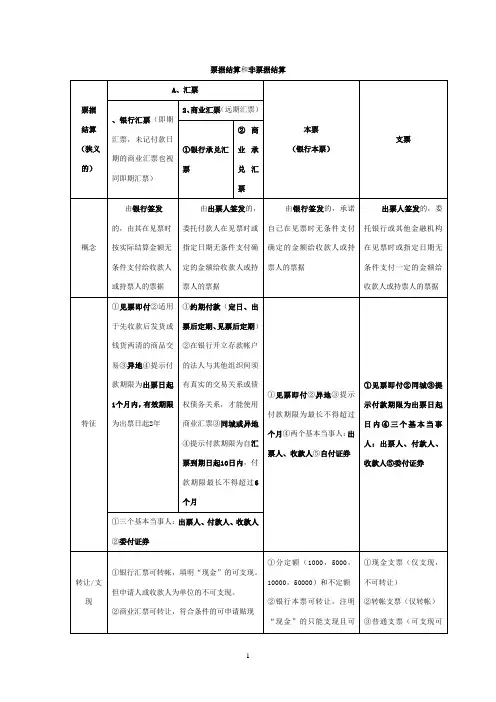

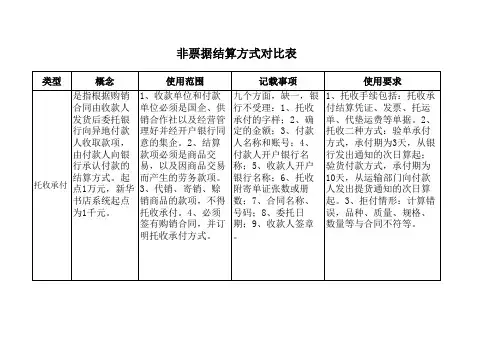

票据结算方式表格

- 格式:doc

- 大小:57.00 KB

- 文档页数:2

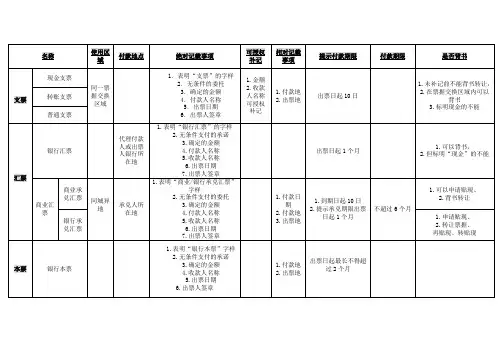

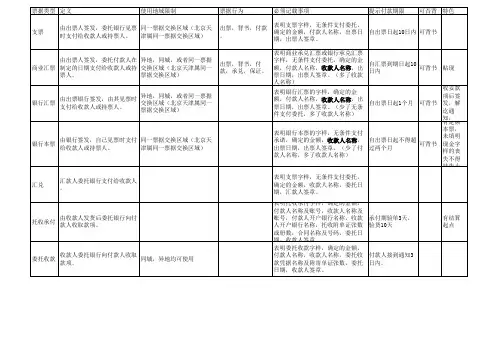

名称使用区域付款地点绝对记载事项可授权补记相对记载事项提示付款期限付款期限是否背书支票现金支票同一票据交换区域1.表明“支票”的字样2.无条件的委托3.确定的金额4.付款人名称5.出票日期6.出票人签章1.金额2.收款人名称可授权补记1.付款地2.出票地出票日起10日1.未补记前不能背书转让,2.在票据交换区域内可以背书3.标明现金的不能转账支票普通支票汇票银行汇票代理付款人或出票人银行所在地1.表明“银行汇票”的字样2.无条件支付的承诺3.确定的金额4.付款人名称5.收款人名称6.出票日期7.出票人签章出票日起1个月1.可以背书,2.但标明“现金”的不能商业汇票商业承兑汇票同城异地承兑人所在地1.表明“商业/银行承兑汇票”字样2.无条件支付的委托3.确定的金额4.付款人名称5.收款人名称6.出票日期7.出票人签章1.付款日期2.付款地3.出票地1.到期日起10日2.提示承兑期限出票日起1个月不超过6个月1.可以申请贴现、2.背书转让银行承兑汇票1.申请贴现、2.转让票据、再贴现、转贴现本票银行本票1.表明“银行本票”字样2.无条件支付的承诺3.确定的金额4.收款人名称5.出票日期6.出票人签章1.付款地2.出票地出票日起最长不得超过2个月名称使用区域付款地点绝对记载事项可授权补记相对记载事项提示付款期限付款期限是否背书汇兑信汇异地1.表明“信汇”或“电汇”的字样2.无条件支付的委托3.确定的金额4.收款人名称5.汇款人名称6.汇入地点、汇入行名称7.汇出地点、汇出行名称8.委托日期9.汇款人签章2个月内无法交付的,退汇电汇托收承付邮寄划回向异地付款人收款付款人向银行承认付款1.表明“托收承付”的字样;2.确定的金额3.付款人的名称和账号4.收款人名称和账号;5.付款人的开户行名称6.收款人的开户行名称7.托收附寄单证张数或册数8.合同名称、号码9.委托日期10.收款人签章电报划回委托收款邮寄划回同城异地电报划回。

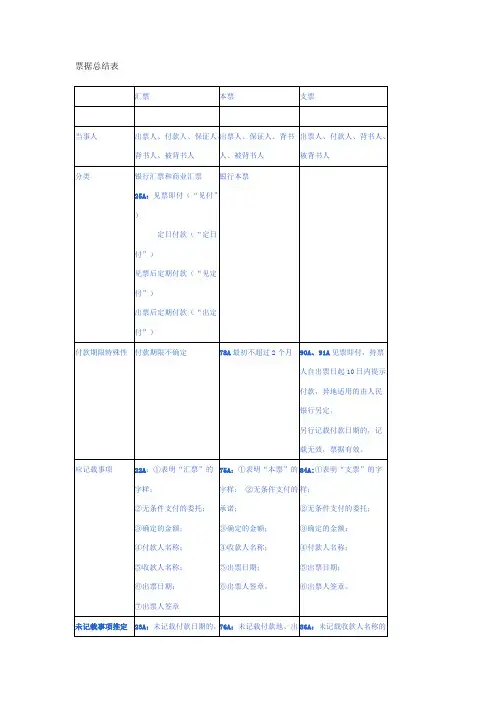

票据总结表汇票本票支票当事人出票人、付款人、保证人、背书人、被背书人出票人、保证人、背书人、被背书人出票人、付款人、背书人、被背书人分类银行汇票和商业汇票25A :见票即付(“见付”) 定日付款(“定日付”)见票后定期付款(“见定付”)出票后定期付款(“出定付”)银行本票付款期限特殊性付款期限不确定78A 最初不超过2个月90A 、91A 见票即付,持票人自出票日起10日内提示付款,异地适用的由人民银行另定。

另行记载付款日期的,记载无效,票据有效。

应记载事项22A :①表明“汇票”的字样;②无条件支付的委托;③确定的金额;④付款人名称;⑤收款人名称;⑥出票日期;⑦出票人签章75A :①表明“本票”的字样; ②无条件支付的承诺;③确定的金额;④收款人名称;⑤出票日期;⑥出票人签章。

84A:①表明“支票”的字样;②无条件支付的委托;③确定的金额;④付款人名称;⑤出票日期;⑥出票人签章。

未记载事项推定23A :未记载付款日期的,76A :未记载付款地、出86A :未记载收款人名称的,为见票即付;未记载付款地的,付款人的营业场所、住所或者经常居住地为付款地。

未记载出票地的,出票人的营业场所、住所或者经常居住地为出票地。

票地的,出票人的营业场所为付款地。

经出票人授权可以补记。

未记载付款地的,付款人的营业场所为付款地。

未记载出票地的,出票人的营业场所、住所或者经常居住地为出票地。

可补事项85A、86A:支票上的金额、收款人名称,经出票人授权可补记。

票据权利期限17A1T(1):持票人对票据的出票人和承兑人的权利,自票据到期日起2年。

见票即付的汇票、本票,自出票日起2年17A1T(2):持票人对支票出票人的权利,自出票日起6个月96A:票据债务人的民事行为能力,适用其本国法律。

票据债务人的民事行为能力,依照其本国法律为无民事行为能力或者限制民事行为能力而依行为地法律为完全民事行为能力的,适用行为地法律。

出票97A:汇票、本票适用出票地法,支票的出票记载事项经当事人协议可以适用付款地法转让背书31A、33A2T不连续背书、部分背书、分别背书无效33A1T附条件背书,所附条件不产生票据上的效力36A期后背书(票据被拒绝承兑、拒付或者超过付款提示期限),不得背书转让;背书转让的,由背书人承担责任。

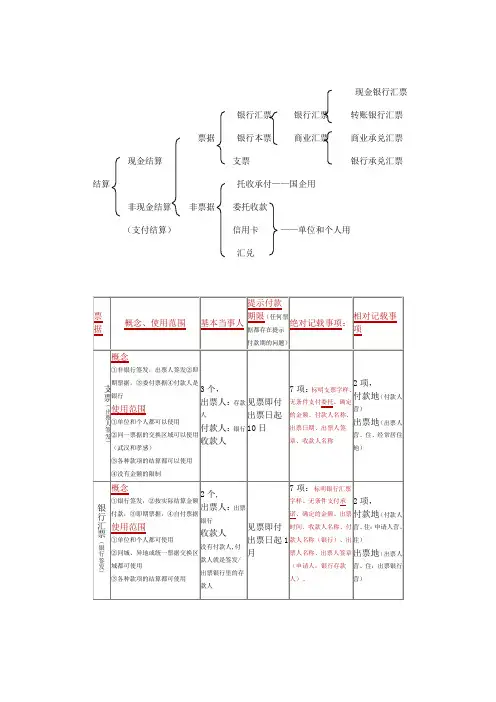

现金银行汇票银行汇票银行汇票转账银行汇票票据银行本票商业汇票商业承兑汇票现金结算支票银行承兑汇票结算托收承付——国企用非现金结算非票据委托收款(支付结算)信用卡——单位和个人用汇兑票据和结算凭证上不可更改的是:金额、出票或签发日期、收款人名称、单位和个人的各种款项结算都可以用银行汇票、支票、银行本票,商业汇票是单位之间的各种款项结算时使用的结算方式商业汇票的承兑总结:商业汇票(法人及其他组织—单位用,个人之间不能用,相当于一张欠条,银行或购货方承兑,该欠条欠款时间最多不能超过6个月)承兑实际上是承诺付款,只有承兑人承诺付款后才涉及到提示付款的问题,所以,提示承兑肯定是在提示付款之前。

提示承兑,是指持票人拿着票去找付款人,问他票据到期后会不会给自己付款;如果付款人同意到期付款,就是接受了承兑,那么持票人就等着到期后向付款人提示付款就可以了;如果付款人拒绝承诺到期付款,就是拒绝承兑,那么持票人可以要求付款人开具拒绝证明,然后拿着拒绝证明去找自己的前手或出票人行使追索权;提示付款,就是持票人在票据到期后拿着票据去找付款人,要求他付款。

参见表格来理解一下:提示承兑期限:1、见票即付的票据(银行汇票、本票、支票)无需承兑;2、定日付款或者出票后定期付款的汇票,在到期日前提示承兑;3、见票后定期付款的汇票,自出票日起1个月内提示承兑;提示付款期限:1、见票即付的汇票自出票日起1个月内向付款人提示付款;2、定日付款和出票后定期付款、见票后定期付款的汇票,自到期日起10日内向付款人提示付款;3、本票自出票日起2个月内提示付款;4、支票的自出票日起10日内提示付款。

商业汇票的背书1.记载事项在票据法中,票据行为附条件的,因行为不同,其法律后果均不同:(1)出票时付款附条件的,票据无效;(2)背书时附条件的,视为无条件;但该背书是有效的(3)保证附条件的,视为无条件;但该保证是有效的(4)承兑附条件的,视为拒绝承兑;以上背书和保证附条件的,都只是所附条件无票据效力,但该背书和保证都是有效的。

国际贸易结算票据和结算方式一、国际贸易结算票据(一)汇票汇票是由一人签发给另一人的无条件书面命令,要求受票人见票时或于未来某一规定的或可以确定的时间,将一定金额的款项支付给某一特定的人或其指定人或持票人。

1.汇票的要项(1)“汇票”字样(Bill of Exchange)。

(2)无条件支付的命令(An Unconditional Order to Pa州若使用请求的语气或在汇票上记载付款条件,则汇票无效。

(3)出票人签章(Signature of the Drawer)。

(4)受票人名称(Name of the Drawee):也称为付款人,是指接受支付命令的人。

往往以"To...”开头。

(5)收款人名称(Name of Payee):收款人是汇票出票时记载的债权人。

也称为汇票的抬头,有记名抬头或指示性抬头、限制性抬头和来人抬头三种表示方式。

以下是其常见的三种表示法:Pay to A Company;ZPay to the order of A Company;ZPay to A Company or order。

(6)确定的金额(A Sum Certain in Money):包括大写金额(Amount in Words)和小写金额(Amount_in Figure)。

中国《票据法》规定,大刁、写金额必须一致,两者不一致的,票据无效丁若有利息条款则必须规定利率,否则该利息条款无效,而汇票本身有效。

(7)出票日期(Date of Issuance)。

(8)付款“期(Date of Payment):汇票的付款期限分为“p期与远期。

其中远期又分为定日付款、出票后定期付款、见票后定期付款和在其他事件发生后定期付款四种。

①即期也叫见票即付,英文表示为at sight或on demand等。

以下是其常见的四种表示法:On demand pay...即期支付At sight pay...见票即付On presentation pay...提示即付……Pay…付·一(当汇票未记载付款日期时,视为见票即付)②定日付款(at a fixed future date)例如:On December 1,2008。

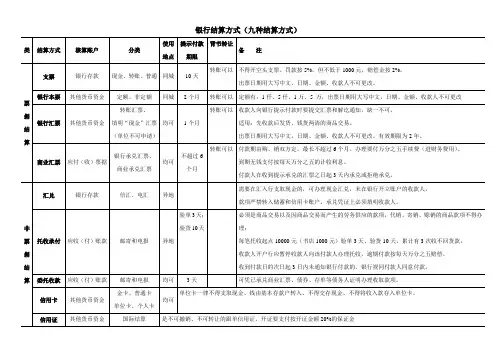

票据四种结算方式说明:①银行汇票与银行本票的区别:银行汇票是一笔交易一办。

如:要支付给华联公司29.75万元,则银行汇票上只打上正好的29.75万元,属于一次一清;银行本票是一次办出一笔钱留着慢慢用。

②关于背书转让:以上四种票据,普通形式都可以背书转让,但如果是可以提现金的票据则不得背书转让。

③由于银行汇票、支票、银行本票是到银行“见票即付”,是一种存取自由的票据,相当于手里拿着钱一样方便快捷,故以上三种票据的核算账户是“银行存款”。

但是拿到商业汇票只能表示有收钱的权利,并不代表已经收到了钱,故不能用“银行存款”账户,其结算方式按付款方和收款方的角度分为“应付票据”和“应收票据”④银行承兑汇票的付款人银行由于向其存款人提供承兑的服务,故要收手续费,手续费的收取标准是:票面金额的万分之五。

⑤承兑银行向持票人垫付不足款项后,对付款人做“越期贷款”处理:按票面金额按日收取万分之五的利息。

题目:银行承兑汇票持票人到期没有收到款项,付款单位如何进行账务处理?A.分析:银行对付款单位做“越期贷款”处理,对于付款单位而言,相当于多了一笔贷款,故用“短期借款”账户。

且这笔“贷款”的来源是持票人把票据给了银行要求付款这一行为带来的,故付款人单位的“应付票据”减少。

这笔业务实际上是结算方式的转换。

B.解答:借:应付票据贷:短期借款⑥“应付票据”(付款方账户)账户作用:记录企业写在商业汇票上日后必须偿还无法抵赖的负债变化及结存情况。

练习题:企业购入原材料40000元,材料入库,签发商业汇票一份,期限三个月借:原材料40000贷:应付票据:40000汇票到期,通知银行全额付款借:应付票据40000贷:银行存款40000⑦“应收票据”(收款方账户)账户作用:记录企业收到商业汇票的变化及结存情况账户性质:资产类练习题:企业出售产品,价值5600元,发出产品收到商业汇票一份,期限四个月借:应收票据5600 借:主营业务成本**贷:主营业务收入5600 贷:库存商品**汇票到期付款人将钱存入银行,本企业收到款项借:银行存款5600贷:应收票据5600 (企业把票子交给了银行)⑧“票据贴现”后“实得额”的计算:6个月后利息=票面*票面利率头尾出票日贴现日扣到期日①到期值=本+息票面=本金④实得额=到期值-贴现息③贴现息=到期值*日利率*②贴现天数★贴现天数的算法:到期日-按对应日计算如:5月2日的到期日为对应六个月后的11月2日,不管期间每个月真正有几天算尾不算头如:9月25日-11月2日间一共有几天算法如下9月份: 26、27、28、29、30 共5天10月份:31天5+31+2=3811月份:1、2 共2天★日利率=贴现利率/360 因为日利率给的是年利率练习题:公司将持有一份6个月期限票面利率6 %面值50000元的商业汇票到银行办理贴现,出票日为5月2日,到期日为11月2日,贴现日为9月25日,贴现利率为7 %,求贴现实得额。

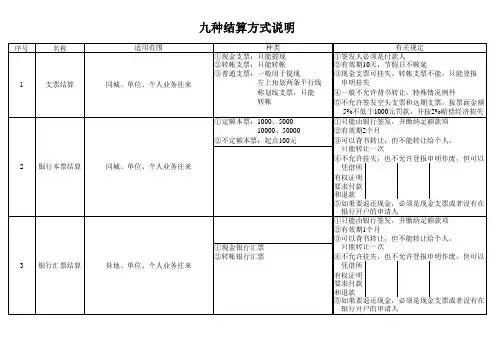

遇到保险纠纷问题?赢了网律师为你免费解惑!访问>>票据结算方式银行本票是银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

单位和个人在同一票据交换区域需要支付各种款项,均可以使用银行本票。

银行本票可以用于转账,注明现金”字样的银行本票可以用于支取现金。

银行本票分为定额本票和不定额本票两种,定额银行本票面额为1000元,5000元, 10000元和50000元,其提示付款期限自出票日起最长不得超过2个月。

1、银行本票记载事项:(1)表明银行本票”字样;(2)无条件支付的承诺;(3)确定的金额;(4)收款人的名称;(5)出票日期;(6)出票人签章。

2、银行本票办理方法。

(1)申请人使用银行本票应向银行填写银行本票申请书”,填明收款人名称,申请人名称,支付金额,申请日期等事项并签章。

申请人和收款人均为个人需要支取现金的应在支付金额栏”先填写现金”字样,后填写支付金额。

(2)出票银行受理银行本票申请书,收妥款项签发银行本票,用于转账的,在银行本票上划去现金”字样;申请人和收款人均为个人需要支取现金的,在银行本票上划去转账”字样,不定额银行本票用压数机印压出票金额,出票银行在银行本票上签章后交给申请人。

(3)收款人接受银行本票后,要审查以下内容:①收款人是否确为本单位或本人;②银行本票是否在提示付款期限内;③必须记载的事项是否齐全;④出票人签章是否符合规定,不定额银行本票是否有压数机压印的出票金额,并与大写出票金额一致;⑤出票金额,出票日期,收款人名称是否更改,更改的其他记载事项是否由原记载人签章证明。

收款人可以将银行本票背书被背书人。

3、银行本票使用中须注意的内容:(1)银行本票见票即付。

(2)申请人或收款人为单位的,不得申请签发现金银行本票。

(3)申请人因银行本票超过提示付款期限或其他原因要求退款时,应将银行本票提交到出票银行,申请人为单位的应出具该单位的证明。

申请人为个人的,应出具本人的身份证证件。