国家重点基础研究发展计划973计划项目经费

- 格式:ppt

- 大小:2.00 MB

- 文档页数:39

国家科研经费管理办法科研经费的问题一直是学术界、管理层和各大媒体关注的热门议题。

下文是国家科研经费管理办法,欢迎阅读!国家科研经费管理办法最新版内容第一章总则第一条为贯彻落实《国家中长期科学和技术发展规划纲要(20xx-20xx年)》,规范和加强国家重点基础研究发展计划(以下简称973计划)专项经费的管理,提高资金使用效益,根据《国务院办公厅转发财政部科技部关于改进和加强中央财政科技经费管理若干意见的通知》(国办发[20xx]56号)和国家有关财务规章制度,制定本办法。

第二条973计划专项经费(以下简称专项经费)来源于中央财政拨款,主要用于支持中国大陆境内具有法人资格的科研机构和高等院校开展面向国家重大战略需求的基础研究和承担相关重大科学研究计划。

专项经费优先支持国家重点研究基地及优秀团队依托单位承担973计划任务。

第三条专项经费管理和使用原则:(一)集中财力,突出重点。

专项经费要集中用于支持国家确定的、由973计划承接的重点研究任务,保障其经费需求,避免分散使用。

(二)科学安排,合理配置。

要严格按照项目的目标和任务,科学合理地编制和安排预算,杜绝随意性。

(三)单独核算,专款专用。

项目和课题经费应当纳入单位财务统一管理,单独核算,确保专款专用,并建立专项经费管理和使用的追踪问效机制。

第四条973计划项目预算由课题预算组成。

根据财政预算管理要求和973计划特点,课题年度预算纳入科技部部门预算管理。

第五条科技部建立科研项目预算管理数据库,完善信息公开公示制度。

将项目(课题)预算安排情况、项目和课题承担单位、首席科学家、课题负责人和课题研究人员、承担单位承诺的科研条件等内容纳入数据库进行管理,对非保密信息及时予以公开,接受社会监督。

第二章课题经费开支范围第六条课题经费是指在课题组织实施过程中与研究活动直接相关的、由专项经费支付的各项费用。

第七条课题经费的开支范围一般包括设备费、材料费、测试化验加工费、燃料动力费、差旅费、会议费、国际合作与交流费、出版/文献/信息传播/知识产权事务费、劳务费、专家咨询费、管理费等。

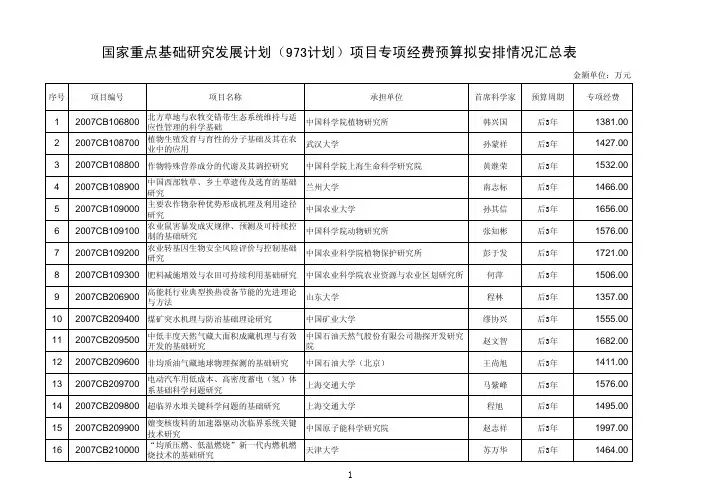

国家重点基础研究发展计划项目专项经费预算拟安排情况国家重点基础研究发展计划,简称973计划,是我国科技部主管的一个重点基础研究项目。

该项目旨在推动我国科技创新与发展,提升我国在世界科技领域的竞争力。

本文将从项目背景、预算安排情况等方面对973计划的专项经费预算进行阐述。

首先,我们来了解一下973计划的背景。

973计划是国家科技部在1997年启动的一个重点基础研究项目。

该项目旨在面向国家经济建设和社会发展中长期科学和技术需求,组织开展具有前瞻性、战略性的基础研究,促进我国科技创新与发展。

973计划的实施将对提升我国的科技实力、促进国家经济建设、改善人民生活水平等方面产生积极的推动作用。

为了保证973计划的顺利实施,对其专项经费预算进行合理安排十分重要。

根据项目的规模和具体研究内容,专项经费的预算需要满足项目的科研需求,并要合理利用资源,确保经费的使用效益。

专项经费主要用于人员费用、设备费用、材料费用、差旅费用以及其他相关费用。

在对专项经费预算进行安排时,首要考虑的是项目的科研需求。

根据项目的研究目标和内容,确定研究团队所需的人员数量以及科研人员的学术水平和薪酬待遇。

科研团队的人员费用是计划中的重要一环,需要根据项目的具体要求进行预算安排,确保能够吸引高水平的科研人才参与到项目中。

此外,还需要考虑研究所需的设备、材料和差旅费用等,以确保项目的顺利进行。

其次,预算安排还需要考虑项目的实施情况和时间节点。

根据项目的研究进展和时间进度,对专项经费的使用进行合理的安排。

在项目初期,可能需要进行一些基础性研究和调研,此时需要适当安排专项经费用于人员培训和文献检索等工作。

而在项目中期和后期,可能需要进行一些实验和数据分析等工作,此时需要适当安排专项经费用于实验设备购置和样品采购等。

最后,预算安排还需要考虑项目的使用效益。

专项经费的使用应该科学精细,确保经费的合理利用和最大化效益。

在预算安排中可以考虑建立严格的预算审批制度和监督机制,确保经费的使用符合项目的科研需求,并进行定期的审查和评估,及时纠正和调整项目中的预算安排。

国家重点基础研究发展计划(973计划)专项经费管理办法第一章总则第一条为贯彻落实《国家中长期科学和技术发展规划纲要(2006-2020年)》,规范和加强国家重点基础研究发展计划(以下简称973计划)专项经费的管理,提高资金使用效益,根据《国务院办公厅转发财政部科技部关于改进和加强中央财政科技经费管理若干意见的通知》(国办发[2006]56号)和国家有关财务规章制度,制定本办法。

第二条973计划专项经费(以下简称专项经费)来源于中央财政拨款,主要用于支持中国大陆境内具有法人资格的科研机构和高等院校开展面向国家重大战略需求的基础研究和承担相关重大科学研究计划。

专项经费优先支持国家重点研究基地及优秀团队依托单位承担973计划任务。

第三条专项经费管理和使用原则:(一) 集中财力,突出重点。

专项经费要集中用于支持国家确定的、由973计划承接的重点研究任务,保障其经费需求,避免分散使用。

(二) 科学安排,合理配置。

要严格按照项目的目标和任务,科学合理地编制和安排预算,杜绝随意性。

(三) 单独核算,专款专用。

项目和课题经费应当纳入单位财务统一管理,单独核算,确保专款专用,并建立专项经费管理和使用的追踪问效机制。

第四条 973计划项目预算由课题预算组成。

根据财政预算管理要求和973计划特点,课题年度预算纳入科技部部门预算管理。

第五条科技部建立科研项目预算管理数据库,完善信息公开公示制度。

将项目(课题)预算安排情况、项目和课题承担单位、首席科学家、课题负责人和课题研究人员、承担单位承诺的科研条件等内容纳入数据库进行管理,对非保密信息及时予以公开,接受社会监督。

第二章课题经费开支范围第六条课题经费是指在课题组织实施过程中与研究活动直接相关的、由专项经费支付的各项费用。

第七条课题经费的开支范围一般包括设备费、材料费、测试化验加工费、燃料动力费、差旅费、会议费、国际合作与交流费、出版/文献/信息传播/知识产权事务费、劳务费、专家咨询费、管理费等。

国家重点基础研究发展计划专项经费管理办法国家重点基础研究发展计划专项经费管理办法第一章总则第一条为贯彻落实《国家中长期科学和技术发展规划纲要(2006- 2020年)》,规范和加强国家重点基础研究发展计划(以下简称973计划)专项经费的管理,提高资金使用效益,根据《国务院办公厅转发财政部科技部关于改进和加强中央财政科技经费管理若干意见的通知》(国办发[2006]56号)和国家有关财务规章制度,制定本办法。

第二条973计划专项经费(以下简称专项经费)来源于中央财政拨款,主要用于支持中国大陆境内具有法人资格的科研机构和高等院校开展面向国家重大战略需求的基础研究和承担相关重大科学研究计划。

专项经费优先支持国家重点研究基地及优秀团队依托单位承担973计划任务。

第三条专项经费管理和使用原则:(一)集中财力,突岀重点。

专项经费要集中用于支持国家确定的、由973计划承接的重点研究任务,保障其经费需求,避免分散使用。

(二)科学安排,合理配置。

要严格按照项目的目标和任务,科学合理地编制和安排预算,杜绝随意性。

(三)单独核算,专款专用。

项目和课题经费应当纳入单位财务统一管理,单独核算,确保专款专用,并建立专项经费管理和使用的追踪问效机制。

第四条973计划项目预算由课题预算组成。

根据财政预算管理要求和973计划特点,课题年度预算纳入科技咅部门预算管理。

第五条科技部建立科研项目预算管理数据库,完善信息公开公示制度。

将项目(课题)预算安排情况、项目和课题承担单位、首席科学家、课题负责人和课题研究人员、承担单位承诺的科研条件等内容纳入数据库进行管理,对非保密信息及时予以公开,接受社会监督。

第二章课题经费开支范围第六条课题经费是指在课题组织实施过程中与研究活动直接相关的、由专项经费支付的各项费用。

第七条课题经费的开支范围一般包括设备费、材料费、测试化验加工费、燃料动力费、差旅费、会议费、国际合作与交流费、岀版/文献/信息传播/知识产权事务费、劳务费、专家咨询费、管理费等。

科研项目经费报销开支明细归集填写参考科研项目经费报销开支范围严格按照《国家高技术研究发展计划(863计划)专项经费管理办法》、《国家重点基础研究发展计划(973计划)专项经费管理办法》、《国家科技支撑计划专项经费管理办法》、《国家自然科学基金项目资助经费管理办法》、《民口科技重大专项资金管理暂行办法》、《江苏高校优势学科建设工程专项资金管理暂行办法》等规定执行,具体开支范围如下:(一) 设备费:是在指课题研究过程中购置或试制专用仪器设备,对现有仪器设备进行升级改造,以及租赁外单位仪器设备而发生的费用。

(二) 材料费:是指在课题研究过程中消耗的各种原材料、辅助材料等低值易耗品的采购及运输、装卸、整理等费用。

(三) 测试化验加工费:是指在课题研究过程中支付给外单位(包括项目承担单位内部独立经济核算单位)的检验、测试、化验及加工等费用。

(四) 燃料动力费:是指在课题研究过程中相关大型仪器设备、专用科学装置等运行发生的可以单独计量的水、电、气、燃料消耗费用等。

(五) 差旅费:是指在课题研究过程中开展科学实验(试验)、科学考察、业务调研、学术交流等所发生的外埠差旅费、市内交通费用等。

(六) 会议费:是指在课题研究过程中为组织开展学术研讨、咨询以及协调项目或课题等活动而发生的会议费用。

(七) 国际合作与交流费:是指在课题研究过程中课题研究人员出国及外国专家来华工作的费用。

国际合作与交流费应当严格执行国家外事经费管理的有关规定。

(八) 出版/文献/信息传播/知识产权事务费:是指在课题研究过程中,需要支付的出版费、资料费、专用软件购买费、文献检索费、专业通信费、专利申请及其他知识产权事务等费用。

(九) 劳务费:是指在课题研究过程中支付给课题组成员中没有工资性收入的相关人员(如在校研究生)和课题组临时聘用人员等的劳务性费用。

(十) 专家咨询费:是指在课题研究过程中支付给临时聘请的咨询专家的费用。

专家咨询费不得支付给参与项目、课题管理相关的工作人员。

附件2国家重点基础研究发展计划(973计划)课题中期财务自查报告计划名称:项目编号:项目名称:课题编号:课题名称:课题承担单位(公章):课题承担单位法定代表人(签章):课题负责人(签章):课题承担单位财务部门负责人(签章):年月日承诺书本课题中期财务自查报告,是课题负责人会同课题承担单位财务部门,在认真清理账目,核实拨款与支出数,正确计算课题实际成本的基础上完成的。

本单位法定代表人、财务部门负责人、本课题负责人保证自查报告各项内容真实、客观,并承担由此引起的相关责任。

法定代表人(签章):年月日财务部门负责人(签章):年月日课题负责人(签章):年月日国家重点基础研究发展计划(973计划)课题中期财务自查报告编写提纲课题中期财务自查报告主要内容包括:1.课题专项经费实际到位情况、使用情况,以及未能按预算执行的情况及原因;课题执行过程中发生的预算调整及报批情况。

课题总账情况表作为报告附件,并加盖单位财务专用章。

2.课题对外拨付经费情况,预算外外拨经费情况及原因说明。

外拨经费银行汇款单复印件作为报告附件,并加盖单位财务专用章。

3.设备购置情况,劳务费、专家咨询费的审核和发放情况。

设备明细账(单价5万元以上)作为报告附件,并加盖单位财务专用章。

4.课题自筹经费实际到位情况,若自筹经费未能及时到位说明原因。

自筹经费银行进账单复印件作为报告附件,并加盖单位财务专用章。

5.课题经费结余的数量、原因及使用计划。

6.课题承担单位内部经费管理相关规章制度情况,包括经费是否单独核算,账目设置及管理等。

单位制定的相关规章制度纸质材料作为报告附件。

7.课题执行过程中预算执行及经费管理遇到的问题、采取的措施及相关建议。

国家重点基础研究发展计划(973计划)课题中期财务自查经费支出情况表1课题编号:课题名称:金额单位:万元5国家重点基础研究发展计划(973计划)课题中期财务自查经费支出情况续表1课题编号:课题名称:金额单位:万元6国家重点基础研究发展计划(973计划)课题研究经费对外拨付明细表表27国家重点基础研究发展计划(973计划)课题固定资产——仪器设备明细表表3本表(8)列累计数≤表1(7)列相关数字;本表(9)列累计数≤表1(5)列相关数字。

![文02-关于印发《国家重点基础研究发展计划(973计划)专项经费管理办法》的通知(财教[2006]159号)](https://uimg.taocdn.com/a866466da5e9856a561260a6.webp)

财政部科技部关于印发《国家重点基础研究发展计划专项经费管理办法》的通知财教[2006]159号各省、自治区、直辖市、计划单列市财政厅(局)、科技厅(委、局),国务院各部委、各直属机构,新疆生产建设兵团,各有关单位:为贯彻落实《国家中长期科学和技术发展规划纲要(2006-2020年)》,规范和加强国家重点基础研究发展计划专项经费的管理,提高资金使用效益,根据《国务院办公厅转发财政部科技部关于改进和加强中央财政科技经费管理若干意见的通知》(国办发[2006]56号)和国家有关财务管理制度,财政部、科技部制定了《国家重点基础研究发展计划专项经费管理办法》。

现印发给你们,请遵照执行。

附件:国家重点基础研究发展计划专项经费管理办法二○○六年九月三十日附件:国家重点基础研究发展计划专项经费管理办法第一章总则第一条为贯彻落实《国家中长期科学和技术发展规划纲要(2006-2020年)》,规范和加强国家重点基础研究发展计划(以下简称973计划)专项经费的管理,提高资金使用效益,根据《国务院办公厅转发财政部科技部关于改进和加强中央财政科技经费管理若干意见的通知》(国办发[2006]56号)和国家有关财务规章制度,制定本办法。

第二条973计划专项经费(以下简称专项经费)来源于中央财政拨款,主要用于支持中国大陆境内具有法人资格的科研机构和高等院校开展面向国家重大战略需求的基础研究和承担相关重大科学研究计划。

专项经费优先支持国家重点研究基地及优秀团队依托单位承担973计划任务。

第三条专项经费管理和使用原则:(一)集中财力,突出重点。

专项经费要集中用于支持国家确定的、由973计划承接的重点研究任务,保障其经费需求,避免分散使用。

(二)科学安排,合理配置。

要严格按照项目的目标和任务,科学合理地编制和安排预算,杜绝随意性。

(三)单独核算,专款专用。

项目和课题经费应当纳入单位财务统一管理,单独核算,确保专款专用,并建立专项经费管理和使用的追踪问效机制。

历年“973计划”中装神弄鬼的中医药项目一览表,国家财政累计投入5.2亿元按官方说法,国家重点基础研究发展计划,旨在解决国家战略需求中的重大科学问题,以及对人类认识世界将会起到重要作用的科学前沿问题,提升我国基础研究自主创新能力,为国民经济和社会可持续发展提供科学基础,为未来高新技术的形成提供源头创新。

因始于1997年3月,也俗称973计划。

中医药管理局也承认:“由于中医理论的特殊性,按照973计划项目评审立项的一般程序,在评审竞争中,中医理论研究项目往往较难获得立项的机会”。

于是在“大力发展中医药”的幌子下,科技部在2005年降低门槛,为973计划增设中医药专项。

这么多年过去,那我们看看这些由国家科技部拿纳税人的钱支持的中医药973计划项目都做了些什么事情。

这些道貌岸然、仙风道骨的中医药院士、教授一次又一次的装模作样重新定义其实不存在的车轮,什么“肺与大肠相表里”、“肾藏精”、“十八反”、“脾主运化”...咋一看,简直怀疑我们还生活在宋、明时代... 按科技部、中医管理局官方说法:“为保证国家对中医药基础理论的可持续研究,科技部在973计划中设立中医理论基础研究专项(以下简称中医理论专项),并于2005年正式启动。

截至2012年,已开展28个专项研究,其10个已通过项目验收,国家财政已累计投入5.2亿元经费支持。

共有2194人,总计84个单位参与研究。

”项目编号项目名称经费(万)项目首席科学家项目第一承担单位(以下三项为2014年候选研究方向)中医证候临床辨证的基础研究针灸临床腧穴配伍效应机制“上火”的机理与防治2013CB531700 “脾主运化、统血”的脏象理论1074.00杨关林辽宁中医药大学2013CB531800 基于利水功效的中药药性理论研究1009.00 匡海学黑龙江中医药大学2013CB531900 基于临床的针麻镇痛与机体保护机制研究1153.00万有北京大学2013CB532000 中医理论体系框架的研究446.00 潘桂娟中国中医科学院2012CB518400 治疗心血管疾病有效方剂组分配伍规律研究1400.00 张伯礼天津中医药大学2012CB518500 经穴效应循经特异性规律及关键影响因素基础研究1315.00 梁繁荣成都中医药大学2012CB518600 基于微血管病变性疾病的营卫“由络以通、交会生化”研究1348.00吴以岭河北以岭医药研究院有限公司2011CB505100 基于“肝藏血主疏泄”的脏象理论研究935.00 王庆国北京中医药大学2011CB505200 针刺对功能性肠病的双向调节效应及其机制573.00 朱兵中国中医科学院针灸研究所2011CB505300 基于“十八反”的中药配伍禁忌理论基础研究908.00 段金廒南京中医药大学2011CB505400 中医原创思维与健康状态辨识方法体系研究423.00 王琦北京中医药大学2010CB530400 基于“肾藏精”的脏象理论基础研究1018.00王拥军上海中医药大学2010CB530500 经脉体表特异性联系的生物学机制及针刺手法量效关系的研究852.00许能贵广州中医药大学2010CB530600 以量-效关系为主的经典名方相关基础研究1044.00仝小林中国中医科学院广安门医院2009CB522700 “肺与大肠相表里”脏腑相关理论的应用基础研究1021.00高思华北京中医药大学2009CB522800 确有疗效的有毒中药科学应用关键问题的基础研究1033.00叶祖光北京中研同仁堂医药研发有限公司2009CB522900 灸法作用的基本原理与应用规律研究465.00 吴焕淦上海中医药大学2009CB523000 若干中药成方的现代临床与实验研究548.00 董竞成复旦大学2008CB517404 慢性阻塞性肺疾病“肺失治节”的发生机理及治节功能重建的研究45.00李泽庚安徽中医学院2007CB512500 基于临床的针麻镇痛的基础研究1205.72 韩济生北京大学2007CB512600 中药药性理论相关基础问题研究1129.04 王振国山东中医药大学2007CB512700 基于中医特色疗法的理论基础研究492.60 房敏上海中医药大学2006CB504500 基于临床的经穴特异性基础研究1400.00梁繁荣成都中医药大学2006CB504600 中医辩证论治疗效评价方法基础理论研究499.83 刘保延中国中医科学院2006CB504700 中药药性理论继承与创新研究968.93黄璐琦中国中医研究院2006CB504800 基于中医辨证论治的创新病因学说研究1238.58 刘平上海中医药大学2005CB523300 络病学说与针灸理论的基础研究1800.00吴以岭河北以岭医药研究院有限公司2005CB523400 方剂配伍规律研究1700.00张伯礼天津中医药大学2005CB523500 中医基础理论整理与创新研究1700.00 邓铁涛广州中医药大学注:数据收集自历年科技部公布的国家重点基础研究发展计划(973计划)项目(课题)专项经费预算表。

国家科技计划项目(863、973课题)经费预算详细解答一、科技经费管理(综合)1.关于科技经费管理的法律、规章、制度主要有哪些?(1)中华人民共和国科学技术进步法(主席令第82号)(2)国家中长期科学和技术发展规划纲要(2006-2020年)(3)国务院关于印发实施《国家中长期科学和技术发展规划纲要(2006-2020年)》若干配套政策的通知(国发[2006]6号)(4)国务院办公厅转发财政部科技部《关于改进和加强中央财政科技经费管理若干意见》的通知(国办发[2006]56号)(5)财政部科技部关于印发《国家重点基础研究发展计划专项经费管理办法》的通知(财教[2006]159号)(6)财政部科技部关于印发《国家科技支撑计划专项经费管理办法》的通知(财教[2006]160号)(7)财政部科技部总装备部关于印发《国家高技术研究发展计划(863计划)专项经费管理办法》的通知(财教[2006]163号)(8)财政部科技部关于印发《国际科技合作与交流专项经费管理办法》的通知(财教[2007]428号)(9)财政部科技部关于印发《公益性行业科研专项经费管理试行办法》的通知(财教[2006]219号)(10)财政部关于印发《中央级公益性科研院所基本科研业务费专项资金管理办法(试行)》的通知(财教[2006]288号)(11)财政部关于印发《中央级科学事业单位修缮购置专项资金管理办法》的通知(财教[2006]118号)(12)财政部科技部关于印发《科技型中小企业创业投资引导资金管理暂行办法》的通知(财企[2007]128号)(13)财政部关于印发《中央部门财政拨款结余资金管理办法》的通知(财预[2006]489号)(14)科技部关于印发《国家科技计划和专项经费监督管理暂行办法》的通知(国科发财字[2007]393号)(15)科技部关于印发《科技部科技计划课题预算评估评审实施细则》(暂行)的通知(国科发财字[2006]405号)2.《国家中长期科学和技术发展规划纲要》及其配套政策对加强科技经费管理有哪些具体要求?《国家中长期科学和技术发展规划纲要》及其配套政策对加强科技经费管理具体要求主要包括以下四个方面的内容:(1)建立和完善适应科学研究规律和科技工作特点的科技经费管理制度,按照国家预算管理的规定,提高财政资金使用的规范性、安全性和有效性。

附件二:国家重点基础研究发展规划(973计划)项目结题财务自验收报告项目名称:项目承担单位:主管部门:项目实施周期:中华人民共和国科学技术部制年月日目录一、项目/子项目结题财务自验收情况说明…………………………………(一)项目基本情况……………………………………………………………(二)预算管理的规范性………………………………………………………(三)项目经费预算及执行情况………………………………………………1.专项经费预算及执行情况………………………………………………2.配套经费预算及执行情况………………………………………………二、项目/子项目固定资产清查情况说明……………………………………三、其他需要说明的问题………………………………………………………附录1国家重点基础研究发展规划(973计划)项目预算执行情况表……………………………………………………………………附录2国家重点基础研究发展规划(973计划)项目固定资产(设备)清查表…………………………………………………………………附录3固定资产清查填报说明………………………………………附录4科学仪器设备分类编码表……………………………………一、项目/子项目结题财务自验收情况说明(一)项目基本情况说明项目的基本情况,包括项目名称、项目编号、项目起止时间、首席科学家、承担单位、承担单位主管部门等;说明项目的子项目数、子项目编号、子项目名称、承担单位、承担单位性质、前两年与后三年子项目变更(合并、新增、撤销)情况。

(二)预算管理的规范性内容包括:1 项目预算是否实行全成本核算,独立建帐,专款专用。

2 预算有无用于《管理办法》及补充规定不允许支出的范围(包括罚款、捐款、赞助、投资及国家禁止的其它支出)。

3 依托单位对973专项经费的管理规定。

4 其他(三)项目经费预算及执行情况预算执行情况表见附录1,采用统一决算软件填报。

1.专项经费预算及执行情况(1)专项经费预算情况说明项目前2年与后3年及5年的专项经费批准预算数。

国家重点基础研究发展计划专项经费管理办法第一章总则第一条为贯彻落实《国家中长期科学和技术发展规划纲要(2006-2020年)》,规范和加强国家重点基础研究发展计划(以下简称973计划)专项经费的管理,提高资金使用效益,根据《国务院办公厅转发财政部科技部关于改进和加强中央财政科技经费管理若干意见的通知》(国办发[2006]56号)和国家有关财务规章制度,制定本办法。

第二条973计划专项经费(以下简称专项经费)来源于中央财政拨款,主要用于支持中国大陆境内具有法人资格的科研机构和高等院校开展面向国家重大战略需求的基础研究和承担相关重大科学研究计划。

专项经费优先支持国家重点研究基地及优秀团队依托单位承担973计划任务。

第三条专项经费管理和使用原则:(一) 集中财力,突出重点。

专项经费要集中用于支持国家确定的、由973计划承接的重点研究任务,保障其经费需求,避免分散使用。

(二) 科学安排,合理配置。

要严格按照项目的目标和任务,科学合理地编制和安排预算,杜绝随意性。

(三) 单独核算,专款专用。

项目和课题经费应当纳入单位财务统一管理,单独核算,确保专款专用,并建立专项经费管理和使用的追踪问效机制。

第四条973计划项目预算由课题预算组成。

根据财政预算管理要求和973计划特点,课题年度预算纳入科技部部门预算管理。

第五条科技部建立科研项目预算管理数据库,完善信息公开公示制度。

将项目(课题)预算安排情况、项目和课题承担单位、首席科学家、课题负责人和课题研究人员、承担单位承诺的科研条件等内容纳入数据库进行管理,对非保密信息及时予以公开,接受社会监督。

第二章课题经费开支范围第六条课题经费是指在课题组织实施过程中与研究活动直接相关的、由专项经费支付的各项费用。

第七条课题经费的开支范围一般包括设备费、材料费、测试化验加工费、燃料动力费、差旅费、会议费、国际合作与交流费、出版/文献/信息传播/知识产权事务费、劳务费、专家咨询费、管理费等。