国际经济法概论重点考点(重要复习资料)

- 格式:pdf

- 大小:1.17 MB

- 文档页数:19

第⼋章 国际经济组织法

第⼀节 国际经济组织法概说

⼀、国际经济组织与国际经济组织法的概念及其特征

⼴义的国际经济组织是指两个或两个以上国家政府或民间团体为了实现共同的经济⽬标,通过⼀定的协议形式建⽴的具有

常设组织机构和经济职能的组织。狭义的国际经济组织限于国家政府间组织,不包括⾮政府间组织。

国际经济组织的基本特征主要表现在:

⾸先,它是国家之间的组织,不是凌驾于国家之上的组织;

其次,成员⼀般是国家,但在某些特殊情况下,⾮主权的政治实体也取得⼀些国际经济组织的正式成员或准成员资格;

第三,调整国际经济组织成员间关系的基本原则是国家主权平等原则;第四,调整国际经济组织成员间关系的法律规范是

国际经济组织法。

国际经济组织法调整国际经济组织成员国相互之间,国际经济组织与各成员国之间权利义务关系的法律规范的总称。其调

整的对象主要是同处于⼀个国际经济组织的国家(在特殊情况下也包括⾮主权的政治实体)在有关该组织的建⽴、成员资格、

内部机构以及决策等⽅⾯的关系。其渊源主要是国际经济组织的基本⽂件等成⽂法,也包括有关的国际习惯法。

⼆、国际经济组织的成员资格

也称为会员资格或成员地位,是指⼀国(在特殊情况下也可以是⾮主权的政治实体)作为特殊主体,事实上在国际经济组

织中享有和承担⼀定权利和义务的⼀员⽽⾪属于该组织的⼀种法律地位。有关成员资格的⼏个问题包括:

(⼀)成员资格的类型

成员资格可分为正式成员和准成员两种主要类型。正式成员是享有和承担基本⽂件所规定的全部权利和义务的成员。多数

国际经济组织只有这类成员。准成员指享有和承担基本⽂件中规定的部分权利和义务的成员,⼀般享有出席组织会议和参加议

论的权利,但⽆表决权,也⽆权被选⼊组织的主要机构任职。相关的是观察员的地位问题。观察员不是国际经济组织的任何⼀

类成员。作为观察员的国家或国际组织的代表在国际经济组织中⼀般是以受到承认的外交官⾝份⾃由参加活动。⼀般不能在正

式会议上发⾔。他们不能参与表决,但实际上可通过会内外活动影响决策。

第⼗节 有关国际投资的双边条约

⼀、双边投资条约的类型与作⽤

(⼀)双边投资条约的类型

双边投资条约可分为传统型与现代型两⼤类,传统的双边投资条约的内容主要在友好通商航海条约中体现;现代型的是指

两国之间订⽴的专门⽤于国际投资保护的双边条约,⼜分为美国式的双边投资保证协定及德国式的促进与保护投资协定。

1.友好通商航海条约

友好通商航海条约(Friendship Commerce Navigation Treaty)是缔约国间就商业活动和航⾏⾃由事宜⽽签订的双边条

约,并⾮保护投资的专门性条约。友好通商航海条约在国际投资保护的内容发展⽅⾯可以分为两个阶段。第⼆次世界⼤战之

前,以美国为代表的西⽅国家与其他国家签订友好通商航海条约,以调整两国间友好通商关系,其中虽有关于外国商⼈及其资

产和有关投资保护的条款,但其重点是保护商⼈,⽽不是⼯业投资者。即此时这类条约内容不是以保护私⼈投资为重点。⼆战

以后,随着国际投资的迅速发展,为适应海外私⼈投资保护的需要,友好通商航海条约在整个内容结构上发⽣了较⼤变化,保

护国际投资的内容更为明确化。

友好通商航海条约中涉及投资的内容⼤致有以下⼏个⽅⾯:(1)外国投资者的⼊境、旅⾏与居留;(2)个⼈基本⾃由

权;(3)关于投资者的待遇标准;(4)关于外国投资者财产权的保护和尊重;(5)管理与经营企业的权利;(6)对外国

投资者的税收待遇;(7)外汇管制与资⾦转移;(8)关于争议的处理与管辖权。

由于友好通商航海条约并不是专门的关于国际投资保护的双边条约,因⽽对于投资保护⽽⾔难免存在缺陷。此类条约涉及

范围太⼴,内容⼗分繁杂,不易推⾏,亦不符合国际经济条约专门化、具体化发展的趋势;其带有“结盟”性质的政治意味使不

少发展中国家戒⼼深重;⽽其中有关保护外资的条⽂相对笼统且“门槛”过⾼,⼜⽆程序上的保障,使实体性规定难以得到严格

执⾏。因此,美国等国家后来开始转变态度,不再推⾏友好通商航海条约这⼀模式,⽽是订⽴专门保护国际投资的双边投资保

国际经济法概论知识点总结第八章【最全】【共10章】

第八章国际税法

学习本章的目的和要求:了解国际税法的概念,理解税收管辖权和国际重复征税,了解国际税收协定的主要内容,深刻理解协调跨国所得和财产价值征税权冲突的原则,掌握避免国际重复征税的方法,理解国际逃税、避税的主要方法,掌握防止国际逃税、避税的主要措施。

考核目标与具体要求识记国际税法的定义、调整对象、法律渊源、“产生条件;税收管辖权的概念、居民身份认定标准、所得来源地的认定标准;国际重复征税的概念、产生原因、危害;税收协定的内容、我国签订税收协定的原则;协调跨国所得和财产征税权的各项原则;避免重复征税的方法、饶让抵免的概念及作用;国际逃税与避税的含义、方式及管制措施;转移定价税制的内容。领会各国同时实行多种税收管辖权的重要性、避免重复征税的意义、税收协定的意义与作用、税收协定与国内法的关系、常设机构原则的含义、实行限额抵免制度的重要性、反国际逃税与避税国际合作的重要性。应用(1)分析应当如何划分征税权、抵免权的具体计算方法。(2)计算分析跨国纳税人的所得税纳税义务。

历年考点1.税收管辖权2.居民身份认定标准3.所得来源地的认定标准4.国际重复征税的概念、产生原因、危害5.协调跨国所得和财产征税权的各项原则6.国际逃税与避税的含义、方式及管制措施

第一节国际税法概说

一、国际税法的产生

1.国际税法是调整国际税收关系的各种法律规范的总称。

2.19世纪末,世界资本主义经济的发展由自由竞争过渡到垄断阶段,资本输出代替商品输出成为这一时期资本主义经济的主要特征。随着资本输出的不断扩大,货物、资金、技术和劳动力等经济要素的跨国流动日趋频繁,从而促使从事跨国投资和其他经济活动的企业和个人的收入和财产日益国际化。企业与个人收入和财产国际化的普遍存在和不断发展,为国际税收关系和国际税法的产生奠定了客观经济基础。而19世纪末20世纪初作为现代直接税标志的所得税制度和一般财产税制度在当时各主要资本主义国家的相继确立,则是国际税收关系产生和发展的必要法律条件。

国际经济法概论的名词解释

国际经济法,作为一门重要的法学分支,涵盖了许多专业术语和概念,对于了解和研究国际经济关系具有深远的意义。本文将对一些国际经济法的关键术语进行解释,以期能够让读者对该领域有一个初步的认识。

一、跨国公司(Transnational Corporation,TNC)

跨国公司是指在多个国家开展经营活动的企业,其实质是国界内外有明确分界的企业群体。这些公司通常在不同国家设立子公司或办事处,通过在全球范围内的生产、销售和投资来实现利润最大化。跨国公司具有诸多特点,如资源整合能力强、市场分割性低、技术创新驱动等。

二、国际投资仲裁(International Investment Arbitration)

国际投资仲裁是一种解决投资纠纷的国际机制。当投资者与承诺给予其法律保护的国家之间发生争议时,投资者可以向国际仲裁机构提起诉讼,通过仲裁解决纠纷。国际投资仲裁机构由政府间的投资协定或双边/多边投资协定(BITs/MITs)确认,其判决一般具有强制性。

三、自由贸易区(Free Trade Zone,FTZ)

自由贸易区是一种通过取消或降低关税、减少贸易壁垒而建立起来的区域经济合作机制。自由贸易区的成员国通过减少贸易壁垒,促进贸易和投资自由化,实现贸易和经济的互利共赢。自由贸易区的建立有助于提升成员国的经济竞争力,促进区域一体化的发展。

四、最惠国待遇(Most Favored Nation Treatment,MFN)

最惠国待遇原则是国际经济合作中的一个重要原则,它规定国家对待一国的产品或服务应当对待其他国家的产品或服务,即所有成员国享有平等的待遇。这一原则的目的是避免国家之间的歧视性待遇,促进公平的国际贸易关系。最惠国待遇通常通过双边或多边贸易协议来实现。

五、国际金融机构(International Financial Institution,IFI)

国际金融机构是由多个国家共同组建的、致力于促进国际金融稳定和经济发展的组织。国际货币基金组织(IMF)和世界银行(World Bank)是最为著名的国际金融机构之一。这些机构通过提供贷款、技术援助等方式,支持发展中国家的经济发展,并维护全球金融稳定。

多选题

一、多项选择题

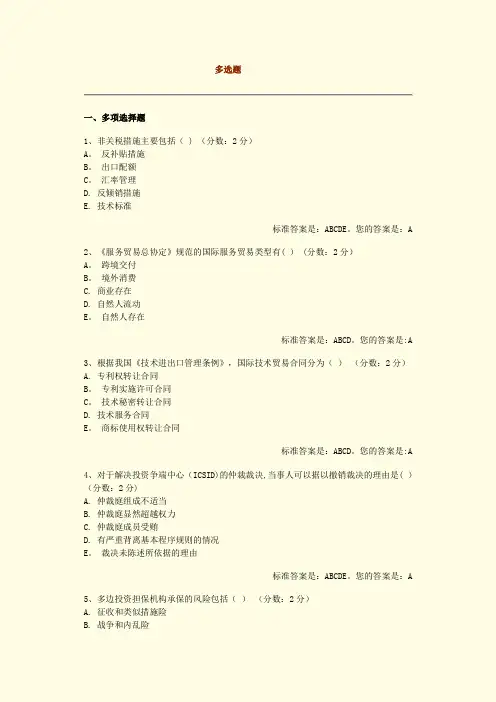

1、非关税措施主要包括( ) (分数:2分)

A。 反补贴措施

B。 出口配额

C。 汇率管理

D. 反倾销措施

E. 技术标准

标准答案是:ABCDE。您的答案是:A

2、《服务贸易总协定》规范的国际服务贸易类型有( ) (分数:2分)

A。 跨境交付

B。 境外消费

C. 商业存在

D. 自然人流动

E。 自然人存在

标准答案是:ABCD。您的答案是:A

3、根据我国《技术进出口管理条例》,国际技术贸易合同分为( ) (分数:2分)

A. 专利权转让合同

B。 专利实施许可合同

C。 技术秘密转让合同

D. 技术服务合同

E。 商标使用权转让合同

标准答案是:ABCD。您的答案是:A

4、对于解决投资争端中心(ICSID)的仲裁裁决,当事人可以据以撤销裁决的理由是( )

(分数:2分)

A. 仲裁庭组成不适当

B. 仲裁庭显然超越权力

C. 仲裁庭成员受贿

D. 有严重背离基本程序规则的情况

E。 裁决未陈述所依据的理由

标准答案是:ABCDE。您的答案是:A

5、多边投资担保机构承保的风险包括( ) (分数:2分)

A. 征收和类似措施险

B. 战争和内乱险 C. 平安险

D. 货币汇兑险

E。 违约险

标准答案是:ABDE。您的答案是:A

6、《国际货币基金协定》的主要内容包括( ) (分数:2分)

A. 汇率安排

B. 汇兑措施

C. 资金支持

D。 开发援助

E。 国际储备

标准答案是:ABCE.您的答案是:A

7、下列属于国际融资担保的是( ) (分数:2分)

A。 股票买卖

B。 见索即付保证

C。 备用信用证

D. 浮动抵押

E。 意愿书

标准答案是:BCDE.您的答案是:A

8、避免国际重复征税的方法有( ) (分数:2分)

A。 免税法

B。 抵免法

经济法概论复习资料(详)

名词解释

1、经济法:是调整在国家协调经济运行过程中发生的经济关系的法律规范的总称。是一个独立的、重要的法律部门。

2、经济法律关系:是指在国家协调经济运行过程中根据经济法的规范发生的权利和义务关系。

3、经济法主体:是指经济法律关系的参加者或当事人,是依法享有经济权利和承担经济义务的当事人。

4、经济权利:是指经济法主体在国家协调经济运行过程中,依法具有的自己为或不为一定行为和要求他人为或不为一定行为的资格。

5、经济义务:是指经济法主体在国家协调经济运行过程中,依法必须为一定行为或不为一定行为的责任。

6、经济职权:是指国家机关行使经济管理职能时依法享有的权利。

7、公司法:是调整在国家协调经济运行过程中发生的关于公司的经济关系的法律规范的总称。公司法既是组织法,也是行为法,但主要是组织法。

8、有限责任公司:又称有限公司,是指依照公司法的有关规定设立的,股东以其出资额为限对公司承担责任,公司以其全部资产对公司的债务承担责任的企业法人。

9、 国有独资公司:是指国家授权投资的机构或者国家授权投资的部门单独投资设立的有限责任公司。10、公司债券:是指公司依照法定条件和程序发行的、约定在一定期限还本付息的有价证券。可分为记名债券和无名债券。

11、股份有限公司:是指依照公司法的有关规定设立的,其全部资本分为等额股份,股东以其所持股份为限对公司承担责任,公司以其全部资产对公司的债务承担责任的企业法人。

12、发起设立:是股份有限公司设立的方式之一,是指由发起人认购公司应发行的全部股份而设立公司。

13、募集设立:是股份有限公司设立的方式之一,是指由发起人认购公司应发行股份的一部分,其余部分向社会公开募集而设立公司。

14、股票:是股份有限公司签发的证明股东所持股份的凭证。

15、外国公司:是指依照外国法律在中国境外登记成立的公司。外国公司依照我国法律规定可以在中国境内设立分支机构,从事生产经营活动。

1 国际经济法概论讲义(10)

2013-2014第一学期

祁欢

第九章 国际税法

第一节 国际税法概述

一、国际税法的产生

税 甲国 征纳关系

收

分 跨国纳税人

配

关

系 乙国 征纳关系

二、国际税法的定义与法律特征

国际税法是调整国际税收关系,即国家间税收分配关系,以及国家与跨国纳税人之间税收征纳关系的各种法律规范的总称。

国际税法是国际经济法的一个重要分支,它与国际经济法的其他分支相比较,其法律特征主要体现在以下几个方面:

1.主体的特殊性。

(1)国家。双重属性:在跨国税收征收方面,国家只享有征税的权利,而不承担义务;在国家间税收权益分配方面,国家既享有权利,又承担义务。

(2)跨国纳税人(包括自然人与法人)。他在国际税收关系中只承担纳税的义务,而一般不享有权利。

2.客体的跨国性。国际税法的客体是纳税人的跨国所得。由此产生税收征纳关系和税收分配关系。因此,国际税收关系主要发生在所得税上。

3.调整对象的广泛性。既包括国家间的税收分配关系,又包括国家与跨国纳税人之间的税收征纳关系。

4.法律规范的多样性。既包括国际法规范,又包括国内法规范;它既有实体法规范,又有冲突法规范。

三、国际税法的法律渊源与基本原则

2 (一)国际税法的渊源,主要有国际税收条约或协定、各国涉外税法、国际惯例以及其他渊源等几类。

(二)国际税法的基本原则,包括税收管辖权独立原则和税收公平原则。其中,税收公平原则是最为各国所公认的国际税法的基本原则。

四、国际税法的发展前景

第二节 税收管辖权

一、税收管辖权概述

(一)税收管辖权的含义

税收管辖权是指一国政府对一定的人或对象征税的权力。一国政府行使税收管辖权的依据源于国家主权。税收管辖权是国家主权在税收领域的体现,是国家主权的重要内容。

全国自考《国际经济法概论》试题及答案

一、单选题 (共20题,共20分)

1.

我国承认外国法人的方式是()。

A.一般许可制

B.注册许可制

C.特别许可制

D.相互承认制

ABCD

正确答案: C

本题解析:

各国承认外国法人的方式有一般许可制、特别许可制和相互承认制,我国采用相互承认制。

2.

由卖方开立以买方为付款人的汇票,委托银行向买方收取货款的结算方式是()。

A.托收

B.汇付

C.信用证

D.保理

ABCD

正确答案: A

本题解析:

考托收的定义。注意三种支付方式的定义。托收定义中抓住关键词“委托”

3.

规定一家付款银行, 该银行在受益人提交符合信用证规定的单据时并不付款,而是在信用证规定的到期日才予以付款,这样的信用证是()。

A.即期信用证 B.议付信用证

C.承兑信用证

D.迟期信用证

ABCD

正确答案: D

本题解析:

考点是信用证的种类。即期信用证是银行在受益人提交符合信用证要求的单据时即予以付款。

承兑信用证和迟期信用证有相似处, 都是适用远期汇票, 在信用证到期日付款, 但是承兑信用证是承兑行在受益人交单后先承兑。议付信用证是有一家议付行在开证行付款前提前买入汇票和单据, 等于是提前付款给受益人,然后议付行再在信用证到期日将单据提交给开证行索偿。

4.

采用 FOB 贸易术语时,货物风险从卖方转移到买方是在()。

A.目的港船上

B.目的港码头

C.装运港码头

D.装运港船上

ABCD

正确答案: D

5.

《汉堡规则》规定的赔偿限额是每件货物或每一货运单位不超过()。

A.100 英镑

B.1000 欧元

C.1000 金法郎

D.835 特别提款权

ABCD

正确答案: D

本题解析:

注意识记《海牙规则》承运人的赔偿责任限额是每一计算单位 100 英镑,《维斯比规则》是

10000 金法郎,但是从《海牙 -维斯比议定书》开始将金法郎兑换成特别提款权。

2022年自考00244经济法概论核心考点资料

第一章 绪论

【名词解释】经济法学:是以经济祛为研究对象,着重研究经济法的产生、发展规律的新兴法

学学科。经济法是一国法律体系中的重要组成部分,是经济法学产生和发展的制度基础。

【单选】现代意义的经济法是在市场经济从自由竞争阶段进入到垄断阶段以后才产生。

【多选】从法学学科的一般分类来看,经济法学可以分为经济法总论和经济法分论两大部分。

【多选】经济法学的研究方法可以分为哲学方法和科学方法两大类,其中,科学方法又可分为

一股科学方法和专门科学方法。

第二章 经济法本体论

第一节 经济法的概念

【多选、简答】经济法概念的研究价值是节约交流成本、增进理论自足和推进学派形成。概念

的提炼方法依据定义公式,探寻经济法所调整的特定社会关系。

【单选】经济法的调整对象包括两个方面,即宏观调控关系和市场规制关系,可以合称为“调

制关系”。

【名词解释】经济法:是调整在现代国家进行宏观调控和市场规制的过程中发生的社会关系的

法律规范的总称。

第二节 经济法的特征

【简答】经济法的经济性和规制性。

(1)经济法具有经济性,这是不言而喻的,因为经济法的调整对象、调整目的、调整手段都

具有突出的经济性,具体表现为:①经济法调整特定的经济关系,其目标是节约成本,提高市

场运行的效率;②经济法反映并遵循和利用经济发展的客观规律;③经济立法以国家的经济政

策为前提,经济法是国家经济政策的法律化;④经济法的调整手段是法律化的经济手段:⑤经

济法以综合经济效的提高为调整目标。

(2)经济法的规制性,是指在调整的目标和方式方面,经济法把积极的鼓励、促进与消极的

限制、禁止相结合起来的特性。

(3)两大特征的内在联系。①经济法的具体制度中,大多都是法律化的经济法律化的经济政

策应当反映和遵循经济规律,这就决定了其必然具有突出的经济性;②法律化的经济政策,必

须通过经济法的规制性来体现或实现,这说明其本身就具有规制性。总之,两大特征之间存在

国际经济法概论自考题-10

(总分100, 做题时间90分钟)

第一部分 选择题

一、单项选择题

1.

我国最早设立专门管理对外贸易的中央机构的朝代是______

• A.汉

• B.唐

• C.宋

• D.明

SSS_SIMPLE_SIN

A B C D

分值: 1

答案:C

[解析] 宋朝时期,北部政局不稳,陆上国际商道常因战争中断,政府侧重于在南方发展海上国际贸易。宋初,京师设“榷易院”,成为中国历史上最早的专门管理对外贸易的中央机构;在江、浙、闽、粤沿海港口设“市舶司”,兼具进出口管理、征税、收购舶来品等多项职能。答案为C。

2.

《各国经济权利和义务宪章》要求发达国家在国际经济合作中应尽可能给予发展中国家______

• A.互惠待遇

• B.最惠国待遇

• C.非互惠的普惠待遇

• D.无差别待遇

SSS_SIMPLE_SIN

A B C D

分值: 1

答案:C

[解析] 《宪章》规定:为了加速发展中国家的经济增长,消除发达国家与发展中国家之间的经济鸿沟,发达国家应当尽可能在国际经济合作的领域内给予发展中国家“普遍优惠的、不要求互惠的和不加以歧视的待遇”。答案为C。

3.

根据《联合国国际货物销售合同公约》的规定,发价生效的时间是______

• A.发价发出时

• B.发价到达被发价人时

• C.被发价人表示接受发价时

• D.合同成立时

SSS_SIMPLE_SIN

A B C D

分值: 1

答案:B

[解析] 发价于到达被发价人时生效。就是说,发价人于发价送达被发价人时即受其发价的约束。答案为B。

4.

在国际货物买卖中,被发价人在接到发价人的发价内容后,就发价内容按自己的意思加以改动,送还发价人,这就是______

• A.讨价

• B.还价

• C.喊价

国际经济法概论自考题-2

(总分100, 做题时间90分钟)

第一部分 选择题

一、单项选择题

1.

《国际货币基金协定》的机构是以国家为单位的政府间组织,它采用的是______

• A.“一国一票制”

• B.“特别表决制”

• C.“加权表决制”

• D.“集团表决制”

SSS_SIMPLE_SIN

A B C D

分值: 1

答案:C

[解析] 《国际货币基金协定》是以国家为单位的政府间组织,它排除“一国一票”,采用“加权表决制”。答案为C。

2.

国际经济法中的首要基本规范是______

• A.经济平等原则

• B.经济主权原则

• C.经济合作原则

• D.经济自由原则

SSS_SIMPLE_SIN

A B C D

分值: 1

答案:B

[解析] 主权原则是国际公法中最基本的原则,其中经济主权原则是国际经济法中的首要基本规范。答案为B。

3.

关于《联合国国际货物买卖合同公约》(以下简称《公约》)的说法错误的是______

• A.它是崭新的国际货物买卖统一法

• B.它已于1988年1月起对中国生效

• C.中国是缔约国

•

D.在伦敦召开的联合国国际货物买卖合同会议上通过

SSS_SIMPLE_SIN

A B C D

分值: 1

答案:D

[解析] 1980年4月10日,联合国国际贸易法委员会在维也纳召开联合国国际货物买卖合同会议,草案在会议上获得通过,这就是《国际货物买卖合同公约》,它是一部崭新的国际货物买卖统一法。答案为D。

4.

发价的撤回和撤销是两个不同的概念,从时间上来说,发价撤回发生在______

• A.发价生效之后

• B.被发价人接受发价之后

• C.发价生效之前

• D.被发价人拒绝发价内容之后

SSS_SIMPLE_SIN

A B C D

鍥介檯缁忔祹娉曟璁鸿嚜鑰冮-9

(鎬诲垎锛?00.00锛屽仛棰樻椂闂达細90鍒嗛挓)

涓€銆亄{B}}绗竴閮ㄥ垎 閫夋嫨棰榹{/B}}(鎬婚鏁帮細0锛屽垎鏁帮細0.00)

浜屻€亄{B}}鍗曢」閫夋嫨棰榹{/B}}(鎬婚鏁帮細20锛屽垎鏁帮細20.00)

1.闈炰簰鎯犵殑鏅亶浼樻儬寰呴亣鏄痏_____

• A.鍙戣揪鍥藉搴斿綋灏藉彲鑳藉湪鍥介檯缁忔祹鍚堜綔鐨勯鍩熷唴缁欎簣鍏朵粬鍙戣揪鍥藉鐨?

• B.鍙戝睍涓浗瀹跺簲褰撳敖鍙兘鍦ㄥ浗闄呯粡娴庡悎浣滅殑棰嗗煙鍐呯粰浜堝叾浠栧彂灞曚腑鍥藉鐨?

• C.鍙戣揪鍥藉搴斿綋灏藉彲鑳藉湪鍥介檯缁忔祹鍚堜綔鐨勯鍩熷唴缁欎簣鍙戝睍涓浗瀹剁殑

• D.鍙戝睍涓浗瀹跺簲褰撳敖鍙兘鍦ㄥ浗闄呯粡娴庡悎浣滅殑棰嗗煙鍐呯粰浜堝彂杈惧浗瀹剁殑

锛堝垎鏁帮細1.00锛?/div>

A.

B.

C. 鈭?/span>

D.

瑙f瀽锛歔瑙f瀽] 銆婂绔犮€嬭瀹氾紝涓轰簡鍔犻€熷彂灞曚腑鍥藉鐨勭粡娴庡闀匡紝娑堥櫎鍙戣揪鍥藉涓庡彂灞曚腑鍥藉涔嬮棿鐨勭粡娴庨缚娌燂紝鍙戣揪鍥藉搴斿綋灏藉彲鑳藉湪鍥介檯缁忔祹鍚堜綔鐨勯鍩熷唴缁欎簣鍙戝睍涓浗瀹垛€滄櫘閬嶄紭鎯犵殑銆佷笉瑕佹眰浜掓儬鐨勫拰涓嶅姞浠ユ瑙嗙殑寰呴亣鈥濄€傜瓟妗堜负C銆?/div>

2.璋冩暣鍥介檯璐х墿涔板崠鐨勫浗闄呯粺涓€瀹炰綋娉曞叕绾︽槸______

• A.銆婂浗闄呰锤鏄撴湳璇В閲婇€氬垯銆?

• B.銆婂浗闄呰揣鐗╀拱鍗栧悎鍚屾硶寰嬮€傜敤鍏害銆?

• C.銆婂叧绋庝笌璐告槗鎬诲崗瀹氥€?

• D.銆婂浗闄呰揣鐗╀拱鍗栧悎鍚屽叕绾︺€?/LI>

锛堝垎鏁帮細1.00锛?/div>

A.

B.

C.

D. 鈭?/span>

瑙f瀽锛歔瑙f瀽] 銆婅仈鍚堝浗鍥介檯璐х墿閿€鍞悎鍚屽叕绾︺€嬫槸璋冩暣鍥介檯璐х墿涔板崠鐨勯噸瑕佸浗闄呭叕绾︼紝瀹冪殑鍑哄彴涓昏鏄负鍑忓皯鍥介檯璐告槗鐨勬硶寰嬮殰纰嶏紝涓哄浗闄呰揣鐗╀拱鍗栫殑杩涜鎻愪緵涓€濂楃粺涓€鐨勫疄浣撴硶銆傜瓟妗堜负D銆?/div>

一、单项选择题

1、国际法协会制订了( )专对CIF买卖合同双方所承担的责任、费用和风险,作了统一的规定。

A.《华沙--牛津规则》

B.《国际贸易术语解释通则》

C.《约克—安特卫普规则》

D.《商业跟单信用证统一惯例》

【正确答案】:A

【您的答案】:B

【答案解析】:1928年至1932年,国际法协会制订了《华沙--牛津规则》专对CIF买卖合同双方所承担的责任、费用和风险,作了统一的规定。(10页)

2、( )首先吹响了发展中国家共同为改造国际经济旧秩序而团结战斗的号角。

A.《关于自然资源永久主权的宣言》

B.万隆会议

C.联合国贸易与发展会议

D.第二次亚非会议

【正确答案】:B

【您的答案】:B 【答案正确】

【答案解析】:第一次亚非会议(万隆会议)首先吹响了发展中国家共同为改造国际经济旧秩序而团结战斗的号角。(15页)

3、国际经济法属于( )。

A.国际私法的范畴

B.国际公法的范畴

C.国内私法的范畴

D.国内公法的范畴

【正确答案】:B

【您的答案】:B 【答案正确】 【答案解析】:国际经济法是专门用来调整国际公法各主体之间的经济关系的法律规范,所以,它属于国际公法的范畴。(28页)

4、下列不属于1958年欧洲共同体成立时成员的是( )。

A.荷兰

B.英国

C.法国

D.比利时

【正确答案】:B

【您的答案】:A

【答案解析】:1958年欧洲共同体成立时成员包括:法国、联邦德国、意大利、荷兰、比利时、卢森堡。(23-24页)

5、随着国际投资活动的日益频繁,出于加强国际投资保险的实际需要,1985年10月,国际社会中出现了一个新的多边性国际商务专题公约,即( ),建立了国际投资保险的新体制。

A.《联合国销售合同公约》

B.《多边投资担保机构公约》

C.《保护工业产权巴黎公约》

D.《海牙规则》

【正确答案】:B

【您的答案】:B 【答案正确】

国际经济法概论自考题-15

(总分100, 做题时间90分钟)

一、单项选择题

1.

适用《联合国国际货物销售合同公约》的情况是_______

SSS_SINGLE_SEL

A 买方提供生产所需大部分重要材料的买卖合同

B 营业地在公约缔约国的当事人之间订立的一般货物买卖合同

C 购供私人、家人或家庭使用的货物买卖合同

D 圆明园兽首拍卖

分值: 1.5

答案:B

[解析]

《联合国国际货物销售合同公约》只适用于国际货物买卖合同,即营业地在不同国家的双方当事人之间所订立的货物买卖合同。答案为B。

2.

目前调整国际货物买卖合同的主要法律依据是_______

SSS_SINGLE_SEL

A 《国际货物买卖合同成立统一法公约》

B 《国际货物买卖统一法公约》

C 《联合国国际货物销售合同公约》

D 《关税及贸易总协定》

分值: 1.5

答案:C

[解析] 《国际货物买卖合同公约》是国际货物买卖法的重要渊源,它的重要作用和显著优点在于:它有助于减少国际贸易的法律障碍,从而有利于促进国际贸易的发展。答案为C。

3.

关于《联合国国际货物买卖合同公约》(以下简称《公约》)的说法错误的是_______

SSS_SINGLE_SEL

A 它是崭新的国际货物买卖统一法

B 它已于1988年1月起对中国生效

C 中国是缔约国

D 在伦敦召开的联合国国际货物买卖合同会议上通过

分值: 1.5

答案:D

[解析] 1980年4月10日,联合国国际贸易法委员会在维也纳召开联合国国际货物买卖合同会议,草案在会议上获得通过,这就是《国际货物买卖合同公约》,它是一部崭新的国际货物买卖统一法。答案为D。

4.

下列关于《联合国国际货物买卖合同公约》的表述,正确的是_______

SSS_SINGLE_SEL

A 缔约国可以对公约的适用范围作出保留

B 当事人必须以书面形式订立合同

C 缔约国当事人必须适用《公约》

全国自考(国际经济法概论)模拟试卷48 (题后含答案及解析)

题型有:1. 单项选择题 2. 多项选择题 4. 简答题 5. 论述题 6. 案例分析题

单项选择题

1. 下列哪一关系不属于国际经济法的调整范围 ( )

A.有关国际货物贸易的法律规范与制度

B.有关国际服务贸易的法律制度和法律规范

C.有关国际投资的法律规范与制度

D.有关国际间的民事法律关系

正确答案:D

解析:国际经济法调整国际经济关系,国际经济关系是指在国际投资、国际货物买卖、服务贸易和技术交易、国际融资和税收等国际经济活动中形成的关系。

2. 从20世纪中后期开始,“南北关系”是国际经济关系的重要组成部分,“南北关系”是指 ( )

A.发展中国家同发达国家之间的关系

B.社会主义国家同资本主义国家之间的关系

C.亚洲国家同欧美国家之间的关系

D.社会主义国家同西方国家之间的关系

正确答案:A

3. 国际货币基金组织向成员国提供3年至5年的短期贷款属于 ( )

A.缓冲库存贷款

B.出口波动补偿贷款

C.补充贷款

D.普通贷款

正确答案:D

解析:国际货币基金组织向成员国提供贷款有多种,其普通贷款是向成员国提供的3年至5年的短期贷款,主要解决成员国的国际收支不平衡。此外还有“出口波动补偿贷款”“缓冲库存贷款”“中期贷款”补充贷款”等。

4. 《国际贸易术语解释通则》《联合国国际货物销售合同公约》和《国际商事合同通则》之间的适用顺位通常是 ( )

国际经济法概论历年真题

2010年4月真题卷:

一、单项选择题

1.构成南北合作实践、替代《洛美协定》的协定是C.《科托努协定》

2.有约必守原则不是绝对的,其中一项限制条件是D.情势变迁

3.下列关于国际货物买卖合同的发价(要约)和接受(承诺)的表述,正确的是D.根据投邮主义,接受后不可撤回 矚慫润厲钐瘗睞枥庑赖。

4.下列关于《2000年国际贸易术语解释通则》的表述,正确的是()

D.《通则》适用于买卖合同当事人的权利义务

5.下列有关“CIF上海”的表述,正确的是目的港是上海

6.下列有关托收的表述,正确的是 D.对付款人来说,承兑交单比付款交单较为有利

7.建立世界贸易组织的关税与贸易总协定多边贸易谈判是C.乌拉圭回合谈判

8.下列中国对外开放服务贸易的承诺中,属于水平承诺的是()

B.以合资企业的形式提供服务

9.下列关于国际技术贸易中“技术”的表述,正确的是() C.技术是系统的知识

10.旨在促进国际投资跨国流动的世界性组织是D.MIGA

11.多边投资担保机构在作出每一项承保决定之前,必须对以下哪个国家的投资环境进行审查B.东道国

12.第二次世界大战后期建立的国际货币法律制度称为C.布雷顿森林体制

13.《国际货币基金协定》第8条规定的一般义务是指B.取消经常项目的外汇管制

14.无追索权项目贷款的还款来源是B.项目本身产生的收益

15.下列各项中属于国际证券发行审核制度的是C.注册制

16.下列关于税收管辖权的表述,正确的是()

B.中国在法人的居民身份认定方面采取实际管理机构所在地标准

17.甲国与乙国已经缔结避免双重征税协定,但甲国与丙国尚未缔结避免双重征税协定,丙国一企业为获得税收优惠待遇在乙国设立一家子公司,这种做法叫作B.套用税收协定 聞創沟燴鐺險爱氇谴净。

18.以下关于欧盟的表述,正确的是()

A.欧盟是根据1991年《马斯特里赫特条约》成立的

国际经济法概论重点考点(重要复习资料)

第⼀章绪论

总括

绪论部分主要讲了三个问题:

(1)国际经济法产⽣和发展的三个主要阶段;

(2)国际经济法的含义、范围(即与其他相关部门法的联系和区别);

(3)我国对外经济交往的三个历史阶段以及法理原则。我个⼈认为第⼆个问题是本章的重点。

国际公法、国际经济法和国际私法的区别主流观点:1、国际公法是调整国家、国际组织等国际主体之间的法律规范,是最典型的国际法

2、国际私法有国内法和国际法⼆说,调整涉外民事法律关系(主体、客体或事实涉及外国),最典型

的国际私法是冲突法,还包括国际经济法中的调整平等主体民事关系的国际条约、惯例(这些条约和某些惯例同时⼜是国际公法)

根据Jessup的观点,国际经济法已经从国际公法中独⽴。不但有关于经济关系的国际公法,还有调整个⼈与国际法主体之间的法律规范。

因此:三者之间的关系既并列⼜交叉

国际经济法与国际公法的区别:

①权利与义务的主体不同:

国际公法的主体限于国家与各类国际经济组织:

国际经济法的主体包括国家、政府间经济组织、民间国际商务组织、国际商务仲裁机构以及不同国籍的国民。

②所调整的对象不同:

国际公法主要调整国家之间政治、外交、军事等⽅⾯的关系:

国际经济法主要调整国家、国际组织相互之间以及国家或国际组织与异国国民之间、不同国籍的国民之间属于经济领域的各种关系。

③法律规范的渊源不同。

国际私法和国际经济法的区别:

①两者的主体不同:

国际私法的主体通常限于不同国籍的国民以及各种民间国际组织。

国际经济法的主体则包括发⽣国际经济关系的“私法”上的主体,⼜包括发⽣经济关系的国际公法上的主体。

②两者的调整对象不同:

国际私法的调整对象包括超越⼀国国界的私⼈国际关系和⼈⾝关系:

国际经济法则只调整其中的私⼈关系,但同时⼜调整国家、各国政府间组织,不同国籍的国民相互之间⼤量的经济交往关系。

国际商务惯例:

是指由各种国际性民间团体制订的⽤以调整国际私⼈经济关系的各种商务规则。其特点为:

①它的确⽴,并⾮基于国家的⽴法或国家间的缔约:

②它对于特定当事⼈具有的法律上的约束⼒,来源于当事⼈各⽅的共同协议和⾃愿选择:

③当事⼈在订⽴合同时,对于某⼀项现成的国际商务惯例,只要各⽅合意议定,就既可以全盘采⽤,也可以有所增删,悉听⾃便:

④国际商务惯例对于特定当事⼈的约束⼒,往往必须借助国家的主权或其他强制权。

创⽴国际经济法新规范的四个重要回合:

①1955年在印尼的万隆召开了第⼀次亚⾮会议:

②1960年以后新独⽴国家增多,加强了发展中国家在联合国的发⾔权,1962年联合国⼤会通过了《关于⾃然资源

永久主权的决议》:

③1964年组成了联合国贸易和发展会议。发展中国家在这个国际经济组织中拥有表决权上的优势:

④1974年联合国⼤会通过了《建⽴国际经济新秩序宣⾔》和《⾏动纲领》以及《各国经济权利和义务宪章》。

第⼀节国际经济法的产⽣和发展

国际经济法泛指调整国际经济关系的法律规范,其调整对象是因国际经济交往⽽产⽣的社会关系,即国际经济关系。

对国际经济关系的理解⼤致分为两种:

狭义理解。专指国家之间、国际组织之间以及国家与国际组织之间因跨国经济交往⽽产⽣的国际经济关系;主体限于国家、国际组织及在国际公法上具有独⽴法律⼈格的实体(如正在争取解放和独⽴的民族解放组织)⼴义理解。除上述主体形成的国际经济关系外,还包括属于不同国家的个⼈之间、法⼈之间、个⼈与法⼈之间以及他们与异国政府或国际组织之间的各种国际经济关系;主体包括国家、国际组织及在国际公法上具有独⽴法律⼈格的实体和属于不同国家的⾃然⼈、法⼈和其他经济组织。

教材采⽤⼴义理解,所以认为国际经济法的产⽣时间⽐较早,并经历了萌芽、发展、转折更新三个阶段。

(⼀)萌芽阶段:17世纪以前

萌芽阶段的发展轨迹:公元前地中海沿岸亚、欧、⾮各国间频繁的经济交往和国际贸易活动—→国际商务习惯和制度—→国内成⽂法规;经由商⼈法庭成为有拘束⼒的判例法或习惯法—→国际经济法的最初萌芽标志:(1)罗得法;

(2)罗马法中的万民法;

(3)中世纪的国际商事习惯法典:《康索拉多海商法典》、阿马斐法、⽐萨法、奥列隆法、维斯⽐法、汉撒法等海事商事法典。

其中最引⼈注⽬的是“汉萨联盟”的商务规约。汉萨联盟是14-17世纪北欧城邦国家的商业政治联盟,⽬的在于相互协调、保护贸易和抵御“商敌”,调整的对象是城邦国家之间的国际经济关系,这和萌芽阶段的其他国际经济法有很⼤不同,后者调整的是私⼈之间的跨国经济关系。

萌芽阶段的(罗马、地中海国家)其他国际经济法调整的是私⼈之间的跨国经济关系,早期国际商事法

萌芽阶段的北欧城邦国家国际经济法调整的是城邦国家之间的国际经济关系,国际公法原则提供了发展的基础(⼆)发展阶段:17世纪到20世纪40年代以前(1)双边国际商务条约。包括平等与不平等的条约。不平等的条约如《中英南京条约》、《中美望厦条约》《中英虎门条约》、《天津条约》(2)近现代国际商务习惯和惯例。

(3)多边国际商务专题公约。多边国际商务专题条约

(知识产权:1883年的《保护⼯业产权的巴黎公约》、1886年的《关于保护⽂学艺术作品的伯尔尼公约》、1891年的《关于商标国际注册的马德⾥协定》等

海事:《关于提单法规统⼀化的国际公约》,即海⽛规则;

国际航空运输:《关于国际航空运输法规统⼀化的公约》,即“华沙公约”;

票据:⽇内⽡《统⼀汇票本票法公约》《统⼀⽀票法公约》等等。(4)多边国际专项商品协定。多边国际专门商品协定(砂糖、锡、橡胶、⼩麦等)

(5)近代各国的商务惯例。⽐较重要的国际惯例,如1860年欧美多国商业⼈⼠在英国,共同制定了理算共同海损的《格拉斯哥规则》,随后两次修订,改名为《约克-安特卫普规则》(共同海损理算规则);《华沙-⽜津规则》(CIF价格术语买卖合同双⽅的义务、费⽤和风险);国际商会的1933年的《商业跟单信⽤证统⼀惯例》对信⽤证⽀付⽅式规定了统⼀准则、1936年的《国际贸易术语解释通则》解释了9种常见贸易术语。(6)近代各国的商事⽴法

近现代民族国家统⼀商事⽴法的滥觞:法国1673年的《商事条例》和1681年的《海商条例》,1807年的《法国商法典》就是在此基础上补充⽽成。

⼤陆法系国家民商事⽴法体例:

民商分⽴:法国和德国;民法典和商法典并⾏;

民商合⼀:始于1911年的〈瑞⼠民法典〉

英美法系国家:由不成⽂的判例法到单⾏商事⽴法。

增加:古代、近代、现代、当代如何划分

鸦⽚战争之前为古代,鸦⽚战争⾄五四运动为近代、五四运动⾄中华⼈民共和国成⽴为现代,建国⾄今为当代。

古代:1840年(中英鸦⽚战争)之前(这⾥⾯也划分为远古、上古、中古)

近代:1840-1949年(中华⼈民共和国成⽴),也就是通常说的“两半社会”

现代:1949年之后

当代:在不同领域有不同划分,⽐如⽂学界说是五四运动之后,史学界说是1949年之后(即和现代同义)

世界史

古代:1689年英国资产阶级⾰命成功之前

近代:1689-1917年俄国⼗⽉社会主义⾰命

现代:1917年之后

当代:通常说是⼆战之后,但有时也把它与现代同义。补充⼀下,有时“现代”将“当代”包括了。

(三)转折、更新阶段:⼆战结束以后1、布雷顿森林体制和关贸总协定

1944年7⽉在美国新罕布什尔州的布雷敦森林中召开了联合国货币⾦融会议,签订了《国际货币基⾦协定》和《国际复兴开发银⾏协定》,1947年10⽉23个国家签订了《关税及贸易总协定》——国际社会进⼊以多边国际商务条约调整重⼤国际经济关系的重要阶段。其理由如下(或者说是这⼀阶段的新特点:):

(1)调整对象(货币、⾦融、贸易)事关重⼤,涉及要害,影响国际经济关系全局和根本;

(2)较以往的国际条约内容更加具体、范围更⼴、程度更深、致⼒于国际经济⾃由化和⼀体化;

(3)具有明显的国际统⼀性和普遍性。

尽管布雷敦森林体制对战后世界经济的恢复和发展,促进国际经济合作发挥了⼀定的积极作⽤,但本⾝存在重⼤缺陷,从本质上和整体上看,是国际经济旧秩序的延续,⽽不是国际经济新秩序的开端,其理由如下:(1)条约的最初谈判和签署国主要是西⽅发达国家,反映的是发达国家的利益和要求,没有反映和尊重⼴⼤发展中国家的利益和愿望。这体现在⼀些原则和具体制度上,如IMF的加权表决制、1964年“授权条款”以前的关贸总协定中的⽆条件、⽴即的最惠国待遇原则。

(2)旧的殖民体系在全球范围内仍占主导地位。

关于对布雷顿森林体制的评价,既可以出简答题,也可以出论述题。评价应该⾸先肯定其积极⽅⾯,然后指出其不⾜。2、创⽴国际经济法新规范的⽃争

(1)第⼀次亚⾮会议(万隆会议,1955年4⽉印尼):会议⾸先吹响了发展中国家共同为改造国际经济旧秩序⽽团结战⽃的号⾓。《亚⾮会议最后公报》⾏动纲领、南南合作联合⾃强的战略思想、团结友谊合作万隆精神(周恩来总理在此会议上提出和平共处五项原则)(2)《关于⾃然资源永久主权的宣⾔》(1962年联合国通过)《关于给予殖民地国家与⼈民独产的宣⾔》(3)联合国贸易和发展会议1964年成⽴的联合国经济⽅⾯的⼀个常设机构,逐步制定和推⾏⽐较公平合理的贸易新原则、新规范,逐步改变国际经济旧秩序,建⽴国际经济新秩序。

亚⾮拉美许多发展中国以及欧洲的南斯拉夫国家在1964年联合成⽴了“七⼗七国家集团”发展中国家的“77国集团”,“⽤⼀个声⾳说话”

(4)《建⽴国际经济新秩序宣⾔》、《建⽴国际经济新秩序⾏动纲领》以及《各国经济权利和义务宪章》3、多边国际商务专题条约的发展

(1)国际货物贸易⽅⾯:西欧国家为主的1964年《国际货物买卖统⼀法公约》、《国际货物买卖合同成⽴统

⼀法公约》;联合国通过的1974年的《国际货物销售时效期限公约》、1980年的《联合国国际货物销售合同公约》等;

(2)国际航空运输⽅⾯:1961年补充1929年华沙国际航运公约的《⽠达拉哈拉(墨西哥)公约》。4、区域性或专业性的国际经济公约及组织

此类公约及组织可分为三⼤类:

(1)以发达国家为成员的公约及组织。如EEC(uropean Economic Community欧洲经济共同体

)、OECD、EU(European Union)等。

(2)以前社会主义国家为成员的公约及组织。如经济互助委员会(苏联主导下的组织)。

(3)以发展中国家为成员的公约及组织。如东南亚国家联盟、安第斯条约组织、OPEC(Organization of PetroleumExporting Countries⽯油输出国组织)等。其中,1988年4⽉46个国家在前南斯拉夫通过的《全球贸易优惠制协定》是纯粹由发展中国家缔结的第⼀个准世界性多边贸易协定。

(4)以发达国家和发展中国家为成员的公约及组织。如NAFTA(North American Free Trade Agreement北美⾃由贸易协定)、洛美协定等。5、国际商务惯例的发展

(1)《国际贸易术语解释通则》。1936年制订,经过6次(1953、1967、1976、1980、1990、2000)修订,最新的是2000年的版本。

(2)《跟单信⽤证统⼀惯例》。1933年公布,经过5次(1951、1962、1974、1983、1993)修订。

补充解释:1、信⽤证是银⾏⽤以保证买⽅或进⼝⽅有⽀付能⼒的凭证,是银⾏有条件保证付款的证书,成为国际贸易活动中常见的结算⽅式。按照这种结算⽅式的⼀般规定,买⽅先将货款交存银⾏,由银⾏开⽴信⽤证,通知异地卖⽅开户银⾏转告卖⽅,卖⽅按合同和信⽤证规定的条款发货,银⾏代买⽅付款。2、跟单信⽤证,有时也称为“银⾏家的商业信⽤证(banker’s commercial credits)”及“银⾏商业信⽤证(commercial letters ofcredit)”,为国际货物买卖的卖⽅提供担保,确保他能够在货物装运后获得付款,即使买⽅⽆法付款或买⽅的票据被拒收(dishonoured)。⼀旦涉及跟单信⽤证的国际货物买卖通常涉及以下流程: