浦发银行-财务报表分析

- 格式:ppt

- 大小:1.83 MB

- 文档页数:19

招商银行与浦发银行的财务报表分析招商银行与浦发银行是中国境内两家规模较大且具有较高影响力的商业银行。

下面将对招商银行与浦发银行的财务报表进行分析比较。

首先,我们先分析招商银行的财务报表。

根据招商银行2020年年报,该银行的资产总额为人民币8.19万亿元,净利润为人民币2558.25亿元。

从资产负债表来看,招商银行的资产主要由贷款和储备金等构成。

贷款是银行主要的收入来源,而储备金是用于规避风险和保持流动性的重要资产。

招商银行的贷款总额为人民币6.27万亿元,储备金为人民币1474.11亿元。

此外,招商银行的负债主要包括存款和债务等。

存款是银行主要的资金来源,而债务则是银行必须偿还的债务。

招商银行的存款总额为人民币5.88万亿元,债务为人民币424.15亿元。

其次,我们来分析浦发银行的财务报表。

根据浦发银行2020年年报,该银行的资产总额为人民币9.49万亿元,净利润为人民币4817.68亿元。

从资产负债表来看,浦发银行的资产主要由贷款和储备金等构成。

浦发银行的贷款总额为人民币7.15万亿元,储备金为人民币2345.71亿元。

与招商银行相比,浦发银行的贷款和储备金规模较大。

此外,浦发银行的负债主要包括存款和债务等。

浦发银行的存款总额为人民币8.18万亿元,债务为人民币1242.85亿元。

与招商银行相比,浦发银行的存款规模更大。

综上所述,招商银行与浦发银行的财务报表分析显示两家银行在资产总额和净利润上都有较高的水平,且都有较大的贷款和储备金规模。

然而,在存款和债务方面,浦发银行的规模相对较大。

这可能意味着浦发银行在吸纳存款和偿还债务方面的能力更强。

此外,从净利润来看,浦发银行的净利润水平更高,这可能说明浦发银行的盈利能力较强。

需要注意的是,财务报表仅能提供对公司财务状况和经营情况的静态描述。

要全面了解银行的经营情况,还需要结合其他因素,如经济环境、行业竞争、经营策略等进行综合分析。

另外,我们还可以通过对招商银行与浦发银行的利润表进行分析来进一步了解两家银行的盈利能力和运营状况。

第1篇一、概述随着我国金融市场的不断发展,银行业作为金融体系的核心,其财务报告的分析显得尤为重要。

本报告以某商业银行的财务报告为基础,对其财务状况、经营成果和现金流量进行分析,旨在评估该银行的经营状况、风险状况以及未来发展潜力。

二、财务状况分析1. 资产状况根据该银行2021年度财务报告,截至2021年底,该银行的总资产为X亿元,较上一年度增长Y%。

其中,贷款总额为Z亿元,占比约为A%;存款总额为W亿元,占比约为B%。

(1)贷款质量分析:通过分析该银行的不良贷款率、拨备覆盖率等指标,可以看出该银行贷款质量较好。

不良贷款率较上一年度下降X个百分点,拨备覆盖率维持在合理水平。

(2)存款结构分析:该银行存款以活期存款为主,占比约为C%;定期存款占比约为D%。

存款结构稳定,有利于银行资金流动性管理。

2. 负债状况(1)负债成本分析:该银行负债成本率较上一年度略有上升,主要原因是存款利率上升以及同业负债成本上升。

但总体来看,负债成本仍在可控范围内。

(2)资本充足率分析:该银行资本充足率较上一年度有所下降,但仍满足监管要求。

主要原因是核心一级资本充足率下降,需要关注资本充足率的变化趋势。

3. 盈利能力分析(1)营业收入分析:该银行2021年度营业收入为Y亿元,较上一年度增长Z%。

营业收入增长主要得益于利息收入和非利息收入的增长。

(2)成本费用分析:该银行成本费用控制较好,成本费用利润率为X%,较上一年度略有上升。

(3)盈利能力指标分析:该银行净利率、净息差等指标均处于合理水平,盈利能力较强。

三、经营成果分析1. 资产质量该银行资产质量良好,不良贷款率持续下降,拨备覆盖率维持在合理水平。

这表明该银行在风险控制方面做得较好。

2. 业务发展该银行在贷款业务、存款业务、中间业务等方面均取得了较好的成绩。

特别是中间业务收入增长较快,表明该银行业务结构优化,盈利能力增强。

3. 创新能力该银行在金融科技、产品创新等方面持续投入,推出了一系列创新产品和服务,提升了客户体验和市场竞争力。

银行工作中的财务报表分析和解读技巧银行作为金融机构的核心,其财务报表的分析和解读对于了解银行的财务状况、风险管理以及业务发展至关重要。

本文将介绍银行工作中的财务报表分析和解读的技巧,帮助读者更好地理解和应用财务数据,有效评估银行的经营状况和未来发展趋势。

一、资产负债表分析资产负债表是银行最基本的财务报表,反映银行特定时点上的资产、负债和股东权益情况。

分析资产负债表的关键是对各项资产、负债和股东权益项目进行合理分类和比较。

1. 资产分析:将资产按照性质、流动性和风险进行分类,并关注各项资产的规模、增长率以及质量。

- 现金与银行存款是银行最具流动性和风险最低的资产,关注其占比和增长动态可以了解银行的偿付能力和流动性风险。

- 贷款和催收款项是银行主要的收入来源,关注其质量、利率、违约率和拨备覆盖率等指标,以评估贷款的风险水平和预期收益。

- 投资证券是银行进行资产配置和风险管理的工具,关注其种类、评级和净值变动情况,以评估银行的风险敞口和投资回报率。

2. 负债分析:将负债按照性质、到期期限和成本进行分类,并关注各项负债的规模、增长率以及偿付能力。

- 存款是银行主要的负债来源,关注各类存款的结构、增长速度和存款成本,以评估银行的存款吸收能力和竞争优势。

- 债券和同业存款是银行获取资金和进行资产负债管理的工具,关注债券的种类、评级和利差以及同业存款的利率和期限,以评估银行的融资成本和流动性风险。

二、利润表分析利润表反映银行一定时期内的经营收入、费用和利润情况,通过分析利润表可以了解银行的盈利能力、成本控制和业务结构。

1. 收入分析:关注银行的营业收入结构和增长动态,理解各项收入来源和贡献度。

- 利息净收入是银行最主要的收入来源,关注其净值、增长率和利差水平,以评估银行的利率风险和利差收益。

- 手续费和佣金净收入是银行的非利息收入,关注各项收费业务的规模、增长率和贡献度,以评估银行的多元化发展和收费能力。

2. 成本分析:关注银行的经营成本结构和管理效率,理解各项费用的规模和增长动态。

浦发银行财务分析报告1. 简介浦发银行是中国大陆一家综合性商业银行,成立于1992年,总部位于上海。

该银行在全国范围内经营个人、公司和金融机构的银行业务。

本文将对浦发银行的财务状况进行分析。

2. 资产负债表分析资产负债表是浦发银行在特定日期上的财务状况的快照。

以下是对其各项指标的分析:2.1 资产浦发银行的资产主要包括现金、存放央行款项、债券、贷款和储备资产等。

在过去几年中,浦发银行的总资产规模呈稳步增长的趋势,表明其业务扩张和资产质量的改善。

2.2 负债浦发银行的负债主要包括存款、债务和其他负债。

存款是银行的主要资金来源之一,而债务则是银行为了满足资金需求而发行的债券。

浦发银行的负债总额也呈现增长趋势,但总体来说仍保持在可控范围内。

2.3 净资产净资产是指企业资产减去负债后的剩余价值。

浦发银行的净资产规模在近年来稳步增长,反映了其盈利能力和资本实力的提升。

3. 利润表分析利润表反映了浦发银行在一定时期内的经营业绩。

以下是对其各项指标的分析:3.1 营业收入营业收入是浦发银行主要的收入来源,包括利息收入、手续费及佣金收入等。

近年来,浦发银行的营业收入稳步增长,表明其业务规模扩大和盈利能力的提升。

3.2 营业成本营业成本主要包括员工薪酬、办公费用和利息支出等。

浦发银行在成本控制方面较为有效,其营业成本与营业收入的比例保持在合理范围内。

3.3 净利润净利润是浦发银行的主要利润指标,代表了企业的盈利能力。

近年来,浦发银行的净利润呈现稳步增长的趋势,这反映了其运营效益的提高。

4. 现金流量表分析现金流量表反映了浦发银行在一定时期内的现金收入和支出情况。

以下是对其各项指标的分析:4.1 经营活动现金流量经营活动现金流量是浦发银行主要的现金流入来源,包括存款增加、利息收入等。

近年来,浦发银行的经营活动现金流量保持稳定增长,表明其经营能力和资金管理的有效性。

4.2 投资活动现金流量投资活动现金流量主要包括购买和出售债券、股票以及其他投资等。

第1篇一、前言银行作为金融体系的核心,其财务状况直接关系到整个金融市场的稳定与健康发展。

本报告以某银行为例,对其财务报表进行深入分析,重点关注其利润构成、盈利能力、盈利质量等方面,旨在为管理层决策提供参考。

二、银行概况某银行成立于XX年,是一家全国性股份制商业银行。

截至报告期末,该银行资产总额达到XX亿元,员工人数XX人,分支机构XX家。

近年来,该银行在市场竞争中不断拓展业务领域,业务规模和市场份额持续增长。

三、利润分析(一)利润构成1. 营业收入分析某银行营业收入主要包括利息收入、手续费及佣金收入、投资收益和其他业务收入等。

以下为各收入项目的具体分析:(1)利息收入:利息收入是银行最主要的收入来源,主要来自于贷款业务、存款业务等。

近年来,某银行利息收入稳步增长,但增速有所放缓。

这主要与市场利率下行、信贷政策调整等因素有关。

(2)手续费及佣金收入:手续费及佣金收入主要包括信用卡业务、代理业务、结算业务等。

近年来,某银行手续费及佣金收入增长较快,主要得益于信用卡业务的快速发展。

(3)投资收益:投资收益主要来自于银行债券投资、股票投资等。

近年来,某银行投资收益波动较大,主要受市场环境影响。

(4)其他业务收入:其他业务收入主要包括租赁业务、担保业务等。

近年来,某银行其他业务收入增长较慢,主要受市场环境和政策限制。

2. 营业成本分析某银行营业成本主要包括利息支出、手续费及佣金支出、营业税金及附加、资产减值损失等。

以下为各成本项目的具体分析:(1)利息支出:利息支出是银行最主要的成本,主要来自于存款业务、同业业务等。

近年来,某银行利息支出增长较快,主要受市场利率上行和存款成本上升等因素影响。

(2)手续费及佣金支出:手续费及佣金支出主要包括信用卡业务、代理业务、结算业务等。

近年来,某银行手续费及佣金支出增长较快,主要与业务规模扩大有关。

(3)营业税金及附加:营业税金及附加主要受政策影响,近年来保持稳定。

(4)资产减值损失:资产减值损失主要受信贷风险和投资风险影响,近年来有所上升。

浦发银行年度财务报表综合分析中文摘要:财务报表分析通过对浦发银行2007年度至2009年度的相关财务数据的有关数据进行汇总、计算、对比,在结合其具体情况的基础上,对其进行盈利能力分析、偿债能力分析以及营运能力分析等财务指标的分析,全面考核分析和评价该银行的财务状况和经营成果,同时从中发现其存在的问题,并针对性地提出改进建议。

关键词:盈利能力分析偿债能力分析营运能力分析一、公司基本情况(一)公司简介上海浦东发展银行股份有限公司(以下简称“本公司”)为1992年8月28日经中国人民银行总行以银复(1992)350号文批准设立的股份制商业银行,1992年10月19日由上海市工商行政管理局颁发法人营业执照,1993年1月9日正式开业。

1999年9月23日,经中国证券监督管理委员会以证监发行字[1999]第127号文批准,本公司向社会公众公开发行境内上市内资股(A 股)股票4亿股,每股发行价为人民币10元,并于1999年11月10日上市交易。

2002年度经2001年度股东大会批准,本公司实施了每十股转增五股的资本公积转增方案,2002年12月23日,本公司经中国证券监督管理委员会以证监发行字[2002]135号文核准增发A股3亿股,每股发行价为人民币8.45元,该次增发已于2003年1月13日完成,业经安永大华会计师事务所有限责任公司验证并出具安永大华业字(2003)第016号验资报告。

2006年11月16日,本公司经中国证券监督管理委员会以证监发行字[2006]118号文核准增发A股7亿股,每股发行价为人民币13.64元,实际公开发行A股数量为4.40亿股,每股面值人民币1.00元,募集资金人民币60亿元,该次增发已于2006年11月22日完成,业经安永大华会计师事务所有限责任公司验证并出具安永大华业字(2006)第636号验资报告。

本公司现股本为人民币43.55亿元,法定代表人为吉晓辉,法人营业执照注册号为3100001001236,金融许可证号为B11512900H0001。

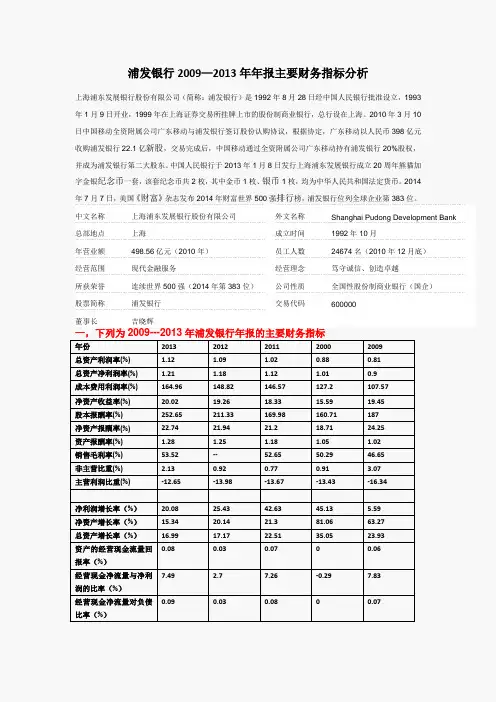

浦发银行 2009—2013 年年报主要财务指标分析上海浦东发展银行股份有限公司(简称:浦发银行)是 1992 年 8 月 28 日经中国人民银行批准设立,1993 年 1 月 9 日开业,1999 年在上海证券交易所挂牌上市的股份制商业银行,总行设在上海。

2010 年 3 月 10 日中国移动全资附属公司广东移动与浦发银行签订股份认购协议,根据协定,广东移动以人民币 398 亿元 收购浦发银行 22.1 亿新股,交易完成后,中国移动通过全资附属公司广东移动持有浦发银行 20%股权, 并成为浦发银行第二大股东。

中国人民银行于 2013 年 1 月 8 日发行上海浦东发展银行成立 20 周年熊猫加 字金银纪念币一套, 该套纪念币共 2 枚, 其中金币 1 枚、 银币 1 枚,均为中华人民共和国法定货币。

2014 年 7 月 7 日, 美国 《财富》 杂志发布 2014 年财富世界 500 强排行榜, 浦发银行位列全球企业第 383 位。

中文名称 总部地点 年营业额 经营范围 所获荣誉 股票简称 董事长 年份 总资产利润率(%) 总资产净利润率(%) 成本费用利润率(%) 净资产收益率(%) 股本报酬率(%) 净资产报酬率(%) 资产报酬率(%) 销售毛利率(%) 非主营比重(%) 主营利润比重(%) 净利润增长率(%) 净资产增长率(%) 总资产增长率(%) 资产的经营现金流量回 报率(%) 经营现金净流量与净利 润的比率(%) 经营现金净流量对负债 比率(%) 0.09 0.03 0.08 0 0.07 7.49 2.7 7.26 -0.29 7.83 上海浦东发展银行股份有限公司 上海 498.56 亿元(2010 年) 现代金融服务 连续世界 500 强(2014 年第 383 位) 浦发银行 吉晓辉 2013 1.12 1.21 164.96 20.02 252.65 22.74 1.28 53.52 2.13 -12.65 2012 1.09 1.18 148.82 19.26 211.33 21.94 1.25 -0.92 -13.98 2011 1.02 1.12 146.57 18.33 169.98 21.2 1.18 52.65 0.77 -13.67 2000 0.88 1.01 127.2 15.59 160.71 18.71 1.05 50.29 0.91 -13.43 2009 0.81 0.9 107.57 19.45 187 24.25 1.02 46.65 3.07 -16.34 外文名称 成立时间 员工人数 经营理念 公司性质 交易代码 Shanghai Pudong Development Bank 1992 年 10 月 24674 名(2010 年 12 月底) 笃守诚信、创造卓越 全国性股份制商业银行(国企) 600000一,下列为 2009---2013 年浦发银行年报的主要财务指标20.08 15.34 16.99 0.0825.43 20.14 17.17 0.0342.63 21.3 22.51 0.0745.13 81.06 35.05 05.59 63.27 23.93 0.06年份 基本每股收益(元) 每股净资产(元) 每股经营活动产生的现金流量 净额(元) 主营业务收入(万元) 主营业务利润(万元) 营业利润(万元) 投资收益(万元) 营业外收支净额(万元) 利润总额(万元) 净利润(万元) 净利润(扣除非经常性损益 后)(万元) 经营活动产生的现金流量净额 (万元) 现 金及 现金等 价物 净增加 额 (万元) 股 东权 益不含 少数 股东权 益 (万元) 净资产收益率加权(%) 资产负债率(%) 长期债务与营运资金比率(%) 股东权益比率(%) 股东权益与固定资产比率(%) 负债与所有者权益比率(%) 长期资产与长期资金比率(%) 固定资产净值率(%) 资本固定化比率(%) 产权比率(%) 固定资产比重(%)2013 2.19 10.96 16.53 10001500 5352300 5352300 82000 32600 5384900 4092200 4039700 30840600 -2605800 20437500 21.53 94.37 -5.63 2335.22 1675.89 -59.95 1775.89 0 0.242012 1.83 9.52 4.96 8295200 4441900 4441900 7600 33500 4475400 3418600 3374800 9257800 -2045400 17749700 20.95 94.29 -5.71 2046 1650.93 -63.21 1750.93 0 0.282011 1.46 7.98 10.65 6791767 3575673 3575673 19442 8256 3583929 2728598 2705100 19865578 14503155 14889124 20.07 94.43 -5.57 1837.8 1695.27 -65.16 1795.27 0 0.32010 1.6 8.57 -0.38 4985585 2507205 2507205 2221 20885 2528091 1917721 1899341 -550700 3347326 12299634 23.27 94.37 -5.63 1658.52 1677.59 -65.7 1777.59 0 0.342009 1.62 7.7 11.72 3682393 1717837 1717837 41312 11765 1729602 1321658 1312600 10348189 3818500 6795303 25.86 95.8 -4.2 962.37 2283.29 2383.29 68.21 2383.29 0 0.44二,相关重要指标五年取值的折线图分析1,基本每股收益和每股净资产分析从上图中可以看出来, 五年中基本每股收益和每股的净资产都是呈增长趋势的, 可以看出浦 发银行的股票还是很有投资价值的。

浦东银行财务分析报告公司简介:上海浦东发展银行(Shanghai Pudong Development Bank,缩写为SPD BANK),是中华人民共和国的一家股份制银行,全称为上海浦东发展银行股份有限公司。

上海浦东发展银行于1992年8月28日经中国人民银行批准设立,1992年10月成立,并于1993年1月9日正式开业。

总行设在上海。

注册资本金56.6134亿元人民币。

目前上海浦东发展银行在中国大陆超过20个城市设立了分行。

公司概况:上海浦东发展银行(简称浦发银行)是1992年8月28日经中国人民银行批准设立、于1993 年1月9日正式开业的股份制商业银行,总行设在上海。

经中国人民银行、中国证监会正式批准,上海浦东发展银行于1999年获准公开发行A股股票,并在上海证券交易所正式挂牌上市,这是中国银行业改革的一项重大举措。

截至2009年6月底,注册资本金达79.3亿元,良好的业绩和诚信经营的声誉使浦发银行业已成为中国证券市场中一家备受关注和尊敬的上市公司。

浦发经营理念:十年来,秉承“笃守诚信、创造卓越”的经营理念,上海浦东发展银行积极探索和推进金融改革与创新,为把上海尽早建成国际经济、金融、贸易中心之一服务,促进和支持中国国民经济发展和社会进步,业务发展迅速,资产规模持续扩大,经营实力不断增强,在海内外已具备一定的影响。

主营业务包括:吸收公众存款、发放短期、中期和长期贷款、办理结算、办理票据贴现、发行金融债券、代理发行、代理兑付、承销政府债券、买卖政府债券、同业拆借、提供信用证服务及担保;代理收付款项及代理保险业务;提供保管箱服务。

外汇存款;外汇贷款;外汇汇款;外汇兑换;国际结算;同业外汇拆借;外汇票据的承兑和贴现;外汇借款;外汇担保;结汇、售汇;买卖和代理买卖股票以外的外币有价证券;代客外汇买卖;资信调查、咨询、见证业务;人民币和外币信用卡业务;离岸金融业务;经中国人民银行批准的其他业务。

截止到2003年底,全行总资产规模已达3710亿元人民币、各项存款余额3221亿元人民币,各项贷款余额2551亿元人民币,当年实现税后利润15.66亿元人民币,并在上海、北京、杭州、南京、重庆、广州、昆明、深圳、郑州、天津、大连、济南、西安、成都、武汉、宁波、苏州、青岛等地设立了21家直属分支行、13家异地支行、305家营业网点,在香港设立了代表处,全国性商业银行的机构布局基本建成。

上海浦东发展银行的审计方案一、背景介绍上海浦东发展银行(以下简称“浦发银行”)成立于1992年,是一家中国总部位于上海市的股份制商业银行。

浦发银行作为全国性的综合性金融机构,在关键的经济领域拥有广泛的业务覆盖和客户群体。

根据公司章程和中国证监会的监管要求,浦发银行每年都需要进行审计,以确保其财务报告的准确性和合规性。

二、审计目标1.对浦发银行的财务报表进行审计,确保其准确性和真实性。

2.评估浦发银行的内部控制体系的有效性和合规性。

3.发现并排除可能存在的风险和漏洞,确保浦发银行的资产安全和业务良性运作。

4.提供建议和改进建议,以进一步提升浦发银行的经营效率和风险管理能力。

三、审计内容和范围1.对浦发银行的财务报表进行审计,包括资产负债表、利润表、现金流量表和股东权益变动表等。

2.评估浦发银行的内部控制体系,包括风险管理、内部审计、信息技术安全和反洗钱等方面。

3.对浦发银行的重要业务和关键风险进行审计,包括信贷业务、投资业务和融资业务等。

4.评估浦发银行的合规性和法律风险,包括涉及监管要求和反腐败等方面。

四、审计方法和技术1.收集和分析浦发银行的财务信息和业务数据,采用数据采集和抽样技术,以确保审计的全面性和准确性。

2.进行实地调查和核实,与浦发银行的管理层、内部审计部门和关键员工进行交流和沟通,获取更详细的信息。

3.评估浦发银行的内部控制体系,采用流程分析、文件审查和测试抽样等方法,确保其有效性和合规性。

4.使用计算机辅助审计工具,对大量数据进行分析和筛选,发现异常和风险。

五、审计结果和报告1.提供审计报告,对浦发银行的财务报表进行意见表达,列出审计发现的问题和建议。

2.对浦发银行的内部控制体系进行评估,提出改进建议和建议措施,以进一步完善其风险管理和合规性。

3.对浦发银行的重要业务和关键风险进行评估,提供改进建议和风险防范措施。

六、质量保证措施1.审计过程中,严格遵守审计准则和道德规范,确保审计的独立性和客观性。

一、公司财务分析1.每股收益每股收益是是衡量上市公司盈利能力最重要的指标之一。

一般而言,每股收益指标较高,具有较好的投资回报股东,股东获得高股息的可能性更大。

浦发银行从2010年到2013年第一季度每股收益呈上升趋势,同比第二第三季度也是增长的。

浦发银行第三季度每股收益1.6元,排在银行业的第三位,理论上说它的投资收益高。

但在实际上每股收益其计算就是直接的比值,并没有能够很实际反映公司的会计周期的经营情况,是一个总量概念。

如果会计周期内,有增发、配股等一系列向股东要钱的行为就会稀释每股利润,同时公司由于种种原因,转型、投资研发、厂房等设备是会导致当期的利润减少,但是也许这并不改变公司在某种程度上的投资价值。

如果在公司的会计年度内出现股份回购、扩大再生产等对公司长远发展有利的事项时也会相应减少其利润总额,因此这要求我们有比较独特的慧眼,发现能反映公司真是情况的指标:例如现金流、存货的变化、应收账款、预收账款等指标方面的变化。

2.净利润净利润是指企业所有者最后获得财务成果,浦发银行2013年第二季度实现净利润105亿,比第一季度增长了16亿,增长率为17.97%。

浦发银行2012年净利润341.8亿,2011年净利润为272.9,增长率为25.25%。

3.市盈率市盈率这个指标固然有弊端,但它对衡量一只股票价值仍然是有参考价值的。

一般来说,市盈率表现出该公司需要积累多少年的盈利才能到达目前的股票市价程度,可以这么说市盈率指标数值越小越低越是成功的,越小说明投资回收期越短,风险越小,投资价值一般就比较高;倍数大则意味着翻本期长,不确定因素多,风险大。

浦发的市盈率较低,按理论上来说,投资价值较高。

中国目前上市公司的会计信息可信度较低,相当多的公司在造假,在这种情况下你是无法用市盈率这个指标来评价一个公司的价值。

还有,中国上市公司的股权结构,也决无法用市盈率来横向对比上市公司的价值。

4.净资产收益率浦发银行的净资产收益率15.23%,排在第九位,净资产收益率越是高,说明公司的盈利越好。

银行财务报告分析引言概述银行财务报告是银行业务运营的重要指标,通过对财务报告的分析可以匡助我们了解银行的财务状况、经营能力和风险状况。

本文将从五个方面对银行财务报告进行分析,包括资产负债表分析、利润表分析、现金流量表分析、重要财务指标分析和风险管理分析。

一、资产负债表分析1.1 资产结构分析:通过分析资产负债表中的各项资产,了解银行的资产配置情况。

重点关注银行的现金、存放央行的存款、贷款、证券投资等项目,以及各项资产的比例和变动情况。

1.2 负债结构分析:分析负债结构可以匡助我们了解银行的融资情况和债务风险。

关注银行的存款、借款、发行债券等负债项目,以及各项负债的比例和变动情况。

1.3 资本充足率分析:资本充足率是衡量银行风险承受能力的重要指标。

通过分析银行的资本充足率,可以评估银行的资本实力和风险抵御能力。

二、利润表分析2.1 收入结构分析:通过分析利润表中的收入项目,了解银行的主要收入来源和收入结构。

重点关注利息净收入、手续费及佣金净收入、投资收益等项目,以及各项收入的比例和变动情况。

2.2 成本结构分析:分析成本结构可以匡助我们了解银行的运营成本和盈利能力。

关注银行的人员成本、营业税金及附加、资产减值损失等成本项目,以及各项成本的比例和变动情况。

2.3 盈利能力分析:利润表中的盈利能力指标可以反映银行的盈利水平和经营效益。

通过分析银行的净利润、净息差、净利润率等指标,可以评估银行的盈利能力和经营效率。

三、现金流量表分析3.1 经营活动现金流分析:分析现金流量表中的经营活动现金流动态,可以了解银行的现金流入和流出情况。

重点关注经营活动产生的现金流量净额、经营活动现金流量比率等指标,以及变动情况。

3.2 投资活动现金流分析:分析现金流量表中的投资活动现金流动态,可以评估银行的投资活动和资本支出情况。

关注投资活动产生的现金流量净额、投资活动现金流量比率等指标,以及变动情况。

3.3 筹资活动现金流分析:分析现金流量表中的筹资活动现金流动态,可以了解银行的融资活动和债务偿还情况。

浦发银行上市公司财务分析一:公司基本状况二.股本结构(取自2009年9月30日的数据)总股本883,004.56万股,流通A股792,588.65万股,占93.5% 。

国家持股仅19,900万股,该公司是一家民营企业。

三.08年12月31日的财务报表。

(对于没有数据的科目下表中没有显示)(其中利润表包含水平分析。

)资产负债表(新准则)现金流量表(新准则)利润分配表(新准则)报告日期2009-9-30 2008-12-31 增减额增减率一.营业收入2,146,711.88 3,143,485,364.91 -997,338,653.03 -0.84 利息净收入2,556,846.07 3,457,449.04 -900,602.97 -0.52 利息收入4,621,010.77 5,885,860.77 -1,264,850.00 -0.27 利息支出2,573,444.93 2,718,137.21 -164,692.28 -0.51 手续费及佣金净收入156,699,882.13 179,124,325.87 -36,824,208.00 -1.03 手续费及佣金收入193,940 233,016.87 -43,956.87 -2.22 手续费及佣金支出37.027.34 54.040.64 -17.456.23 -1.02投资收益32,308,533.45 15,159,218.18 16,467,751.63 13.23其中:对联营企业和4.189.665.379.70 -1.452.23 -0.13 合营企业的投资收益公允价值变动收益 2.013.91 29.723.55 -27.342.12 -4.78汇兑收益31.202.22 45.608.34 14.875.43 15.56 其他业务收入13.225.23 31.780.44 28.345.45 12.54 减,营业支出-1.275.675.02 -1.922.855.76 -677.345.87 -0.56营业税金及附加(其-209,113,62 -261,638.29 -48,017.02 -0.55 他业务成本后)业务及管理费-851.576.36 -1,267,879.93 -423.123.45 -4.56 资产减值损失-190.281.56 -371.846.67 -180.231.43 -2.56 其他业务成本-24.456.34 -21.688.56 3.887.45 0.23 二.营业利润1,332,110,748.91 1,540,892,154.06 213,002,902.97 1.13 加:营业外收入2,242.69 2,131.14 -13,801.55 -0.12 减:营业外支出1,638.74 4,427.15 2,788.41 0.58 三.利润总额1,185,352.86 1,533,140.07 36,178,492.93 1.16 减:所得税费用363,428.79 277,934.08 -95,214,505.29 -0.79 四.净利润1,321,924.07 1,571,074.15 28,392,998.22 1.15归属于母公司所有者1,321,004.07 1,571,054.15 23,446,770.66 1.00 的净利润少数股东损益60.12 -13.49 42,533.61 8.23 六.每股收益0. 0 0 0 (一)基本每股收益0. 0 0 0 (二)稀释每股收益0 0 0 0 四.资产负债表项目结构分析资产:存放同业务款项117,683,616 101,980,464 10.55% 9.89% 0.65% 撤出资金1,288,490 522,550 0.12% 0.05% 0.06% 交易性金融200,000 1,700,000 0.02% 0.16% -0.15% 资产衍生金融资产133,369,088 142,453,440 11.95% 13.82% -1.87% 买入返送金融54,441,128 37,026,628 4.88% 3.59% 1.29% 资产应收净额691,725.06 691,725.06 0.06% 0.07% -0.01% 应收利息93,086,456 108,132,960 8.34% 10.49% -2.15%贷款损失准184,936,400 193,357,936 16.57% 18.76% -2.19% 备可供出售金12,234.52 14,637.58 0.00% 0.00% 0.00% 额持有至到期127,062,008 63,068,200 11.39% 6.12% 5.27% 投资发放贷款及垫6,451,284 4,735,871 0.58% 0.46% 0.12% 款长期股权投233,391,840 227,859,696 20.91% 22.11% -1.19% 资净额固定资产60,004,148 84,940,888 5.38% 8.24% -2.86% 累计折旧103,337,328 64,165,056 9.26% 6.23% 3.03% 固定资产净额9,112.50 250 0.00% 0.00% 0.00% 在建工程净额311,000,000 280,000,000 27.87% 27.17% 0.70% 无形资产净额134,860 0.00% 0.01% -0.01% 长期待摊费用4,000,000 21,500,000 0.36% 2.09% -1.73%待处理抵债54,409,652 63,162,696 4.88% 6.13% -1.25% 资产递延所得税73,336,080 85,207,168 6.57% 8.27% -1.70% 资产应付职工薪9,955,925 14,411,182 0.89% 1.40% -0.51% 酬应交税费-12,779,113 -1,254,074.80 -1.15% -0.12% -1.02% 应付债券548,393.30 472,598.22 0.05% 0.05% 0.00% 应付股利30,787,716 32,892,772 2.76% 3.19% -0.43% 其他应付款95,518,528 87,282,592 8.56% 8.47% 0.09% 长期借款15,000,000 15,000,000 1.34% 1.46% -0.11%递延所得税24,551,374 11,281,329 2.20% 1.09% 1.11% 负债非流动负债合计39,551,372 26,281,330 3.54% 2.55% 0.99% 负债合计606,328,580 610,091,140 54.33% 59.19% -4.86% 实收资本(或166,000,000 166,000,000 14.88% 16.11% -1.23% 股本)资本公积291,264,928 238,184,752 26.10% 23.11% 2.99%盈余公积35,140,368 35,112,984 3.15% 3.41% -0.26% 未分配利润16,509,571 -21,632,906 1.48% -2.10% 3.58% 归属于母公司股东权益合计509,452,576 416,970,784 45.65% 40.46% 5.19% 少数股东权益183,744 3,588,416 0.02% 0.35% -0.33% 所有者权益(或股东权益)合计509,636,320 420,559,200 45.67% 40.81% 4.86% 负债和所有者权益(或股东权益)总计1,115,964,930 1,030,650,300 100.00% 100.00% 0.00% 五.现金流量垂直分析表现金流量表(新准则)报表日期2009-9-30现金流入量现金流出量流入结构流出结构一.经营活动产生的现金流量:经营活动现金流入小计401,935,168 54.11%经营活动现金流出小计476,544,960 65.48% 经营活动产生的现金流量净额-74,609,792二.投资活动产生的现金流量:投资活动现金流入小计84,873,240 11.43%投资活动现金流出小计9,249,607 1.27% 投资活动产生的现金流量净额75,623,632三.筹资活动产生的现金流量:筹资活动现金流入小计256,000,000 34.46%筹资活动现金流出小计241,984,544 33.25% 筹资活动产生的现14,015,457金流量净额现金流量总额742,808,428 727,779,111 100.00% 100.00% 六.现金流量水平分析报表日期2009-9-30 2008-12-31经营活动产生的现金流量净额-74,609,792 -55,502,344投资活动产生的现金流量净额75,623,632 -64,666,852筹资活动产生的现金流量净额14,015,457 -5,736,307七.偿债能力分析财务指标2009-9-30 2008-12-31 2007-12-31 2006-12-31 2005-12-31流动比率 1.0334 1.0035 1.6149 1.6251 1.4941速动比率0.7071 0.6723 1.2354 1.2256 1.182资产负债率54.33 59.19 44.69 44.2 48.61利息保障系数-6.5947 4.0921 3.2209 4.4289八.经营效率分析财务指标 2009-9-30 2008-12-31 2007-12-31 2006-12-31 2005-12-31 应收帐款周转率8.2765 8.0631 6.2685 5.9706 4.6741 应收帐款周转天数(天) 20.39 6.23 57.43 60.2954 77.0201 固定资产周转率5.7854 5.5156 5.9426.95397.1421 总资产周转率 0.02 0.03 1.1102 1.3589 1.1873 净资产周转率2.31232.29982.03572.62732.7235204060801002009年2008年2007年2006年2005年九.盈利能力,成长能力分析每股财务数据及盈利能力分析 成长能力分析0510********年2007年2005年每股收益(元)每股收益-加权(元)每股未分配利润(元)每股净资产(元)每股现金含量(元)每股资本公积金(元)-40%-20%0%20%40%60%80%100%十.财务报表分析资产负债表从水平看,资产总额增加,究其原因是经营规模扩大,相比08年,股权投资,证券投资,存款规模增加,固定资产投入加大,在股东权益中,09年的负债减少,所有者权益增加,说明该公司经营状况正在逐步改善,正在逐步走出08年金融危机的阴影。

浦发银行(600000)现金流量表分析浦发银行(600000)现金流量表分析浦发银行(600000)现金流量表分析从总体上解读现金流量表第一,该公司资产负债表货币资金项目年末比年初增加6,060,590万元。

剔除包含于年末及年初货币资金项目当中的使用受限制资金的影响,本年现金及现金等价物减少了2045400万元。

其中,经营活动产生现金流量9257800万元,投资活动产生现金流量14281100,筹资活动产生现金流量3000900万元。

第二,该公司本年经营活动净现金流量的产生主要原因是客户存款和同业存放款项,收到现金38896600万元,客户贷款及垫款支付现金21412500万元。

其中经营活动的现金流入量大于现金流出量,反应出企业经营活动的现金流量自我适应能力强,通过经营活动收取的现金不仅能够满足经营本身的需要,而且剩余的部分还可以用于再投资或偿债。

第三,投资活动现金流量主要是由于投资所支付的现金而引起的。

第四,筹资活动现金流量的增加主要来自发现债券收到现金4200000万元,分配股利、利润或偿付利息所支付的现金。

采用水平分析法进行分析评价浦发银行现金流量水平分析表单位:万元项目2012年2011年增减额增减(%)一、经营活动产生的现金流量客户存款和同业存放款项净增加额3889660031368504752809624.00%向中央银行借款净增加额65006500收取利息、手续费及佣金的现金1427260012387136188546415.22%拆入资金净增加额78950014367467-13577967-94.50%收到的其他与经营活动有关的现金37307009659032764797286.24%经营活动现金流入小计5769590059089009-1393109-2.36%客户贷款及垫款净增加额2141250018545545286695515.46%存放中央银行和同业款项净增加额12793900118816729122287.68%支付利息、手续费及佣金的现金71275005103508202399239.66%支付给职工以及为职工支付的现金1402900121810218479815.17%支付的各项税费1647200118508746211338.99%支付的其他与经营活动有关的现金18008007033601097440156.03%经营活动现金流出小计4843810039223431921466923.49%经营活动产生的现金流量净额925780019865578-10607778-53.40%二、投资活动产生的现金流量收回投资所收到的现金1702370023359315-6335615-27.12%取得投资收益所收到的现金14348004951142984928880.00%收到的其他与投资活动有关的现金23007067-4767-67.45%投资活动现金流入小计1846080023371333-4910533-21.01%购建固定资产、无形资产和其他长期资产所支付的现金33560026828769><>731325.09%投资所支付的现金324063002963870327675979.34%投资活动现金流出小计327419002990698928349119.48%投资活动产生的现金流量净额-14281100-6535657-7745443118.51%三、筹资活动产生的现金流量吸收投资收到的现金13850029890108610363.37%发行债券收到的现金420000018400002360000128.26%筹资活动现金流入小计433850018698902468610132.02%偿还债务支付的现金600000260000340000130.77%分配股利、利润或偿付利息所支付的现金737600300471437129145.48%筹资活动现金流出小计1337600560471777129138.66%筹资活动产生的现金流量净额300090013094191691481129.18%四、汇率变动对现金及现金等价物的影响-23000-136185113185-83.11%五、现金及现金等价物净增加额-204540014503155-16548555-114.10%加:期初现金及现金等价物余额31262800167595681450323286.54%六、期末现金及现金等价物余额2921740031262723-2045323-6.54%从上表可以看出,浦发银行2012年净现金流量比2011年减少了-16548555万元。

浦发银行财务分析报告(2)三、上海浦东发展银行股份有限公司资产运用效率分析(1)浦发银行总资产周转率数据:浦发银行2010年营业收入为49,855,851(千元)、资产总额年初数1,622,717,960(千元)、资产总额年末数2,191,410,774(千元)计算分析:总资产周转率=主营业务收入÷资产平均占用额月平均占用额=(月初+月末)÷2月平均占用额=(1622717960+2191410774)÷2=1907064367浦发银行总资产周转率=49855851÷1907064367=0.026(次)(2)浦发银行流动资产周转数据:浦发银行2010年营业收入为49,855,851(千元)、流动资产总额年初数362788.473(千元)、流动资产总额年末数3360211.261(千元)计算分析:流动资产周转率(次数)=主营业务收入÷平均流动资产平均流动资产=(362788473+3360211261)÷2=1861499867流动资产周转率=49855851÷=1861499.867=2.67(次)流动资产周转期(天数)=360÷流动资产周转率流动资产周转期=360÷2.67=134(天)(3)应收账款周转率数据:浦发银行2010年年初应收账款3,041,789,188.54 、年末应收账款1,945,775,178.57、赊销收入49855850666.76计算分析:应收账款周转率(次数)=赊销收入÷应收账款平均余额应收账款周转期=360÷应收账款周转率应收账款周转率(次数)=49855850666.76÷[(3,041,789,188.54+1,945,775,178.57)÷2]=1.9(次)应收账款周转期=360÷1.9=189(天)(4)存货周转率数据:浦发银行主营业务成本24783798957、期初存货金额1648012119、期末存货金额375841228计算分析:存货周转率(次数)=主营业务成本÷存货平均余额存货平均余额=(期初存货+期末存货)÷2存货周转期(天数)=360÷存货周转率存货平均余额=(1648012119+375841228)÷2=101926704存货周转率(次数)=24783798957÷101926704=24(次)存货周转期(天数)=360÷24=15(天)(5)营业周期数据:应收账款天数189天、存货周转天数15天计算分析:营业周期=存货周转天数+应收账款周转天数营业周期=189+15=204(6)固定资产周转率数据:浦发银行期末固定资产7,433,139,285.57、期初固定资产6,943,589,873.99、主营业务收入49855850666计算分析:固定资产周转率=主营业务收入÷固定资产平均净值固定资产周转率=49855850666.76÷[(7,433,139,285.57+6,943,589,873.99)÷2]=60%结论:浦发银行的总资产周转率和流动资产周转率都相对较小,其周转速度较快,说明浦发银行的资产使用率较高,资产运营能力较强。