招商银行品牌及零售银行业务介绍共30页

- 格式:ppt

- 大小:2.66 MB

- 文档页数:30

招商银行百科名片招商银行标识成立于1987年4月8日,是中国第一家完全由企业法人持股的股份制商业银行,总行设在深圳。

由香港招商局集团有限公司创办,并以18.03%的持股比例任最大股东。

自成立以来,招商银行先后进行了四次增资扩股,并于2002年3月成功地发行了15亿普通股,4月9日在上交所挂牌(股票代码:600036),是国内第一家采用国际会计标准的上市公司。

目录简介企业文化社会责任公司治理1产品与服务一卡通1一网通1信用卡1金葵花理财1点金公司金融1生意贷1周转易1出国金融自由行1财富立方1C+1招商银行系列网站1招商银行网站申明2010年荣誉其它相关1招商银行服务发展“中国最佳呼叫中心”1国内首家“五星级客户服务中心”1“全球最佳呼叫中心”1产品创新1思路创新1招商银行i理财业务展开招商银行深圳总行大厦编辑本段简介招商银行(China Merchants Bank )1987年,招商银行作为中国第一家由企业创办的商业银行,以及中国政府推动金融改革的试点银行,在中国改革开放的最前沿----深圳经济特区成立。

2002年,招商银行在上海证券交易所上市;2006年,在香港联合交易所上市。

成立二十多来,招商银行秉承“因您而变”的经营服务理念,不断创新产品与服务,由一个只有资本金1亿元人民币、1个网点、30余名员工的小银行,发展成为资本净额1170.55亿元人民币、机构网点700余家、员工3.7万余人的中国第六大商业银行,跻身全球前100家大银行之列,并逐渐形成了自己的经营特色和优势。

2009年以来,招商银行先后被波士顿咨询公司列为净资产收益率全球银行之首;荣膺英国《金融时报》“全球品牌100强”第81位、品牌价值增幅全球第一名,《福布斯》“全球最具声望大企业600强”第24位,以及《华尔街日报》(亚洲版)“中国最受尊敬企业前十名”的第1位;荣获《欧洲货币》、《亚洲银行家》等国内外权威媒体和机构授予的“中国最佳零售银行”、“中国最佳私人银行”、“中国最佳托管新星”等。

简述商业银行零售业务在中国,说到商业银行的零售业务,就不得不说一下招商银行——多年以来的“中国最佳零售银行”。

一般银行零售客户存款比例约为30%,招行达到了接近40%。

零售贷款比例也接近40%,且收益率高于企业贷款业务。

而零售业务做得好有两个好处:第一,可以吸引到比银行同业成本低的资金,在利率市场化的大环境下,能找到成本低的资金就是核心竞争力。

第二,受经济波动的影响比较小,保证存款规模的稳定增长。

那现在让咱们来看看招商银行的零售业务。

1.商业银行零售业务概述1.1商业银行零售业务简介商业银行零售业务是指商业银行运用现代经营理念,依托高科技手段,向个人,家庭和中小企业提供的综合性,一体化的金融服务,包括存取款、贷款、结算、汇兑、投资理财等各类业务。

1.2商业银行零售业务特点相对于批发业务而言,零售业务具有单笔规模小、风险分散、收益稳定群体庞大、易于发展中间业务;,费用成本要比批发银行的高,属于资本节约型业务等诸多特点。

1.3商业银行零售业务内容(1)负债业务来看,主要有:个人支票帐户——活期存款,定期存款,储蓄存款,信用卡存款,金融债券,大额可转让定期存单(2)从资产业务看,主要有:消费者信贷(包括汽车贷款,住房贷款,耐用消费品贷款等),信用卡融资或透支等。

(3)从中间业务看,较多,主要有:个人汇兑结算、个人信托、个人租赁、个人保管箱、个人票据托收、代理支付、个人咨询及理财业务、个人外汇买卖及外币兑换业务等。

2.发展零售业务的必要性2.1零售业务对商业银行发展的重要性零售银行业务渐渐成为国内各家银行的一个新的利润增长点,实际上,在国际金融行业,零售银行业务收入是构成银行收入的重要来源。

非利差收入在西方商业银行中占有举足轻重的地位,美国银行业非利差收入占比近年来平均为43.7%,纽约银行更是高达72%。

西方商业银行的主要优势在于灵活多样的经营模式和业务种类,为客户提供更全面的服务,满足客户多元化的需求。

3.1 银行历史3.1.1 概况招商银行成立于1987年,总部设在深圳经济特区,是中国境内第一家完全由企业法人持股的股份制商业银行,也是国家从体制外推动银行业改革的第一家试点银行。

现在的资本净额超过1.6万亿、资产总额突破2.4万亿、机构网点超过800家、员工近5万人的全国性股份制商业银行,并跻身全球前100家大银行之列。

被《金融时报》、《欧洲货币》、《财资》等权威媒体授予“最佳商业银行”、“最佳零售银行”、“中国区最佳私人银行”、“中国最佳托管专业银行”等多项殊荣。

在英国《金融时报》发布的全球银行市净率排行榜中,招行在全球市值最大的50家银行中,市净率排名第一。

目前,招行在中国大陆的87个城市设有73家分行及749家支行(含分理处),2家分行级专营机构(信用卡中心和小企业信贷中心),2家代表处,一家全资子公司——招银金融租赁有限公司;在香港拥有永隆银行有限公司和招银国际金融有限公司两家全资子公司,及一家分行(香港分行);在美国设有纽约分行和代表处;在伦敦设有代表处;台北代表处于2011年3月15日正式设立。

招行与106个国家及地区的1693家海外金融机构保持着业务往来。

在公司治理上,一开始就将所有权和经营权分离,较早地建立了董事会、监事会和经营班子分工明确、相互制衡的现代企业治理结构。

3.1.2 管理制度在人员管理上,率先打破当时国内企业普遍存在的“铁饭碗、铁交椅、铁工资”的“三铁”制度,实行“人员能进能出、干部能上能下、待遇能高能低”的“六能”机制。

在信息化上,领先同业构建了全行统一的IT平台,创建了国内第一个电话银行,较早实现了客户资金的通存通兑和零在途汇划。

在产品开发上,招行不少创新业务产品具有比较明显的市场竞争优势。

一卡通是国内第一章基于客户号管理的银行借记卡,目前累计发卡超过5600万张,卡均存款超过9400元;一网通是国内第一家网上银行,网上银行和电话银行等电子银行渠道的持续完善有效分流了营业网点压力;2010年11月,招行创新推出了iPhone版手机银行,信用卡是国内第一张符合国际标准的双币信用卡,目前发卡量超过3400万张金葵花理财是国内首个面向高端客户的理财产品,目前拥有客户超过65万户,管理客户总资产超过1万亿元;私人银行服务在国内股份制银行中率先推出;跨银行现金管理在国内同业首开先河,成为大型企业集团资金管理的首选。

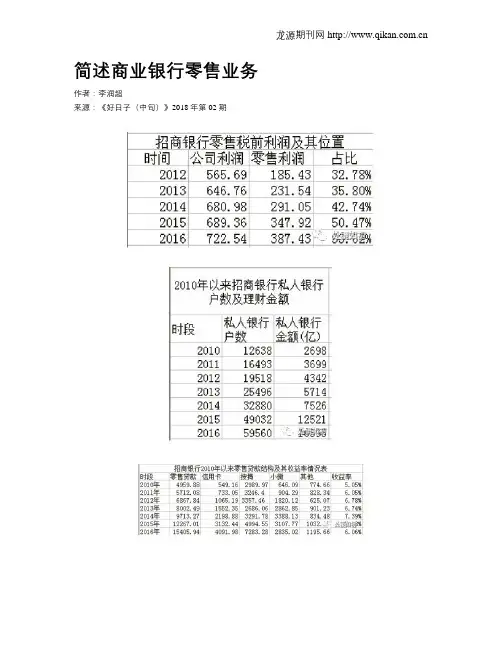

简述商业银行零售业务作者:***来源:《好日子(中旬)》2018年第02期在中国,说到商业银行的零售业务,就不得不说一下招商银行——多年以来的“中国最佳零售银行”。

一般银行零售客户存款比例约为30%,招行达到了接近40%。

零售贷款比例也接近40%,且收益率高于企业贷款业务。

而零售业务做得好有两个好处:第一,可以吸引到比银行同业成本低的资金,在利率市场化的大环境下,能找到成本低的资金就是核心竞争力。

第二,受经济波动的影响比较小,保证存款规模的稳定增长。

那现在让咱们来看看招商银行的零售业务。

1.商业银行零售业务概述1.1商业银行零售业务简介商业银行零售业务是指商业银行运用现代经营理念,依托高科技手段,向个人,家庭和中小企业提供的综合性,一体化的金融服务,包括存取款、贷款、结算、汇兑、投资理财等各类业务。

1.2商业银行零售业务特点相对于批发业务而言,零售业务具有单笔规模小、风险分散、收益稳定群体庞大、易于发展中间业务;,费用成本要比批发银行的高,属于资本节约型业务等诸多特点。

1.3商业银行零售业务内容(1)负债业务来看,主要有:个人支票帐户——活期存款,定期存款,储蓄存款,信用卡存款,金融债券,大额可转让定期存单(2)从资产业务看,主要有:消费者信贷(包括汽车贷款,住房贷款,耐用消费品贷款等),信用卡融资或透支等。

(3)从中间业务看,较多,主要有:个人汇兑结算、个人信托、个人租赁、个人保管箱、个人票据托收、代理支付、个人咨询及理财业务、个人外汇买卖及外币兑换业务等。

2.发展零售业务的必要性2.1零售业务对商业银行发展的重要性零售银行业务渐渐成为国内各家银行的一个新的利润增长点,实际上,在国际金融行业,零售银行业务收入是构成银行收入的重要来源。

非利差收入在西方商业银行中占有举足轻重的地位,美国银行业非利差收入占比近年来平均为43.7%,纽约银行更是高达72%。

西方商业银行的主要优势在于灵活多样的经营模式和业务种类,为客户提供更全面的服务,满足客户多元化的需求。

好象是首次看到有银行一本正经地重点说到成本控制,在其上创新,并付诸实践。

----------------------------------------招行计划零售业务利润占比每年提升3%2010-11-10 00 21世纪经济报道丁伟:已经测算出来,零售收入占招行总收入的40%,但利润贡献度还不高,目前只有23%。

我们提出的目标是,利润贡献度今后每年提升3%,我们的愿景是希望达到40%的目标,何时达到,还需经过测算。

观照中国银行业的现时发展,资本约束日益增强,零售业务的战略地位越发凸显。

面对日益激烈的零售竞争,最早在零售银行起步的招商银行亦在谋变,在保持规模稳定增长的同时,着力提高零售业务的定价能力,改善零售业务的结构,组建新型管理架构。

此亦为招行零售业务“二次转型”之要义所在。

11月5日,在深圳招商银行大厦会议室,招行副行长丁伟为本报勾勒了招行大零售管理体制改革雏形,并详解了三大零售发展战略。

零售业务三大战略《21世纪》:前三季度,招行零售业务发展状况如何?招行此前提出,未来零售贷款占全行贷款余额比例的目标是40%,如何尽快达成这一目标?丁伟:今年,招行按照马蔚华行长提出的“二次转型”战略构想,全面提升管理水平,经营业绩大幅增长。

截至三季度末,招行贷款及垫款总额约为1.3万亿元,零售贷款占比35.42%,当年新增900亿元左右。

我们原计划5年内实现零售贷款占比达40%的目标,如果没有资本约束的压力,今年就可以达到了。

零售贷款带来了零售板块60%的收入,零售中间业务贡献了4成。

前9月,手续费及佣金净收入在营业收入中的占比为15.87%,而国际上最好的银行,中间业务收入占比在35%-40%左右,招行的潜力还很大。

《21世纪》:招行可持续增长的零售中间业务是什么?丁伟:主要有信用卡、代理保险和基金销售、理财业务等。

去年全年,我们代理保险收入3.99亿,今年8月末已增长到5.9亿,年底有望实现8亿的目标,这将比去年增长100%。

招商银行特色公司银行业务招商银行特色公司银行业务作为中国领先的商业银行之一,招商银行一直致力于为企业客户提供全方位的金融服务。

招商银行以其独特的经营理念和先进的技术手段,成功打造了一系列特色公司银行业务,为企业客户提供了定制化、专业化的金融解决方案。

一、企业融资服务招商银行以信贷业务为核心,为企业客户提供灵活多样的融资渠道。

招商银行拥有完善的信用评估体系,能够根据企业客户的实际情况,为其量身定制融资方案,并提供有竞争力的利率和优惠措施。

除了传统的商业贷款和信用贷款外,招商银行还开展了多种特色融资产品,如保理融资、供应链融资、票据贴现等。

这些产品通过创新的机制和灵活的操作,解决了中小企业融资难、融资贵的问题,为企业客户提供了更加便捷高效的融资服务。

二、国际贸易金融服务作为中国领先的国际商业银行,招商银行在国际贸易金融方面有着丰富的经验和专业的团队。

招商银行为企业客户提供全球贸易金融服务,为其进出口贸易提供融资、结算、保险、担保等全方位的支持。

招商银行的国际贸易金融服务包括跨境汇款、信用证服务、保理融资等。

通过与国际贸易相关的多种金融工具和服务,招商银行帮助企业客户降低交易风险、提高交易效率,助力企业客户在全球市场的拓展。

三、资金管理服务招商银行通过创新的资金管理工具和服务,帮助企业客户更好地管理资金,优化现金流。

招商银行的资金管理服务包括现金管理、收益管理、风险管理、结构化金融等多个领域,为企业客户提供全方位的资金管理解决方案。

招商银行的资金管理服务不仅提供了全球范围的自动化现金管理系统,高效实施企业的现金管理策略,还提供了符合企业需求的定制化的资金管理方案,帮助企业客户更好地理财规划,优化财务状况。

四、科技金融服务作为中国领先的科技金融银行,招商银行以科技创新为核心驱动力,推动金融服务的数字化和智能化。

招商银行通过持续创新和技术应用,为企业客户提供了一系列优质的科技金融服务。

招商银行的科技金融服务以智能营销、智能风控、智能服务为主要内容。