《单位根检验操作》PPT课件

- 格式:ppt

- 大小:99.00 KB

- 文档页数:18

第4章单位根检验(讲稿)(★)第一篇:第4章单位根检验(讲稿)第4章单位根检验4.1 DF分布由于虚假回归问题的存在,在回归模型中应避免直接使用非平稳变量。

因此检验变量的平稳性是一个必须解决的问题。

在第二章中介绍用相关图判断时间序列的平稳性。

这一章则给出严格的统计检验方法,即单位根检验。

1)检验模型在介绍检验方法之前,先讨论所用统计量的分布。

给出三个简单的自回归数据生成过程(d.g.p.),yt = β yt-1 + ut ,(4.1) yt = μ + β yt-1 + ut ,(4.2)yt = μ + α t + β yt-1 + ut ,(4.3)y0 = 0, ut ~ IID(0, σ)其中μ称作位移项(漂移项),α t称为趋势项。

显然,对于以上三个模型:当|β| < 1时,yt 是平稳的,当|β| = 1时,yt 是非平稳的。

2)检验统计量分布以模型(4.1)为例,(1)若β= 0,统计量,2ˆ-0βˆ)t(β=t~(T-1)(4.4)ˆs(β)的极限分布为标准正态分布。

(2)若|β| < 1,统计量,ˆ-ββˆ)=t(βˆ)(4.5)s(β渐进服从标准正态分布。

根据中心极限定理,当T →∞时,ˆ-β)→ N(0, σ 2(1-β 2))(4.6)T(βTˆ)t(β(3)那么在|β| = 1条件下,统计量服从什么分布呢?当|β| = 1时,变量非平稳,上述极限分布发生退化(方差为零)。

①DF统计量检验单位根的一个统计量是DF统计量。

DF统计量的表达式与通常意义的t统计量完全相同。

ˆ-1ˆ-1ββˆ)=DF=t(β=Tˆs(β)s(y2)-1/2u∑t-1t=1 2=(∑yt-1)t=1T21/2∑uytt=1Tt=1Tt-12suT y∑t-1∑utyt-1= 当T →∞时,DF =ˆ-1βˆ)s(βsu(∑yt-12)1/2t=1t=1T(4.16)⇒(1/2)(W(1)2-1)(W(i)di)0⎰121/2(4.17)同理,对于模型(4.2)和(4.3)的DF统计量的极限分布也是Wiener过程的函数。

第4章 单位根检验4.1 DF 分布由于虚假回归问题的存在,在回归模型中应避免直接使用非平稳变量。

因此检验变量的平稳性是一个必须解决的问题。

在第二章中介绍用相关图判断时间序列的平稳性。

这一章则给出严格的统计检验方法,即单位根检验。

(1)检验统计量分布在介绍检验方法之前,先讨论所用统计量的分布。

给出三个简单的自回归数据生成过程(d.g.p .), y t = β y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) (4.1) y t = μ + β y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) (4.2) y t = μ + α t + β y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) (4.3) 其中μ 称作位移项(漂移项),α t 称为趋势项。

显然,对于以上三个模型,当 | β | < 1时,y t 是平稳的,当 | β | = 1时,y t 是非平稳的。

以模型 (4.1)为例,若 β = 0,统计量,)1(~)ˆ(ˆ)ˆ(-=T t s t βββ (4.4) 的极限分布为标准正态分布。

若| β | < 1,统计量,)ˆ(ˆ)ˆ(ββββs t -= (4.5) 渐进服从标准正态分布。

根据中心极限定理,当T → ∞ 时,)ˆ(ββ-TT → N (0, σ 2 (1- β 2 ) ) (4.6) 那么在 | β | = 1条件下,统计量)ˆ(βt 服从什么分布呢?当 | β | = 1时,变量非平稳,上述极限分布发生退化(方差为零)。

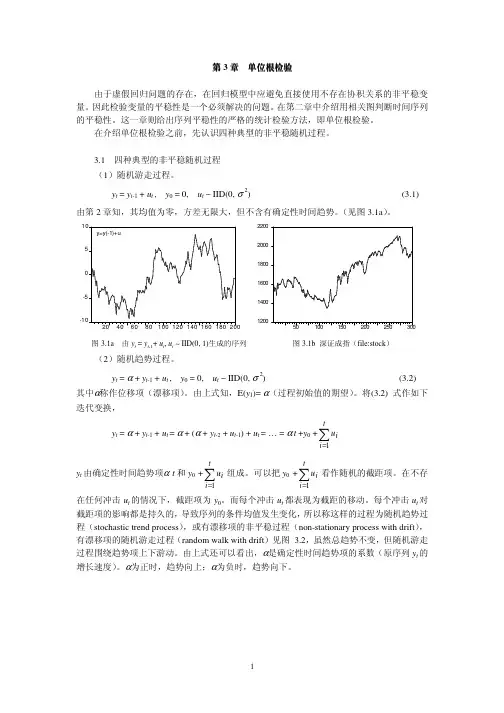

首先观察 β = 1条件下,数据生成系统(4.1),(4.2) 和 (4.3)的变化情况。

β = 1条件下的(4.1)式是随机游走过程。

-10-551020406080140160y=y(-1)+u图4.1 由y t = y t -1+ u t 生成的序列12001400160018002000220050100150200250300图4.2深圳股票综合指数(file:stock )β =1条件下的 (4.2) 式是含有随机趋势项的过程。

第4章单位根检验4.1 DF分布由于虚假回归问题的存在,在回归模型中应避免直接使用非平稳变量。

因此检验变量的平稳性是一个必须解决的问题。

在第二章中介绍用相关图判断时间序列的平稳性。

这一章则给出严格的统计检验方法,即单位根检验。

1)检验模型在介绍检验方法之前,先讨论所用统计量的分布。

给出三个简单的自回归数据生成过程(d.g.p.),y t = β y t-1 + u t , (4.1)y t = μ + β y t-1 + u t , (4.2)y t = μ + α t + β y t-1 + u t ,(4.3)y0 = 0, u t~ IID(0, σ2)其中μ称作位移项(漂移项),α t称为趋势项。

显然,对于以上三个模型:当|β| < 1时,y t 是平稳的,当|β| = 1时,y t 是非平稳的。

2)检验统计量分布以模型(4.1)为例,(1)若β = 0,统计量,(1)ˆ0ˆ()~ˆ()T t t s βββ--= (4.4) 的极限分布为标准正态分布。

(2)若| β | < 1,统计量,)ˆ(ˆ)ˆ(ββββs t -= (4.5) 渐进服从标准正态分布。

根据中心极限定理,当T → ∞ 时,)ˆ(ββ-TT → N (0, σ 2 (1- β 2 ) ) (4.6) (3)那么在 | β | = 1条件下,统计量)ˆ(βt 服从什么分布呢?当 | β | = 1时,变量非平稳,上述极限分布发生退化(方差为零)。

①DF 统计量检验单位根的一个统计量是DF 统计量。

DF 统计量的表达式与通常意义的t 统计量完全相同。

∑=---=-==T t t u y s s t DF 12/121)(1ˆ)ˆ(1ˆ)ˆ(ββββ∑∑∑=-=-=-=Tt t T t t t uT t t y y u s y 1211112/121)( =∑∑=-=-T t t u T t t t y s y u 12/12111)( (4.16) 当T → ∞ 时,DF = )ˆ(1ˆββs - ⇒ 2/11022))(()1)1()(2/1(di i W W ⎰- (4.17)同理,对于模型 (4.2) 和 (4.3) 的DF 统计量的极限分布也是Wiener 过程的函数。