浅谈我国商业银行信用卡的盈利模式

- 格式:docx

- 大小:11.54 KB

- 文档页数:2

浅谈我国商业银行信用卡的盈利模式

随着社会经济的快速发展和人们生活水平的提高,信用卡已成为了人们日常生活中不可或缺的支付工具。作为信用卡的发行主体,商业银行也正是凭借着信用卡业务获得了可观的盈利。本文将就我国商业银行信用卡的盈利模式展开一番讨论。

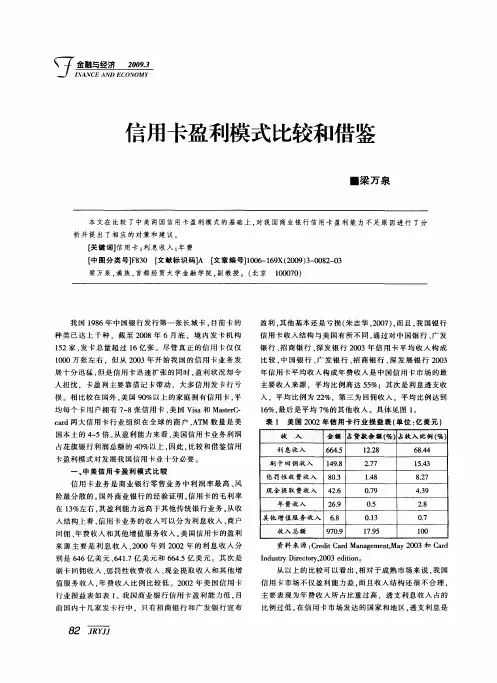

我们不得不提到的是信用卡的利息收入。商业银行通过发行信用卡向持卡人提供消费、取现、分期还款等多种金融服务,因此就会产生一定的信用卡透支款项。对于持卡人来说,如果透支了信用卡还款,就会产生相应的利息支出。而商业银行就是通过向持卡人收取透支利息来获得一定的利息收入。在我国,商业银行通常会根据不同的透支额度和透支期限来确定不同的利息收费标准。商业银行也会对信用卡的消费账单进行分期付款,并对分期账单收取利息。由此可见,信用卡的利息收入是商业银行盈利的一个重要来源。

手续费收入也是商业银行信用卡盈利的重要组成部分。商业银行发行信用卡需要向持卡人收取一定的年费,这也是商业银行的一个收入来源。商业银行还会通过信用卡交易流水收取一定的刷卡手续费。在我国,商业银行通常会向商家收取一定比例的刷卡手续费,而这一费用也会成为商业银行的手续费收入。商业银行还会通过垫付手续费、提现手续费等方式收取相应的手续费用。手续费收入也是商业银行信用卡盈利的一个重要渠道。

违约金收入也是商业银行信用卡盈利的一部分。在持卡人未按时还款或逾期还款的情况下,商业银行将会对持卡人收取一定的违约金。在我国,商业银行通常会根据逾期天数和透支金额对持卡人收取相应的滞纳金。而这部分违约金也将成为商业银行的收入来源。

信用卡营销与推广也是商业银行盈利的一个重要渠道。为了吸引更多的客户办理信用卡,并增加信用卡的使用频率,商业银行不断开展各种促销活动和营销推广。商业银行通过发放信用卡优惠券、办理信用卡送积分等方式吸引消费者,从而提高信用卡的消费活跃度。通过这些活动,商业银行也可以吸引更多的客户,增加信用卡的使用率,进而提高信用卡的利润。商业银行还会通过向商家和合作伙伴收取推广费用,从而获得营销推广的收入。

信用卡的客户数和资金管理也是商业银行盈利的一个重要渠道。随着我国经济的快速发展和金融市场的不断开放,越来越多的人开始意识到信用卡的重要性,办理信用卡的需求也在逐渐增加。商业银行通过扩大信用卡业务规模,增加信用卡客户数来增加信用卡的使用率,提高信用卡的日均资金管理数量。商业银行通过合理配置信用卡资金,进行融资、投资等运作,从而获取更多的资金管理收入。

我国商业银行信用卡的盈利模式主要包括利息收入、手续费收入、违约金收入、营销推广收入、资金管理收入等几个方面。商业银行通过这些渠道获得了可观的利润,也进一步推动了我国信用卡业务的发展。值得一提的是,商业银行在运作信用卡业务过程中也应当注意防范信用卡风险,确保信用卡资金的安全和稳健,规避潜在风险。希望随着金融科技的不断发展和金融市场的不断完善,我国的信用卡业务能够不断提升服务质量,为人们提供更加便捷、安全的金融支付手段。