现金流水明细表

- 格式:docx

- 大小:14.70 KB

- 文档页数:2

现金流水明细表

( 2019. ) 期初金额:

序号 日期 款项事由 收入 支出 签字 备注

期末余额:

日期:

现金流水明细表

( 2019. ) 期初金额:

序号 日期 款项事由 收入 支出 签字 备注

期末余额:

日期:

货币资金明细表模板

全文共四篇示例,供读者参考

第一篇示例:

货币资金明细表是公司在一定时间内货币资金的进出情况的详细记录,是财务管理中非常重要的一份财务报表。货币资金包括现金、银行存款、其他货币资金等,是公司在经营活动中使用的主要资金来源。货币资金明细表能清晰地反映公司的资金流动状况,为公司管理者提供有力的决策依据。

在制作货币资金明细表模板时,一般包括以下内容:

1. 公司名称和报表期间:在货币资金明细表的顶部需要标明公司的名称以及报表期间,通常是以月为单位,如“2021年1月份货币资金明细表”。

2. 货币资金的构成:货币资金一般包括现金、银行存款和其他货币资金等,需要明确列出每种货币资金的数额。

3. 资金的进出情况:货币资金明细表需要详细记录在报表期间内资金的进出情况,对于进出款项需要做明细的记录,包括金额、日期和款项用途等。

4. 资金余额:货币资金明细表中通常会列出每笔进出款项的余额,从而清晰地展现公司在报表期间内的资金变动情况。 5. 列出每笔款项的具体发生事项:为了更好地追踪资金的流入和流出情况,货币资金明细表需要对每笔款项的具体发生事项进行描述,比如款项的来源、用途等。

6. 各项款项的分类:为了方便资金管理和分析,货币资金明细表通常会将不同种类的款项进行分类,如经营活动所得、投资活动所得、筹资活动所得等。

在制作货币资金明细表模板时,需要确保信息的准确性和完整性,以便为公司的财务管理提供准确的数据支持。货币资金明细表能够及时反映公司的经营状况,帮助管理者制定合理的资金运营策略,保障公司的财务安全和稳健经营。

第二篇示例:

货币资金明细表是一张用来记录企业货币资金情况的重要财务报表,通过该表可以清晰地了解企业在某一时期内货币资金的收入和支出情况,为企业决策提供重要依据。下面我们来介绍一份货币资金明细表模板,希望可以帮助您更好地管理企业的财务情况。

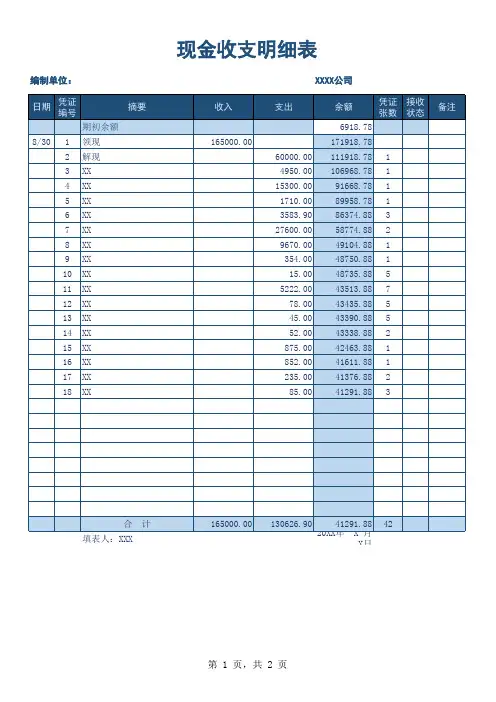

日期凭证编号摘要收入支出余额凭证张数接收状态备注期初余额6918.788/301领现165000.00171918.782解现60000.00111918.7813XX4950.00106968.7814XX15300.0091668.7815XX1710.0089958.7816XX3583.9086374.8837XX27600.0058774.8828XX9670.0049104.8819XX354.0048750.88110XX15.0048735.88511XX5222.0043513.88712XX78.0043435.88513XX45.0043390.88514XX52.0043338.88215XX875.0042463.88116XX852.0041611.88117XX235.0041376.88218XX85.0041291.883

合 计165000.00130626.9041291.8842填表人:XXX20XX年 X 月 X日现金收支明细表

编制单位:XXXX公司

第 1 页,共 2 页

第 2 页,共 2 页

一、如何看银行流水?1、贷款通常要用到的是企业的来帐总数,就是把某段时间内每笔进账都加起来,银行流水的进项主要表现方式;进项表现贷方,出项表现于借方,主要有卡存,现存,转入,工资,续存,网银转账,货款,劳务费等。

2、拿着流水单,随意找一笔交易,打电话去电话银行,你自己输入查询密码,他在根据流水单上的明细,输入日期,如果和电话中报的吻合就没问题,反之对不上,就是假的。

3、向开户行索取对账单,将银行存款明细账与对账单进行比较,真假立辨。

4、从实际获取银行对账单和银行流水的程序上讲,还是有所差异的:银行对账单是银行提供给企业的用以核对账目的,审计人员一般是从企业直接获取该证据;但对于银行流水,一般要求审计人员与企业财务人员一同到银行打印,直接获取该证据。因此,从获取流程来讲,银行对账单经企业之手,因而可能被改动;而银行流水则相对更为可信,除非银行和企业合谋。

二、如何看懂银行对账单?1、

Q:拿到个人的银行流水,不知道从何下手啊,分析哪些方面可以得出说明结论?

A:从贷方发生额,能看出客户现金流入情况,这点是最重要的信息。

2、

Q:是否贷方发生频率高或金额高就意味着经营状况可以啊? A:

(1)对,基本如此。请关注贷方累计发生额,及每笔发生额对应的会计科目,是否同销售行业直接相关。目前还很少有企业通过半年前粉饰银行对账单,来获得信贷部门的信用记录。

(2)银行对账单应该结合客户银行存款明细账、销售收入明细账、成本费用明细账以及客户的上下游合同一起做综合比较。总的来说看对账单,一是怕对账单假;二是怕业务不真。单纯的看对账单,第一,就是看贷方的流水总额是否超过销售额,否则销售收入就有造假的嫌疑。当然并不是绝对,这里也有收现金的可能。

(3)第二,看流进流出的金额是否与客户的业务相一致,比如客户商品买卖金额都在几十万左右但银行对账单金额在几百万或者几万块徘徊,那就需要注意了,问其原因,另外要注意几点:流水总额超过销售额也不代表销售收入就一定真,可能客户几个账户来回倒,看借贷方是否正常。

如何看懂银行流水、三大财务报表(必学!)

一、如何看银行流水?

1. 贷款通常要用到的是企业的来帐总数,就是把某段时间内每笔进账都加起来,银行流水的进项主要表现方式;进项表现贷方,出项表现于借方,主要有卡存,现存,转入,工资,续存,网银转账,货款,劳务费等。

2. 拿着流水单,随意找一笔交易,打电话去电话银行,你自己输入查询密码,他在根据流水单上的明细,输入日期,如果和电话中报的吻合就没问题,反之对不上,就是假的。

3. 向开户行索取对账单,将银行存款明细账与对账单进行比较,真假立辨。

4. 从实际获取银行对账单和银行流水的程序上讲,还是有所差异的:银行对账单是银行提供给企业的用以核对账目的,审计人员一般是从企业直接获取该证据;但对于银行流水,一般要求审计人员与企业财务人员一同到银行打印,直接获取该证据。因此,从获取流程来讲,银行对账单经企业之手,因而可能被改动;而银行流水则相对更为可信,除非银行和企业合谋。

二、如何看懂银行对账单?

一、1、Q:拿到个人的银行流水,不知道从何下手啊,分析哪些方面可以得出说明结论?

A:从贷方发生额,能看出客户现金流入情况,这点是最重要的信息。2、Q:是否贷方发生频率高或金额高就意味着经营状况可以啊?A:(1)对,基本如此。请关注贷方累计发生额,及每笔发生额对应的会计科目,是否同销

售行业直接相关。目前还很少有企业通过半年前粉饰银行对账单,来获得信贷部门的信用记录。

(2)银行对账单应该结合客户银行存款明细账、销售收入明细账、成本费用明细账以及客户的上下游合同一起做综合比较。总的来说看对账单,一是怕对账单假;二是怕业务不真。单纯的看对账单,第一,就是看贷方的流水总额是否超过销售额,否则销售收入就有造假的嫌疑。当然并不是绝对,这里也有收现金的可能。

(3)第二,看流进流出的金额是否与客户的业务相一致,比如客户商品买卖金额都在几十万左右但银行对账单金额在几百万或者几万块徘徊,那就需要注意了,问其原因,另外要注意几点:流水总额超过销售额也不代表销售收入就一定真,可能客户几个账户来回倒,看借贷方是否正常。