管理会计-第2章 变动成本法

- 格式:ppt

- 大小:988.00 KB

- 文档页数:92

第二章:变动成本法

一:计算与核算题。

1. 某企业有一闲置设备,既可以用于甲产品的生产,又可用于出租。如果用于生产甲产品,其收入为50000元,成本费用为30000元;如果用于出租可获得租金收入15000元。

要求:(1)分别计算将设备用于生产和用于出租的机会成本。

(2) 运用差量成本的概念帮助企业决策。

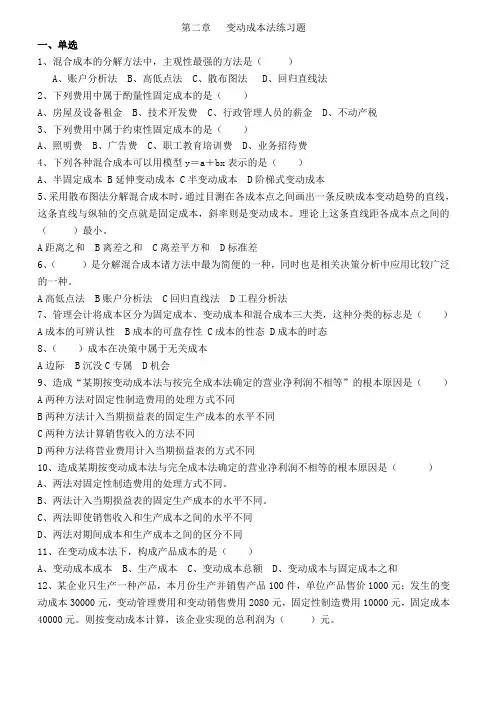

2、A企业为只生产单一产品的企业,2012年各月的电费支出与产量的有关数据如下图所示。

月份 产量(件) 电费(元)

1 1200 5000

2 900 4250

3 1350 5625

4 1500 5625

5 1200 5375

6 1650 6875

7 1500 6150

8

1500 6300

9 1350 5800

10 1050 4875

11 1800 7200

12 1800 7250

要求;

(1) 试分别采用高低点法和回归直线法对电费这一混合成本进行分解。

(2) 根据回归直线法的分解结果预测2013年1月的电费支出,假定2013年1月计划产量为1700件。

第二章 变动成本法练习题

一、单选

1、混合成本的分解方法中,主观性最强的方法是( )

A、账户分析法 B、高低点法 C、散布图法 D、回归直线法

2、下列费用中属于酌量性固定成本的是( )

A、房屋及设备租金 B、技术开发费 C、行政管理人员的薪金 D、不动产税

3、下列费用中属于约束性固定成本的是( )

A、照明费 B、广告费 C、职工教育培训费 D、业务招待费

4、下列各种混合成本可以用模型y=a+bx表示的是( )

A、半固定成本 B延伸变动成本 C半变动成本 D阶梯式变动成本

5、采用散布图法分解混合成本时,通过目测在各成本点之间画出一条反映成本变动趋势的直线,这条直线与纵轴的交点就是固定成本,斜率则是变动成本。理论上这条直线距各成本点之间的( )最小。

A距离之和 B离差之和 C离差平方和 D标准差

6、( )是分解混合成本诸方法中最为简便的一种,同时也是相关决策分析中应用比较广泛的一种。

A高低点法 B账户分析法 C回归直线法 D工程分析法

7、管理会计将成本区分为固定成本、变动成本和混合成本三大类,这种分类的标志是( )

A成本的可辨认性 B成本的可盘存性 C成本的性态 D成本的时态

8、( )成本在决策中属于无关成本

A边际 B沉没C专属 D机会

9、造成“某期按变动成本法与按完全成本法确定的营业净利润不相等”的根本原因是( )

A两种方法对固定性制造费用的处理方式不同

B两种方法计入当期损益表的固定生产成本的水平不同

C两种方法计算销售收入的方法不同

D两种方法将营业费用计入当期损益表的方式不同

10、造成某期按变动成本法与完全成本法确定的营业净利润不相等的根本原因是( )

A、两法对固定性制造费用的处理方式不同。

B、两法计入当期损益表的固定生产成本的水平不同。

《管理会计》第四章 成本管理

1. 成本管理,是指企业在营运过程中实施成本预测、成本决策、成本计划、成本控制、成本核算、成本分析和成本考核等一系列管理活动的总称。 [判断题] *

对(正确答案)

错

2. 成本会计的对象是企业营运过程中各种耗费。 [判断题] *

对(正确答案)

错

3. 企业日常运营良好的企业不需要进行成本管理。 [判断题] *

对

错(正确答案)

4. 企业应根据其内外部环境选择适合的成本管理工具方法。 [判断题] *

对(正确答案)

错

5. 当企业的产品具有成熟的买方市场,且产品的设计、质量、价值等呈现明显的多样化特征时,适合使用目标成本法这个成本管理工具。 [判断题] *

对(正确答案)

错

6. 价值工程以最高成本实现某种产品或作业应具备的必要功能,使产品或作业达到最佳价值。 [判断题] *

对 错(正确答案)

7. 目标成本是指为实现利润或价格竞争优势而应控制的水平上限。 [判断题] *

对(正确答案)

错

8. 财务部门人员只要工作能力强,认真、负责,就能独立完成目标成本法在企业日常管理中的运用。 [判断题] *

对

错(正确答案)

9. 目标成本的计算是从确定可容许成本开始的。 [判断题] *

对(正确答案)

错

10. 各种类型的企业的成本管理都可以使用目标成本法。 [判断题] *

对

错(正确答案)

11. 目标成本法,要求从产品生产阶段开始,通过各部门、各环节乃至与供应商的通力合作,共同实现目标成本的成本管理方法。 [判断题] *

对

错(正确答案)

12. 市场容许成本,是指目标售价减去目标利润之后的余额。 [判断题] *

对(正确答案)

错

13. 成本差异的分析是采用标准成本制度前提和关键。 [判断题] * 对

错(正确答案)

14. 材料数量差异控制的重点是材料采购环节。 [判断题] *

对

错(正确答案)

15. 正常标准成本与现实标准成本不同的是, 它需要根据现实情况的变化而不断进行修改,而现实标准成本则可以保持较长一段时间固定不变。 [判断题] *

张雪 管理会计学

第 1 页 共 9 页 第二章 变动成本法

第一节 成本分类

(一)固定成本

1.定义:固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。(例如:管理人员工资、办公费、财产保险费、折旧等)

4. 固定成本的性态模型:课本例题

(二) 变动成本:是指在一定的期间和一定业务量范围内其总额随着业务量的变动而成正比例变动的成本。

4.变动成本的性态模型:课本例题

(三)混合成本

半变动成本:通常有个基数部分,不随业务量的变化而变化,体现着固定成本的性态,在基数以上的部分,则随业务量的变化而成正比例的变化,又呈现出变动成本的性态。

半固定成本:在一定业务量范围内其发生额的数量是不变的,体现着固定成本性态;但业务量的增长达到一定限额时,其发生额会突然跃升到一个新的水平;然后在业务量增长的一定限度内,其发生额的数量又保持不变,直到另一个新的跃升为止。

延伸变动成本:在业务量的某一临界点以下表现为固定成本,超过这一临界点则表现为变动成本。

三、成本按决策相关性分类

1 .相关成本:与决策有关联关系的成本,也就是在进行决策分析时必须认真考虑的成本(如付现成本、差张雪 管理会计学

第 2 页 共 9 页 量成本、机会成本、边际成本、专属成本、可递延成本)。

2.无关成本:是指过去已经发生、或者虽未发生但对决策没有影响,因而在进行决策分析时无需加以考虑的各种成本(如:沉没成本、历史成本、不可递延成本、共同成本)。

第二节 混合成本的分解

一、历史成本法

定义:根据以往若干时期(若干年或若干月)的数据所表现出来的实际成本与业务量之间的依存关系来描述成本的性态,并以此来确定决策所需要的未来成本数据。

(一)高低点法:以某一期间内最高业务量(即高点)的混合成本与最低业务量(即低点)的混合成本来确定固定成本和单位变动成本的方法。