《变动成本法》课件

- 格式:pptx

- 大小:915.81 KB

- 文档页数:26

经理的困惑

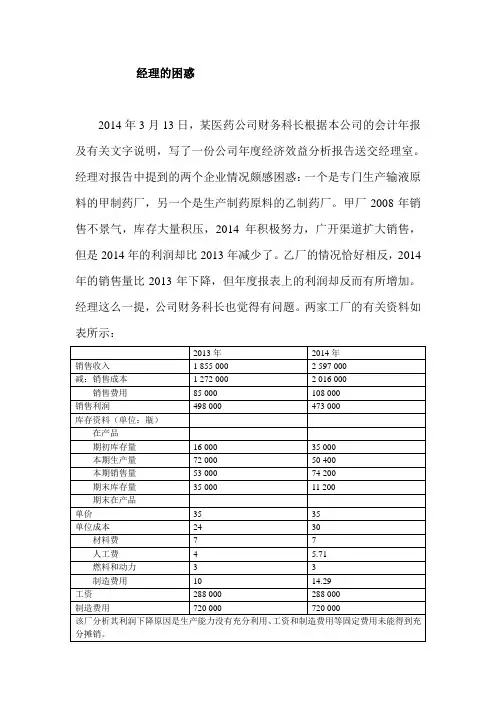

2014年3月13日,某医药公司财务科长根据本公司的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交经理室。经理对报告中提到的两个企业情况颇感困惑:一个是专门生产输液原料的甲制药厂,另一个是生产制药原料的乙制药厂。甲厂2008年销售不景气,库存大量积压,2014年积极努力,广开渠道扩大销售,但是2014年的利润却比2013年减少了。乙厂的情况恰好相反,2014年的销售量比2013年下降,但年度报表上的利润却反而有所增加。经理这么一提,公司财务科长也觉得有问题。两家工厂的有关资料如表所示:

2013年 2014年

销售收入 1 855 000 2 597 000

减:销售成本 1 272 000 2 016 000

销售费用 85 000 108 000

销售利润 498 000 473 000

库存资料(单位:瓶)

在产品

期初库存量 16 000 35 000

本期生产量 72 000 50 400

本期销售量 53 000 74 200

期末库存量 35 000 11 200

期末在产品

单价 35 35

单位成本 24 30

材料费 7 7

人工费 4 5.71

燃料和动力 3 3

制造费用 10 14.29

工资 288 000 288 000

制造费用 720 000 720 000

该厂分析其利润下降原因是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销。

2013年 2014年

销售收入 1200 000 1 100 000

减:销售成本 1080 000 964 930

销售费用 30 000 30 000

销售利润 90 000 105 070

库存资料(单位:瓶)

在产品

一、

(一)资料

复华有限公司本年度计划产销甲产品18万件,固定成本总额为45万元,计划利润为18万元。实际执行结果是产销该种产品20万件,成本与售价均无变动,实现利润20万元。要求:试对该公司本年度的利润计划完成情况做出评价。

(二)案例分析

(1)从传统会计的观点来看,由于每件产品的计划利润为1元,当产销2万件时,增加利润2万元,就是超额完成了利润计划,实现了利润与产量(产值)的同步增大。

(2)从管理会计的观点来看,由于本年度实际产量20万件,较计划产量增长,固定成本总额不变,因此,原计划单位固定成本为:450000÷180 000=2.5(元)

现实际每件产品的固定成本(即单位固定成本)为:450 000÷200000=2.25(元)

即每件产品就降低固定成本0.25元(2.5-2.25)。由此,企业本年度的利润增加数应为两个部分:一部分是出于单件产品固定成本降低而增加的利润:0.25×200 000=50 000(元);另一部分是由于产量增加而增加的利润:1×20 000=20

000(元),合计为70 000(元).

可见,企业实际实现利润应比计划增加70 000元,即达到250 000元,才能同企业的产量相适应;而实际上,企业只实现了200 000元的利润,相差50 000元。因此,我们可以得出结论说,该企业本年度利润计划的完成情况是不够理想的,显然企业一定还存在着一些问题,还有潜力可挖。

分析此案例需按以下要点进行:

(1)固定成本总额在一定时期及一定产量范围内,不直接受产量变动的影响,而保持固定不变,但按照成本习性,单位产品中所含的固定成本应随产量的增加而反比例递减。

(2)由于成本与售价均无变动,故每件产品固定成本中的降低数,即为利润的增加数。

(3)将由于每件产品固定成本的降低数及产量增加所引起的应该增加的利润数额,与实际情况对比,评价该公司本年度利润计划完成情况。

变动成本法案例

一、

(一)资料

复华有限公司本年度计划产销甲产品18万件,固定成本总额为45万元,计划利润为18万元。实际执行结果是产销该种产品20万件,成本与售价均无变动,实现利润20万元。要求:试对该公司本年度的利润计划完成情况做出评价。

(二)案例分析

(1)从传统会计的观点来看,由于每件产品的计划利润为1元,当产销2万件时,增加利润2万元,就是超额完成了利润计划,实现了利润与产量(产值)的同步增大。

(2)从管理会计的观点来看,由于本年度实际产量20万件,较计划产量增长,固定成本总额不变,因此,原计划单位固定成本为:450000?180 000,2.5(元)

现实际每件产品的固定成本(即单位固定成本)为:450 000?200000,2.25(元)

即每件产品就降低固定成本0.25元(2.5,2.25)。由此,企业本年度的利润增加数应为两个部分:一部分是出于单件产品固定成本降低而增加的利润:0.25×200

000,50 000(元);另一部分是由于产量增加而增加的利润:1×20 000,20 000(元),合计为70 000(元).

可见,企业实际实现利润应比计划增加70 000元,即达到250 000元,才能同企业的产量相适应;而实际上,企业只实现了200 000元的利润,相差50 000元。因此,我们可以得出结论说,该企业本年度利润计划的完成情况是不够理想的,显然企业一定还存在着一些问题,还有潜力可挖。

分析此案例需按以下要点进行: (1)固定成本总额在一定时期及一定产量范围内,不直接受产量变动的影响,而保持固定不变,但按照成本习性,单位产品中所含的固定成本应随产量的增加而反比例递减。

(2)由于成本与售价均无变动,故每件产品固定成本中的降低数,即为利润的增加数。

(3)将由于每件产品固定成本的降低数及产量增加所引起的应该增加的利润数额,与实际情况对比,评价该公司本年度利润计划完成情况。

成本性态分析与变动成本法习题

一、单项选择题

1.下列属于约束性固定成本的是()。

A.广告和促销费

B.研究开发费

C.固定资产折旧费

D.职工培训费

2.由产品的工艺设计所确定的成本是()。

A.酌量性变动成本

B.设计变动成本

C.混合成本

D.酌量性固定成本

3.一般来说,企业的运货员、质检员等人员的工资属于()。

A.酌量性固定成本

B.阶梯成本

C.半变动成本

D.约束性固定成本

4.属于公用事业费的水电费、煤气费、电话费一般属于()

A. 半变动成本

B. 阶梯成本

C. 酌量性固定成本

D. 约束性固定成本

5.下列适合于用计算机回归软件来解决的混合成本分解法是()。

A. 高低点法

B. 散布图法

C. 最小平方法

D. 合同确认法

6.根据传统的财务会计理论,企业采用完全成本法的主要原因不包括()。

A. 存货计价

B. 评估盈利能力 C. 定价决策

D. 提供企业管理层预测和短期决策的有用信息

7.完全成本法与变动成本法的主要不同之处是()。

A. 变动成本法将制造费用列作期间费用

B. 变动成本法只将变动制造费用列为成本

C. 变动成本法不考虑直接人工费用

D. 变动成本法将固定制造费用列为期间费用

8.在变动成本计算法下,期末存货成本包括( )。

A.变动成本

B.固定生产成本

C.制造成本

D.变动生产成本

9.完全成本法与变动成本法下,产品成本都包括( )

A.直接材料、直接人工和直接费用

B.直接材料、直接人工和制造费用

C.固定性制造费用

D.变动性制造费用

10.下列关于变动成本计算法说法正确的是( )。

A.产品成本只包括直接材料、直接人工和变动性制造费用,固定性制造费用是期间成本

B.固定生产成本和变动生产成本构成产品成本,而非生产成本被当作期间费用

C.固定生产成本是产品成本,变动生产成本与非生产成本构成期间成本

D.固定生产成本、变动生产成本与非生产成本都属于产品成本