2011年水泥市场价格走势浅析

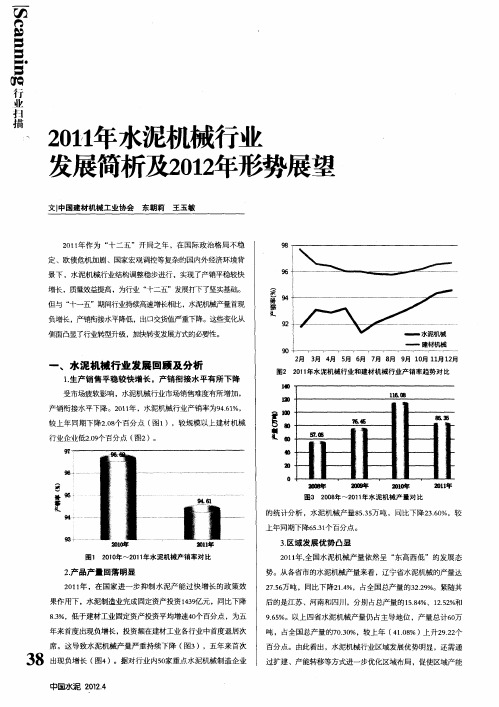

- 格式:docx

- 大小:1.88 MB

- 文档页数:21

2011年水泥市场价格走势浅析中国水泥研究院杨志云2012-02-23一、全国市场回顾2011年全年生产水泥20.6亿吨,同比增长10.3%,中国水泥产量约占全球产量60%左右。

从行业效益上看,截至2011年底行业利润达1000亿元,吨水泥平均净利润接近50元。

总体来看,2011年我国水泥市场无论是利润总额还是吨净利润,都是比较好的一年。

中国水泥行业在2011年取得超千亿的利润和较高的吨净利润,主要是由于水泥价格维持在高位和产量继续放大所致。

而价格较高主要依靠水泥行业集中度的提升和保持较为良好、平衡的供需关系。

由于2008年金融危机,中央政府推出4万亿投资计划,大大刺激了水泥需求,水泥产量随着生产线的不断投产逐年增加,而随着4万亿投资的落幕,水泥产能在未来将有较大概率会供过于求。

表1:2011年全国水泥、熟料产量(亿吨)资料来源:中国水泥网由于大规模的基础建设投资需求,很多生产线在09年开始审批逐步进入市场,而水泥生产线从设计到投产只需要一年多的时间,因此新增水泥生产线将在2011-2012两年基本落地。

在严控新增生产线和不断淘汰落后产能的大背景下,2013年可能会是水泥供应的峰值状态,再往后新增产能增速可能快速回落。

表2:2009年以来新增熟料生产线和产能资料来源:中国水泥网注:2011年数据由水泥协会公布水泥行业在供大于求的背景下,要想保持较高价格,必然要做到供需平衡。

而在货币政策紧缩和经济增长放缓的背景下,要做到供需平衡,只能依靠节能停产。

大企业通过节能限产,调节地区的供需状态,使局部区域的价格形成较为理想的状态,也是取得较高利润的关键。

各地区在2011虽然都有停窑限产,但是执行程度却大有不同,在产能相对过剩的地方,如河南、河北、长三角等地区,实际停窑时间长;而在产能相对平衡的地区,如福建、东北地区等,停窑时间就相对较少。

由于产能的不断放大,产量也跟随需求不断放大。

根据图1显示,2011年前三个季度全国水泥平均价格都高于去年同期,只有在四季度,价格相对落后于去年同期。

在生产成本提高有限的情况下,利润大幅度增长似乎也成为了理所当然的事情了。

图1:2009-2011年全年价格比较数据来源:中国水泥网另一个促使价格较高原因就是市场集中度的提升,如海螺在西北、西南的市场并购;中国建材成立的西南水泥;台泥在贵州地区的收购;还有华润在福建地区的强势进入。

这些大的并购事件背后,不仅是为了企业本身的扩张,还间接提高了市场集中度,调整了产业结构,使得行业的中长期盈利能力大大加强。

图2:2011全国水泥熟料企业前十强(单位:万吨/年)数据来源:中国水泥网二、各地区价格走势虽然2011年全国平均价格比2010年要高,但是各地区平均价格水平还是有所差异,从图3中可以看出,东北、华东、中南地区相对较好,平均价格维持在400元/吨以上;而华北、西南、西北价格稍逊一筹,全年平均价格在400元/吨以下。

造成这种差异的主要因素是:1.区域内市场集中度高低水平;2.区域内新增产能释放多少;3.区域内需求量增长状况。

由于各个地区有各自的实际情况,因此将在后面地区篇幅中详细回顾和解析2011年区域市场的市场情况。

图3: 全国各区域价格图数据来源:中国水泥网北区域东北是2011年价格最稳定的区域,由于天气因素,东北地区开工时间较华东、中南地区要少将近4个月,所以价格前低后高,再回落属于正常的现象。

图4: 东北各省价格走势图数据来源:中国水泥网从上图可以看到,进入3月中旬的开工期后,东北三省的水泥价格开始启动,一路上涨,在夏季开工高峰时期,达到一个峰值,随后稳定了一段时间后,在工程逐渐走向尾声时期,开始缓慢下降。

三个省份总体趋势大致相同,但是由于产能和需求情况不同,导致一些差异。

全年东北地区价格保持高位就是因为以下三点:1.东北区域目前市场集中度在不断提高在吉林省目前水泥产业的布局是:亚泰、北方、冀东三大团体形成了“三分天下”局面。

黑龙江水泥行业已经形成了亚泰、北方为主的水泥势力,北方水泥在收购宾州水泥后,已经赶超亚泰,成为黑龙江最大的熟料、水泥生产企业。

相对于以上两个省,辽宁省竞争局势稍显复杂,集中度相对上述两省较低。

在市场上,包括天瑞、山水、冀东、亚泰、北方等五六家抢滩辽宁市场,同时还有台泥、小野田水泥等在市场上参与竞争。

随着大企业东北战略的不断深化,东北地区集中度也会随着时间不断增加。

2.东北地区2011年新增产能较少东北地区近三年新增产能比较少,2009年东北地区新增熟料产能1080万吨左右,2010年新增熟料产能则为1120万吨左右,2011年新增熟料产能减少为542.5万吨左右。

在2011年,东北地区淘汰落后水泥产能共涉及110家企业,涉及产能2283.6万吨,其中粉磨能力淘汰1500万吨左右。

2011年东北地区淘汰的产能比较多,占到东北总产量的18.3%。

表3:2011年东北地区淘汰落后产能和新增产能情况数据来源:中国水泥网在供给端——水泥产能不断做减法的背景下,对东北地区水泥价格在高位稳定给予了较为正面的支持。

3.东北区域政策扩张水泥需求2011年前三季度,东北三省完成固定资产投资23433亿元,同比增长30.9%(同期全国为24.9%),其中辽、吉、黑三省分别完成13700、5820、3913亿元,同比增长30.7%、30.5%、33%。

民间投资成为拉动投资增长的主要力量,吉、黑两省民间投资占总投资比重达到71.4%和50.5%。

辽宁省落实辽宁沿海经济带、沈阳经济区和辽西北三大区域发展战略。

提出各区域发展和区域协调发展的主要任务和政策措施。

按照主体功能区规划的要求,研究提出空间结构调整的主要任务和产业布局。

吉林着力推进长吉图开发开放战略,积极提升吉林省经济外向度。

寻求沿边开放的突破,力图破解图们江区域合作开发的瓶颈问题,促进图们江开发取得新突破新进展。

黑龙江注重区域协调发展和城镇化问题,进一步提升哈尔滨中心城市地位,构建哈尔滨都市圈。

同时,加快小城镇建设步伐,建设有龙江特色的“场县共建”模式,同时加快发展县域经济,提升县域经济活力和竞争力。

从以上三省的经济政策和经济数据上,我们不难看出东北地区需求的增长对于水泥价格稳定在高位是一大助力。

在东北地区由于政策支持、经济扩张带来的需求增长和供给端水泥产能不断做减法的状况以及市场集中度不断提高的背景,让东北地区的水泥价格持续稳定在较高的位置上,让水泥生产企业取得较好的利润。

华北区域华北是2011年价格波动幅度较大的一个区域,由于经济放缓和水泥市场供大于求的情况下,华北地区价格前高后低,在4、5月份达到峰值后,开始不断回落,均价回落至400元/吨以下。

图5: 华北各省价格走势图数据来源:中国水泥网从上图可以看到,进入3月以后,由于开工情况良好,华北地区开始有所提价,但是由于通胀上升的影响,政策开始紧缩,随即工程建设开始缓建,水泥需求也开始放缓,在4月份形成峰值后,水泥价格就开始一路下降。

表现较为明显的就是北京和天津两个直辖市。

而河南和山西两个省份全年都呈现下降趋势,由于产能扩张较快,市场上供大于求,导致全年价格水平不断下滑。

1.华北区域目前市场集中度分化较大在北京市由于金隅集团的强势整合,在吞并拉法基的一些产能过后,在北京形成一股独大的形势。

天津市和河北省由于冀东水泥和金隅集团在近年来的不断扩张,导致两大巨头企业控制了区域内超过60%的产能。

河南地区主要竞争者为天瑞集团、中联水泥和同力水泥,三者在2011年年底时期大概占到全省水泥产量的56%左右。

山西地区是大企业不断介入的一个省份,华润、山水、冀东、金隅都参与其中,目前华润的布局暂时领先于其他企业,但是由于各大企业实力都不俗,未来发展趋势存在较大变数。

内蒙古地区基本以中联、蒙西、冀东和山水为主,由于内蒙古落后产能较多,其他企业新进入替代原有产能也未尝不可能,因此格局可能也会有所变化。

2.华北区域新增产能仍然较大华北区域新增熟料产能主要体现在河北、山西、内蒙古地区。

山西、内蒙古地区由于落后产能较多和较低的原材料价格吸引众多大企业进入布局,正是众多企业的纷纷进入,导致了这两个区域的产能严重过剩。

例如2010年-2011年山西在建的生产线有25条,新增熟料产能2936万吨,是已投产新型干法熟料产能之和的1.3倍。

到2012年,仅新型干法水泥产能就会是水泥需求的170%,水泥供应将严重过剩。

而河北地区主要是由一些小的生产企业投产所致,在产能过剩的背景下,主要是更替了部分地区的落后产能。

华北区域淘汰落后产能还是相当多的,按照表4上的数量计算,共淘汰落后产能5200万吨,但是至少一半属于粉磨落后产能,另外河北地区由于2010年超额完成了淘汰任务,所以今年实际淘汰量也将少于公布数量。

因此在华北区域新增产能的不断进入,使得华北区域市场供大于求的状态难以改观。

表4:2011年华北地区淘汰落后产能和新增产能情况数据来源:中国水泥网3.华北区域水泥供大于求矛盾突出由于华北区域的产能过剩矛盾非常突出,在需求增长的情况下可能会减缓矛盾的激化,但是由于6月份以后通胀压力带来的货币政策紧缩,导致下游需求减少较快,水泥供需矛盾开始激化。

但是经济建设的不断深化,还是解决了部分产能增长所带来的需求问题。

特别是华北地区两个经济带的政策支持建设和《兴边富民行动规划》,使得华北地区在6月份以后不断的主动和被动停窑限产的基础上,基本达到了供需平衡。

京津冀经济圈:北京将加强与邻近省市产业布局的统筹,与天津、河北邻近城市产业发展的统筹协调,以物流服务业为纽带,以高速公路、铁路等交通干线为轴,实现京津冀产业发展的区域合作。

中原崛起:中原经济区位于全国“两横三纵”城市化战略格局中陆桥通道横轴和京哈京广通道纵轴的交会处,包括河南省以郑州为中心的中原城市群部分地区。

中原经济区也将更好地和沿海衔接,与西部衔接,有利于国家整个区域发展的协调。

虽然华北经济政策不落后于其他地区,但是由于本身水泥产能较大,超过其经济发展需求,所以价格在2011年不断下降也是理所当然的。

华东区域华东是2011年价格较好的一个区域,虽然由于经济放缓价格有所调整,但是从整年度来看,华东地区的价格水平在全国还是比较好的。

另外“中国水泥看华东,华东水泥看上海”也足以说明了长三角和华东地区在全国水泥行业心目中是一个多么重要的区域。

图6: 华东各省价格走势图数据来源:中国水泥网从上图可以看到,进入1月以后,由于遇到春节因素,工程开工减少,随着假期的过去,从4月份到8月份,华东地区的价格开始形成峰值,直至9月前后,由于上海地区水泥价格的下降,带动华东地区的水泥价格整体水平开始下滑。

但是随后由于旺季停窑限产,华东水泥价格在四季度基本稳定。

安徽和福建是两个波动幅度较大的省份,都是由于新增产能的冲击所致,海螺在安徽地区的万吨线投产不仅影响本省价格,还影响了长三角地区的水泥价格,而福建由于华润的强势进入和新增产能不断投产,使得价格也承受较大压力。