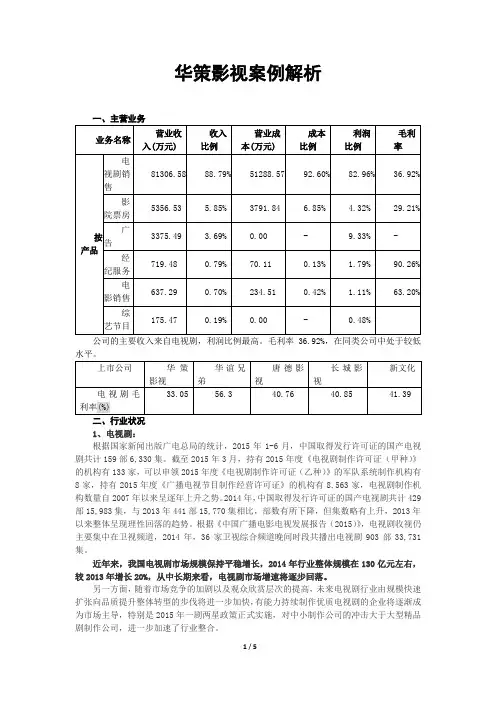

2016年中国影视剧传媒行业分析报告(经典版)

- 格式:wps

- 大小:54.93 KB

- 文档页数:22

(此文档为word格式,可任意修改编辑!)2016年3月目录一、行业分析:内容消费需求旺盛,广告市场成长中迎来变革 31、电视剧市场平稳增长,行业内部盈利水平或将分化 3 (1)产业进入平稳增长期,优质剧目依然稀缺 4(2)制作市场集中度有望提升,渠道合作谋求多样化 5 (3)政策变化加速业内洗牌,产业变局赫然在即 62、娱乐消费热情高涨,电影市场持续快速扩容73、综艺栏目关注度攀升,商业价值快速上涨94、广告产业成长中迎来变革,立体式营销将成发展方向11 (1)成长与变革并存,行业内部上演冰火两重天11(2)户外LED 呈现马太效应,立体式营销将成发展方向14二、标杆分析:新文化151、公司概览:立足影视剧的综合传媒公司152、全面布局影视内容,业务融合打开成长空间17(1)电视剧业务稳健扩张,精品化发展逐见成效17(2)逐步发力电影业务,制片渠道双管齐下21(3)增强栏目制作能力,有望实现突破性的进展21(4)顶级户外媒体与数字营销新锐加盟,业务融合提升商业价值25(5)并购战略推进加速,积极打造综合传媒集团213、风险因素22(1)电视剧业绩低于预期风险22 (2)新媒体冲击风险22(3)新业务拓展风险22一、行业分析:内容消费需求旺盛,广告市场成长中迎来变革1、电视剧市场平稳增长,行业内部盈利水平或将分化(1)产业进入平稳增长期,优质剧目依然稀缺2010 年以来,我国电视剧市场规模增长速度维持窄幅波动。

2013 年,我国电视剧市场规模达108 亿元,同比增长20%,基本保持稳健增长的态势。

预计2014 年,行业增长将继续保持在20%左右,整体规模或将接近130 亿元。

但中长期来看,电视剧产业将进入平稳发展期,市场容量增速将逐步回落。

从投放到市场的电视剧产品来看,2012 年达到近年高点之后,均出现一定程度的回调。

2013 年,全国电视剧备案数量为1029 部,同比下滑637%;全年全国生产完成并获得《国产电视剧发行许可证》的剧目共计441部15770 集,同比双双下滑。

2014 年之后,这种电视剧产品数量下滑的趋势依然持续。

全年获得发行许可的电视剧集数为15320 集,同比下滑285%;部数438 部,同比下滑068%。

另一方面,视频网站播放量则呈现持续上升的态势,2012 年1 月至2014 年6 月,视频网站的月度播放量从125亿次上升到236 亿次,整体涨幅达90%。

从剧目收视表现上来看,2014 年,在综艺节目相对走强、网络平台国外剧目大力引进的冲击之下,电视剧的收视率表现相对平淡,全年仅诞生《武媚娘传奇》一部收视率超过2%的剧目。

单就单一平台的收视率而论,剧王出现在湖南卫视几率较大,包括《武媚娘传奇》、《因为爱情有奇缘》和《宫锁连城》在内的收视率TOP3 均出自湖南卫视。

从联播剧来看,《红高粱》无疑是最大赢家,四家联播两家在全年排名前5,而且将北京和山东卫视推进电视剧排行榜前5 名;其它联播剧如《勇敢的心》《大丈夫》等也有不俗表现。

(2)制作市场集中度有望提升,渠道合作谋求多样化当前,我国共有制作机构数量超过6000 家,资质参差不齐。

2013 年,申报电视剧审批发行的机构共有293 家。

“1 部剧”制作公司比重已增至75%,年产2 部剧的公司占13%,年产3 部剧的制作公司占58%。

年产4 部剧的制作公司不足3%,年产5 部及以上的“高产”制作公司共计仅占3%左右。

2013 年,电视剧内容制作公司TOP10 占据市场规模整体的477%,占据制作集数的1567%,整体依然处于相对分散的格局。

(3)政策变化加速业内洗牌,产业变局赫然在即2014 年以来,广电对电视剧播放出现了一定的调整和规则的重申。

2014 年4 月15 日,广电总局正式推出“一剧两星”的播放政策,即一部电视剧最多只能同时在两家上星频道播出的政策。

9 月5 日,广电总局还重申了网上境外影视剧管理的有关规定,要求用于互联网等信息网络传播的境外影视剧必须接受审核。

政策变化和内容监管使得行业的变局全面提速。

一方面,市场对内容产品的需求将持续攀升;而另一方,经费的欠缺和高商业回报价值产品制作能力的稀缺又将加剧市场的争夺和行业内部的此消彼长。

从两方面的逻辑来看,我们认为,随着“一剧两星”政策的落地,电视剧制作市场的整体变革也将逐步兑现,行业“洗牌”在即。

资金实力雄厚、管理机制完善、制作能力强大的电视剧龙头公司有望在此轮变革中凭借在建立在产品“广度”上的良好的成本控制,以及建立在“深度”之上的出色的商业价值,持续扩大“地盘”,为今后的发展布局谋篇。

2、娱乐消费热情高涨,电影市场持续快速扩容随着民众文化消费需求的提升以及影院和荧幕数量的高速增长,我国电影行业持续呈现出繁荣的景象。

自2002 年院线制改革以来,国内电影市场连续10 年保持高速增长,票房收入和观影人次都出现大幅提升。

2014 年全国票房收入为29350 亿元,同比增速达3482%;全国观影人次为832 亿人次,同比增长3485%。

增速高于传媒行业整体水平,市场保持高度景气。

从全球看,中国已经是全球票房收入增长最快的区域之一,2006 至2014 年的票房收入年均增长率为4080%,远高于美、日等国。

中国电影票房收入占全球的份额从2005 年的11%提高到2014 年的130%,成为仅次于美国的电影消费第二大国。

另一方面,从人均观影次数的因素看,尽管中国观影人次年均增长率高达312%,但是相比于欧美发达国家,绝对数量仍然很低,尚有较大的提升空间。

数据显示,目前我国人均年观影次数仅为03 次,如果中国能够在未来的几年之内达到日本的水平,意味着存在至少3 倍的增长空间,将成为拉动票房收入的核心因素。

2015 年数据显示,我国电影娱乐消费的热情持续高涨。

因春节长假《天将雄师》、《澳门风云2》、《狼图腾》等7 部热片扎堆上映,2 月全国总票房达40 亿元,同比增24%,超越去年7 月暑期档的36 亿峰值,创下单月票房历史之最。

加上一月的26 亿多入账,今年前两个月的国内票房已累计达66 亿元,平均每天112 亿元。

预计2015 年全国电影票房或将突破380 亿元,增速有望保持在30%以上。

3、综艺栏目关注度攀升,商业价值快速上涨近几年来,综艺节目由于其良好的商业价值和监管上的相对宽松迎来了一个新的繁荣期。

2013 年,观众全年人均综艺节目收视量为6587 分钟,较2012 年有明显上升。

从播出/收视比重看,2013 年,综艺节目在播出比重仅占64%的前提下取得了115%的收视份额。

良好的投入产出比和集中释放的“注意力经济”价值使得资本市场对综艺节目的追捧持续火热。

随着综艺栏目的关注度的居高不下以及投入产出比的持续提升,综艺节目的商业价值也随之水涨船高。

从栏目的冠名费上我们可以发现,2013-2014 年,市场整体的价格都提升了一个档次。

2013 年,冠名费超过2 亿元的达3 家,进入2014 年,这一数值被刷新至4 家。

考虑到冠名费一般占据节目广告总收入的20-30%,顶级节目的广告收入将达10 亿以上。

此外,综艺节目版权出让的价值也随着受众面的扩张而持续攀升。

各大视频网络平台加大了对综艺节目版权的购买力度。

2013年,腾讯视频就分别以25 亿、025 亿的价格买下了中国好声音第三季和中国达人秀的独播版权,而爱奇艺则以2 亿的价格购入快乐大本营和天天向上的独播权。

当前,综艺市场的制播分离主要分为三种模式:1、制作外包;2、“好声音”模式;3、时段外包。

在这三种模式中,前两者中的内容商对于渠道有着高度的依赖性,业务议价能力相对薄弱:前者收益天花板偏低,后者面临对赌高风险。

第三种模式目前尚处于起步摸索阶段,商业价值空间相对广阔但对于内容商的制作、招商、运作能力都有着较高的要求。

我们认为,随着综艺栏目热度的持续攀升,市场的竞争将加剧,内部的格局也将呈现出新的变化。

一方面,随着“加强版限娱令”以及“限唱令”的相继出台,愈演愈烈的同类节目的竞争将被进一步规范和控制;另一方面,在受众选择范围扩大和消费意识成熟之后,市场的价值将向着拥有核心创意团队和强大运营实力的制作公司汇集。

4、广告产业成长中迎来变革,立体式营销将成发展方向(1)成长与变革并存,行业内部上演冰火两重天伴随着技术革新与需求升级,广告行业也进行着一场成长与变革并存的洗礼。

数据显示,2013年,全国广告行业整体规模破5000亿,同比增速由2012年的5029%大幅下降到685%。

预计2014 年行业规模将达5270 亿,同比增速保持在7%左右,占GDP 的比重为09%。

另一方面,随着新旧媒体角力的日趋白热化,广告市场内部的分化更为显著,2014 年,包括电视广告、报纸广告、杂志广告在内的广告形式均出现不同程度的负增长;而互联网广告的市场则表现出蓬勃的生机,全年销售额达1540 亿元,规模超越电视广告成为行业NO1。

移动营销的崛起更是耀眼夺目。

2013 年,移动营销市场规模就已经达到1552 亿元,同比增长105%,预计2014 年这一数值将被刷新至273 亿,同比增长76%。

与传统广告增速全面下滑不同的是,户外广告市场在经历了2013 年的短期调整之后,又开始了新一轮的稳健增长。

2014 年,户外广告市场规模达到550 亿元,同比增长95%,增速超行业整体增长速度。

(2)户外LED 呈现马太效应,立体式营销将成发展方向在户外广告的细分领域中,户外LED 大屏逐步凭借强大的视觉冲击力以及灵活多样的表现形式逐步得到了消费者与广告主的认可,确立了高端户外媒体的地位。

数据显示,该类户外广告当前的受众接触度为7610%,远高于其他类型的户外广告形式。

在欧美日等发达国家,LED 广告已经成为主流城市景观中不可缺少的一部分。

由于较好的展示效果和较高的受众接受度,伴随着技术的不断成熟,相关设备的生产成本也得到大幅降低,近年来户外LED 行业保持持续增长。

2013 年,我国户外LED 广告2013年市场规模约为1551 亿元,2014 上半年市场规模约为774 亿元,同比增长18%。

从市场结构来看,目前,国内LED 户外显示屏广告市场主要由凤凰都市、郁金香、香榭丽三家公司瓜分,这三家公司占据了全国70%以上的市场份额,仅留下269%给其他中小型同行,行业内马太效应突出,市场格局将逐渐趋于稳定。

二、标杆分析:新文化1、公司概览:立足影视剧的综合传媒公司新文化创立于2004 年12 月,是一家股份制文化企业集团,主要从事影视剧的投资、制作、发行及衍生业务。

公司的业务模式是以题材创意为核心、市场需求为导向、影视剧产品为载体,为客户提供精品文化内容服务的一种创新盈利模式。

公司拥有国家广播电影电视总局颁发的甲种电视剧制作许可证,集专业影视节目策划、制作、行销及相关衍生产品开发功能于一体,拥有完整的影视视频和音频制作工作室,市场发行网络覆盖全国各省市级电视台及海外。