《会计学原理》复习资料(第三章)全全全!!

- 格式:doc

- 大小:33.00 KB

- 文档页数:4

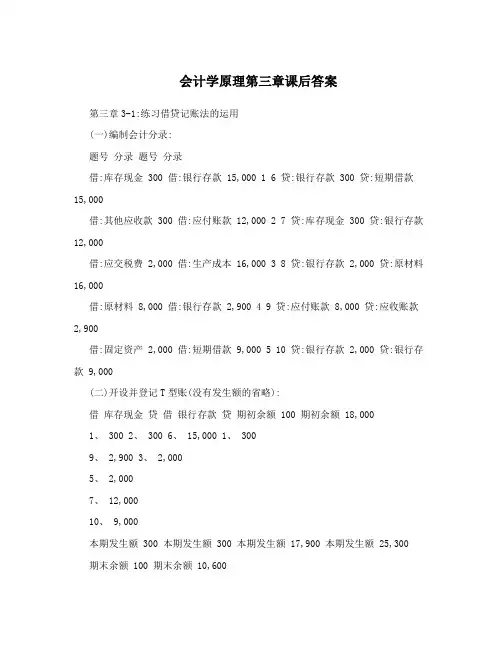

会计学原理第三章课后答案第三章3-1:练习借贷记账法的运用(一)编制会计分录:题号分录题号分录借:库存现金 300 借:银行存款 15,000 1 6 贷:银行存款 300 贷:短期借款15,000借:其他应收款 300 借:应付账款 12,000 2 7 贷:库存现金 300 贷:银行存款12,000借:应交税费 2,000 借:生产成本 16,000 3 8 贷:银行存款 2,000 贷:原材料16,000借:原材料 8,000 借:银行存款 2,900 4 9 贷:应付账款 8,000 贷:应收账款2,900借:固定资产 2,000 借:短期借款 9,000 5 10 贷:银行存款 2,000 贷:银行存款 9,000(二)开设并登记T型账(没有发生额的省略):借库存现金贷借银行存款贷期初余额 100 期初余额 18,0001、 3002、 300 6、 15,000 1、 3009、 2,900 3、 2,0005、 2,0007、 12,00010、 9,000本期发生额 300 本期发生额 300 本期发生额 17,900 本期发生额 25,300 期末余额 100 期末余额 10,600借应收账款贷借其他应收款贷期初余额 2,900 期初余额 1,0009、 2,900 2、 300本期发生额 2,900 本期发生额 300 期末余额 0 期末余额 1,300借原材料贷借生产成本贷期初余额 26,000 8、 16,000 4、 8,000 8、16,000 本期发生额 8,000 本期发生额16,000 本期发生额16,000 期末余额18,000 期末余额 16,000借固定资产贷借短期借款贷期初余额 450,000 期初余额 9,000 5、2,000 10、 9,000 6、 15,000 code certificate, tax registration certificate, legal persons or persons in charge of identity documents, articles of incorporation, verification report, credit card and other information; 2, the business unit financial information, including financial reports, accounting records, bank account statements, or the transaction flow, upstream and本期发生额 2,000 本期发生额 9,000 本期发生额 15,000 期末余额 452,000 期末余额 15,000借应付账款贷借应交税费贷期初余额 4,000 期初余额 2,000 7、 12,000 4、 8,000 3、 2,000本期发生额12,000 本期发生额 8,000 本期发生额 2,000期末余额 0 期末余额 0期初余额本期发生额期末余额账户名称借方贷方借方贷方借方贷方库存现金 100 300 300 100 银行存款 18,000 17,900 25,300 10,600 应收账款2,900 2,900 0 其他应收款 1,000 300 1,300 原材料 26,000 8,000 16,000 18,000 库存商品 10,000 10,000 生产成本 16,000 16,000 固定资产 450,000 2,000 452,000 短期借款 9,000 9,000 15,000 15,000 应付账款 4,000 12,0008,000 应交税费 2,000 2,000 实收资本 450,000 450,000 盈余公积 32,00032,000 本年利润 11,000 11,000合计 508,000 508,000 67,500 67,500 508,000 508,000第五章:练习账户按经济内容和用途结构分类经济内容资产负债所有者成本损益用途结构账户账户权益账户账户账户 1、盘存账户 5、9、20、22 2、结算账户 1、6 2、3、13 3、资本账户 11、16 4、跨期摊配账户 15 10 5、对外投资账户 23 6、集合分配账户 4 7、成本计算账户 18 8、集合配比账户 8、12、14、17 9、财务成果账户 7 10、计价对比账户 11、待处理账户 24 12、调整账户 19 21 code certificate, taxregistration certificate, legal persons or persons in charge of identity documents, articles of incorporation, verification report, credit card and other information; 2, the business unit financial information, including financial reports, accounting records, bank account statements, or the transaction flow, upstream andcode certificate, tax registration certificate, legal persons or persons in charge of identity documents, articles of incorporation, verification report, credit card and other information; 2, the business unit financial information, including financial reports, accounting records, bank account statements, or the transaction flow, upstream and。

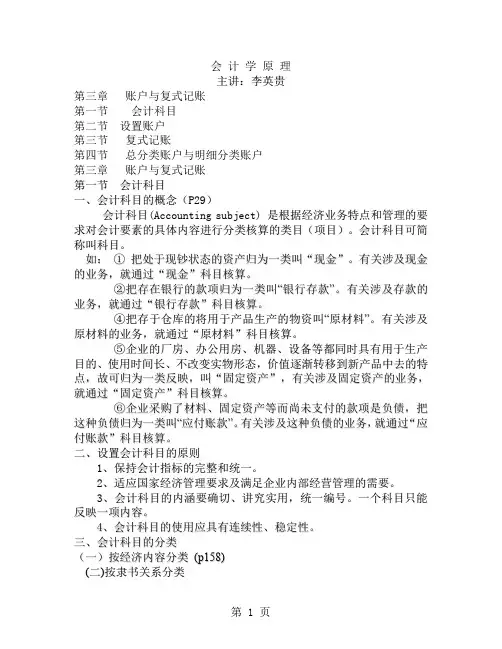

会计学原理主讲:李英贵第三章账户与复式记账第一节会计科目第二节设置账户第三节复式记账第四节总分类账户与明细分类账户第三章账户与复式记账第一节会计科目一、会计科目的概念(P29)会计科目(A c c o u n t i n g s u b j e c t)是根据经济业务特点和管理的要求对会计要素的具体内容进行分类核算的类目(项目)。

会计科目可简称叫科目。

如:①把处于现钞状态的资产归为一类叫“现金”。

有关涉及现金的业务,就通过“现金”科目核算。

②把存在银行的款项归为一类叫“银行存款”。

有关涉及存款的业务,就通过“银行存款”科目核算。

④把存于仓库的将用于产品生产的物资叫“原材料”。

有关涉及原材料的业务,就通过“原材料”科目核算。

⑤企业的厂房、办公用房、机器、设备等都同时具有用于生产目的、使用时间长、不改变实物形态,价值逐渐转移到新产品中去的特点,故可归为一类反映,叫“固定资产”,有关涉及固定资产的业务,就通过“固定资产”科目核算。

⑥企业采购了材料、固定资产等而尚未支付的款项是负债,把这种负债归为一类叫“应付账款”。

有关涉及这种负债的业务,就通过“应付账款”科目核算。

二、设置会计科目的原则1、保持会计指标的完整和统一。

2、适应国家经济管理要求及满足企业内部经营管理的需要。

3、会计科目的内涵要确切、讲究实用,统一编号。

一个科目只能反映一项内容。

4、会计科目的使用应具有连续性、稳定性。

三、会计科目的分类(一)按经济内容分类(p158)(二)按隶书关系分类总账科目与明细科目关系举例:四、会计科目的名称2000年12月29日财政部公布的《企业会计制度》规定是在原已经发布的具体会计准则和《股份有限公司会计制度》基础上制定的。

共设置会计科目85个,与原股份有限公司会计制度和工、商企业会计制度相比,均有增减变动,会计科目名称表如下:(P46)《企业会计制度》会计科目名称表《企业会计制度》会计科目名称表(续表)会计科目分总账科目、子目和细目。

1

第三章会计基础理论

第一节会计假设与会计目标(*)

第二节财务会计信息的内容及其作用(*)

第三节会计对象的具体化(*)

第四节会计等式(*)

第一节会计假设与会计目标(P51-53)

一、会计假设(P51-53)

(一)会计主体(*)

(二)持续经营

(三)会计分期

(四)货币计价(*)

(一)会计主体(*)

涵义:又称经济主体,每个企业或者独立核算的单位都是独立于业主和其他单位的会计主体。

会计主体与法律主体区别:

会计主体与法律主体不完全对等,法律主体可作为会计主体,但会计主体不一定是法律主体。

法律主体能独立承担民事责任,有独立的资金,自主经营、独立核算收支盈亏并编制会计报表,因此可以作为会计主体。

会计主体的独立性主要表现在有独立的资金、自主经营、独立核算收支、盈亏并编制会计报表,如果一个会计主体不能独立承担民事责任,则不是法律主体。

(四)货币计价(*)

两个假设

假设一:以货币为计量单位,主体所在国法定货币。

假设二:货币的购买力是稳定的

二、会计目标(P53)

受托责任观:会计能够向资金提供者提供借以评价管理人员履行受托责任情况的信息。

决策有用观:受托责任扩大,不仅关注反映企业业绩的历史信息,更关注企业未来发展前景信息,会计信息的用途集中于投资决策和信贷决策两个方面。

2第二节财务会计信息的内容及其作用(P53-58)

1..关于企业的经济资源方面的信息。

2.关于企业在报告期内的经营绩效。

3.关于企业现金流动的信息。

4.有关受托责任的信息。

5.非财务信息和未来信息。

财务报告的范围(P55 表3-1;P56 表3-2)

强制披露信息:财务报表、报表附注、补充信息。

(主要为财务信息)

自愿披露信息:盈利预测信息。

(主要为非财务信息)

其他财务报告

财务会计信息的作用(P57-58)

1. 反映企业管理当局的受托经管责任

2. 有助于投资者和债权人等进行合理的决策

3. 财务会计信息是签订与执行诸多经济合同(契约)的依据

4. 财务会计信息能够帮助企业管理当局改善经营管理,协调企业与相关利益集团的关系,促进企业快速、稳定地发展。

5.财务会计信息能够帮助国家有关部门实现其经济与社会目标,并进行必要的宏观调控,促进社会资源的有效配置。

第三节会计要素(P58-65)(*)

资产收入

财务状况负债经营成果成本与费用(静态)(动态)

所有者权益利润

(一)资产

分类:按流动性(P60图3-2)

3(二)负债

涵义:过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。

分类:按偿付期长短或流动性(P62图3-3)

(三)所有者权益

涵义:亦称股东权益,指的是所有者在企业资产中享有的经济利益,其金额为企业全部资产-全部负债。

特征:1.表明企业的产权关系;

2.在企业生产经营期间无需归还;

3.日常使用过程中无需支付费用,但会计期末参与企业利润分配;

分类:按来源(P62图3-4)

(四)收入

涵义:企业在销售商品、提供劳务及让渡资产使用权等日常活动中形成的经济利益的总流入。

收入与利得的区别:收入是日常活动中产生的,非偶发交易或事项产生,记入“经营收

入”。

eg.销售商品、提供劳务;利得是非日常活动中产生的,记入

“非经营收益”,如出售固定资产,长期投资所得等。

特征:1..收入表现为企业资产的增加,或者负债的减少,或者二者兼而有之;

2.导致所有者权益的增加;(所=资产-负债)

3.只包括本企业经济利益的流入,不包括第三方或客户代收款项;(代销)

分类:按主次(P63图3-5)

(五)费用

涵义:企业为销售商品、提供劳务等经营活动与非经营活动所发生的经济利益的流出。

特征:1.是过去的日常经营活动所产生的各项耗费;

2.导致所有者权益的减少、资产的减少或者负债的增加;

分类:按分配(P65图3-6)

(六)利润

涵义:企业在一定会计期间的经营成果,金额=收入-费用。

特征:1.利润表示一定期间最终的财务成果,符号为正表示盈利,负为亏损;

2.依据权责发生制和配比原则确认。

广义与狭义利润:

广义收入-广义费用=净利润(即广义利润)

狭义收入-狭义费用=营业利润(即狭义利润)

利润的组成:(P66图3-7)

第四节会计等式(P66-70)

一、两个基本会计等式

资产=权益(债权人权益+所有者权益)(1)

资产=负债+所有权益(2)

4收入-费用=利润(3)

二、两个基本会计等式之间的密切关系:

资产+(收入-费用)=负债+所有者权益+利润(分配前)(4)

三、经济业务对会计等式的影响

详见P69图3-8

详见P70表3-4

详见P72表3-5。