2017年最新国家职业资格目录(共计140项)

- 格式:docx

- 大小:33.30 KB

- 文档页数:14

最新人社部国家职业资格目录!看看你的证书能否抵扣个税国税总局提醒,纳税人在申报专项附加扣除时,需如实申报并保存好相关凭证资料。

根据新个税法相关规定:纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的当年,按照3600元定额扣除。

根据《办法》规定,对技能人员职业资格和专业技术人员职业资格继续教育,采取凭证书信息定额扣除方式。

纳税人在取得证书后向扣缴义务人提供姓名、纳税识别号、证书编号等信息,由扣缴义务人在预扣预缴环节扣除。

也可以在年终向税务机关提供资料,通过汇算清缴享受扣除。

申报享受职业资格继续教育的,填报的相关证书发证或批准日期应该在2019年1月1日(含)之后。

专项附加扣除自2019年1月1日起实施,因此发证(批准)日期在这一时间之后的才能依法享受扣除。

解读:1、以发证(批准)日期为准,参加考试日期在2019年之前的,只要发证日期在2019年1月1日即可;2、职业资格的继续教育≠后续教育,证书后续教育费用不能作为专项附加扣除。

比如CPA证书每年要参加后续教育,其他很多证书都有后续教育,但后续教育费用不享受扣除,只能在取得证书取得当年可以按照3600元定额扣除。

3、扣除标准是3600元定额,不是限额,与证书取得发生的实际费用无关4、哪些证书可以扣除?证书分为技能人员职业资格证书和专业技术人员职业资格证书,具体参看人社部2017最新目录。

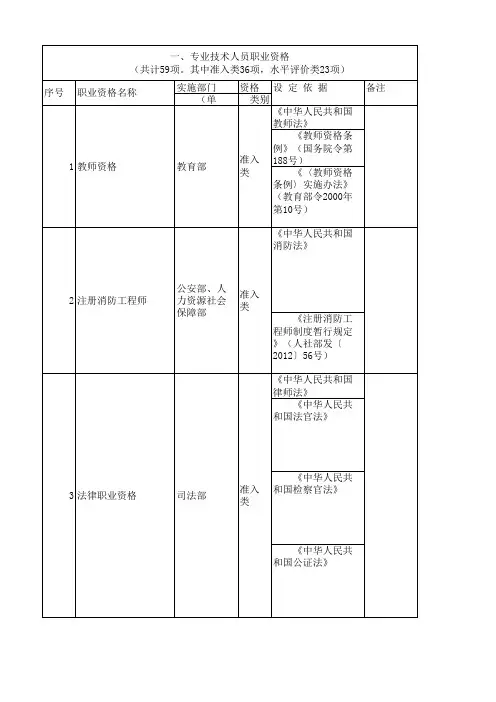

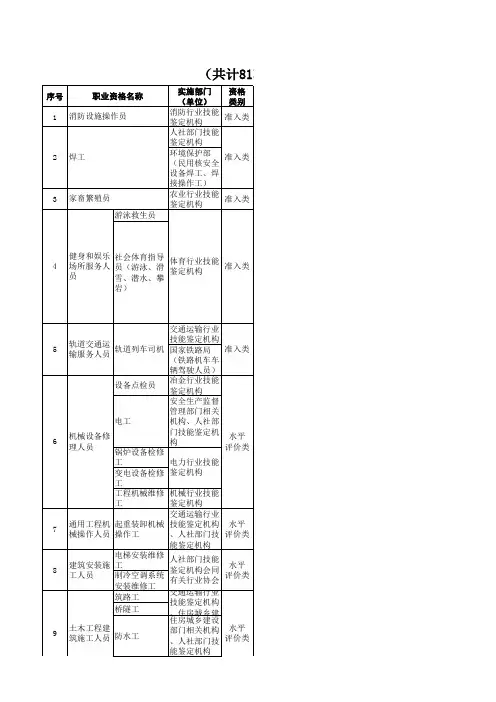

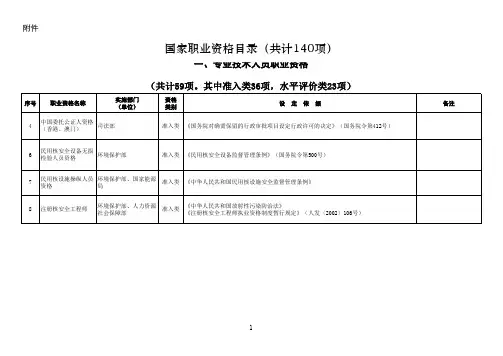

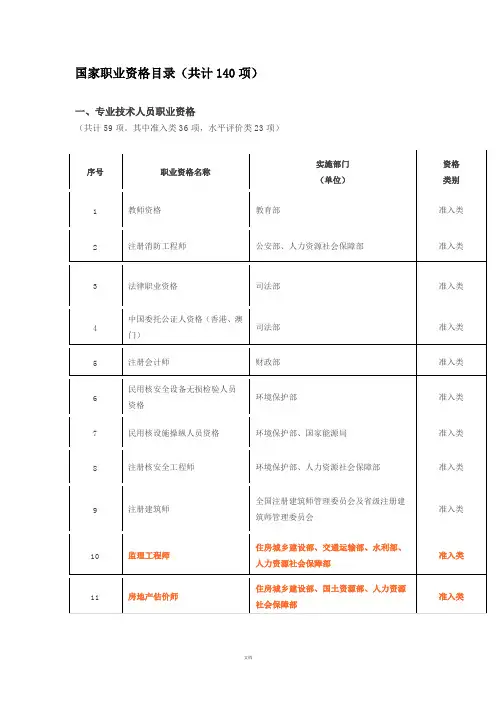

2017年9月12日,人力资源社会保障部发布了《国家职业资格目录》(人社部发〔2017〕68号),将我国现行职业资格分成两类,共计140项:专业技术人员职业资格共计59项,其中准入类36项,水平评价类23项;技能人员职业资格共计81项,其中准入类5项,水平评价类76项。

从其分类来看,可以粗略认为:专业技术人员职业资格属于技术层面,称呼为「XX师」,通常需要通过考试或评审获得,由人力资源和社会保障部门人事考试中心主管;而技能人员职业资格则属于操作层面,称呼为「XX工(员)」,通常是通过鉴定或考试获得,由人力资源和社会保障部门职业技能鉴定中心主管。

2024年重庆市职业技能认定考评员考核试题答案(全)1、单选题(共300题)1. 2017年国家职业资格目录清单,共计140项。

技能人员职业资格共有(B)项目。

A、45B、81C、198D、1402. 《招用技术工种从业人员规定》的发布时间是( A )。

(A)2000 年 3 月 (B)2000 年 9 月 (C)2000 年 7 月 (D)2000 年 5 月3. 技师、高级技师是 80 年代国家在高级技术工人中设置的 ( C ),是选拔高技能人才的一种制度。

A 、等级B 、技术职称C 、技术职务D 、荣誉4. 职业资格工作网的系统按照( A )层结构进行开发。

A 、三层B 、四层C 、五层D 、六层5. 细类的划分在坚持工作性质同一性的基础上,按顺序逐一考虑了( A )。

①工艺技术的同一性②使用工具、设备的统一性③使用主要原材料的统一性④产品用途和服务的统一性A 、①②③④B 、②①④③C 、①②④③D 、③④①②6. 企业内员工职业技能鉴定实行( A ),即达到提高职工岗位工作能力和满足企业需求的目的,又能客观公正,科学规范地评价职工的职业资格等级水平,为职工的工资和岗位晋升以及工作流动创造条件。

A 、社会化管理B 、效率化管理C 、科学化管理D 、规范化管理7. 以下不属于职业分类基本内容的是( C )。

A 、职业类别编码B 、职业描述C 、职业任职标准8. 我国职业技能鉴定的认证原则是( C )。

A 、需求方认证B 、供给方认证C 、第三方认证D 、多方认证9. 职业技能鉴定以( C )为基础。

A.第一方认证B. 第二方认证C. 第三方认证D. 双方认证10. 以下哪一项( B )不是属于国家职业分类大典和职业资格工作指导委员会下设的专家组织机构。

A 、职业技能鉴定技术方法专家委员会B 、国家职业技能鉴定指导中心委员会C 、国家职业技能鉴定专家委员会D 、职业道德指导委员会11. 职业技能鉴定活动的主要对象是( A )。