第九章多元线性回归异方差问题

- 格式:pptx

- 大小:306.73 KB

- 文档页数:25

计量经济学实验报告多元线性回归、多重共线性、异方差实验报告一、研究目的和要求:随着经济的发展,人们生活水平的提高,旅游业已经成为中国社会新的经济增长点。

旅游产业是一个关联性很强的综合产业,一次完整的旅游活动包括吃、住、行、游、购、娱六大要素,旅游产业的发展可以直接或者间接推动第三产业、第二产业和第一产业的发展。

尤其是假日旅游,有力刺激了居民消费而拉动内需。

2012年,我国全年国内旅游人数达到亿人次,同比增长%,国内旅游收入万亿元,同比增长%。

旅游业的发展不仅对增加就业和扩大内需起到重要的推动作用,优化产业结构,而且可以增加国家外汇收入,促进国际收支平衡,加强国家、地区间的文化交流。

为了研究影响旅游景区收入增长的主要原因,分析旅游收入增长规律,需要建立计量经济模型。

影响旅游业发展的因素很多,但据分析主要因素可能有国内和国际两个方面,因此在进行旅游景区收入分析模型设定时,引入城镇居民可支配收入和旅游外汇收入为解释变量。

旅游业很大程度上受其产业本身的发展水平和从业人数影响,固定资产和从业人数体现了旅游产业发展规模的内在影响因素,因此引入旅游景区固定资产和旅游业从业人数作为解释变量。

因此选取我国31个省市地区的旅游业相关数据进行定量分析我国旅游业发展的影响因素。

二、模型设定根据以上的分析,建立以下模型Y=β0+β1X1+β2X2+β3X3+β4X4+Ut参数说明:Y ——旅游景区营业收入/万元X1——旅游业从业人员/人X2——旅游景区固定资产/万元X3——旅游外汇收入/万美元X4——城镇居民可支配收入/元收集到的数据如下(见表):表 2011年全国旅游景区营业收入及相关数据(按地区分)数据来源:1.中国统计年鉴2012,2.中国旅游年鉴2012。

三、参数估计利用做多元线性回归分析步骤如下:1、创建工作文件双击图标,进入其主页。

在主菜单中依次点击“File\New\Workfile”,出现对话框“Workfile Range”。

多元线性回归模型检验引言多元线性回归是一种常用的统计分析方法,用于研究两个或多个自变量对目标变量的影响。

在应用多元线性回归前,我们需要确保所建立的模型符合一定的假设,并进行模型检验,以保证结果的可靠性和准确性。

本文将介绍多元线性回归模型的几个常见检验方法,并通过实例进行说明。

一、多元线性回归模型多元线性回归模型的一般形式可以表示为:$$Y = \\beta_0 + \\beta_1X_1 + \\beta_2X_2 + \\ldots + \\beta_pX_p +\\varepsilon$$其中,Y为目标变量,$X_1,X_2,\\ldots,X_p$为自变量,$\\beta_0,\\beta_1,\\beta_2,\\ldots,\\beta_p$为模型的回归系数,$\\varepsilon$为误差项。

多元线性回归模型的目标是通过调整回归系数,使得模型预测值和实际观测值之间的误差最小化。

二、多元线性回归模型检验在进行多元线性回归分析时,我们需要对所建立的模型进行检验,以验证假设是否成立。

常用的多元线性回归模型检验方法包括:1. 假设检验多元线性回归模型的假设包括:线性关系假设、误差项独立同分布假设、误差项方差齐性假设和误差项正态分布假设。

我们可以通过假设检验来验证这些假设的成立情况。

•线性关系假设检验:通过F检验或t检验对回归系数的显著性进行检验,以确定自变量与目标变量之间是否存在线性关系。

•误差项独立同分布假设检验:通过Durbin-Watson检验、Ljung-Box 检验等统计检验,判断误差项是否具有自相关性。

•误差项方差齐性假设检验:通过Cochrane-Orcutt检验、White检验等统计检验,判断误差项的方差是否齐性。

•误差项正态分布假设检验:通过残差的正态概率图和Shapiro-Wilk 检验等方法,检验误差项是否满足正态分布假设。

2. 多重共线性检验多重共线性是指在多元线性回归模型中,自变量之间存在高度相关性的情况。

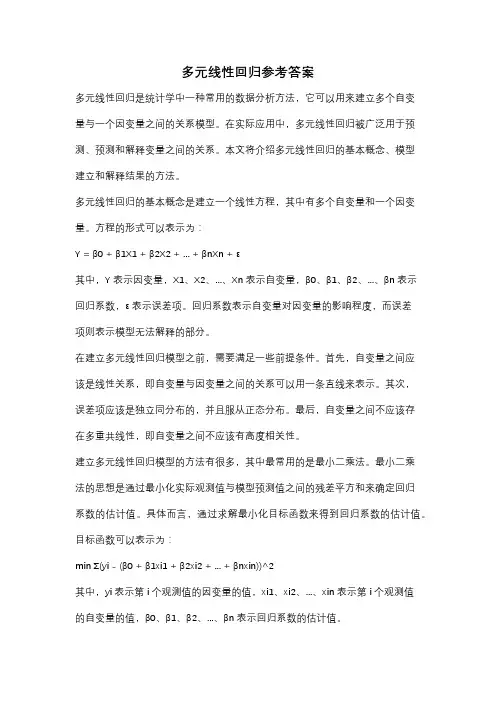

第9章多元线性回归教材习题答案9.1 根据下面的数据用Excel进行回归,并对回归结果进行讨论,计算、时y 的预测值。

y x1x212 174 318 281 931 189 428 202 852 149 947 188 1238 215 522 150 1136 167 817 135 5详细答案:由Excel输出的回归结果如下:回归统计Multiple R 0.459234R Square 0.210896Adjusted R Square -0.01456标准误差13.34122观测值10方差分析df SS MS F Significance F回归分析 2 332.9837 166.4919 0.93541 0.436485残差7 1245.916 177.988总计9 1578.9Coefficients 标准误差t Stat P-value Lower 95% Upper 95%Intercept 25.0287 22.27863 1.12344 0.298298 -27.6519 77.70928X Variable 1 -0.04971 0.105992 -0.46904 0.653301 -0.30035 0.200918X Variable 2 1.928169 1.47216 1.309755 0.231624 -1.55294 5.409276得到的回证方程为:。

表示,在不变的条件下,每变化一个单位,y平均下降0.04971个单位;表示,在不变的条件下,每变化一个单位,y平均增加1.928169个单位。

判定系数,表示在因变量y的变差中能够被y与和之间的线性关系所解释的比例为21.09%。

由于这一比例很低,表明回归方程的拟合程度很差。

估计标准误差,预测误差也较大。

方差分析表显示,Significance F=0.436485>a=0.05,表明y与和之间的线性关系不显著。

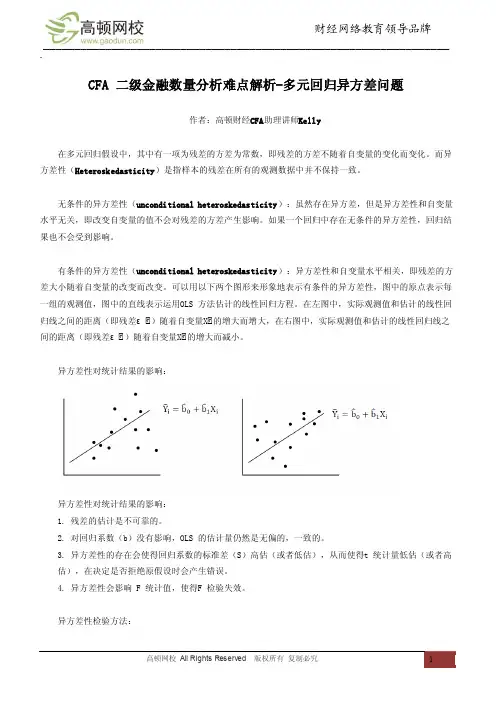

CFA 二级金融数量分析难点解析-多元回归异方差问题作者:高顿财经CFA助理讲师Kelly在多元回归假设中,其中有一项为残差的方差为常数,即残差的方差不随着自变量的变化而变化。

而异方差性(Heteroskedasticity)是指样本的残差在所有的观测数据中并不保持一致。

无条件的异方差性(unconditional heteroskedasticity):虽然存在异方差,但是异方差性和自变量水平无关,即改变自变量的值不会对残差的方差产生影响。

如果一个回归中存在无条件的异方差性,回归结果也不会受到影响。

有条件的异方差性(unconditional heteroskedasticity):异方差性和自变量水平相关,即残差的方差大小随着自变量的改变而改变。

可以用以下两个图形来形象地表示有条件的异方差性,图中的原点表示每一组的观测值,图中的直线表示运用OLS 方法估计的线性回归方程。

在左图中,实际观测值和估计的线性回归线之间的距离(即残差ε)随着自变量X的增大而增大,在右图中,实际观测值和估计的线性回归线之间的距离(即残差ε)随着自变量X的增大而减小。

异方差性对统计结果的影响:异方差性对统计结果的影响:1. 残差的估计是不可靠的。

2. 对回归系数(b)没有影响,OLS 的估计量仍然是无偏的,一致的。

3. 异方差性的存在会使得回归系数的标准差(S)高估(或者低估),从而使得t 统计量低估(或者高估),在决定是否拒绝原假设时会产生错误。

4. 异方差性会影响 F 统计值,使得F 检验失效。

异方差性检验方法:1. 观察残差的散点图:以自变量为X 轴,残差为Y 轴,将自变量和残差画在同一张坐标图中,然后观察残差是否随着自变量的变化而变化。

可以观察以下两图来区分异方差和同方差,在左图中残差与X 轴的距离不会随着自变量的变动而变动,为同方差,在右图中残差与X 轴的距离随着自变量的增大而增大,为异方差。

参与CFA考试的考生可按照复习计划有效进行,另外高顿网校官网考试辅导高清课程已经开通,还可索取CFA考试通关宝典,针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,可以帮助考生全面提升备考效果。

多元线性回归参考答案多元线性回归是统计学中一种常用的数据分析方法,它可以用来建立多个自变量与一个因变量之间的关系模型。

在实际应用中,多元线性回归被广泛用于预测、预测和解释变量之间的关系。

本文将介绍多元线性回归的基本概念、模型建立和解释结果的方法。

多元线性回归的基本概念是建立一个线性方程,其中有多个自变量和一个因变量。

方程的形式可以表示为:Y = β0 + β1X1 + β2X2 + ... + βnXn + ε其中,Y表示因变量,X1、X2、...、Xn表示自变量,β0、β1、β2、...、βn表示回归系数,ε表示误差项。

回归系数表示自变量对因变量的影响程度,而误差项则表示模型无法解释的部分。

在建立多元线性回归模型之前,需要满足一些前提条件。

首先,自变量之间应该是线性关系,即自变量与因变量之间的关系可以用一条直线来表示。

其次,误差项应该是独立同分布的,并且服从正态分布。

最后,自变量之间不应该存在多重共线性,即自变量之间不应该有高度相关性。

建立多元线性回归模型的方法有很多,其中最常用的是最小二乘法。

最小二乘法的思想是通过最小化实际观测值与模型预测值之间的残差平方和来确定回归系数的估计值。

具体而言,通过求解最小化目标函数来得到回归系数的估计值。

目标函数可以表示为:min Σ(yi - (β0 + β1xi1 + β2xi2 + ... + βnxin))^2其中,yi表示第i个观测值的因变量的值,xi1、xi2、...、xin表示第i个观测值的自变量的值,β0、β1、β2、...、βn表示回归系数的估计值。

在得到回归系数的估计值之后,我们可以进行模型的解释和预测。

模型的解释可以通过回归系数的显著性检验来进行。

显著性检验可以判断回归系数是否与因变量存在显著的关联。

常用的显著性检验方法包括t检验和F检验。

t检验用于检验单个回归系数是否显著,而F检验用于检验整个模型是否显著。

模型的预测可以通过将自变量的值代入回归方程来进行。

异方差知识点总结异方差的存在可能会导致回归模型下列问题:1. 预测的不确定性增加:当异方差存在时,回归模型的预测区间可能会变得更宽,因为方差的不稳定性会使得预测更加不确定。

2. 参数估计的失真:在存在异方差的情况下,最小二乘法(OLS)回归的方法可能会导致参数估计的偏误。

3. 统计推断的失真:在存在异方差时,通常使用的标准误差可能被低估或高估,从而影响统计推断的结果。

因此,我们有必要了解异方差的特征、检验方法和处理方法。

本文将从以下几个方面对异方差进行总结。

一、异方差的特征和识别方法二、检验异方差的统计方法三、处理异方差的方法一、异方差的特征和识别方法1. 异方差的特征异方差的特征主要包括两个方面:方差的不稳定性和误差项的相关性。

首先是方差的不稳定性,即随着自变量的变化,因变量的方差也会跟着变化。

这种不稳定性可能出现在回归模型的残差中,表现为残差的离散程度随着自变量的变化而变化。

其次是误差项的相关性,即自变量与误差项之间存在相关性。

这种相关性可能是由于遗漏变量、测量误差或其他未知因素导致的,而这种相关性可能会影响到回归模型的假设前提,从而影响到参数的估计和统计推断的结果。

2. 异方差的识别方法在实际应用中,我们可以通过以下几种方法来识别是否存在异方差:(1)绘制残差图:同时绘制残差与预测值的散点图和残差与自变量的散点图,观察残差的离散程度是否与自变量相关。

(2)利用统计检验:利用统计学中的异方差检验方法,如BP检验、White检验等。

(3)利用经验判断:在经验分析中,我们也可以通过观察实际数据的特征,来判断是否存在异方差。

比如,如果数据中存在明显的带状结构或呈现出明显的异方差现象,那么可能存在异方差问题。

二、检验异方差的统计方法1. BP检验BP检验是一种常用的异方差检验方法,它的原假设是误差的方差是恒定的,备择假设是误差的方差是非恒定的。

BP检验的具体步骤为:(1)先对相关变量进行回归分析,得到残差eˆ2;(2)在残差的平方的基础上,增加自变量的平方和自变量与自变量的乘积,得到新的残差变量;(3)利用新的残差变量进行正态性检验,判断残差是否服从正态分布;(4)最后,利用新的残差变量进行F检验,检验自变量的平方及其交叉项是否显著。

统计学中的多元回归与解释方差统计学是一门研究数据收集、整理、分析和解释的学科,其中多元回归是一种常用的数据分析方法。

通过多元回归,我们可以分析多个自变量对因变量的影响,并且可以对因变量的解释方差进行评估。

在本文中,我们将探讨多元回归与解释方差的概念与应用。

一、多元回归的基本概念多元回归是一种统计分析方法,用于探究几个自变量对一个因变量的影响程度。

其基本方程可以表示为:Y = β0 + β1X1 + β2X2 + ... +βnXn + ε,其中Y代表因变量,Xi代表自变量,βi代表自变量的系数,ε为误差项。

多元回归的目标是通过对系数的估计,确定自变量对因变量的影响程度,并建立一个线性模型以解释数据的变异。

二、多元回归的应用多元回归可以应用于各种领域,包括经济学、社会科学、医学等。

在经济学中,多元回归可用于分析影响经济增长的因素,例如GDP与劳动力、资本投资等之间的关系;在社会科学中,多元回归可用于研究社会行为的影响因素,比如犯罪率与失业率、教育水平等之间的关联。

多元回归还可以应用于医学研究,研究疾病与基因、环境等因素的关系。

三、解释方差的概念解释方差是指通过多元回归模型对因变量的变异进行解释的比例。

在多元回归中,总变异可以分解为模型解释的变异和误差项解释的变异两部分。

解释方差可以通过R方(决定系数)来度量,即R方等于模型解释的变异与总变异的比值。

R方的取值范围在0到1之间,越接近1表示模型对数据的解释能力越强。

四、解释方差的应用解释方差是多元回归中的一个重要指标,可以用来评估模型的拟合程度。

在选择多元回归模型时,我们通常会比较不同模型的R方值,选择拟合度最好的模型。

此外,解释方差还可以用来评估自变量的影响程度。

如果某个自变量的系数很小,而对应的R方值较高,说明该自变量对因变量的解释方差较小,可能不具有显著的影响。

五、多元回归的注意事项在进行多元回归分析时,有几个要点需要注意。

首先,自变量之间应该是相互独立的,避免出现多重共线性。