案例苏宁电器财务报表分析案例

- 格式:ppt

- 大小:2.59 MB

- 文档页数:45

(财务报表管理)苏宁电器财务报表分析苏宁电器(002024)财务报表分析(09)一、研究背景(一)公司概况苏宁电器1990年创立于江苏南京(苏是江苏的简称,宁是南京的简称),是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,是国家商务部重点培育的“全国15家大型商业企业集团”之一。

截至2009年,苏宁电器在中国30个省、直辖市、自治区,300多个城市拥有1000家连锁店,80多个物流配送中心、2000多个售后网点,经营面积500万平米,员工12万名,年销售规模突破1000亿元。

品牌价值455.38亿元,蝉联中国商业连锁第一品牌。

名列中国上规模民企前三,中国企业500强第54位,入选《福布斯》亚洲企业50强、《福布斯》全球2000大企业中国零售企业。

2004年7月,苏宁电器(002024)在深圳证券交易所上市。

凭借优良的业绩,苏宁电器得到了投资市场的高度认可,是全球家电连锁零售业市场价值最高的企业之一。

苏宁管理理念制度重于权力,同事重于亲朋。

苏宁经营理念整合社会资源,合作共赢,满足顾客需要,至真至诚。

苏宁价值观做百年苏宁,国家、企业、员工,利益共享。

树家庭氛围,沟通、指导、协助,责任共当。

苏宁人才观人品优先,能力适度,敬业为本,团队第一。

苏宁服务观至真至诚,苏宁服务。

服务是苏宁的唯一产品,顾客满意是苏宁服务的终极目标。

苏宁竞争观创新标准,超越竞争。

苏宁精神执着拼搏,永不言败。

苏宁员工职业道德维护企业利益,严禁包庇纵容,交往来礼物,严禁索贿索酬,做人诚实守信,严禁欺瞒推诿,做事勤俭节约,严禁铺张虚荣。

苏宁营销人员行为准则待人热情礼貌,切忌诋毁同行;谈吐有理有节,切忌独断独行;交往互敬互惠,切忌损人利己。

苏宁管理人员行为准则管理就是服务,切忌权力本位;制度重在执行,切忌流于形式;奖惩依据结果,切忌主观印象。

苏宁服务人员行为准则微笑发自内心,切忌虚情假意;服务细微入致,切忌敷衍了事;技能精益求精,切忌得过且过。

第1篇一、概述苏宁易购作为中国领先的电子商务企业,自1990年成立以来,经过多年的发展,已成为中国最大的综合零售企业之一。

本报告通过对苏宁易购近年来的财务报表进行分析,旨在评估其财务状况、盈利能力、偿债能力以及发展潜力,为投资者和决策者提供参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析苏宁易购的资产结构主要包括流动资产、非流动资产和负债。

近年来,苏宁易购的资产总额逐年增长,主要得益于公司业务的快速发展。

以下是苏宁易购资产结构的具体分析:流动资产:主要包括货币资金、交易性金融资产、应收账款、存货等。

近年来,苏宁易购的流动资产占比逐年提高,说明公司短期偿债能力较强。

非流动资产:主要包括固定资产、无形资产、长期投资等。

苏宁易购的非流动资产占比相对稳定,说明公司长期发展基础良好。

负债:主要包括短期借款、应付账款、长期借款等。

近年来,苏宁易购的负债总额逐年增长,但负债占比相对稳定,说明公司财务风险可控。

(2)负债结构分析苏宁易购的负债结构主要包括流动负债和非流动负债。

以下是苏宁易购负债结构的具体分析:流动负债:主要包括短期借款、应付账款等。

近年来,苏宁易购的流动负债占比逐年提高,但增长速度较慢,说明公司短期偿债压力不大。

非流动负债:主要包括长期借款等。

苏宁易购的非流动负债占比相对稳定,说明公司长期偿债能力较强。

2. 利润表分析(1)营业收入分析苏宁易购的营业收入主要包括商品销售收入、服务收入等。

近年来,苏宁易购的营业收入逐年增长,主要得益于公司业务的拓展和市场份额的提升。

(2)毛利率分析苏宁易购的毛利率在近年来波动较大,主要受到市场竞争、原材料价格等因素的影响。

总体来看,苏宁易购的毛利率保持在合理水平。

(3)净利率分析苏宁易购的净利率在近年来波动较大,主要受到公司业务扩张、投资收益等因素的影响。

总体来看,苏宁易购的净利率保持在合理水平。

3. 现金流量表分析(1)经营活动现金流量分析苏宁易购的经营活动现金流量主要来源于主营业务收入、投资收益等。

苏宁财务报表分析任务:1,从动态角度分析比较这些公司经营业绩,说明结论及依据;ROE增长率——原因销售收入增长率和净利润增长率费用率增加一个现金净利润比例、加入杜邦分析苏宁2012年的销售毛利率较2011年下降1.1%,营业收入和成本较11年有较大增长,是因为苏宁开发二三线城市以及扩大网上交易量的原因,2012年行业低迷,苏宁与京东,国美竞争较为显著,消费市场受挫,服务质量没有及时跟上,导致毛利率下降。

2012年苏宁仍处于投入与培育期,人员、广告、物流等都需要加大投入,加上12年市场疲软,行业竞争激烈,苏宁计提收购红孩子形成的商誉,使得短期内线上业务出现亏损。

2013年12月31日开始长期借款2012年开始发行长期债券2,比较分析这些公司上市以来盈利来源与经营杠杆、财务杠杆的关系,说明结论及依据;3,比较分析分析这几家长期价值创造与股价变动等情况,得出结论和启示。

每股收益1. 2009年苏宁电器网上商城全新改版升级并更名为苏宁易购,8月18日新版网站进入试运营阶段,2010年2月1日正式对外发布上线。

2010年9月26日又进行重新改版,赢得了广大网民的一致好评。

2. ROE 变动 2004~2013 改名前和改名后3. 国美2004年香港借壳上市 国美经营分析构成苏宁经营分析业务名称营业收入(万元) 收入比例 营业成本(万元) 成本比例 利润比例 毛利率按行业零售批发行业 4983826.6 98.94% 4299490.8 99.05% 98.26% 13.73% 安装维修行业 49239.20.98% 38780.2 0.89% 1.50% 21.24% 其他行业 40940.08%2464.50.06%0.23%39.80%按产品彩电、音像、碟机 999508.1 19.84% 832036 19.17% 24.05% 16.76% 冰箱、洗衣机937546.4 18.61% 772609 17.80% 23.68% 17.59% 数码及IT产品816864.3 16.22% 773663.4 17.82% 6.20% 5.29%通讯产品 768069.1 15.25% 700191.1 16.13% 9.75% 8.84% 空调器产品729918.9 14.49% 613819.3 14.14% 16.67% 15.91% 小家电产品726535.6 14.42% 601281.2 13.85% 17.99% 17.24% 安装维修业务49239.2 0.98% 38780.2 0.89% 1.50% 21.24% 其他产品 9478.2 0.19% 8355.3 0.19% 0.16% 11.85%按地区华东一区 1081093.7 21.46% 903232 20.81% 25.54% 16.45% 华北地区 761388.3 15.12% 665028.9 15.32% 13.84% 12.66% 华东二区 738035 14.65% 647387.3 14.91% 13.02% 12.28% 华南地区 641124.2 12.73% 540765.9 12.46% 14.41% 15.65% 西南地区 573816.6 11.39% 488412.8 11.25% 12.26% 14.88% 香港地区 327536 6.50% 315555.9 7.27% 1.72% 3.66% 华中地区 317546.6 6.30% 275662.4 6.35% 6.01% 13.19% 东北地区 267262.6 5.31% 232996.1 5.37% 4.92% 12.82% 西北地区 248326.8 4.93% 218206.4 5.03% 4.33% 12.13% 日本地区 81030 1.61% 53487.8 1.23% 3.95% 33.99%4.管理者言2013年,国内外形势依然错综复杂,宏观经济增速有所放缓。

第1篇一、前言苏宁易购集团股份有限公司(以下简称“苏宁”或“公司”)成立于1990年,总部位于江苏省南京市,是一家以家电销售为主,融合互联网、物流、金融等多元化业务的综合性企业。

经过多年的发展,苏宁已成为中国最大的家电及消费电子产品零售商之一。

本报告将从苏宁的财务状况、盈利能力、偿债能力、运营能力等方面进行分析,旨在全面评估苏宁的财务状况和经营成果。

二、财务状况分析1. 资产负债表分析根据苏宁2019年的资产负债表,我们可以看到以下情况:(1)资产总额:苏宁2019年资产总额为3,422.57亿元,较2018年增长7.57%。

其中,流动资产为1,925.06亿元,非流动资产为1,497.51亿元。

(2)负债总额:苏宁2019年负债总额为2,702.15亿元,较2018年增长9.57%。

其中,流动负债为1,960.57亿元,非流动负债为741.58亿元。

(3)所有者权益:苏宁2019年所有者权益为721.41亿元,较2018年增长5.21%。

2. 利润表分析根据苏宁2019年的利润表,我们可以看到以下情况:(1)营业收入:苏宁2019年营业收入为2,602.40亿元,较2018年增长9.57%。

其中,主营业务收入为2,575.15亿元,同比增长9.74%。

(2)营业成本:苏宁2019年营业成本为1,898.53亿元,较2018年增长9.74%。

(3)净利润:苏宁2019年净利润为57.85亿元,较2018年增长7.57%。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率:苏宁2019年毛利率为7.57%,较2018年下降0.22个百分点。

这主要由于市场竞争加剧、成本上升等因素。

(2)净利率:苏宁2019年净利率为2.23%,较2018年下降0.06个百分点。

(3)净资产收益率:苏宁2019年净资产收益率为7.95%,较2018年下降0.21个百分点。

2. 盈利能力趋势分析从苏宁近几年的盈利能力指标来看,毛利率、净利率和净资产收益率均呈现下降趋势。

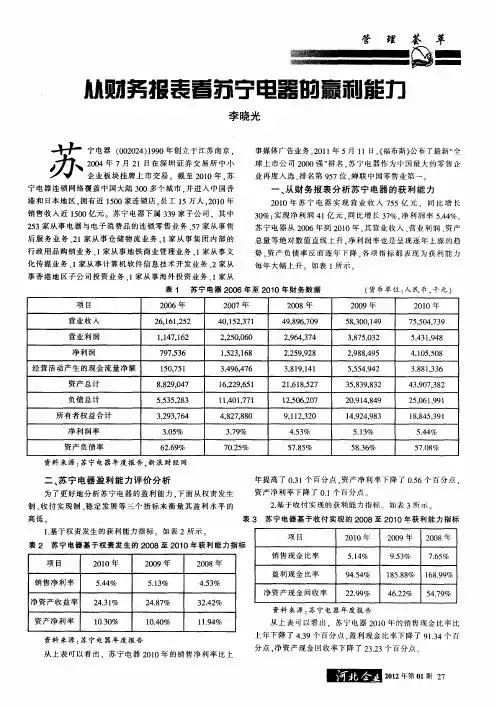

财务报表分析——以2013年苏宁为例苏宁云商集团股份有限公司(以下简称"苏宁"),原苏宁电器股份有限公司,创立于1990年,2004年7月21日,苏宁电器(002024)在深圳证券交易所上市。

经过23年的创业发展,成为国家商务部重点培育的“全国15家大型商业企业集团”之一。

苏宁电器是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,2007年实现销售近900亿元。

截至2009年5月,苏宁电器在中国29个省和直辖市、200多个城市拥有850多家连锁店,员工12万名。

2008年销售规模突破1000亿元,品牌价值423.37亿元,名列中国企业500强第53位,入选《福布斯》亚洲企业50强。

2005年12月,苏宁电器以严谨规范、科学高效的内部管理,顺利通过ISO9000质量管理体系认证。

2007年8月,苏宁荣登《福布斯》中文版2007“中国顶尖企业榜”榜首。

同年12月30日,苏宁电器荣膺2007年“中国100最受尊敬上市公司”,在上榜的连锁企业中排名第一。

由于经营定位准确、品牌管理独具特色,2008年6月2日,世界品牌实验室评定苏宁品牌价值423.37亿元,蝉联中国商业连锁第一品牌。

苏宁本着稳健快速、标准化复制的开发方针,采取"租、建、购、并"立体开发模式,在中国大陆600多个城市开设了1700多家连锁店;2009年,通过海外并购进入中国香港和日本市场,拓展国际化发展道路。

与此同时,苏宁开拓性地坚持线上线下同步开发,自2010年旗下电子商务平台"苏宁易购"升级上线以来,产品线由家电拓展至百货、图书、虚拟产品等,SKU数100多万,迅速跻身中国B2C前三,目标到2020年销售规模3000亿元,成为中国领先的B2C品牌。

2013年9月12日晚间,被定义为3.0模式的苏宁开放平台正式于北京揭开神秘面纱,平台被命名“苏宁云台”,并具备四大核心特点:双线开放、统一承诺、精选优选和免费政策。

企业战略下的财务报表分析——以苏宁易购为例摘要:本文以苏宁易购为例,从财务报表的角度出发,结合企业战略分析,对其财务状况进行分析和评估。

通过对苏宁易购的资产负债表、现金流量表和利润表的分析,发现其近年来负债率逐渐提高,现金流量较为紧张,但净利润增长较快。

结合苏宁易购的战略布局和发展趋势,提出了相应的建议和对策,为其未来的发展提供参考。

关键词:苏宁易购;财务报表;企业战略;负债率;现金流量;净利润财务报表是企业重要的信息披露方式,能够反映企业的财务状况、经营绩效和资产负债情况等重要信息。

对财务报表的分析和评估能够为企业提供重要的决策参考和指导。

而企业战略是企业长期发展的规划和方向,对企业的财务状况和经营绩效也产生重要影响。

将财务报表分析和企业战略相结合,能够更好地评估企业财务状况和未来发展趋势。

本文以苏宁易购为例,对其财务报表进行分析和评估。

苏宁易购是中国领先的电商企业之一,具有广泛的市场和用户基础。

通过对其资产负债表、现金流量表和利润表的分析,发现其负债率逐渐提高,现金流量较为紧张,但净利润增长较快。

结合苏宁易购的战略布局和发展趋势,提出了相应的建议和对策,为其未来的发展提供参考。

1苏宁易购财务报表分析苏宁易购是中国领先的电商企业之一,其财务报表分析对于评估企业财务状况和未来发展趋势具有重要意义。

本文将分别从资产负债表、现金流量表和利润表三个方面对苏宁易购的财务状况进行分析和评估。

1.1资产负债表分析资产负债表主要反映企业的资产和负债状况,是评估企业偿债能力和财务稳健性的重要指标。

从苏宁易购的资产负债表来看,其总资产和总负债均呈现逐年上升的趋势,其中负债结构中短期负债占比较高。

这说明苏宁易购的负债规模逐渐扩大,负债风险增加。

同时,苏宁易购的资产结构中,存货和应收账款占比较高,这也反映了其经营活动中存在库存积压和应收账款回收难度较大的问题。

此外,苏宁易购的资产负债率也呈现逐年上升的趋势,从2018年的63.25%上升到2020年的68.58%,说明其资产负债状况逐渐加重。

{财务管理财务报表}苏宁电器公司某某某年度财务报表分析目录Ⅰ经营综合报告(苏宁电器股份有限公司)Ⅱ公司概况1公司名称及办公地点2注册所在地3公司编码4首席执行官及董事5财政年度6主要产品及服务7主要销售区域8员工概况9审计公司10上市交易所及股价Ⅲ商务及战略分析1行业基本分析2行业发展前景3公司未来发展战略Ⅳ会计分析1收益计价标准2费用计价标准3投资计价标准4存货计价标准5固定资产及设备计价标准6商誉及无形资产计价标准Ⅴ公司资本结构对比Ⅵ财务分析1比率分析2公司面比率对比3行业面比率对比4共同百分比分析5指数趋势分析Ⅶ观点及总结陈述Ⅰ经营综合报告(苏宁电器股份有限公司)1990年苏宁诞生于中国南京宁海路60号,专营一家200平米的空调店。

创业初期苏宁完成了资本的原始积累,立足于空调专营,树立了“服务为本”的苏宁品牌,成为中国最大的空调销售企业。

90年代末,苏宁把握行业发展趋势,实施第二次创业,向综合连锁经营转型。

进入21世纪,苏宁开始在全国范围内开设分店,建立了全国连锁发展的战略布局,并且打开了国外市场。

2004年7月21日苏宁电器(002024)在深圳证券交易所挂牌上市,成为中国家电行业的第一品牌。

2009年,苏宁先后入主日本LAOX电器和香港镭射,开启了国际化拓展的道路。

2010年,苏宁紧跟网络市场的步伐,苏宁易购正式上线,目标打造中国第一的电子商务网购平台。

2012年,苏宁连续六年蝉联中国商业零售第一。

截至目前苏宁电器连锁网络覆盖了中国大陆以及香港、日本地区,共计600多个城市。

同时苏宁电器也是中国最先上市的家电连锁企业,市场价值位居全球家电连锁企业的绝对前列。

现在的苏宁已经拥有1700多家连锁店,80多个物流配送中心、3000家售后网点,员工18万多人,品牌价值815.68亿元,是中国最大的商业连锁企业,同时名列中国最大规模民企前三,中国企业500强第54位,入选《福布斯》亚洲企业50强、《福布斯》全球2000大企业中国零售企业第一。

第1篇一、引言苏宁易购作为中国领先的零售企业,近年来在电商领域取得了显著的成就。

本文将通过对苏宁易购的财务报告进行分析,评估其财务状况、盈利能力、偿债能力、运营能力和现金流状况,为投资者、分析师及企业管理者提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析苏宁易购的资产主要由流动资产、非流动资产和负债构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括长期投资、固定资产、无形资产等。

负债主要包括短期借款、长期借款、应付账款等。

从苏宁易购的资产负债表可以看出,其流动资产占总资产的比例较高,表明公司具有较强的短期偿债能力。

然而,随着电商市场竞争的加剧,苏宁易购的存货周转率逐年下降,存货管理风险较大。

(2)负债结构分析苏宁易购的负债主要由短期借款、长期借款和应付账款构成。

短期借款主要用于满足日常运营资金需求,长期借款主要用于支持公司扩张和发展。

从负债结构来看,苏宁易购的负债比例相对较高,表明公司面临一定的财务风险。

2. 利润表分析(1)营业收入分析近年来,苏宁易购的营业收入呈现持续增长态势,主要得益于线上线下一体化战略的推进。

然而,受电商行业竞争加剧和宏观经济环境等因素影响,营业收入增速有所放缓。

(2)毛利率分析苏宁易购的毛利率在近年来呈现波动状态。

一方面,公司积极拓展高毛利产品,提高毛利率;另一方面,电商市场竞争加剧,部分产品价格战导致毛利率下降。

(3)净利润分析苏宁易购的净利润在近年来波动较大,主要受营业收入、毛利率等因素影响。

近年来,公司加大了成本控制力度,净利润有所回升。

三、偿债能力分析1. 流动比率分析苏宁易购的流动比率近年来波动较大,但整体保持在合理水平。

这表明公司具有较强的短期偿债能力。

2. 速动比率分析苏宁易购的速动比率近年来波动较大,但整体保持在合理水平。

这表明公司具有较强的短期偿债能力。

3. 资产负债率分析苏宁易购的资产负债率在近年来有所上升,表明公司面临一定的财务风险。

关于苏宁电器的财务报表分析关于苏宁电器的财务报表分析一、引言苏宁电器作为中国最大的家电零售商之一,其财务报表反映了公司的财务状况和经营情况。

本文将对苏宁电器的财务报表进行分析,以便更好地了解该公司的财务健康状况和经营效益。

二、资产负债表分析苏宁电器的资产负债表显示了公司在特定日期的资产、负债和股东权益。

在最新的财务报表中,苏宁电器的总资产为xxx亿元,其中流动资产占总资产的xx%。

(具体分析此部分内容)三、利润表分析利润表反映了苏宁电器在一定期间内的销售收入、成本和利润情况。

最新的财务报表显示,苏宁电器的销售收入为xxx 亿元,同比增长了xx%。

(具体分析此部分内容)四、现金流量表分析现金流量表是反映苏宁电器现金获取和支付情况的财务报表。

从最新的财务报表中可以看出,苏宁电器的经营活动产生的现金流量净额为xxx亿元,同比增长了xx%。

(具体分析此部分内容)五、财务比率分析通过计算和分析一些关键的财务比率,可以更深入地了解苏宁电器的经营情况和财务风险。

1. 企业盈利能力比率净利润率反映了苏宁电器每一元销售收入的盈利能力。

计算发现,苏宁电器的净利润率为x%。

(具体分析此部分内容)2. 企业偿债能力比率偿债能力比率可以衡量苏宁电器偿还债务的能力。

计算发现,苏宁电器的资产负债率为x%,表明公司资产部分是通过负债融资的。

(具体分析此部分内容)3. 企业运营能力比率运营能力比率可以评估苏宁电器的资产和负债的平均周转率。

其中存货周转率和应收账款周转率是衡量公司运营能力的重要指标。

(具体分析此部分内容)六、总结通过对苏宁电器的财务报表进行分析,我们可以得出以下结论:苏宁电器的销售收入、净利润和现金流量净额均有增长,公司的盈利能力良好。

然而,公司面临较高的资产负债率和经营风险,应谨慎管理债务并提高运营效率。

此外,应关注公司的经营现金流量状况。

在撰写这篇文章时,本文基于对苏宁电器财务报表的分析,没有参考任何文献。

然而,为了获得更准确的分析结果,读者在实际进行财务分析时应考虑多种信息来源,并参考相关文献和专业人士的意见企业运营能力比率是评估企业资产和负债周转效率的指标,包括存货周转率和应收账款周转率。

2024年财务报表分析一一以苏宁为例苏宁云商集团股份有限公司(以下简称“苏宁”),原苏宁电器股份有限公司,创办于1990年12月26日,总部位于南京,是中国商业企业的领先者,经营商品涵盖传统家电、消费电子、百货、日用品、图书、虚拟产品等综合品类,线下实体门店1600多家,线上苏宁易购位居国内B2C前三,线上线下的融合发展引领零售发展新趋势。

正品德货、品质服务、便捷购物、舒适体验。

2024年7月,苏宁电器股份有限公司胜利上市。

2024年9月,包括苏宁银行在内的9家民营银行名称获得国家工商总局核准。

2024年1月27日,苏宁云商收购团购网站满座网。

2024年10月26日,中国民营500强发布,苏宁以2798.13亿元的营业收入和综合实力名列第一。

2024年8月10日,阿里巴巴集团投资283亿元人民币参加苏宁云商的非公开发行,占发行后总股本的19.99虬成为苏宁云商的其次大股东。

12月21日全面接手原江苏国信舜天足球俱乐部。

2024年8月,全国工商联发布“2024中国民营企业500强”榜单,苏宁控股以3502.88亿元的年营业收入名列其次2024年12月21日,其苏宁银行获批,黄金老担当苏宁银行行长。

2024年1月3日,拟全资收购每天快递。

[5]2024年7月20日,《财宝》世界500强排行榜发布,苏宁云商位列485位。

2024年8月,全国工商联发布“2024中国民营企业500强”榜单,苏宁控股以4129.51亿元的年营业收入名列其次。

2024年1月14日,苏宁云商发布公告,拟安排将“苏宁易购”这一苏宁才智零售的渠道品牌名称升级为公司名称,对公司中文名称、英文名称、证券简称等拟进行变更。

任务1:偿债实力分析一、短期偿债实力分析1.流淌比率二流淌资产÷流淌负债2.速动比率二速动资产÷流淌负债二(流淌资产-存货-其他流淌资产)/流淌负债3.现金比率二(货币资金+交易性金融资产)÷流淌负债4.现金流量比率二经营活动现金净流量÷流淌负债例如:苏宁2024年末流淌比率82383635千元/61455026千元=1.342024年速动比率二(82385)千元/61455026千元=0.772024年现金比率=(27209229+2228633)千元/61455026千元=0.479流淌比率、速动比率较上年同期未发生较大改变。