中国_84122990_其他液压动力装置(2003-2013)进口量及进口额

- 格式:xls

- 大小:64.50 KB

- 文档页数:16

中国液压马达产量、进出口现状及发展趋势分析一、液压系统的构成液压系统的核心元件包括液压泵、液压阀、液压马达、液压油缸,其中泵、阀、马达的技术难度相对较高,是中国液压行业亟待国产化的重点领域。

二、中国液压马达行业生产现状分析液压马达,亦称为油马达,主要应用于注塑机械、船舶、起扬机、工程机械、建筑机械、煤矿机械、矿山机械、冶金机械、船舶机械。

近年来我国液压马达产量不断增长,据统计,截至2020年我国液压马达产量为142万台,同比增长6.29%。

三、中国液压马达行业进出口现状分析2014-2020年我国液压马达出口量具有一定波动性,进口量从2015年开始呈逐年增长态势,据统计,截至2021年上半年我国液压马达进口量为31.05万台,出口量为78.78万台。

进出口金额方面,据统计,截至2021年上半年我国液压马达进口金额为2.55亿美元,出口金额为0.67亿美元。

从我国各省市液压马达出口量分布来看,2020年江苏省液压马达出口量为40.2万台,位居全国第一;排第二的是浙江省,出口量为24.5万台;其次是山东省,出口量为12.7万台。

从我国各省市液压马达出口额分布来看,据统计,2020年江苏省液压马达出口额为2965万美元,位居全国第一;其次是山东、浙江、上海等地区,2020年出口额分别为1934.3万美元、1898.3万美元与1786.4万美元。

四、中国液压行业发展趋势1、液压系统向机电液一体化和集成化方向发展机电液一体化可实现液压系统的柔性化和智能化,充分发挥液压传动出力大、惯性小、响应快等优点。

其主要发展动向如下:由过去的电液开式系统和开环比例控制系统转向闭环比例伺服系统,实现自动测量和诊断;与计算机直接连接的高频、低功耗的电磁电控元件和电控液压泵等电子直接控制元件将得到广泛应用;借助现场总线,实现高水平的信息系统,简化液压系统的调节维护等。

2、液压产品可靠性提升可靠性问题是制约国内液压行业发展的最主要问题。

液压行业发展情况及行业发展前景分析1、全球液压行业发展情况液压产品应用领域广泛,随着产品技术与生产工艺的逐步成熟,液压产品适用领域不断拓宽,全球液压工业已进入相对稳定、成熟阶段.2003年至2018年全球液压行业市场规模情况2、中国液压行业发展情况(1)中国液压行业已进入相对稳定、成熟的阶段中国液压行业起步于20世纪50年代,历经数十年的努力,中国液压行业的整体技术水平得到了大幅提升,对行业的稳定发展提供了有力支撑.为降低全球金融危机对国内经济的影响,国家加大对基础设施建设等方面的支持力度,液压工业总产值从2009年的269亿元增长到2014年的488亿元,年均复合增长率达到12.65%.此后行业保持一定速度的稳定增长,2017年工业总产值约554亿元,2018年中国液压工业总产值预计将达到594亿元.2013-2018年中国液压工业总产值情况(2)自主研发能力提升,实现高端液压核心部件的加速进口替代2011年至2016年,随着国内工程机械产销量下滑和国内龙头企业逐步抢占市场份额,液压元件进口市场规模总体呈下降趋势.2017年以来,中国液压元件进口金额稍有提升,由于在房地产投资增长期拉长、基建投资拉动渐强的背景下,工程机械产品需求呈现强劲增长态势,国内液压元件产品供不应求.2013-2018年中国液压元件进口情况3、全球工程机械行业发展情况液压产品广泛应用于国民经济的各个领域,其直接下游需求包括工程机械、汽车、煤炭机械、冶金机械等装备制造领域,其中,工程机械是液压市场最大下游应用领域,是液压元件需求增长的重要驱动力.随着全球经济的稳健复苏,工程机械行业迎来黄金增长期.回顾日本及美国的工程机械发展历史,行业的快速发展期(1950s-1980s)均伴随着本土城镇化率的大幅提升.因此,当前中国及印度等发展中国家城镇化水平相对较低,仍具有巨大的发展空间,中国也仍将是工程机械的主要市场.世界人口及主要国家城镇化率及预测4、中国工程机械行业发展情况在中国,工程机械行业亦是液压市场最大下游应用领域,据中国液压气动密封件工业协会统计,2017年国内液压产品分行业收入分类中,工程机械占比最高,达到51.34%,其次是汽车领域,为10.22%.2017年中国液压产品分行业收入占比(1)主要工程机械品种的增量需求2008年国内工程机械保有量约为277-300万台,挖掘机保有量约为58.30-63.10万台;2017年国内工程机械保有量约为690-747万台,挖掘机保有量约为155.70-168.60万台.据此计算,国内工程机械近十年复合增长率为9.55%,挖掘机复合增长率为10.32%.2008年至2017年中国工程机械保有量、挖掘机保有量与国内生产总值(GDP)的相关系数分别为0.92、0.87,由此可见,工程机械保有量与GDP存在联动增长关系,基本上符合GDP走势.中国GDP总量与工程机械保有量关系国内GDP保持6.5%左右的增速.考虑到工程机械在近年销量的快速增长,出于谨慎性原则,假定工程机械保有量的增速在未来3年间保持在6%左右,据此对相关工程机械增量市场做如下测算.在未来3年内,挖掘机将保持在10万台左右的增量增长,推土机将保持在0.5万台左右的增量增长,轮式起重机将保持在1.4万台左右的增量增长.国内相关工程机械保有量及增量预测(2)出口提供附加增量,进一步扩展总需求近年来挖掘机、推土机、轮式起重机等工程机械品种出口均呈增长趋势,考虑到国内厂商拓展海外市场,未来工程机械出口增速有望维持高位.相关工程机械出口量预测。

附件2

《国内投资项目不予免税的进口商品目录(2000年修订)》

(2007年调整)

1.本目录不含符合《当前国家重点鼓励发展的产业、产品和技术目录》的投资项目按合同随项目进口的技术及配件、备件。

2.对“生产线”及“成套设备”内含的本目录所列设备,如符合“功能机组”规定的,则按税则第16类类注四和第90章章注三的规定归类,否则,应分别归类。

3.凡本目录中未注明“全税号”的,即仅指该类中的列名商品。

4.本目录所列商品的税则号列,如个别商品发生归类问题,由国务院关税税则委员会办公室商海关总署调整。

商务部公告2003年第37号--2004年度机电产品进

口配额总量

文章属性

•【制定机关】商务部

•【公布日期】2003.07.31

•【文号】商务部公告2003年第37号

•【施行日期】2003.07.31

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】进出口贸易

正文

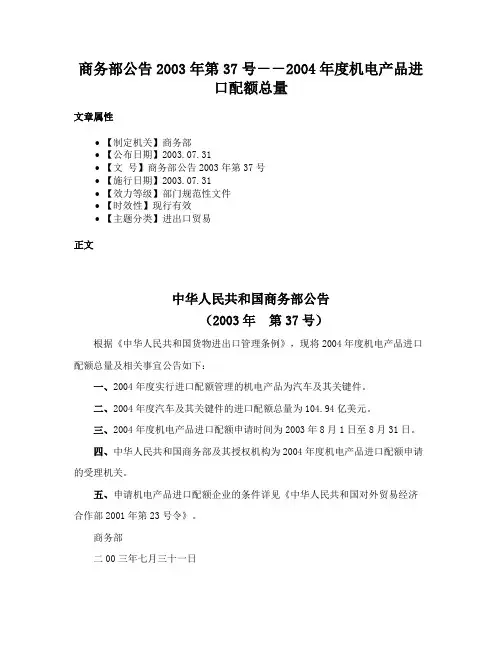

中华人民共和国商务部公告

(2003年第37号)

根据《中华人民共和国货物进出口管理条例》,现将2004年度机电产品进口配额总量及相关事宜公告如下:

一、2004年度实行进口配额管理的机电产品为汽车及其关键件。

二、2004年度汽车及其关键件的进口配额总量为104.94亿美元。

三、2004年度机电产品进口配额申请时间为2003年8月1日至8月31日。

四、中华人民共和国商务部及其授权机构为2004年度机电产品进口配额申请的受理机关。

五、申请机电产品进口配额企业的条件详见《中华人民共和国对外贸易经济合作部2001年第23号令》。

商务部

二00三年七月三十一日。

中国全球液压件市场规模、全球液压市场分地区占比、中国液压市场液压工业总产值及进口金额

情况分析

液压产品应用领域广泛,随着产品技术与生产工艺的逐步成熟,液压产品适用领域不断拓宽,全球液压工业已进入相对稳定、成熟阶段。

2018年,全球液压行业市场规模达到299亿欧元。

从全球范围内来看,中国液压市场需求增长最快,市场地位显著提升。

从成本构成来看:泵阀的成本在挖掘机所有零部件中仅次于发动机,合计占挖掘机总成本的约14%,是油缸的近乎3倍(占总成本约5%)

全球液压件市场需求规模

液压行业的市场规模与一国经济总量和工业化水平高度相关,美国、中国、德国、日本、意大利分别为液压产品全球前五大消费国。

作为全球第二大经济体和第一大制造业国家,我国液压行业市场规模占全球的28%,仅略低于美国的34%,远高于日本(6.00%)和德国(5.58%)等发达国家。

2017年工业总产值约554亿元,2018年我国液压工业总产值达到594亿元。

由于我国液压技术起步较晚,技术积累相对薄弱,国内外企业在液压技术积累与制造经验方面存在一定差距,全球的高端液压市场几乎被博世力士乐、川崎重工等少数液压生产企业所垄断,客观上造成了国内中高端液压元件长期依赖进口的局面。

2017年以来,我国液压元件进口金额稍有提升,由于在房地产投资增长期拉长、基建投资拉动渐强的背景下,工程机械产品需求呈现强劲增长态势,国内液压元件产品供不应求。

2018年,中国液压元件进口金额为160亿元左右。

商务部公告2003年第8号--对原产于俄罗斯、韩国和日本的进口初级形状未作任何加工的丁苯橡胶、初级形状充油丁苯橡胶、其他初级形状丁苯橡胶及羧基丁苯橡胶反倾销调查的初裁决定【法规类别】关税【发文字号】商务部公告2003年第8号【发布部门】商务部【发布日期】2003.04.16【实施日期】2003.04.16【时效性】现行有效【效力级别】XE0303中华人民共和国商务部公告(2003年第8号)根据《中华人民共和国反倾销条例》的规定,经商原国家经济贸易委员会,原对外贸易经济合作部于2002年3月19日发布公告,决定对原产于俄罗斯、韩国和日本的进口初级形状未作任何加工的丁苯橡胶、初级形状充油丁苯橡胶、其他初级形状丁苯橡胶及羧基丁苯橡胶(以下称“被调查产品”)进行反倾销调查。

该被调查产品在中华人民共和国海关进口税则号中列为:初级形状未作任何加工的丁苯橡胶40021911;初级形状充油丁苯橡胶40021912;其他初级形状丁苯橡胶及羧基丁苯橡胶40021919。

原对外贸易经济合作部对被调查产品是否存在倾销及倾销幅度进行了调查,原国家经济贸易委员会对被调查产品是否对国内产业造成损害及损害程度进行了调查。

在案件调查期限内,经十届人大一次会议批准,由新组建的商务部承担反倾销调查职能。

商务部根据调查结果和《中华人民共和国反倾销条例》第24条的规定作出初裁决定(见附件)。

现将有关事项公告如下:一、初裁决定商务部初裁决定被调查产品存在倾销,并对国内产业造成实质损害,同时认定倾销和实质损害之间存在因果关系。

二、对各公司初裁确定的倾销幅度(一)日本1、瑞翁株式会社 (Zeon Corporation) 29%2、JSR株式会社(JSR Corporation) 13%3、旭化成株式会社(ASAHI KASEI Corporation) 10%4、其他日本公司:33%(二)韩国1、现代石油公司 (Hyundai Petrochemical Co. Ltd) 19%2、锦湖石油化学株式会社(Kumho Petrochemical Co, Ltd.) 10%3、其他韩国公司:27%(三)俄罗斯1、奥姆斯克公司 (OMSK Kauchuk) 27%2、陶丽亚蒂卡丘克有限责任公司(Togliatti Kauchuk Ltd) 25%3、斯特提拉玛克卡丘克封闭式股份公司(NCHZ Sterlitamak Corporation) 16%4、其他俄罗斯公司:46%三、临时反倾销措施根据《中华人民共和国反倾销条例》第28条和29条的规定,商务部决定采用现金保证金形式实施临时反倾销措施。

国内投资项目不予免税的进口商品目录(2012年调整)

1、本目录不含符合《当前国家重点鼓励发展的产业、产品和技术目录》、《产业结构调整指导目录》中鼓励类投资项目按合同随设备进口的技术及配件、备件。

2、对“生产线”及“成套设备”内含的本目录所列设备,如符合“功能机组”规定的,按《中华人民共和国进出口税则》第16类类注四和第91章章注三的规定归类,否则,应分别归类。

本目录列名的“…生产线、…成套设备、…系统”的全部设备,无论成套或单独进口其中某一台,都受本目录限制。

3、凡本目录中未注明“所有税号”的,即仅指该类中的列名商品。

4、未列入本目录的商品,但其他政策法规已明确规定不予免税的,应照章征税。

5、本目录所列商品的税则号列,如与海关商品归类的原则不一致的,由国务院关税税则委员会办公室商海关总署关税司调整。

6、本目录对所列商品的行业分类,主要为查找方便。

在实际执行中,进口本目录中的列名商品,一律不予免税。