外汇收支情况表(精)

- 格式:ppt

- 大小:623.00 KB

- 文档页数:22

外汇收支情况表审核说明一、基本知识一、基本说明1、外汇收支情况表反映外商投资企业与境外企业、机构、个人进行的经济交易以及与境内企业、机构、个人进行的符合外汇管理规定的外币计价、结算交易。

所有交易均按实际发生金额计录。

“实收境外资本”、“实收境内外汇资本”在本表视同负债记录。

2、外汇收支情况表填制基础为权责发生生制。

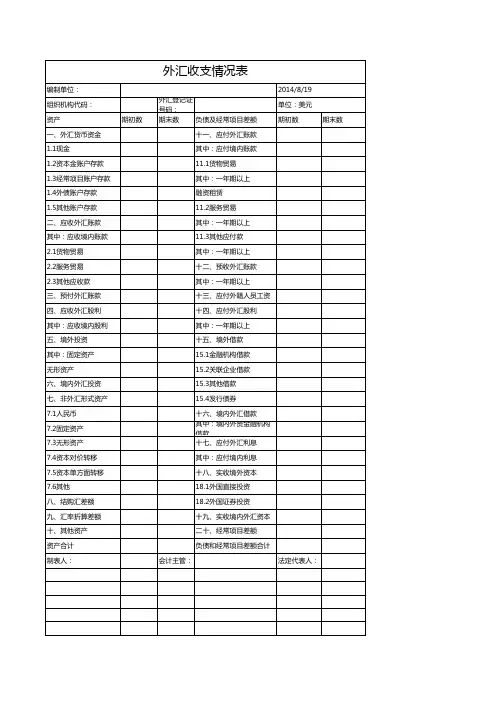

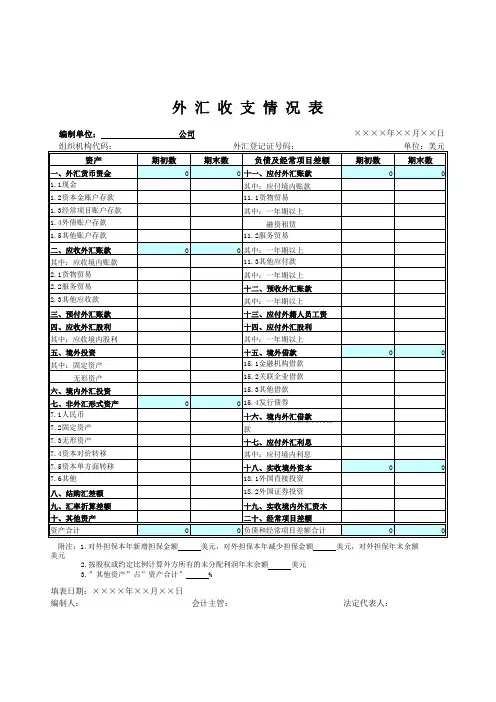

二、结构外汇收支情况表与资产负债表结构类似,左边为资产总额合计,右边为负债及经常项目差额合计。

(上述金额均以美元表示,其他货币须统一折算美元填列。

)三、外汇收支情况表分录处理与会计分录基本相同(建议新同事编制此表时先编制外汇分录)如:收到股东投资款100万美元,分录处理如下:会计分录处理借:银行存款-资本金账户存款 100万美元贷:实收资本 100万美元外汇收支分录处理借:外币存款-资本金账户存款 100万美元贷:实收境外资本 100万美元四、填制基础为权责发生制(与会计核算一致)如:本期出口销售100万美元款项未收,外汇收支分录处理如下:借:应收外汇账款 100万美元贷:经常项目差额 100万美元收到货款分录借:外币存款-经常项目存款 100万美元贷:应收外汇账款 100万美元五、外汇收支情况表与资产负债表不同的地方1、非外汇形式资产-固定资产(重点注意)会计处理是不论股东投入还是购买的固定资产均计入反映在固定资产科目,而外汇收支情况表只是将股东投入的固定资产计入非外汇形式资产-固定资产,进口固定资产的购买则计入经常项目差额,如本期购入设备100万元,分录处理如下:会计分录借:固定资产 100万美元贷:应付账款 100万美元外汇分录借:经常项目差额 100万美元贷:应付外汇账款 100万美元2、结购汇差额(资产负债表科目没有)六、外汇收支情况表主要项目审核说明1、外币货币资金为审计日时点数,等同资产负债表的货币资金(不含人民币账户余额),按外币账户不同性质分别以现金、资本金账户存款、经常项目存款、外债账户存款、其他账户存款填列,注意将非美元账户余额折算为美元。

如何编制外汇收支情况表审定:国家外汇管理局资本项目司第一章报表中各项目的内容及填列方法一、基本说明二、表头项目三、资产项目四、负债及经常项目差额五、其他说明第二章新旧报表的对比一、新表的特点二、新表和旧表的衔接第三章主要外汇经济业务事项会计分录解释一、货币资金二、投资三、应收股利四、外汇往来款五、应付外籍人员工资六、境外借款七、实收外汇资本八、非外汇形式资产-人民币九、非外汇形式的资产-固定资产、无形资产十、非外汇形式的资产-资本对价转移十一、非外汇形式资产-单方面资本转移十二、非外汇形式资产-其他十三、结购汇差额第四章节操作实例例1例2例3第一章报表中各项目的内容及填列方法一、基本说明1、外汇收支情况表反映外商投资企业与境外企业、机构、个人进行的经济交易以及与境内企业、机构、个人进行的符合外汇管理规定的外币计价、结算交易。

所有交易均按实际发生金额记录。

“实收境外资本”、“实收外汇境内资本”在本表中视同负债记录。

2、外汇收支情况表填制基础为权责发生制。

3、外汇收支情况表中“期末数”各项目反映的均是外商投资企业从成立以来到报告期期末期间发生的经济活动的余额数,非当期发生数。

4、2002年期初余额的确定:外汇收支情况表中各资产项目、负债项目及经常项目差额项目期末余额反映的均是历年发生的累计数,有些项目可根据资产负债表中各会计科目分析填列(如:“境外投资”、“境内外汇投资”可根据“长期股权投资”、“短期投资”科目的余额分析填列),有些项目在资产负债表中很难找到各对应科目,需逐比查找并追溯至企业成立之初(如:结购汇差额),工作量很大。

为操作方便,简化工作量,在填报第一年(2002年)将外汇收支情况表中第七、八、九、十项(即“非外汇形式资产”、“结购汇差额”、“汇率折算差额”、“其他资产”)期初余额填列“零”,差额部分在“经常项目差额”项目中反映。

5、外汇收支情况表填报格式必须完整,即使部分项目期初、期末额均为零,也不得省略。

如何编制外汇收支情况表编写:北京市中慧会计师事务所北京市弘诚信会计师事务所审定:国家外汇管理局资本项目司第一章报表中各项目的内容及填列方法一、基本说明二、表头项目三、资产项目四、负债及经常项目差额五、其他说明第二章新旧报表的对比一、新表的特点二、新表和旧表的衔接第三章主要外汇经济业务事项会计分录解释一、货币资金二、投资三、应收股利四、外汇往来款五、应付外籍人员工资六、境外借款七、实收外汇资本八、非外汇形式资产-人民币九、非外汇形式的资产-固定资产、无形资产十、非外汇形式的资产-资本对价转移十一、非外汇形式资产-单方面资本转移十二、非外汇形式资产-其他十三、结购汇差额第四章节操作实例例1例2例3第一章报表中各项目的内容及填列方法一、基本说明1、外汇收支情况表反映外商投资企业与境外企业、机构、个人进行的经济交易以及与境内企业、机构、个人进行的符合外汇管理规定的外币计价、结算交易。

所有交易均按实际发生金额记录。

“实收境外资本”、“实收外汇境内资本”在本表中视同负债记录。

2、外汇收支情况表填制基础为权责发生制。

3、外汇收支情况表中“期末数”各项目反映的均是外商投资企业从成立以来到报告期期末期间发生的经济活动的余额数,非当期发生数。

4、2019年期初余额的确定:外汇收支情况表中各资产项目、负债项目及经常项目差额项目期末余额反映的均是历年发生的累计数,有些项目可根据资产负债表中各会计科目分析填列(如:“境外投资”、“境内外汇投资”可根据“长期股权投资”、“短期投资”科目的余额分析填列),有些项目在资产负债表中很难找到各对应科目,需逐比查找并追溯至企业成立之初(如:结购汇差额),工作量很大。

为操作方便,简化工作量,在填报第一年(2019年)将外汇收支情况表中第七、八、九、十项(即“非外汇形式资产”、“结购汇差额”、“汇率折算差额”、“其他资产”)期初余额填列“零”,差额部分在“经常项目差额”项目中反映。

5、外汇收支情况表填报格式必须完整,即使部分项目期初、期末额均为零,也不得省略。

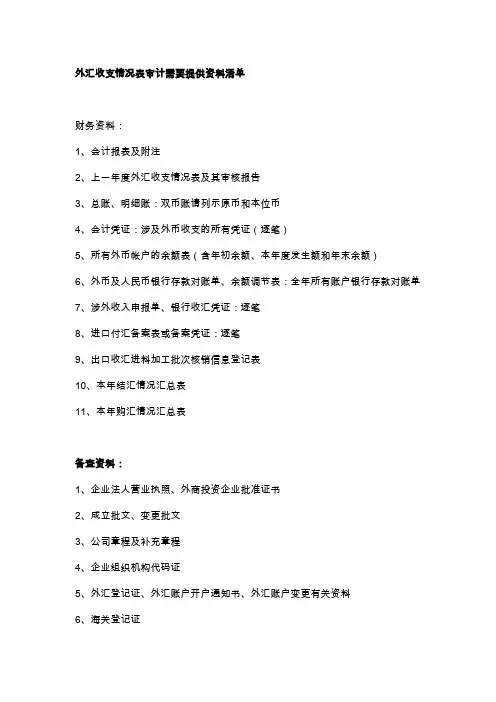

外汇收支情况表审计需要提供资料清单

财务资料:

1、会计报表及附注

2、上一年度外汇收支情况表及其审核报告

3、总账、明细账:双币账请列示原币和本位币

4、会计凭证:涉及外币收支的所有凭证(逐笔)

5、所有外币帐户的余额表(含年初余额、本年度发生额和年末余额)

6、外币及人民币银行存款对账单、余额调节表:全年所有账户银行存款对账单

7、涉外收入申报单、银行收汇凭证:逐笔

8、进口付汇备案表或备案凭证:逐笔

9、出口收汇进料加工批次核销信息登记表

10、本年结汇情况汇总表

11、本年购汇情况汇总表

备查资料:

1、企业法人营业执照、外商投资企业批准证书

2、成立批文、变更批文

3、公司章程及补充章程

4、企业组织机构代码证

5、外汇登记证、外汇账户开户通知书、外汇账户变更有关资料

6、海关登记证

7、最近一期的验资报告

8、已审计的本年度会计报表。

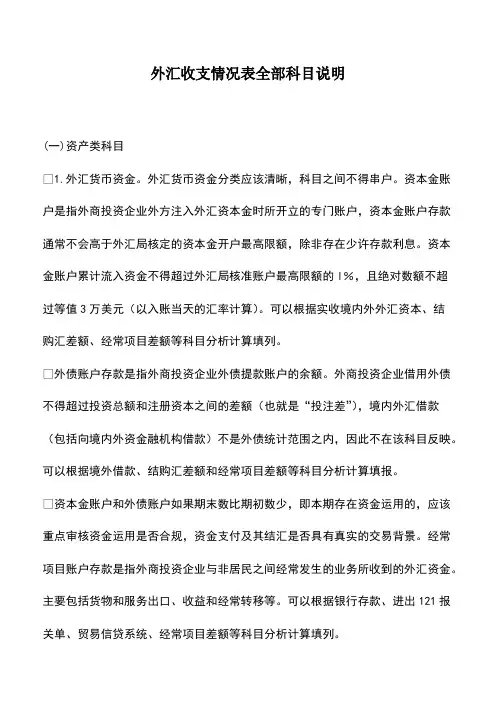

外汇收支情况表全部科目说明(一)资产类科目 1.外汇货币资金。

外汇货币资金分类应该清晰,科目之间不得串户。

资本金账户是指外商投资企业外方注入外汇资本金时所开立的专门账户,资本金账户存款通常不会高于外汇局核定的资本金开户最高限额,除非存在少许存款利息。

资本金账户累计流入资金不得超过外汇局核准账户最高限额的l%,且绝对数额不超过等值3万美元(以入账当天的汇率计算)。

可以根据实收境内外外汇资本、结购汇差额、经常项目差额等科目分析计算填列。

外债账户存款是指外商投资企业外债提款账户的余额。

外商投资企业借用外债不得超过投资总额和注册资本之间的差额(也就是“投注差”),境内外汇借款(包括向境内外资金融机构借款)不是外债统计范围之内,因此不在该科目反映。

可以根据境外借款、结购汇差额和经常项目差额等科目分析计算填报。

资本金账户和外债账户如果期末数比期初数少,即本期存在资金运用的,应该重点审核资金运用是否合规,资金支付及其结汇是否具有真实的交易背景。

经常项目账户存款是指外商投资企业与非居民之间经常发生的业务所收到的外汇资金。

主要包括货物和服务出口、收益和经常转移等。

可以根据银行存款、进出121报关单、贸易信贷系统、经常项目差额等科目分析计算填列。

其他账户存款主要是指与外商投资企业资金进出有关的其他账户,如外商投资企业外币股票交易账户、资产变现账户等。

外国投资者专用外汇账户(投资类、费用类、保证类和收购类)因开户主体通常不是外商投资企业,因此该类账户资金变动情况并不在其他账户进行反映。

2.应收外汇账款。

该科目反映外商投资企业以外币计价结算的货物、服务、无形资产交易而产生的应收款项,包括外汇管理法规允许的外商投资企业与境内机构的外币结算交易。

“预收账款”和”其他应付款”有借方余额的也在该科目反映。

该科目主要是要根据货物、服务和其他应收外汇账款进行分类反映,应收外汇账款过多,应该关注是否存在逃汇行为,特别是国际收支形势逆转时,是否有资本外逃行为。