腾讯公司财务报表分析

- 格式:doc

- 大小:209.00 KB

- 文档页数:21

腾讯公司财务报表分析 院系:经济学院 班级:财务管理3班 姓名:*** 学号:0344 目录

腾讯公司的基本情况 腾讯公司的盈利模式 腾讯公司的盈利现状 盈利下降的主要原因及对策建议 一、基本情况 1、发展历程 1) 1998年腾讯公司成立 2) 1999年2月腾讯QQ诞生 3) 2001年6月,它成为中国首家盈利互联网企业 4) 2004年6月,香港主板上市 5) 2005年全面布局互联网业务 6) 2007年5月成立公益慈善基金会 7) 2007年市值超过1000亿 2、主要管理团队 马化腾,腾讯公司主要创办人之一,董事会主席、执行董事兼首席执行官,全面负责本集团的策略规划、定位和管理。 刘炽平,腾讯公司总裁。2005年加入腾讯,出任本公司首席战略投资官,负责公司战略、投资并购和投资者关系方面的工作;于2006年升任总裁,负责管理公司日常营运。 张志东,腾讯公司主要创办人之一,身兼执行董事和首席技术官,全面负责本集团专有技术的开发工作,包括基本即时通信平台和大型网上应用系统的开发。1998年创立本集团前,张先生在深圳黎明网络有限公司任职,主要负责软件和网络应用系统的研究开发工作。张先生于1993年取得深圳大学理学士学位,主修计算机及应用,并于1996年取得华南理工大学计算机应用及系统架构硕士学位。 许晨晔,腾讯公司主要创办人之一,首席信息官,全面负责网站财产和社区、客户关系及公共关系的策略规划和发展工作。1998年创立本集团之前,许先生在深圳数据通信局任职,累积丰富软件系统设计、网络管理和市场推广及销售管理经验。许先生于1993年取得深圳大学理学士学位,主修计算机及应用,并于1996年取得南京大学计算机应用硕士学位。 陈一丹,腾讯公司主要创办人之一,首席行政官,全面负责集团行政、法律、人力资源和公益慈善基金事宜。陈先生亦负责集团的管理机制、知识产权、政府关系。1998年创立本集团之前,陈先生在深圳出入境检验检疫局工作数年。陈先生于1993年取得深圳大学理学士学位,主修应用化学,并于1996年取得南京大学经济法硕士学位。 3、业务体系 腾讯是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最 多的互联网企业之一。该公司目前提供互联网增值服务、移动及电信增值服务和网 络广告服务。通过即时通信QQ、腾讯网()、腾讯游戏、QQ空间、无线门户、搜搜、拍拍、财付通等中国领先的网络平台,打造中国最大的网络社区,满足互联网用户沟通、资讯、娱乐和电子商务等方面的需求。截至2011年10月27日,?QQ即时通信的活跃帐户数达到亿,最高同时在线帐户数达到亿。腾讯的发展深刻地影响和改变了数以亿计网民的沟通方式和生活习惯,并为中国互联网行业开创了更加广阔的应用前景。 二、盈利模式

《腾讯控股财务报表分析》摘要:该公司目前提供互联网增值服务、移动及电信增值服务和网络广告服务,近几年,我国的互联网处于高速发展阶段,腾讯的业务也受到了很大的挑战,从彩虹QQ事件到360事件,腾讯在公关和产品上受到了大量的竞争,腾讯的业务开展的十分广泛,从IM到微博、音乐、搜索、网游、浏览器、下载软件等等,每个环节都在面临激烈到竞争一、公司基本情况介绍深圳市腾讯计算机系统有限公司成立于1998年11月,是中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。

2004年腾讯公司在香港联交所主板公开上市。

股票代码:00700。

腾讯是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。

该公司目前提供互联网增值服务、移动及电信增值服务和网络广告服务。

通过QQ及微信社交平台,腾讯游戏、腾讯网、腾讯新闻客户端、财付通等中国领先的网络平台,打造中国最大的网络社区,满足互联网用户沟通、资讯、娱乐和电子商务等方面的需求。

腾讯的发展正深刻地影响和改变了数以亿计网民的沟通方式和生活习惯,并为中国互联网行业开创了更加广阔的应用前景。

二、盈利模式经过对腾讯的初步研究,我认为腾讯的盈利模式大致分为两部分。

(一)互联网增值服务腾讯互联网增值服务的内容包括会员服务、社区服务、游戏娱乐服务三大类,具体业务包括电子邮箱、娱乐及资讯内容服务、交友服务、休闲游戏及大型多用户在线游戏等。

通过免费的策略来占领和培育市场,并抵御竞争者,通过增值业务服务如Q0会员、QQ服饰、QQ-ZONE 的道具饰品等来获取利润,这一部分已经成了腾讯公司现在最主要的收入来源。

(二)网络广告主夏是通过在即时通信的客户端软件及在的门户网站的广告栏内提供网络广告盈利。

腾讯QQ 开发的门户网站借助庞大的用户群,网站流量大大增加,一直保有很高的点击率和知名度,然后吸引各企业纷纷在腾讯门户网站投放广告,通过腾讯广告推广自己的产品,以致于其网络广告收入自然不会低了。

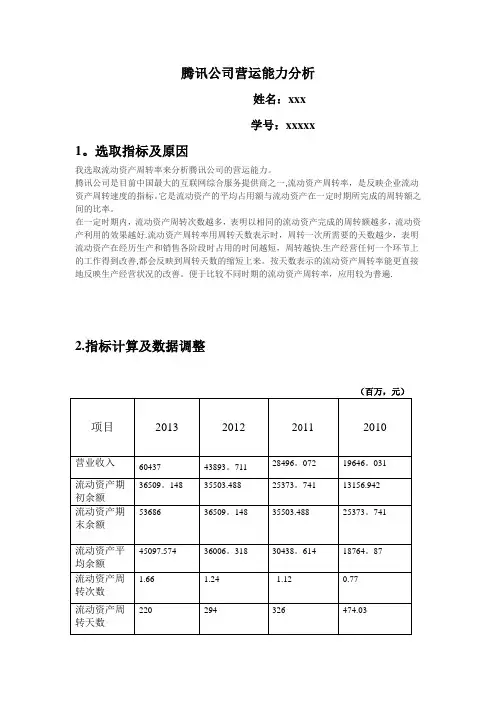

腾讯公司营运能力分析姓名:xxx学号:xxxxx1。

选取指标及原因我选取流动资产周转率来分析腾讯公司的营运能力。

腾讯公司是目前中国最大的互联网综合服务提供商之一,流动资产周转率,是反映企业流动资产周转速度的指标。

它是流动资产的平均占用额与流动资产在一定时期所完成的周转额之间的比率。

在一定时期内,流动资产周转次数越多,表明以相同的流动资产完成的周转额越多,流动资产利用的效果越好.流动资产周转率用周转天数表示时,周转一次所需要的天数越少,表明流动资产在经历生产和销售各阶段时占用的时间越短,周转越快.生产经营任何一个环节上的工作得到改善,都会反映到周转天数的缩短上来。

按天数表示的流动资产周转率能更直接地反映生产经营状况的改善。

便于比较不同时期的流动资产周转率,应用较为普遍.2.指标计算及数据调整3.趋势分析2010~2013年,腾讯公司的流动资产周转次数呈现上升趋势,流动资产周转次数在增加,流动资产周转速度在渐渐加快,流动资产利用的效果越来越好,资产的利用效率在提升,营运能力在提升。

4.行业分析与百度相比,腾讯公司的流动资产周转次数在稳步增加呈现上升趋势,而百度公司从原来呈现上升趋势到下降趋势,然后流动资产周转次数小于腾讯公司,可见腾讯公司的营运能力在渐渐提升。

5.因素分析流动资产周转次数6.存在的问题及对策腾讯公司的流动资产周转效率虽然一直在缓步提升,但是还是处于较低的水平。

对策:流动资产变现能力反映企业短期偿债能力的强弱,企业应该有一个较稳定的流动资产数额,在此基础上提高流动资产使用效率,不能在现有管理水平下,以大幅度降低流动资产为代价去追求高低周转率。

企业在进行流动资产周转率分析时,应以企业以前年度水平、同行业水平、预算标准等坐标准进行对比分析,结合存货和应收账款的分析,促使企业采取措施扩大销售,提高流动资产的综合使用效率。

腾讯公司财务报表分析院系:管理学部班级:财务管理3班姓名:闫超学号:0105日期:12月5日目录一、研究对象及选取理由1、公司基本情况介绍2、公司商业模式介绍3、影响企业的重要风险因素二、腾讯财务报表分析(一)、盈利结构的分析(二)、公司的综合指标(三)、短期偿债能力分析(四)、长期偿债能力分析(五)、获利能力分析(六)、营运能力分析(七).获现能力(八).发展能力分析三、杜邦分析四、财务对比分析五、总结一、研究对象及选取理由(一)研究对象本报告选取了腾讯控股有限公司(“简称腾讯”),股份代号:00700。

作为研究对象,我们除分析资产负债表,现金流量表以及损益表外还从短期,长期偿债能力,获利能力,营运能力,获现能力等方面分析了腾讯公司的发展情况。

(二)行业概况是中国互联网业振奋的一年。

据中国互联网络信息中心的资料显示,中国互联网用户于首次突破2亿,截至底已达 2.10亿,按年增长率为53%,则为23%。

尽管用户基数增加,互联网增长率实际上不跌反升,反映行业欣欣向荣的基本走势。

广泛普及的宽频网络促进了各种宽频应用,不仅帮组人们保持联系,还可以网上娱乐和查阅所需资讯。

在社区方面,社交网络(一种让用户跟朋友网络分享个人资料、日志、相片及其他资讯的互联网服务)大为流行,补充了即时通信及电邮等传统通信服务。

在娱乐方面,据中国新闻出版总署的资料显示,网络游戏经历了又一年的强劲增长,中国的网络游戏人数较去年增加23%至二零零七年的4,000万。

网络游戏已日渐成为中国年青人的主流娱乐,用户在网络音乐及网络视频的诉求仍大为提高。

在向用户提供有用资讯方面,门户网站作为用户查阅新闻及其他有组织资讯的媒体继续日趋普及,而搜寻功能亦成为了用户查阅无组织资讯的途径。

随著中国电子商务配套的基础建设,如供应商网络、在线支付及物流的不断改进,电子商务于二零零七年度开始脱颖而出,成为主流的互联网应用范畴。

一、公司基本情况介绍1.1公司名称:公司现在的名称是“腾讯控股有限公司”,是一家民营企业,它创建于1998年11月,是与开曼群岛注册成立的有限公司,6月16日,腾讯在香港联交所主板公开上市。

腾讯控股财务报表分析作者:郝菲来源:《大经贸·创业圈》2020年第04期一、公司基本情况介绍深圳市腾讯计算机系统有限公司成立于1998年11月,是中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。

2004年腾讯公司在香港联交所主板公开上市。

股票代码:00700。

腾讯是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。

该公司目前提供互联网增值服务、移动及电信增值服务和网络广告服务。

通过QQ及微信社交平台,腾讯游戏、腾讯网、腾讯新闻客户端、财付通等中国领先的网络平台,打造中国最大的网络社区,满足互联网用户沟通、资讯、娱乐和电子商务等方面的需求。

腾讯的发展正深刻地影响和改变了数以亿计网民的沟通方式和生活习惯,并为中国互联网行业开创了更加广阔的应用前景。

二、盈利模式经过对腾讯的初步研究,我认为腾讯的盈利模式大致分为两部分。

(一)互联网增值服务腾讯互联网增值服务的内容包括会员服务、社区服务、游戏娱乐服务三大类,具体业务包括电子邮箱、娱乐及资讯内容服务、交友服务、休闲游戏及大型多用户在线游戏等。

通过免费的策略来占领和培育市场,并抵御竞争者,通过增值业务服务如Q0会员、QQ服饰、QQ-ZONE的道具饰品等来获取利润,这一部分已经成了腾讯公司现在最主要的收入来源。

(二)网络广告主夏是通过在即时通信的客户端软件及在的门户网站的广告栏内提供网络广告盈利。

腾讯QQ开发的门户网站借助庞大的用户群,网站流量大大增加,一直保有很高的点击率和知名度,然后吸引各企业纷纷在腾讯门户网站投放广告,通过腾讯广告推广自己的产品,以致于其网络广告收入自然不会低了。

三、影响企业的重要风险因素(一)网络市场的竞争激烈近几年,我国的互联网处于高速发展阶段,腾讯的业务也受到了很大的挑战,从彩虹QQ 事件到360事件,腾讯在公关和产品上受到了大量的竞争。

在IM即时通讯方面,不但有微软MSN和中国移动飞信业务竞争势头非常。

腾讯控股集团近四年财务报表及分析腾讯发布二季度财务报表,营收高达888亿,微信用户超11亿,2019年8月14日,腾讯公司发布了今年第二季度的财务报表,财务报表显示,腾讯二季度的收入为888.21亿元,QQ活跃用户达7.07亿,微信活跃用户达11.33亿。

腾讯公司是中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一,微信、QQ等通讯软件为人们的交流提供便利,腾讯游戏、腾讯视频、腾讯新闻也取得了不错的成绩。

8月14日,腾讯发布了第二季度的财务报表,其中第二季度收入达888.21亿元,同比增长了21%,腾讯公司净利润为241.36亿元,同比增长了35%,今年上半年的收入总额为1742.86亿元,同比增长18%,净利润达513.46亿元,同比增长了25%。

同时,也显示了微信的活跃用户达11.33亿人,QQ的活跃用户达7.07亿人·,收费服务订购总数增长了10%,营造收入达1.689亿元,其中腾讯视频和腾讯音乐的订购数量增加,带动了收费服务的订购总数。

除此之外,腾讯游戏的收入总额达273亿元人民币,同比增长了8%,其中手机游戏的收入最多,高达222亿元,同比增长了26%,据了解,今年腾讯旗下的一款游戏正式推出,该游戏原名为《刺激战场》,在完成测试后,更名为《和平精英》,广受欢迎。

此外,广告收入达到164亿元,根据专业人士分析,现在各大平台的广告投放量增多,所以腾讯今年下半年的广告营业额还会继续增长,腾讯视频、QQ空间等广告量都在增多,而现在越来越多的广告在推出,所以广告额增多是必然趋势。

此外,金融科技和企业服务的收入同比增长了37%,达229亿元,截止到第二季度结束,腾讯财富平台的客户总资产达8000多亿元,一、企业概况公司简介深圳市腾讯计算机系统有限公司成立于1998年11月,是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。

腾讯把为用户提供“一站式在线生活服务”作为战略目标,提供互联网增值服务、网络广告服务和电子商务服务。

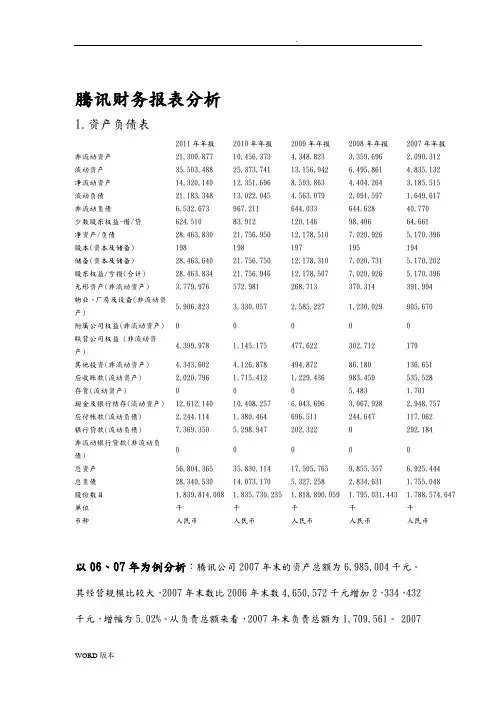

腾讯财务报表分析1.资产负债表2011年年报2010年年报2009年年报2008年年报2007年年报非流动资产21,300,877 10,456,373 4,348,823 3,359,696 2,090,312流动资产35,503,488 25,373,741 13,156,942 6,495,861 4,835,132净流动资产14,320,140 12,351,696 8,593,863 4,404,264 3,185,515流动负债21,183,348 13,022,045 4,563,079 2,091,597 1,649,617非流动负债6,532,673 967,211 644,033 644,628 40,770少数股东权益-借/贷624,510 83,912 120,146 98,406 64,661净资产/负债28,463,830 21,756,950 12,178,510 7,020,926 5,170,396股本(资本及储备) 198 198 197 195 194储备(资本及储备) 28,463,640 21,756,750 12,178,310 7,020,731 5,170,202股东权益/亏损(合计) 28,463,834 21,756,946 12,178,507 7,020,926 5,170,396无形资产(非流动资产) 3,779,976 572,981 268,713 370,314 391,994物业、厂房及设备(非流动资5,906,823 3,330,057 2,585,227 1,230,029 905,670产)附属公司权益(非流动资产) 0 0 0 0 0联营公司权益 (非流动资4,399,978 1,145,175 477,622 302,712 179产)其他投资(非流动资产) 4,343,602 4,126,878 494,872 86,180 136,651应收账款(流动资产) 2,020,796 1,715,412 1,229,436 983,459 535,528存货(流动资产) 0 0 0 5,483 1,701现金及银行结存(流动资产) 12,612,140 10,408,257 6,043,696 3,067,928 2,948,757应付帐款(流动负债) 2,244,114 1,380,464 696,511 244,647 117,062银行贷款(流动负债) 7,369,350 5,298,947 202,322 0 292,184非流动银行贷款(非流动负0 0 0 0 0债)总资产56,804,365 35,830,114 17,505,765 9,855,557 6,925,444总负债28,340,530 14,073,170 5,327,258 2,834,631 1,755,048股份数目1,839,814,008 1,835,730,235 1,818,890,059 1,795,031,443 1,788,574,647 单位千千千千千币种人民币人民币人民币人民币人民币以06、07年为例分析:腾讯公司2007年末的资产总额为6,985,004千元。

合并财务报表案例分析随着企业经济活动的不断扩大和复杂化,财务报表合并逐渐成为企业财务报告的重要部分。

本文以一家虚构的集团公司为例,对其财务报表进行合并,并对合并过程中的关键问题进行深入分析。

一、集团公司概况ABC集团公司拥有多家子公司,涉及制造、销售、服务等不同行业。

各子公司的财务报告均由各自独立编制,母公司对各子公司的财务状况进行监督和考核。

二、财务报表合并流程1、编制统一报表格式ABC集团公司需编制统一的财务报表格式,包括资产负债表、利润表和现金流量表。

各子公司需按照母公司要求的格式编制财务报表。

2、汇总财务报表母公司汇总各子公司的财务报表,形成合并财务报表的初稿。

3、调整内部交易在汇总过程中,需对各子公司之间的内部交易进行调整。

例如,母公司需抵消对子公司的销售收入,以避免重复计算。

4、合并抵消项目对于一些共同成本或费用,如管理层薪酬、租金等,需在各子公司之间进行分摊。

还需对子公司的少数股东权益进行确认和分摊。

5、最终合并报表经过上述调整后,母公司最终形成合并财务报表,包括资产负债表、利润表和现金流量表。

三、合并财务报表分析1、财务状况分析通过合并财务报表,我们可以分析ABC集团公司的整体财务状况。

例如,我们可以计算集团的资产总额、负债总额和所有者权益总额,了解公司的资产和负债状况。

我们还可以计算集团的资产负债率、流动比率和速动比率等财务指标,评估公司的偿债能力和流动性。

2、经营成果分析通过合并财务报表,我们可以分析ABC集团公司的整体经营成果。

例如,我们可以计算集团的营业收入、营业成本和净利润等指标,了解公司的盈利能力。

我们还可以计算集团的经营活动现金流量净额和投资活动现金流量净额等指标,评估公司的现金流量状况。

3、股东权益分析通过合并财务报表,我们可以分析ABC集团公司的股东权益状况。

例如,我们可以了解少数股东权益的比例和构成,以及其对集团整体财务状况的影响。

我们还可以计算集团的每股收益、每股净资产和净资产收益率等指标,评估公司对股东的回报能力。

腾讯控股集团近四年财务报表及分析腾讯发布二季度财务报表,营收高达888亿,微信用户超11亿,2019年8月14日,腾讯公司发布了今年第二季度的财务报表,财务报表显示,腾讯二季度的收入为888.21亿元,QQ活跃用户达7.07亿,微信活跃用户达11.33亿。

腾讯公司是中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一,微信、QQ等通讯软件为人们的交流提供便利,腾讯游戏、腾讯视频、腾讯新闻也取得了不错的成绩。

8月14日,腾讯发布了第二季度的财务报表,其中第二季度收入达888.21亿元,同比增长了21%,腾讯公司净利润为241.36亿元,同比增长了35%,今年上半年的收入总额为1742.86亿元,同比增长18%,净利润达513.46亿元,同比增长了25%。

同时,也显示了微信的活跃用户达11.33亿人,QQ的活跃用户达7.07亿人·,收费服务订购总数增长了10%,营造收入达1.689亿元,其中腾讯视频和腾讯音乐的订购数量增加,带动了收费服务的订购总数。

除此之外,腾讯游戏的收入总额达273亿元人民币,同比增长了8%,其中手机游戏的收入最多,高达222亿元,同比增长了26%,据了解,今年腾讯旗下的一款游戏正式推出,该游戏原名为《刺激战场》,在完成测试后,更名为《和平精英》,广受欢迎。

此外,广告收入达到164亿元,根据专业人士分析,现在各大平台的广告投放量增多,所以腾讯今年下半年的广告营业额还会继续增长,腾讯视频、QQ空间等广告量都在增多,而现在越来越多的广告在推出,所以广告额增多是必然趋势。

此外,金融科技和企业服务的收入同比增长了37%,达229亿元,截止到第二季度结束,腾讯财富平台的客户总资产达8000多亿元,一、企业概况公司简介深圳市腾讯计算机系统有限公司成立于1998年11月,是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。

腾讯把为用户提供“一站式在线生活服务”作为战略目标,提供互联网增值服务、网络广告服务和电子商务服务。

一、研究对象及选取理由(一)研究对象本报告选取了腾讯控股有限公司(“简称腾讯”),股份代号:700。

作为研究对象,我们除分析资产负债表,现金流量表以及损益表外还从短期,长期偿债能力,获利能力,营运能力,获现能力等方面分析了腾讯公司的发展情况。

(二)行业概况2007年是中国互联网业振奋的一年。

据中国互联网络信息中心的资料显示,中国互联网用户于2007年首次突破2亿,截至2007年底已达2.10亿,按年增长率为53%,2006年则为23%。

尽管用户基数增加,互联网增长率实际上不跌反升,反映行业欣欣向荣的基本走势。

广泛普及的宽频网络促进了各种宽频应用,不仅帮组人们保持联系,还可以网上娱乐和查阅所需资讯。

在社区方面,社交网络(一种让用户跟朋友网络分享个人资料、日志、相片及其他资讯的互联网服务)大为流行,补充了即时通信及电邮等传统通信服务。

在娱乐方面,据中国新闻出版总署的资料显示,网络游戏经历了又一年的强劲增长,中国的网络游戏人数较去年增加23%至二零零七年的4,000万。

网络游戏已日渐成为中国年青人的主流娱乐,用户在网络音乐及网络视频的诉求仍大为提高。

在向用户提供有用资讯方面,门户网站作为用户查阅新闻及其他有组织资讯的媒体继续日趋普及,而搜寻功能亦成为了用户查阅无组织资讯的途径。

随著中国电子商务配套的基础建设,如供应商网络、在线支付及物流的不断改进,电子商务于二零零七年度开始脱颖而出,成为主流的互联网应用范畴。

(三)公司概况1、腾讯基本资料腾讯公司与开曼群岛成立,该公司股份已于2004年6月16日起在香港联合交易所有限公司主板上市。

2、经营范围腾讯公司是一家投资控股公司,主要于中华人民共和国为用户提供互联网及移动增值服务以及网络广告服务。

二、腾讯财务报表分析(一)2007年年报简表(二)财务报表各项目分析以时间距离最近的2007年度的报表数据为分析基础,主要与2006年进行比较分析。

1.资产负责表分析(以人民币千元为单位)腾讯公司2007年末的资产总额为6,985,004千元。

目录1 前言 (1)1.1选题背景与目的................................................................ 错误!未定义书签。

1.2研究内容............................................................................ 错误!未定义书签。

2腾讯基本情况介绍及主营业务介绍. (5)2.1腾讯基本情况介绍 (5)2.2腾讯主营业务分析 (6)2.2.1腾讯主营业务整体收入情况分析 (7)2.2.2互联网增值业务分析 (10)2.2.3移动及电信增值业务分析 (13)2.2.4互联网广告业务分析 (14)2.2.5电子商务业务分析 (16)3腾讯公司财务能力分析 (23)3.1盈利能力能力分析 (23)3.1.1互联网增值业务分析 (23)3.1.2移动及增值业务分析 (25)3.1.3互联网广告业务分析 (27)3.1.4电子商务业务分析 (30)3.1.5公司整体盈利能力分析 (30)3.2偿债能力分析 (11)3.3营运能力分析 (11)3.4现金能力分析 (11)3.5小结 (11)4结论 (8)4.1腾讯成功因素总结............................................................ 错误!未定义书签。

4.2建议.................................................................................... 错误!未定义书签。

4.2.1给政府的建议 (11)4.2.2给企业的建议 (11)谢辞 (19)参考文献 (20)腾讯公司2004年上市至今的财务分析摘要:在过往的十几年中,一家互联网公司迅速崛起,以一款即时通讯软件qq作为主打产品杀入了人们的视线当中,经过多年的飞速发展,他就是家喻户晓的腾讯。

1 对腾讯公司的财务报表分析 目录 1 绪 论 ................................................................................................................................................................... 1 1.1选题背景及其意义 .................................................................................................................................. 1 1.1.1选题背景.................................................................................................................................... 1 1.1.2选题意义.................................................................................................................................... 1 1.2选题的内容及其方法 .............................................................................................................................. 1 1.2.1选题的内容 ................................................................................................................................ 1 1.2.2选题的方法 ................................................................................................................................ 2 2 相关理论基础 ...................................................................................................................................................... 2 2.1财务报表概述 .......................................................................................................................................... 2 2.2财务报表分析办法 .................................................................................................................................. 2 3 腾讯财务报表分析 .............................................................................................................................................. 3 3.1 腾讯公司公司简介 .............................................................................................................................. 3 3.1.1腾讯公司概况 ............................................................................................................................ 3 3.2腾讯公司财务报表分析 .......................................................................................................................... 3 3.2.1资产负债表分析 ........................................................................................................................ 3 3.2.2现金流量净额分析 .................................................................................................................... 4 3.2.3利润表分析 ................................................................................................................................ 5 4 腾讯公司财务方面存在的问题 .......................................................................................................................... 6 4.1主营业务受限制影响财政主要收入 ...................................................................................................... 6 4.2腾讯财务风险管控工作效率低 .............................................................................................................. 6 4.3腾讯经济结构受经济政策影响 .............................................................................................................. 7 4.4组织结构单一影响腾讯投资 .................................................................................................................. 7 5 关于腾讯公司发展的建议 .................................................................................................................................. 7 5.1加快研发创新,实现差异化战略 .......................................................................................................... 7 5.2妥善处理金融问题,建立稳定金融系统 .............................................................................................. 8 5.3对产业进行合理规范,保护无形资产产业 .......................................................................................... 8 5.4规范财务风险预警体制,降低长期偿债风险....................................................................................... 8 6 结语 ................................................................................................................................................................... 8 参考文献................................................................................................................................................................ 10 致谢 ....................................................................................................................................................................... 11 摘要:财务分析主要是指一些金融和财务数据运用财务,会计管理方法,以及经济活动的分析和企业的经济关系的分析和财务分析主要是为决策的企业。为金融决策提供一定的基础,使企业能够更好地适应未来的投融资和财务管理的方式,使他们更适合于企业的未来发展。因此,本文以腾讯公司为例对腾讯公司2014-2018的财务报表进行分析。我们对腾讯的资产负债表、现金流量表、利润表进行了分析。得出一定的结果。从而发现了一些问题,针对这些问题,提出了合理的建议。

腾讯公司财务报表分析院系:管理学部班级:财务管理3班姓名:***学号:************日期:2013年12月5日目录一、研究对象及选取理由1、公司基本情况介绍2、公司商业模式介绍3、影响企业的重要风险因素二、腾讯财务报表分析(一)、盈利结构的分析(二)、公司的综合指标(三)、短期偿债能力分析(四)、长期偿债能力分析(五)、获利能力分析(六)、营运能力分析(七).获现能力(八).发展能力分析三、杜邦分析四、财务对比分析五、总结一、研究对象及选取理由(一)研究对象本报告选取了腾讯控股有限公司(“简称腾讯”),股份代号:00700。

作为研究对象,我们除分析资产负债表,现金流量表以及损益表外还从短期,长期偿债能力,获利能力,营运能力,获现能力等方面分析了腾讯公司的发展情况。

(二)行业概况2007年是中国互联网业振奋的一年。

据中国互联网络信息中心的资料显示,中国互联网用户于2007年首次突破2亿,截至2007年底已达2.10亿,按年增长率为53%,2006年则为23%。

尽管用户基数增加,互联网增长率实际上不跌反升,反映行业欣欣向荣的基本走势。

广泛普及的宽频网络促进了各种宽频应用,不仅帮组人们保持联系,还可以网上娱乐和查阅所需资讯。

在社区方面,社交网络(一种让用户跟朋友网络分享个人资料、日志、相片及其他资讯的互联网服务)大为流行,补充了即时通信及电邮等传统通信服务。

在娱乐方面,据中国新闻出版总署的资料显示,网络游戏经历了又一年的强劲增长,中国的网络游戏人数较去年增加 23%至二零零七年的 4,000万。

网络游戏已日渐成为中国年青人的主流娱乐,用户在网络音乐及网络视频的诉求仍大为提高。

在向用户提供有用资讯方面,门户网站作为用户查阅新闻及其他有组织资讯的媒体继续日趋普及,而搜寻功能亦成为了用户查阅无组织资讯的途径。

随著中国电子商务配套的基础建设,如供应商网络、在线支付及物流的不断改进,电子商务于二零零七年度开始脱颖而出,成为主流的互联网应用范畴。

一、公司基本情况介绍1.1公司名称:公司现在的名称是“腾讯控股有限公司”,是一家民营企业,它创建于1998年11月,是与开曼群岛注册成立的有限公司,2004年6月16日,腾讯在香港联交所主板公开上市。

1.2 股票代码:007001.3 公司经营的主要业务和产品竞争力:腾讯是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。

该公司目前提供互联网增值服务、移动及电信增值服务和网络广告服务。

通过即时通信QQ、腾讯网()、腾讯游戏、QQ空间、无线门户、搜搜、拍拍、财付通等中国领先的网络平台,打造中国最大的网络社区,满足互联网用户沟通、资讯、娱乐和电子商务等方面的需求。

截至2011年10月27日, QQ即时通信的活跃帐户数达到5.686亿,最高同时在线帐户数达到1.053亿。

腾讯的发展深刻地影响和改变了数以亿计网民的沟通方式和生活习惯,并为中国互联网行业开创了更加广阔的应用前景。

二、公司商业模式介绍2.1腾讯商业模式分析:受经济危机影响,我国总体经济环境充满挑战,对投资及消费产生不利影响。

然而,随着中国政府出台大规模经济刺激方案,市场环境随后大幅改善。

就互联网市场而言,网络流量成本的降低,移动互联网终端的不断渗透及3G网络面市,均推动移动互联网的迅速发展。

2009年年底,中国移动互联网用户数激增98.5%至2.33亿。

如此的快速增长,为各类移动互联网应用(包括WAP门户、实时通信、社交网络服务及游戏)的提升打下基础,使得市场竞争极为激烈。

在中国互联网市场持续发展中,腾讯已见证用户对更好服务的不断需求,以及与经验丰富及资金充足的竞争者的竞争更为激烈。

为在这充满生机、竞争激烈的行业中保持地位,腾讯一直持续在研发、技术架构、人才发展及品牌方面继续增加投资。

在此过程中,其发生高额成本,并可能需要放弃有碍用户体验的若干收入,然而该投资长远而言有利于腾讯及其股东。

腾讯现已形成了即时通讯业务、网络媒体、无线互联网增值业务、互动娱乐业务、互联网增值业务、电子商务和广告业务七大业务体系,并初步形成了“一站式”在线生活的战略布局。

三、影响企业的重要风险因素5.1 网络市场的竞争激烈近几年,我国的互联网处于高速发展阶段,每个市场都有多家企业参与竞争,腾讯的业务也受到了很大的挑战,从原来的彩虹QQ事件到近期的360事件,腾讯在公关和产品上受到了大量的竞争。

在IM即时通讯方面,不但有微软MSN和中国移动飞信业务竞争势头非常猛以外,SKYPE、多玩YY语音、淘宝旺旺、新浪UC、谷歌GTALK等也在积极抢占市场。

而腾讯在浏览器市场要受到传统的IE、FIREFOX、遨游以外,还有360浏览器、搜狗浏览器、CHROME等强力竞争对手。

其盈利最高的网络游戏行业,无论是平台还是运营的网游都和盛大等争锋相对。

腾讯在每个业务都受到复数互联网企业的挑战,所以腾讯一直都在积极开发新业务,从最早的B2B商务到最近的微薄还有QQ医生,腾讯面临的是外部竞争非常激烈的互联网市场,如何去防范这个风险是腾讯未来发展的主要课题。

5.2 内部业务的协调问题腾讯的业务开展的十分广泛,从IM到博客、微薄、音乐、搜索、网游、浏览器、下载软件等等,每个环节都在面临激烈到竞争。

如何在投入方面确保平衡,如何合理的安排每个业务之间的关系,都是腾讯要考虑的一个问题。

每个环节都要有大量的研发投入以确保在技术上有竞争优势,但是如何分配则是一个问题,对于亏损的业务要不要放弃,还是要继续做下去,这都会造成腾讯公司的风险。

历史证明腾讯公司不是每个业务都成功,比如浏览器和下载软件,做的比较早,但是市场份额一直有限,如何去协调内部业务,去分配权重,这会对腾讯未来发展造成一定的风险。

5.3 技术创新所带来的风险由于内外环境的不确定性、技术本身的难度和复杂性、以及企业自身技术能力有限性等因素,决定了技术创新的影响因素、成功与否以及其所带来的社会及经济效益具有极大的不确定性,这种不确定性也就是我们通常所说的风险。

腾讯公司历来重视对科技创新的投入,每年都会投入大量的研发经费,有可能会出现投入的研发费用不能带来公司的销售业绩更大比例的增长。

我们认为,腾讯公司的主营业务以及处于成熟阶段,如何去通过技术创新延长成熟期,并开展其他业务,这是一个关键的问题。

技术创新带来的风险分散在每个业务上。

二、腾讯财务报表分析1.资产负债表2011年年报2010年年报2009年年报2008年年报2007年年报非流动资产21,300,877 10,456,373 4,348,823 3,359,696 2,090,312流动资产35,503,488 25,373,741 13,156,942 6,495,861 4,835,132净流动资产14,320,140 12,351,696 8,593,863 4,404,264 3,185,515流动负债21,183,348 13,022,045 4,563,079 2,091,597 1,649,617非流动负债6,532,673 967,211 644,033 644,628 40,770少数股东权益-借/贷624,510 83,912 120,146 98,406 64,661净资产/负债28,463,830 21,756,950 12,178,510 7,020,926 5,170,396股本(资本及储备) 198 198 197 195 194储备(资本及储备) 28,463,640 21,756,750 12,178,310 7,020,731 5,170,202股东权益/亏损(合计) 28,463,834 21,756,946 12,178,507 7,020,926 5,170,396无形资产(非流动资产) 3,779,976 572,981 268,713 370,314 391,994物业、厂房及设备(非流动资5,906,823 3,330,057 2,585,227 1,230,029 905,670产)附属公司权益(非流动资产) 0 0 0 0 0联营公司权益 (非流动资4,399,978 1,145,175 477,622 302,712 179产)其他投资(非流动资产) 4,343,602 4,126,878 494,872 86,180 136,651应收账款(流动资产) 2,020,796 1,715,412 1,229,436 983,459 535,528存货(流动资产) 0 0 0 5,483 1,701现金及银行结存(流动资产) 12,612,140 10,408,257 6,043,696 3,067,928 2,948,757应付帐款(流动负债) 2,244,114 1,380,464 696,511 244,647 117,062银行贷款(流动负债) 7,369,350 5,298,947 202,322 0 292,184非流动银行贷款(非流动负0 0 0 0 0债)总资产56,804,365 35,830,114 17,505,765 9,855,557 6,925,444总负债28,340,530 14,073,170 5,327,258 2,834,631 1,755,048股份数目1,839,814,008 1,835,730,235 1,818,890,059 1,795,031,443 1,788,574,647 单位千千千千千币种人民币人民币人民币人民币人民币以06、07年为例分析:腾讯公司2007年末的资产总额为6,985,004千元。

其经营规模比较大,2007年末数比2006年末数4,650,572千元增加2,334,432千元,增幅为5.02%。

从负责总额来看,2007年末负责总额为1,709,561。

2007年末数比2006年末数932,816千元增加776,745千元,增幅为83.3%。

2007年末所有者权益总额为5,275,433千元比2006年末3,717,756千元增加1,557,677千元,增幅为41.9%。

利润表2011年年报2010年年报2009年年报2008年年报2007年年报营业额28,496,072 19,646,031 12,439,960 7,154,544 3,820,923税项-1,874,238 -1,797,924 -819,120 -289,245 33,505除税前盈利12,099,069 9,913,133 6,040,731 3,104,895 1,534,503除税后盈利10,224,831 8,115,209 5,221,611 2,815,650 1,568,008少数股东权益-21,748 -61,584 -65,965 -31,073 -1,988股息0 0 639,264 554,604 257,803股东应占盈利/(亏损) 10,203,083 8,053,625 5,155,646 2,784,577 1,566,020除税及股息后盈利/(亏损)10,203,083 8,053,625 4,516,382 2,229,973 1,308,217基本每股盈利(元) 561 443 286 155 88摊薄每股盈利(元) 549 433 279 151 85每股股息(元) 61 47 35 35 15销售成本9,928,308 6,320,200 3,889,468 2,170,421 1,117,557折旧1,207,732 669,860 405,876 264,360 147,326销售及分销费用1,920,853 945,370 581,468 518,147 297,439一般及行政费用5,283,154 2,836,226 2,026,347 1,332,207 840,113利息费用/融资成本72,537 35,027 1,953 140,732 100,192毛利18,567,764 13,325,831 8,550,492 4,984,123 2,703,366经营盈利12,253,550 9,838,213 6,020,478 3,245,974 1,635,026应占联营公司盈利/(亏损)-189,986 75,758 22,206 -347 -331单位千千千千千币种人民币人民币人民币人民币人民币以06、07为例:2007年的主营业务利润率=1061161/3814391*100%=27.8% 2006年的主营业务利润率=767579/2792141*100%=27.4%2007年比2006年提高了0.4个百分点,说明盈利能力又所提高。