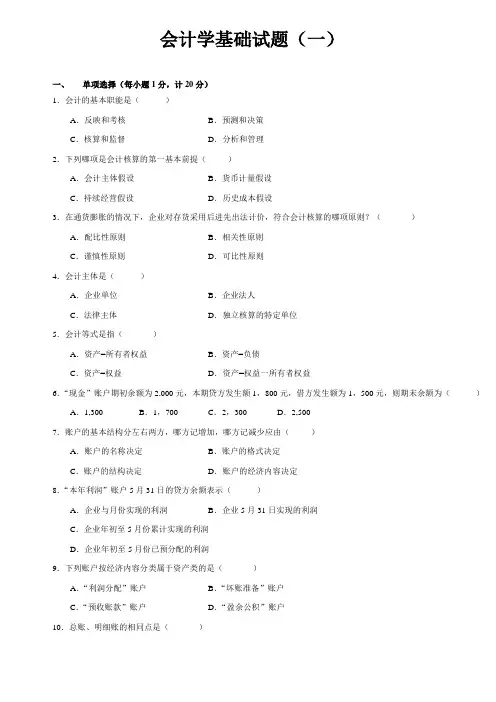

初级会计学练习

- 格式:doc

- 大小:48.50 KB

- 文档页数:4

1 初级会计学练习

一、某工业企业为一般纳税人,增值税率为17%。2013年8月发生以下经济业务:(所有单价是指不含税价格)

1、向新华工厂购进甲材料200吨,单价100元,货款已支付。

2、购进甲材料一批,货款未付。具体资料如下:

进货单位 单位 数量 单价 金额(元)

光明工厂 吨 300 100 30000

跃华工厂 吨 500 100

50000

3、以银行存款1000元支付购买甲材料的运杂费。

4、向东风工厂购进乙材料400千克,单价30元,材料已入库,货款已付。

5、购进下列材料一批,材料已验收入库,货款已付。具体资料如下:

进货单位 进货品种 单位 数量 单价 金额(元)

八一工厂 丙材料 千克 1000 20 20000

八一工厂 丁材料 千克 100 15 1500

6、以现金支付购买丙材料和丁材料的运杂费880元,按重量比例分配。

7、向光明工厂购进甲材料500吨,单价100元,原先预付货款30000元,余款已付。

8、以现金支付购买甲材料的运杂费180元。

9、以银行存款偿还前欠光明工厂和跃华工厂的购料款。

10、上述材料均已入库,结转入库材料的采购成本。

要求:根据以上经济业务编制会计分录。

二、某工业企业2013年6月有关经济业务如下:

1、车间、厂部从仓库领用材料如下表:

发出材料汇总表金额 单位:元

领用单位 甲材料 乙材料 丙材料 丁材料 合计 数量 金额 数量 金额 数量 金额 数量 金额

车间-A产品 500 505000 200 20100 300 6000 531100

车间-B产品 400 404000 100 10050 200 4000 418050

车间一般耗用 200 4000 60 3000 7000

900 90900 300 30150 700 14000 60 3000 956150

2、计算本月应付职工工资,如下表:

工资结算表

工资结算部门 金额(元)

生产车间-A产品 118000

生产车间-B产品 56000

生产车间管理人员 6000

合 计 180000

2 3、从银行提取现金180000元,以备发工资。

4、用现金发放职工工资180000元。

5、以银行存款支付本月电费16500元,如下表:

耗电表

部 门 耗用金额(元)

生产车间-A产品 10050

生产车间-B产品 5040

生产车间一般耗电 1410

合 计 16500

6、以银行存款支付厂部办公费300元。

7、以银行存款预付第三季度报刊杂志费900元。

8、按规定的折旧率,计提本月固定资产折旧费7980元,其中生产车间折旧费6000元,管理部门折旧费1980元。

9、本月支付车间设备修理费3200元。

10、 结转本月制造费用,按2:1比例分配。

11、 A产品500件全部完工验收入库,结转其实际成本;B产品未完工。

试编制会计分录,并作必要的计算分配。

三、某工业企业2013年9月有关交易或事项如下,试编制会计分录。

1、销售给五一工厂A产品300件,单位售价1700元;B产品150件,单位售价150元,货款已收存银行。

2、以银行存款支付销售A、B产品的运杂费300元。

3、销售给向阳工厂A产品200件,单位售价1700元;B产品50件,单位售价150元。原预收货款10000元,其余部分尚未收回。

4、以银行存款支付销售A、B产品的运输费110元。

5、按照合同向宏大公司发出C产品200件,单位售价240元,用银行存款代垫运杂费470元,货款及运费尚未收回。

6、结转本月已销售A、B、C产品的实际生产成本(单位产品的实际生产成本为A产品1400元、B产品120元、C产品150元)。

7、按规定的税率(销售收入的5%)计算应缴纳的销售税金。

8、销售多余材料500千克,单价120元,单位成本100元,款已收讫。

四、某工业企业2013年3月有关交易或事项如下,试编制会计分录。

1、 由于购货方违约,按合同规定收取罚款2500元,存入银行。

2、没收购货方逾期未退回随同产品出售的包装物押金2000元。

3、以银行存款8000元支付罚款。

4、结转本月的主营业务收入1700000元、其他业务收入500000元和营业外收入。

5、结转本月的成本费用,其中:主营业务成本100万元、其他业务成本30万元、营业税金及附加17万元、销售费用3万元、管理费用20万元、财务费用1万元、营业外支出0.8万元。

6、按25%的税率计算企业应缴纳的所得税。 3 7、按规定计算应分配给投资者的利润为12万元。

8、按税后利润的10%计算应留用的盈余公积金。

四、 综合练习

某企业为一般纳税人,增值税税率为17%。2013年12月发生下列交易或事项,试编制会计分录。

1. 经理王力预借差旅费4000元,以现金付讫。

2. 购买A材料100件,单价200元,增值税3400元,款已付。

3. 购入B材料200件,单价500元,增值税17000元,款未付。

4. 以转账支票支付A、B两种材料的运杂费和装卸费1500元,按两种材料的采购数量比例分摊。

5. 王力回来报销差旅费4800元,不足部分以现金支付。

6. 所购A、B材料入库。

7. 生产车间生产甲产品耗用A材料15000元,耗用B材料23000元;生产车间生产乙产品耗用A材料10000元,耗用B材料18000元。

8. 生产车间一般耗用材料5000元;管理部门耗用材料2000元。

9. 支付生产车间的水电费2500元,其中:生产甲产品用水电费1200元,生产乙产品用水电费1000元,车间一般用水电费300元。

10. 支付下一季度车间财产保险费1200元。

11. 摊销生产车间应负担的财产保险费400元。

12. 计提固定资产折旧5600元,其中:生产车间折旧费3800元,管理部门折旧费1800元。

13. 月末分配工资180000元,其中:生产甲产品的工人工资70000元,生产乙产品的工人工资60000元,生产车间管理人员工资5000元,行政管理人员工资45000元。

14. 按工资总额的14%计提职工福利费。

15. 本期生产车间固定资产大修理费用2000元,以银行存款支付。

16. 本月应付短期借款利息260元,同时支付本季度的短期借款利息共780元。

17. 结转本月发生的制造费用并按甲、乙两种产品的生产工时比例进行分配,甲乙产品的生产工时分别是2500小时和1800小时。

18. 甲、乙产品均在本月全部完工,结转完工产品的成本。

19. 销售甲产品取得收入300000元,增值税51000元,款已收回。

20. 销售乙产品取得收入150000元,增值税25500元,款未收回。

21. 结转已售甲、乙产品的成本,分别是120000元和80000元。

22. 按销售收入的10%计算销售税金45000元。

23. 销售多余的材料取得收入5000元,该材料的采购成本为3500元。

24. 以转账支票支付广告费2000元,展览费500元。

25. 购买计算机10台,共计45000元,用于财务部门实现会计电算化。

26. 接受新华公司投资的货币资金50万元。

27. 取得罚款收入3600元。

28. 支付税收滞纳金1000元。

29. 结转本月取得的各项收入和发生的各项成本费用支出。

30. 计算并结转所得税。

31. 提取法定盈余公积金7000元,提取法定公益金3500元。 4 32. 计算应向投资者分配的利润7900元。

33. 年末结转本年度实现的净利润250000元。

34. 年末结转本年度已分配的利润180000元,其中:提取法定盈余公积金100000元,提取法定公益金50000元,应付利润30000元。

财产清查练习

一、练习银行存款余额调节表表的编制。

资料:

1、某工业企业2013年5月银行存款日记账20日至月末所记的经济业务如下:

(1)20日开出支票支付购入材料的货款3360元。

(2)21日存入销货款转账支票2500元。

(3)24日开出支票支付购料款运杂费1000元。

(4)26日开出支票支付下季度的房租4000元。

(5)27日收到销货款转账支票24250元。

(6)30日开出支票支付日常零星费用500元。

(7)31日银行存款日记账余额为84340元。

2、银行对账单所列20日至月末的经济业务如下:

(1)20日结算银行存款利息1980元。

(2)22日收到企业开出的支票,金额为3360元。

(3)24日收到销售款转账支票2500元。

(4)26日银行为企业代付水电费3300元。

(5)27日收到企业开出的支票,金额为1000元。

(6)30日代收外地企业汇来货款3500元。

(7)31日银行对账单余额为66770元。

要求:根据以上资料,编制银行存款余额调节表,调节未达账项,并计算出调节后的银行存款余额。

二、练习财产清查结果的处理。

1、甲材料账面余额为4800千克,单价50元,共计240000元。实存为4790千克,盘亏10千克,经查系材料定额内损耗,批准后转入管理费用。

2、B材料账面余额为398千克,单价45元,共计17910元,清查时发现全部毁损,废料估价为148元。经查是由于暴风雨袭击仓库所致,应向保险公司索赔5000元,经批准后作为营业外支出处理。

3、C材料账面余额为365千克,单价160元,实存为360千克,盘亏5千克。经查系保管人员责任心不强造成的损失,经批准责令其赔款,赔款尚未收到。

4、盘盈机器设备一台,重置价值为570000元,经鉴定为七成新,经批准按其净值转作营业外收入。

5、盘亏设备一台,账面价值为65万元,已提折旧40万元,经批准按其净值转作营业外支出。

要求:根据上述资料,编制会计分录。