资本资产定价模型的基本假设

- 格式:docx

- 大小:11.23 KB

- 文档页数:3

资本资产定价模型的基本假设

一、引言

资本资产定价模型(Capital Asset Pricing Model,CAPM)是现代金融学的基石之一,被广泛应用于资本市场的实证研究和投资组合的构建。CAPM基于一系列基本假设,这些假设为模型的建立提供了理论基础。本文将对CAPM的基本假设进行详细探讨。

二、CAPM的基本假设

CAPM的基本假设主要包括市场有效性假设、投资者效用函数假设、投资者行为假设以及市场均衡假设。

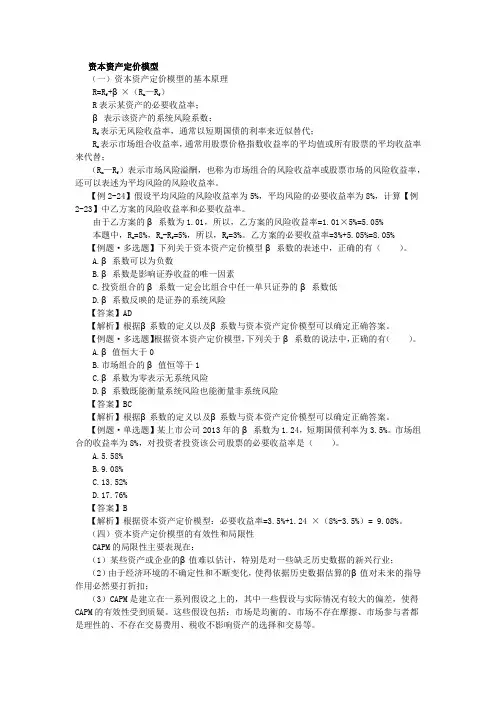

2.1 市场有效性假设

市场有效性假设是CAPM的核心假设之一,它认为市场是高度有效的,即市场上的所有信息都能够迅速反映在资产的价格中。市场有效性假设分为三个形式:弱式市场有效、半强式市场有效和强式市场有效。其中,强式市场有效假设是最严格的,认为所有的信息,包括公开和非公开信息,都能够得到充分的反映。

2.2 投资者效用函数假设

投资者效用函数假设是CAPM的第二个基本假设,它认为投资者在做出投资决策时会考虑风险和收益之间的权衡。投资者的效用函数通常是在最大化预期收益的同时最小化风险,这就要求投资者能够对不同的资产进行合理的风险评估。

2.3 投资者行为假设

投资者行为假设是CAPM的第三个基本假设,它认为投资者是理性的,并且在做出投资决策时会充分考虑所有可用的信息。投资者会根据这些信息对资产的预期收益和风险进行评估,并决定是否购买或出售资产。 2.4 市场均衡假设

市场均衡假设是CAPM的第四个基本假设,它认为市场上的所有资产都处于均衡状态。在市场均衡下,投资者通过配置投资组合来实现最优的风险和收益平衡。

三、基本假设的影响

CAPM的基本假设对模型的适用性和预测能力产生了重要影响。

3.1 市场有效性假设的影响

市场有效性假设是CAPM的核心,它为投资者提供了一个基于市场价格的参考标准。这个假设使得投资者能够用市场指数来衡量投资组合的风险和收益。

3.2 投资者效用函数假设的影响

投资者效用函数假设对投资者的风险偏好和理性程度产生了影响。不同的效用函数可以反映不同的风险偏好,从而对投资者的投资决策产生影响。

3.3 投资者行为假设的影响

投资者行为假设认为投资者是理性的,但现实中投资者的行为往往存在一定的非理性因素。研究者可以通过对投资者行为的研究来修正CAPM,提高模型的预测能力。

3.4 市场均衡假设的影响

市场均衡假设为投资者提供了一个选择最优投资组合的方法。投资者可以通过持有风险资产和无风险资产来实现最优的风险和收益平衡。

四、结论

CAPM的基本假设对模型的适用性和预测能力具有重要影响。尽管这些假设有一定的局限性,但它们为模型的建立提供了理论基础。未来的研究可以继续对CAPM的基本假设进行探讨,并通过对投资者行为的研究来改进和修正模型,提高其预测能力和解释力。 参考文献

[1] Sharpe, W.F. (1964). “Capital Asset Prices: A Theory of Market

Equilibrium under Conditions of Risk”. The Journal of Finance. 19 (3):

425–442. [2] Fama, E.F. and French, K.R. (1992). “The Cross-Section of

Expected Stock Returns”. Journal of Finance. 47 (2): 427–465.