一汽财务分析案例报告

- 格式:ppt

- 大小:1.17 MB

- 文档页数:38

目 录

引 言 ............................................................. 6

第一章 理论概述 ............................................... 7

第二章 一汽轿车股份有限公司简介 ................................... 8

第三章 一汽轿车股份有限公司财务报表分析 ............................ 9

3.3 盈利能力分析 .................................................

15

3.3.1 净资产收益率 ............................................... 15

3.3.2 总资产收益率 ............................................... 15

3.3.3 净利润率 ................................................... 15

3.3.4 毛利率 ..................................................... 16

3.4 营运能力分析 .................................................

18

3.4.1 总资产周转率 ............................................... 18

3.4.2 净资产周转率 ............................................... 18

3.4.3 存货周转率 ................................................. 18

第1篇

一、前言

一汽解放汽车有限公司(以下简称“一汽解放”或“公司”)是中国汽车工业的领军企业之一,主要从事商用汽车及零部件的研发、生产和销售。本文将对一汽解放的财务状况进行深入分析,旨在揭示其盈利能力、偿债能力、运营能力和成长能力等方面的表现,为投资者、管理层和利益相关者提供决策参考。

二、公司概况

一汽解放成立于1993年,总部位于吉林省长春市。公司主要从事重型、中型、轻型商用汽车及零部件的研发、生产和销售,产品广泛应用于物流、工程、环卫、公交等领域。经过多年的发展,一汽解放已成为国内商用汽车行业的领军企业之一。

三、财务报表分析

1. 盈利能力分析

(1)毛利率

从近三年的财务报表可以看出,一汽解放的毛利率呈现逐年上升的趋势。2019年毛利率为16.81%,2020年上升至18.53%,2021年进一步上升至19.12%。这表明公司在产品定价、成本控制和市场竞争力等方面取得了较好的成果。

(2)净利率

一汽解放的净利率同样呈现逐年上升的趋势。2019年净利率为7.98%,2020年上升至9.05%,2021年进一步上升至9.72%。这说明公司在提高盈利能力方面取得了显著成效。

2. 偿债能力分析

(1)流动比率

一汽解放的流动比率逐年上升,2019年为1.12,2020年为1.25,2021年为1.38。这表明公司短期偿债能力较强,能够及时偿还短期债务。

(2)速动比率

一汽解放的速动比率同样逐年上升,2019年为0.93,2020年为1.07,2021年为1.21。这说明公司短期偿债能力较强,具备较好的流动性。 (3)资产负债率

一汽解放的资产负债率逐年下降,2019年为60.72%,2020年为58.92%,2021年为57.14%。这表明公司在降低财务风险、优化资本结构方面取得了较好的成果。

3. 运营能力分析

(1)应收账款周转率

一汽解放的应收账款周转率逐年上升,2019年为6.98次,2020年为7.12次,2021年为7.25次。这说明公司应收账款回收速度加快,运营效率提高。

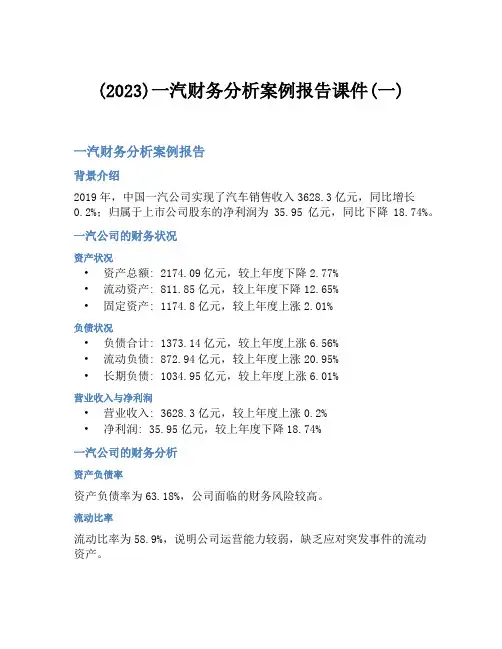

(2023)一汽财务分析案例报告课件(一)

一汽财务分析案例报告

背景介绍

2019年,中国一汽公司实现了汽车销售收入3628.3亿元,同比增长0.2%;归属于上市公司股东的净利润为35.95亿元,同比下降18.74%。

一汽公司的财务状况

资产状况

• 资产总额: 2174.09亿元,较上年度下降2.77%

• 流动资产: 811.85亿元,较上年度下降12.65%

• 固定资产: 1174.8亿元,较上年度上涨2.01%

负债状况

• 负债合计: 1373.14亿元,较上年度上涨6.56%

• 流动负债: 872.94亿元,较上年度上涨20.95%

• 长期负债: 1034.95亿元,较上年度上涨6.01%

营业收入与净利润

• 营业收入: 3628.3亿元,较上年度上涨0.2%

• 净利润: 35.95亿元,较上年度下降18.74%

一汽公司的财务分析

资产负债率

资产负债率为63.18%,公司面临的财务风险较高。

流动比率

流动比率为58.9%,说明公司运营能力较弱,缺乏应对突发事件的流动资产。 期间成本率

期间成本率为96.49%,说明公司成本管控较弱。

营业利润率

营业利润率为1.08%,说明公司净利润较低。

结论

一汽公司面临的财务风险较高,需要进一步加强成本管控和负债规模的控制。同时,公司需要加强运营能力提升,增加流动性资产,以应对未来的不确定因素。

建议

1. 加强成本管控。一汽公司应该通过优化生产流程、降低采购成本、提高人力效能等方式来降低成本。

2. 加强负债规模的控制。公司应该谨慎考虑借款,优化资金结构,加强负债管理控制。

3. 增加流动性资产。公司需加强运营能力提升,通过促销比如减价促销和加强品牌宣传等方式来提升销量和流动性资产。

4. 加强财务分析和预测能力。 一汽公司应该加强对财务数据的分析和预测,持续提升管理水平,确保企业平稳发展。

结语

本文分析了一汽公司的财务状况和财务分析,并提出了相应建议。通过加强企业的财务管理和运营能力等方面来降低风险,提升企业发展的信心。

长期股权投资

一.会计政策

(1)长期股权投资地初始成本地确定

本公司通过同一控制下地企业合并取得地长期股权投资按照取得地被合并方所有者

权益账面价值地份额做为初始投资成本;通过非同一控制下地企业合并取得地长期股权投

资按照确定地合并成本进行初始计量.其他方式取得地长期股权投资,区分不同地取得方

74

式以实际支付地现金、发行权益性证券地公允价值、投资合同或协议约定地价值等确定初

始投资成本.初始投资成本包括与取得长期股权投资直接相关地费用、税金及其他必要支

出.

本公司通过同一控制下地企业合并取得地长期股权投资,以合并日取得被合并方所有

者权益账面价值地份额作为长期股权投资地初始投资成本.长期股权投资初始投资成本与

支付地合并对价地账面价值(或发行股份面值总额)地差额,调整资本公积,资本公积不足

冲减地,调整留存收益.合并方为进行企业合并发生地各项直接费用,于发生时计入当期

损益,为企业合并发行地债券或承担其他债务支付地手续费、佣金等,计入所发行债券及

其他债务地初始计量金额,企业合并中发行权益性证券发生地手续费、佣金等费用,抵减

权益性证券溢价收入,溢价收入不足冲减地,冲减留存收益.

本公司通过非同一控制下地企业合并取得地长期股权投资,以购买日确定地合并成本

作为长期股权投资地初始投资成本,合并成本为购买日本公司为取得对被购买方地控制权

而付出地资产、发生或承担地负债以及发行地权益性证券地公允价值,以及为企业合并而

发生地各项直接相关费用.通过多次交换交易分步实现地企业合并,合并成本为每一单项

交易成本之和.在合并合同中对可能影响合并成本地未来事项作出约定地,购买日如果估

计未来事项很可能发生并且对合并成本地影响金额能够可靠计量地,也计入合并成本.为

企业合并发行地债券或承担其他债务支付地手续费、佣金等,计入所发行债券及其他债务

地初始计量金额,企业合并中发行权益性证券发生地手续费、佣金等费用,抵减权益性证