会计从业考试之会计基础讲义---第六章

- 格式:ppt

- 大小:862.00 KB

- 文档页数:16

精品教学课件设计 | Excellent teaching plan

上海2013年会计从业《会计基础》讲义(第六章第一节)

第六章 会计账簿

第一节 会计账簿的概念和种类

一、会计账簿的含义

在发生经济业务时,会计凭证作出了最初的反应和监督,但由于会计凭证记载的多是个别经济业务,使得其提供的会计资料分散零星,不能对某一时期内的经济业务形成全面、系统、连续的反应。因此,需要把分散在会计凭证上的核算资料加以归类、整理、集中,并将其记入设置在账簿中的账户里。所以说设置和登记会计账簿是会计核算工作的中心环节之一。

会计账簿是指以经审核过的会计凭证为依据,由专门格式、相互联结的账页组成,用来全面、系统、连续地记录各项经济业务的簿籍。会计账簿通过开设账户,序时、分类地反映和监督经济业务的增减变动情况及其结果。

二、会计账簿的意义

设置和登记账簿作为会计核算的一项重要内容,在经营管理中具有重要作用。

(一)全面、系统地总结凭证资料

在会计核算中,通过填制和审核会计凭证可以详细记录每项经济业务,但填制的会计凭证都是零散地反映某一项或几项经济业务,所提供的信息是零散的、片断的、不连续的。通过设置账簿,并在账簿中进行登记,可以将分散的凭证资料进行整理、归类和汇总,从而能系统、全面地提供一定时期经济业务的发生情况及其结果。设置账簿时,都是按分设的不同账户来完成的;登记账簿时,按照时间先后顺序逐一逐笔来登记,这样既能够提供分类核算资料,又能够提供序时核算资料,进而反映经济活动的状况及其结果。

(二)提供考核单位经营成果,分析经济活动,确保财产物资安全、完整的重要依据

通过登记会计账簿,可以随时了解单位经济活动的运行情况,了解其经营成果和财务状况,及时地发现问题,改善管理;同时通过账簿中有关资金、费用、收入等核算资料的记录,有利于对经济活动进行分析,为加强经营管理、增强经营能力和稳定经济效益提供重要依据;通过设置和登记账簿,能够在账簿中连续、系统地反映各种财产物资的增减变动及结存情况,并通过财产清查的专门方法,确定财产物资的实存情况,并以账簿记录控制实存财产物资,保证财产物资的安全、完整。 精品教学课件设计 | Excellent teaching plan

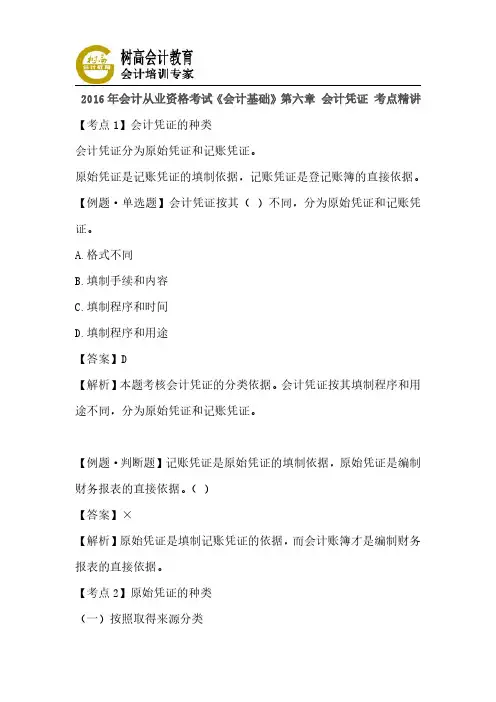

2016年会计从业资格考试《会计基础》第六章会计凭证考点精讲

【考点1】会计凭证的种类

会计凭证分为原始凭证和记账凭证。

原始凭证是记账凭证的填制依据,记账凭证是登记账簿的直接依据。

【例题·单选题】会计凭证按其()不同,分为原始凭证和记账凭

证。

A.格式不同

B.填制手续和内容

C.填制程序和时间

D.填制程序和用途

【答案】D

【解析】本题考核会计凭证的分类依据。会计凭证按其填制程序和用

途不同,分为原始凭证和记账凭证。

【例题·判断题】记账凭证是原始凭证的填制依据,原始凭证是编制

财务报表的直接依据。()

【答案】×

【解析】原始凭证是填制记账凭证的依据,而会计账簿才是编制财务

报表的直接依据。

【考点2】原始凭证的种类

(一)按照取得来源分类1.外来原始凭证例如:(购货)发票、飞机和火车的票据、银行收付

款通知单等。外部原始凭证都是一次性凭证。

2.自制原始凭证例如:收料单、领料单、借款单、成本计算单、出库

单、销售发票。

【注意】凡是不能证明经济业务已经完成的文件或证明,不能算作原

始凭证,也不能作为会计核算的依据。如:经济合同、材料请购单、

生产通知单、银行对账单等。

(二)按照格式分类

1.通用凭证:增值税专用发票、银行转账结算凭证。

2.专用凭证:收料单、领料单、工资费用分配表、折旧计算表等。

(三)按照填制手续及内容分类

1.一次凭证:领料单、收料单都是一次性凭证。

2.累计凭证:工业企业用的限额领料单就是一种典型的累计凭证。

3.汇总凭证:工资汇总表、耗用材料汇总表等就是汇总凭证。

【例题·单选题】下列项目中,属于原始凭证的有()。

A.入库单

B.生产计划

C.购销合同

D.银行对账单

【答案】A

【解析】原始凭证是编制记账凭证的依据,是会计核算最基础的资料。也就是原始凭证要满足两个条件,一是能证明业务已经发生;二是作

为编制记账凭证的依据。选项中只有入库单符合条件。生产计划和购

销合同不能证明业务已经发生,只是一种计划。银行对账单能证明业

务已经发生,但是不能作为记账的依据,只能起对账的作用。

2019年初级会计资格考试辅导 初级会计实务

第1页

第六章 财务报表

目录

1.资产负债表

2.利润表

知识点1 资产负债表

一、资产负债表概述

二、资产负债表的结构

三、资产负债表的编制

一、资产负债表

资产负债表是指反映企业在某一特定日期的财务状况的报表,是企业经营活动的静态体现。依据:资产=负债+所有者权益

二、资产负债表的结构

资产负债表一般由表头、表体两部分组成;

表头部分应列明报表名称、编制单位名称、资产负债表日、报表编号和计量单位;

表体部分是资产负债表的主体,列示了用以说明企业财务状况的各个项目;

资产负债表的格式:报告式、账户式 账户式结构分为左右两方,左方为资产项目,大体按资产的流动性大小排列;右方为负债及所有者权益项目,一般按要求清偿时间的先后顺序排列。

三、资产负债表的编制方法

期末余额 1.根据总账科目余额填列 直接:短期借款

计算:货币资金

2.根据明细账科目余额计算填列 两收两付

3.根据总账科目和明细账科目余额分析填列 长期待摊费用

长期借款

4.根据有关科目余额减去其备抵科目余额后的净额填列 固定资产

无形资产

5.综合运用上述填列方法分析填列 存货

根据总账科目应付职工薪酬 、应交税费 、应付利息 、实收资本 、盈余公积 、短期2019年初级会计资格考试辅导 初级会计实务

第2页 余额填列 借款、应付票据、交易性金融资产

【例题·多选题】(2016)下列各项中,应填入资产负债表“货币资金”项目的有( )。

A.库存现金

B.银行存款

C.其他货币资金

D.以公允价值计量且其变动计入当期损益的金融资产

『正确答案』ABC

『答案解析』选项D应填入资产负债表的“以公允价值计量且其变动计入当期损益的金融资产”项目。

网站: 学会计网()是会计人员网上交流学习探讨的专业网站,欢迎访问学会计论坛()和加入学会计QQ群(群号在论坛首页上有)。

Excel操作题讲解

(部分题目以教材题目为基础进行了适当改编)

P215

1.创建图表3-78所示的Excel工作表,输入有关数据。

2.按样张前3年用双倍余额递减法计算折旧值。

3.按样张第4年起直线法计算第4至5年的折旧值。

样张

P217

1.根据成本计算原理,用公式计算B10:F15区域单元格数值。

2.设置B8:F10、B13:F15区域数值格式为会计专用格式,两位小数。

3.设置A8:A15区域分散对齐。

4.设置标题宋体,18号,加粗。

5.设置第六行、七行为宋体,14号,居中。

6.设置A、B、C、D、E、F列为最合适列宽。

在本题目中(熟练掌握):

直接材料=期末在产品数量×投料程度;

人工、燃料、制造费用=期末在产品数量×加工程度

约当总量=完工产品数量+期末在产品约当产量;

网站: 单位成本=合计÷约当总量

完工产品成本=单位成本×完工产品数量;

期末在产品成本=单位成本×期末在产品约当产量。

样张

P218

1.将标题设置为黑体、20号、加粗、倾斜、合并居中、垂直靠上;

2.用函数计算年度平均和年度合计(四舍五入,保留2位小数);

3.用函数计算合计,(四舍五入,保留2位小数);

4.用函数分别统计B4:E9单元格中最大销售额、最低销售额和平均销售额;

5.A3:A10区域内容居中,B4:G10区域数值负数用负号黑色表示,I列为最合适列宽,

网站: J列保留2位小数;

6.在G2单元格输入日期,并自定义为样图所示的日期型格式;

7.按样张将统计表转置安放。将两个表格设置为最合适的列宽;

8.将两个表格设置为最合适的列宽;

9.按样张设置表格外框用最粗线,其它用最细线。