利润率的表现形式及其计算方法

- 格式:doc

- 大小:33.50 KB

- 文档页数:2

如何使用百分比进行加减运算使用百分比进行加减运算是数学中的一项基础技能,它在日常生活中的应用也非常广泛。

无论是在商务领域还是在生活中,我们都会遇到需要进行百分比加减运算的情况。

本文将介绍如何使用百分比进行加减运算,以及一些实际应用。

一、百分比的定义与计算方法首先,我们来回顾一下百分比的定义:百分比是指把一个数表示为百分数的形式,即以百分之一作为基数,用百分号“%”表示。

百分数可以将一个数表示为几十分之几或几百分之几。

在进行加减运算时,我们可以使用以下计算方法:1. 百分数的加减法:当百分数加减整数时,可以将整数转化为百分数,然后按照加减法的规则进行运算。

例如:计算35% + 20,可以将20转化为百分数,即20%。

然后按照百分数的加法规则进行计算。

2. 百分数的乘法与除法:百分数的乘法是指将一个数与一个百分数相乘,可以转化为将这个数乘以百分数的百分之一。

例如:计算75%的9倍,可以将9转化为百分数的形式,即900%。

然后按照百分数的乘法规则进行计算。

百分数的除法是指将一个数除以一个百分数,可以转化为将这个数除以百分数的百分之一。

例如:计算120除以20%,可以将20%转化为百分数的形式,即20。

然后按照百分数的除法规则进行计算。

二、使用百分比进行加减运算的实际应用1. 商务中的折扣计算在商业领域,折扣计算是一种常见的使用百分比进行加减运算的实际应用。

商家通常会对商品进行折扣促销,顾客需要计算折扣后的实际价格。

例如,一件原价100元的商品打7折,我们需要计算出打折后的价格。

可采用如下计算方法:打折后的价格 = 原价 ×折扣百分数打折后的价格 = 100元 × 70% = 70元2. 财务中的利润率计算在财务分析中,利润率是指企业净利润占销售收入的比例。

利润率计算需要使用百分比进行加减运算。

例如,某企业的净利润为100万元,销售收入为500万元,我们需要计算出该企业的利润率。

可采用如下计算方法:利润率 = 净利润 ÷销售收入 × 100%利润率 = 100万元 ÷ 500万元 × 100% = 20%3. 环境中的增减百分比计算在环境监测中,经常需要计算一些指标的增减百分比,以评估环境变化的幅度。

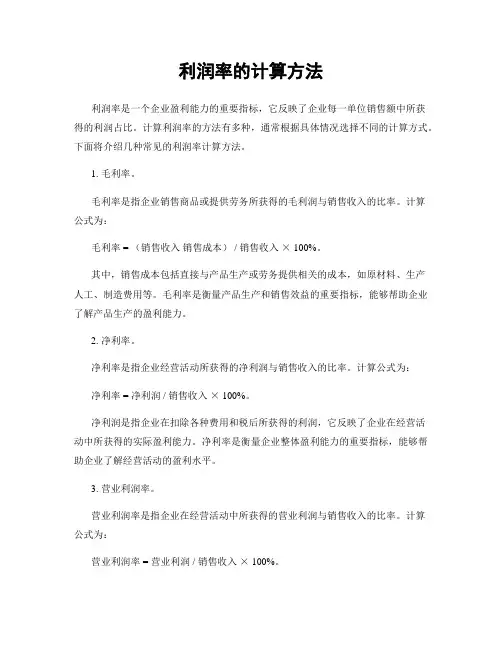

利润率的计算方法利润率是一个企业盈利能力的重要指标,它反映了企业每一单位销售额中所获得的利润占比。

计算利润率的方法有多种,通常根据具体情况选择不同的计算方式。

下面将介绍几种常见的利润率计算方法。

1. 毛利率。

毛利率是指企业销售商品或提供劳务所获得的毛利润与销售收入的比率。

计算公式为:毛利率 = (销售收入销售成本) / 销售收入× 100%。

其中,销售成本包括直接与产品生产或劳务提供相关的成本,如原材料、生产人工、制造费用等。

毛利率是衡量产品生产和销售效益的重要指标,能够帮助企业了解产品生产的盈利能力。

2. 净利率。

净利率是指企业经营活动所获得的净利润与销售收入的比率。

计算公式为:净利率 = 净利润 / 销售收入× 100%。

净利润是指企业在扣除各种费用和税后所获得的利润,它反映了企业在经营活动中所获得的实际盈利能力。

净利率是衡量企业整体盈利能力的重要指标,能够帮助企业了解经营活动的盈利水平。

3. 营业利润率。

营业利润率是指企业在经营活动中所获得的营业利润与销售收入的比率。

计算公式为:营业利润率 = 营业利润 / 销售收入× 100%。

营业利润是指企业在扣除营业成本、营业费用和管理费用后所获得的利润,它反映了企业在经营活动中所获得的盈利能力。

营业利润率能够帮助企业了解经营活动的盈利水平,是衡量企业经营效益的重要指标。

4. 总资产利润率。

总资产利润率是指企业利润与总资产的比率,它反映了企业利润与资产的关系。

计算公式为:总资产利润率 = 净利润 / 总资产× 100%。

总资产利润率能够帮助企业了解资产运营的盈利能力,是衡量企业资产盈利能力的重要指标。

通过总资产利润率的计算,企业可以评估资产的盈利能力,从而合理配置资产,提高资产利用效率。

5. 净资产利润率。

净资产利润率是指企业利润与净资产的比率,它反映了企业利润与净资产的关系。

计算公式为:净资产利润率 = 净利润 / 净资产× 100%。

自考马克思主义基本原理概论串讲之产业资本的利润和平均利润一、剩余价值转化为利润生产成本资本主义企业所生产的商品的价值(W)包括三个部分:W=c+v+m。

对资本家来说,生产单位商品所耗费的不变资本和可变资本的总和,构成资本主义的生产成本。

因而商品的价值构成就发生了形式上的变化,用k代表生产成本,k=c+v,则商品价值W=c+v+m,就变为W=k+m。

资本主义的生产成本,对资本家具有至关重要的作用和意义:生产成本是资本家盈亏的界限。

生产成本的补偿是资本主义企业再生产的一个条件。

生产成本的高低是决定资本家在竞争中胜败的关键。

生产成本范畴掩盖了资本主义剥削。

剩余价值表现为全部资本耗费的产物,可变资本是剩余价值源泉的真相就被抹煞掉了,从而掩盖了资本主义剥削关系。

剩余价值转化为利润当剩余价值被看作全部预付资本产物时,剩余价值就取得了利润的形态。

所以,利润是剩余价值的转化形式。

商品价值的公式就表示为:W=k+p。

利润和剩余价值既有联系又有区别。

利润和剩余价值的联系在于,利润本质上就是剩余价值,它们同是雇佣工人的剩余劳动所创造的,数量也同样大小。

利润和剩余价值的区别在于,剩余价值是利润的本质,利润是剩余价值的转化形式;剩余价值是可变资本的产物,而利润则表现为全部预付资本的产物。

剩余价值转化为利润后,更加掩盖了剩余价值的真实来源。

二、剩余价值率转化为利润率1、利润率的形成剩余价值与预付总资本的比率就是利润率。

利润率=剩余价值/预付总资本,p′=m/(c+v)利润率是剩余价值率的转化形式。

利润率和剩余价值率有明显区别:二者表现不同的经济关系。

二者数量不同。

第三,剩余价值率清楚地表明剩余价值的来源是可变资本,而利润率则掩盖了剩余价值的真实来源。

影响利润率的因素影响利润率高低的主要因素有:第一,剩余价值率的高低。

第二,资本有机构成的高低。

在其他条件既定的情况下,利润率的高低同资本有机构成的高低按相反的方向发生变化。

是就整个生产部门而言,不是指个别企业来说的。

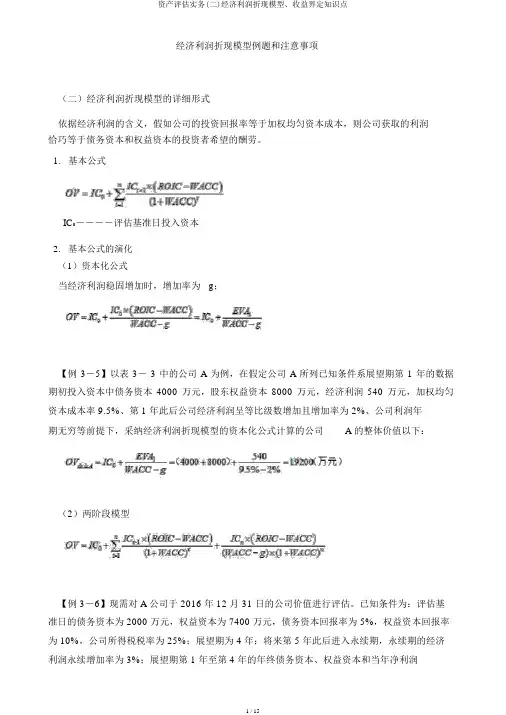

经济利润折现模型例题和注意事项(二)经济利润折现模型的详细形式依据经济利润的含义,假如公司的投资回报率等于加权均匀资本成本,则公司获取的利润恰巧等于债务资本和权益资本的投资者希望的酬劳。

1.基本公式IC0----评估基准日投入资本2.基本公式的演化(1)资本化公式当经济利润稳固增加时,增加率为 g;【例 3-5】以表 3- 3 中的公司 A 为例,在假定公司 A 所列已知条件系展望期第 1 年的数据期初投入资本中债务资本4000 万元,股东权益资本8000 万元,经济利润540 万元,加权均匀资本成本率 9.5%、第 1 年此后公司经济利润呈等比级数增加且增加率为 2%、公司利润年期无穷等前提下,采纳经济利润折现模型的资本化公式计算的公司 A 的整体价值以下:(2)两阶段模型【例 3-6】现需对 A 公司于 2016 年 12 月 31 日的公司价值进行评估。

已知条件为:评估基准日的债务资本为 2000 万元,权益资本为 7400 万元,债务资本回报率为 5%,权益资本回报率为 10%,公司所得税税率为 25%;展望期为 4 年;将来第 5 年此后进入永续期,永续期的经济利润永续增加率为 3%;展望期第 1 年至第 4 年的年终债务资本、权益资本和当年净利润水平如表 3-4 所示。

【本例前提】永续期投入资本回报率=展望期最后一期投入资本回报率。

表 3-4展望期有关数据单位:万元项目基期展望期第 1 年展望期第 2 年展望期第 3 年展望期第 4 年债务资本①2000权益资本②7400净利润鉴于上述已知条件,采纳经济利润折现模型的两阶段模型对该公司进行评估的过程和结果如表 3- 5- 1 所示。

表 3- 5- 1 评估的过程和结果单位:万元展望期第展望期第展望期第展望期第项目基期1年2年3年4年期末投入资本③=①+②9400税后净营业利润=净利润+税后利息④经济利润=期初投入资本╳(投入资本回报率-⑤)加权均匀资本成本( WACC)(%)⑤折现系数经济利润的折现值项目金额永续价值公司整体价值股东所有权益价值永续期第一年的经济利润=期初投入资本×(投入资本回报率-加权均匀资本成本)=展望期第 4 年的期末投入资本×(第 4 年投入资本回报率- 8.71%)=10630 ×(- 8.71%)=194.90 (万元)永续价值=0.7221 ×(8.71%-3%)=2464.73 (万元)对于经济利润简化表格计算过程以下表:表 3- 5- 2 经济利润数据单位:万元展望期第 1展望期第 2展望期第 3展望期第 4项目年年年年权益资本成本=②× 10%(期初740723722805数)经济利润=净利润-股权成本60120150200【提示】对于永续价值的含义此公式含义是永续期流量折到展望期最后一期时点的价值。

利润与利润率的计算和分析方法利润与利润率是衡量企业经营状况的重要指标,能够帮助企业管理者全面了解企业的盈利能力及经营成果。

本文将详细介绍利润与利润率的计算和分析方法,为企业管理者提供参考。

一、利润的计算方法:1. 利润的定义:利润是企业从销售产品或提供服务中获得的净收入,是企业在经营过程中实现的资金增值。

2. 利润的计算公式:利润 = 总收入 - 总成本总收入 = 销售额或服务收入总成本 = 直接成本 + 间接成本 + 费用支出二、利润率的计算方法:1. 利润率的定义:利润率是指每单位销售额或服务收入中所占的利润比例,可以用来评估企业经营的持续稳定性和盈利能力。

2. 利润率的计算公式:- 总利润率 = 总利润 / 总收入 × 100%- 毛利润率 = (总收入 - 总成本) / 总收入 × 100%- 净利润率 = 净利润 / 总收入 × 100%- 营业利润率 = 营业利润 / 总收入 × 100%三、利润与利润率的分析方法:1. 对比分析:- 不同期间的利润和利润率对比:通过比较不同年度或季度的利润和利润率的变化,可以判断企业的盈利能力是否提高或下降。

- 与行业平均水平的对比:与同行业的企业对比,可以了解企业在行业中的竞争力和盈利水平。

2. 差异分析:- 利润差异分析:通过比较不同产品线、不同客户群体或不同部门之间的利润差异,可以找出盈利的主要来源和不同盈利水平的原因。

- 利润率差异分析:通过对比不同产品的毛利润率、净利润率或营业利润率,可以找出利润率偏低的原因,进而优化企业运营策略。

3. 趋势分析:- 利润趋势分析:通过对比连续几个期间的利润变化趋势,可以判断企业的盈利能力是否稳定或逐渐改善或下降。

- 利润率趋势分析:通过对比连续几个期间的毛利润率、净利润率或营业利润率的变化趋势,可以了解企业的盈利能力的长期发展。

4. 贡献度分析:- 产品贡献度分析:根据不同产品或服务的销售额、成本和利润,计算出每个产品或服务对企业利润的贡献度,有助于深入了解产品结构和销售策略的效果。

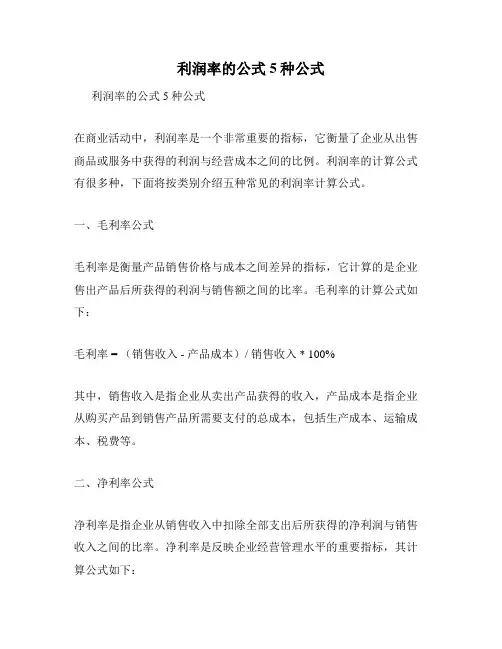

利润率的公式5种公式利润率的公式5种公式在商业活动中,利润率是一个非常重要的指标,它衡量了企业从出售商品或服务中获得的利润与经营成本之间的比例。

利润率的计算公式有很多种,下面将按类别介绍五种常见的利润率计算公式。

一、毛利率公式毛利率是衡量产品销售价格与成本之间差异的指标,它计算的是企业售出产品后所获得的利润与销售额之间的比率。

毛利率的计算公式如下:毛利率 = (销售收入 - 产品成本)/ 销售收入 * 100%其中,销售收入是指企业从卖出产品获得的收入,产品成本是指企业从购买产品到销售产品所需要支付的总成本,包括生产成本、运输成本、税费等。

二、净利率公式净利率是指企业从销售收入中扣除全部支出后所获得的净利润与销售收入之间的比率。

净利率是反映企业经营管理水平的重要指标,其计算公式如下:净利率 = (销售净利润 / 销售收入)* 100%其中,销售净利润是企业从营业收入中扣除全部支出后所剩下的净利润。

三、总利润率公式总利润率是把企业的所有收入和所有支出都考虑进去的利润率指标。

其计算公式如下:总利润率 = (全部收入 - 全部支出)/ 全部销售额 * 100%其中,全部收入是指企业从所有业务活动中所获得的收入总额,全部支出是指企业从所有业务活动中所需要支付的总支出,全部销售额则是指企业从所有业务活动中所获得的销售额总额。

四、成本利润率公式成本利润率是指企业在生产或销售过程中所应考虑的各种成本与产生的利润之间的比率。

其计算公式如下:成本利润率 = (净利润 / 成本)* 100%其中,成本包括各种生产成本、运输成本、销售成本等。

五、权益利润率公式权益利润率是指企业所有者权益所获得的利润与这些权益的总额之间的比率。

其计算公式如下:权益利润率 = (净利润 / 所有者权益)* 100%其中,所有者权益包括企业所拥有的全部资产减去所有负债后的资产余额。

综上所述,利润率是企业经营活动中非常重要的指标,它可以帮助企业了解自身盈利能力的强弱,并为企业提供对经营策略进行改良和调整的数据支持。

最简单的利润率算法

利润率是指利润与成本或销售额之间的比率。

在计算利润率时,通常会使用以下三种公式:

1.成本利润率:这是利润与成本之间的比率。

计算公式为:利润/ 成本x 100%。

例如,如果利润为10000元,成本为50000元,那么成本利润率为(10000 / 50000)x 100% = 20%。

2.销售利润率:这是利润与销售额之间的比率。

计算公式为:利润/ 销售额x 100%。

例如,如果利润为10000元,销售额为100000元,那么销售利润率为(10000 / 100000)x 100% = 10%。

3.毛利率:这是不含税售价与不含税进价之间的比率。

计算公式为:(不含税售价-不含税进价)/ 不含税进价x 100%。

例如,如果不含税售价为10000元,不含税进价为5000元,那么毛利率为(10000 -5000)/ 5000 x 100% = 100%。

以上就是最简单的利润率计算方法。

在实际应用中,可以根据企业的具体情况选择合适的利润率指标来进行分析和控制。

反映企业获利能力的指标1、销售净利率 销售净利率=(净利/销售收入)x100% 该指标反映每一元销售收入带来的净利润的多少,表示销售收入的收益水平。

从销售净利率的指标关系看,净利额与销售净利率成正比关系,而销售收入额与销售净利率成反比关系。

企业在增加销售收入额的同时,必须相应地获得更多的净利润,才能使销售净利率保持不变或有所提高。

通过分析销售净利率的升降变动,可以在扩大销售的同时,注意改进经营管理,提高盈利水平。

2、销售毛利率 销售毛利率=〔(销售收入-销售成本)/销售收入}x100% 销售毛利率是企业销售净利率的最初基础,没有足够大的毛利率便不能盈利。

3、资产净利率 资产净利率=净利润÷平均资产总额 把企业一定期间的净利与企业的资产相比较,表明企业资产利用的综合效果。

指标越高,表明资产的利用效率越高,说明企业在增加收入和节约资金使用等方面取得了良好的效果,否则相反。

资产净利率是一个综合指标,企业的资产是由投资人投入或举债形成的。

净利的多少与企业资产的多少、资产的结构、经营管理水平有着密切的关系。

为了正确评价企业经济效益的高低、挖掘提高利润水平的潜力,可以用该指标与本企业前期、与计划、与本行业平均水平和本行业内先进企业进行对比,分析形成差异的原因。

影响资产净利率高低的因素主要有:产品的价格、单位成本的高低、产品的产量和销售的数量、资金占用量的大小等。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

产值费用率计算公式产值利润率的基本介绍及计算公式产值利润率(Profit ratio of production)是指一定时期的销售利润总额与总产值之比,它表明单位产值获得的利润,反映产值与利润的关系,产值是以货币形式表现的工业企业在报告期内生产的工业产品和提供工业性劳务活动的总价值量,产值利润可以反映企业是否增产增收,一定时期的销售利润总额与总产值之比它表明单位产值获得的利润反映产值与利润的关系。

计算公式:产值利润率(%)=(利润总额/工业总产值)×100%产值利润率的提高或降低,决定于利润总额和工业总产值的增长速度,利润总额的增长速度快于工业总产值的增长速度(利润总额增长速度与产值增长速度的比值大于1),则产值利润必然提高利润总额与工业总产值同步增长(两者的速度比=1),则产值利润率持平;利润总额增长速度慢于产值增长速度(两者的速度比小于1),则产值利润率降低,说明增产未增收.拓展资料:企业利润率计算公式利润率反映企业一定时期利润水平的相对指标.利润率指标既可考核企业利润计划的完成情况,又可比较各企业之间和不同时期的经营管理水平。

利润率=利润总额/增加值×100%成本利润率=利润+成本×100%资本金利润率=利润总额/注册资本×100%边际利润率(临界收益)=1-变动成本率=边际贡献/销售收入=单位边际贡献/销售单价销售利润率计算公式销售利润率=利润总额/营业收入×100%?销售毛利率=(营业收入-营业成本)/营业收入×100%而利润总额=营业收入-营业成本-费用,因此,可以看出销售毛利率一般大于销售利润率企业利润率的表现形式④销售利润率;一定时期的销售利润总额与销售收入总额的比率,它表明单位销售收入获得的利润反映销售收入和利润的关系。

②成本利润率;一定时期的销售利润总额与销售成本总额之比,它表明单位销售成本获得的利润,反映成本与利润的关系。

利润率计算表公式Calculating profit margin is a fundamental aspect of evaluating the financial health of a business. Profit margin is a key metric that indicates how effectively a company is managing its costs and generating revenue. It is a crucial measure for investors, creditors, and management to assess the overall performance and efficiency of a company. Profit margin can be calculated using a simple formula that compares a company's net income to its total revenue.利润率计算是评估企业财务健康状况的基本方面。

利润率是一个关键指标,表明公司如何有效地管理成本并产生收入。

这是投资者、债权人和管理层评估公司整体绩效和效率的关键措施。

利润率可以使用一个简单的公式来计算,该公式将公司的净收入与总收入进行比较。

To calculate profit margin, you first need to determine the net income of the company. Net income is the total revenue minus all expenses and costs incurred by the company. This figure represents the final profit after all deductions and taxes have been accounted for. Once you have the net income figure, you can calculate theprofit margin by dividing the net income by the total revenue and multiplying by 100 to get a percentage.要计算利润率,首先需要确定公司的净收入。

利润率的表现形式及其计算方法

——2013年新课标文综Ⅰ卷第13题引发的思考

孙恒振2013年全国统一高考新课标文综Ⅰ卷第13题是一道计算利润率变化的试题,该题及答案如下:

中国H公司与美国某公司签订服装出口合同,约定服装单价为24美元,一年后交货。

H公司生产一件服装的成本是144人民币元。

签订合同时汇率为1美元=6.32人民币元,交货时为1美元=6.27人民币元。

在不考虑其他条件的情况下,H公司交货时的利润率比签约时的利润率

A.下降0.83%

B.下降0.76%

C.上升0.83%

D.上升0.76%

答案A

对于该题的答案,一线教师争议颇多,争议焦点是:这个答案唯一吗?

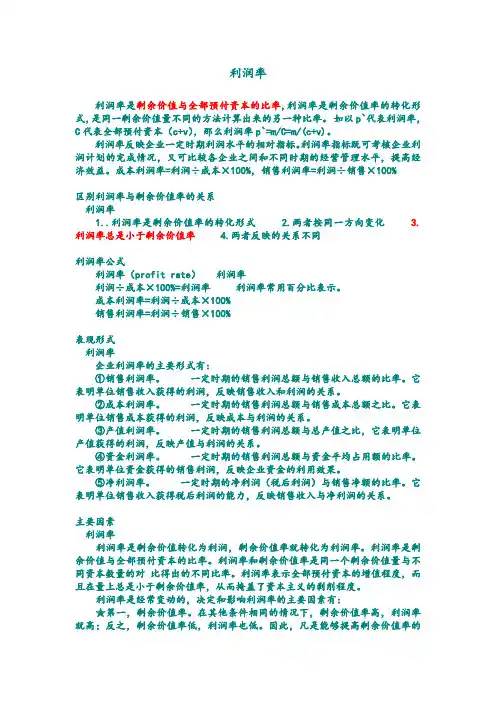

一.利润率的表现形式

按照马克思政治经济学的观点,“利润率是剩余价值额与全部预付资本的比率”(《资本论》第三卷,《马克思恩格斯全集》第四十四卷,第598页,北京:人民出版社,2001年版),企业的利润率公式为

高中政治教材没有“剩余价值”理论的内容,尽管我们知道“剩余价值”的大小大致相当于企业的利润的大小,可是“剩余价值理论”是分析资本主义商品生产的,试题涉及的是我国企业的利润率,再加上现行高中教材没有编排剩余价值的内容,因此,对于高中学生来说,马克思的定义对于解答该题是没有帮助的。

(我国处于社会主义初级阶段,企业有公有制企业也有私有制企业,公有制企业的利润与是资本主义社会的剩余价值是不能等同的)。

在我国的会计学专业的教材中,有关于“利润”计算的详细介绍,但是对“利润率”大多数只有简单的介绍,如《2012初级会计务实教材》(财务部会计资格评价中心主编,中国财政经济出版社。

2012年版)介绍的“毛利率法”的计算公式:

毛利率=(销售毛利/销售净额)×100%

这里的“毛利率”就相当于我们常用的“利润率”,当然这只是利润率的表现形式之一,利润率的表现形式主要有以下五种:

1.销售利润率

一定时期的销售利润总额与销售收入总额的比率。

它表明单位销售收入获得的利润,反映销售收入和利润的关系。

2.成本利润率

一定时期的销售利润总额与销售成本总额之比。

它表明单位销售成本获得的利润,反映成本与利润的关系。

3.产值利润率

一定时期的销售利润总额与总产值之比,它表明单位产值获得的利润,反映产值与利润的关系。

4.资金利润率

一定时期的销售利润总额与资金平均占用额的比率。

它表明单位资金获得的销售利润,反映企业资金的利用效果。

5.净利润率

一定时期的净利润(税后利润)与销售净额的比率。

它表明单位销售收入获得税后利润的能力,反映销售收入与净利润的关系。

从试题提供的条件来看,该题也只适合于第1和第2种形式,与后面的三种形式无关,因为试题中只有成本与销售价格。

2013年全国卷第13题的选项A和B分别就是按照这两种形式计算得出的:

(1)该题的答案A是按“成本利润率”来计算的,即

24×6.32÷144×100%-24×6.27÷144×100%≈0.83%

(2)而按照销售利润率计算,答案则是B,即

(24×6.32-144)÷(24×6.32)×100%-(24×6.27-144)÷(24×6.27)×100%≈0.76% 也就是说,如果该题要求的是计算“成本利润率”,答案为A,如果要求的是计算“销售利润率”。

答案则为B,两个答案都是成立的,因为该题的设问没有说明是计算哪种利率率的变化。

二.官方媒体通常采用哪种利润率的表现形式

每个企业都可以根据自己的需要计算自己的利润率,是不是他们习惯上都默认“成本利润率”就是“利润率”呢?

中国统计局官方网站每季度都发布企业的利润率变化数据, 2013年5月7日发布的《1-4月份全国规模以上工业企业利润比去年同期增长11.4%》,相关数据为:“在规模以上工业企业中,国有及国有控股企业实现主营业务收入79197.9亿元,比去年同期增长4.8%,每百元主营业务收入中的成本为82.22元,主营业务收入利润率为5.76%……”在该信息的“附注”中,对各项指标做了解释,下面是其中的两条:

利润总额:指企业在生产经营过程中各种收入扣除各种耗费后的盈余,反映企业在报告期内实现的盈亏总额。

包括主营业务利润、其他业务利润、资产减值损失、公允价值变动净收益、投资收益和营业外净收入。

主营业务收入利润率=利润总额/主营业务收入×100%。

很明显,国家统计局发布的“利润率”属于“销售利润率”,而不是命题者提供的答案“成本利润率”。

这就可以看出,官方也没有默认“利润率”就一定是“成本利润率”。

结论:在高中政治教材没有涉及利润率的相关知识的情况下,考查学生的的计算利润率的能力是本身就是欠妥的。

2013年新课标文综卷第13题在没有说明是计算哪种利润率的前提下,让考生计算企业的利润率必然导致答案的不唯一,应该说是不严密的。