我国能源消耗的计量经济学模型分析

- 格式:doc

- 大小:207.50 KB

- 文档页数:8

中国石油消费量的计量经济分析中国石油消费量的计量经济分析经济管理(责任编辑:周杰)李琦闰佩玉(山东华宇职业技术学院)摘要:石油消费总量与社会经济发展有着密切的关系,通过建立计量经济模型寻求石油消费总量与社会经济有关指标的函数关系,可以对宏观调控起到更好的指导作用.本文利用中国统计年鉴上的数据,建立石油消费量计量经济学模型方法和进行各项检验的详细过程.关键词:计量经济学模型;石油消费引言经济发展不能没有能源供应,石油是支撑经济发展和国防现代化的基本能源之一.目前,我国有2.1亿吨的石油消费量,~U2020年可能达到3.8亿吨.如果石油供应总量不能与消费总量同步增长,就很难保证国民经济稳定,持续,健康的增长.因此找到影响石油消费量的因素从而准确的预测我国石油消费需求总量的增长趋势十分重要.一,石油消费总量计量经济建模的准备1.模型变量的选择作为建立经济计量模型的第一步,是根据所研究的问题找到可能影响其变化的相关因素,将所要研究问题进行抽象和模型化.1.1被解释变量能源是国民经济发展的基础,石油消费量受到国民收入和经济水平影响,同时也受其他因素诸如汽车拥有量,居民可支配收入等的影响.本文以年度石油消费总量(Y_I)作为对我国石油消费的代表量,并将其作为被解释变量,拟建立模型以寻求它与解释变量(其他经济因素)之间可能存在的函数关系.1.2解释变量根据经济学知识,我们知道,在一个经济实体中,影响石油消费总量的因素很多,考虑到数据的可收集性和可操作性,在本文中,我们选择以下变量作为解释变量:(1)国内生产总值(X.表1样本数据列表石油消费总量国内生产总值工业总产值民用汽车拥有城镇人均可支年份Y万吨煤)XI(亿元)Xa(亿元)量X万辆)性收入X元)19932l1l0.7034634.O052692.O0817.582577.40199421356.2046759.4076909.0O941.953496.2O199522955.8O58478.1091893.8O1040.O04283.00l996250l0.6067884.6099595I30l100.084838.90l99728llO.8074462.6Ol13732.70l219.095l60.30199828426.0078345.00l19O48.001319.305254.1019993O187.6082067.O0126l1O.0O1452.945854.0O200032053.1089442.0085673.701608.916280.00200l32784.1097315.0095449.O01802.046859.O0200235573.30105l72.00l10776.O02053.177702.00200338090.6O117251.9O142271.0O2382.938472.0O资料来源:中国统计年鉴》1993-20032.3方程回归国内生产总值直接反映经济发展状况,石油消费总量与国内生产总值的增长情况密切相关.(2)工业总产值(x工业总产值是国内企业总体经济实力的体现,也是国民经济的基础,工业总产值的高低直接与石油消费量有直接关系.(3)民用汽车拥有量(X按2001年中国各行业石油消费构成看,交通运输业占30%以上,是石油消费最多的行业.目前中国交通运输业,特别是汽车工业发展迅速,汽车保有量迅猛增加,石油消费将驶入快速增长的轨道.本文我们将民用汽车拥有量作为衡量汽车行业发展的指标,讨论其对石油消费量的影响.(4)城镇人均可支配性收入(x.城镇人均可支配性收入的提高表明居民的购买力提高,必将带动相关产业的发展,从而对石油消费量产生正影响.二,石油消费总量计量经济模型的建立2.1建立模型为了定量测算GDP,工业总产值,民用汽车拥有量,城镇人均可支配收的变化对石油消费总量的影响,建立石油消费量的计量经济模型. 结合资料的历年数据分析得,因变量与各自变量之间近似存在线性依存关系.故我们提出多元线性回归模型初步设定如下形式:y,--bo+blXl【+b2Xa+b3X3t+b4X4t+et其中,Yl,x.,x,x,)(4r如前定义,b.,b,b,b3.b为待估计参数,岛为随机误差项.2.2模型数据的选取对上述模型使用时间序列数据,选择《中国统计年鉴》1993--2003年相应指标数值.见表1.在高斯一马尔可夫假设的基础上,采用SPSS统计软件对模型进行OLS方法参数估计,得到以下回归方程:Yy12053.133+0.326Xlt-0.008Xa+7.103X3t-3.241X~标准差(1297.924)(O.157)(O.020)(3.495)(2.730)T检验值(9.286)(2.079)(-0.404)(2.032)(一1.187)标准化系数(1.418)(-0.036)(O.611)(一1.001)RZ=-0.983,-2:0.972,F:87.857,s:952.27,D—W=2.345有以上结果分析,虽然该模型的拟合优度,回归的显着程度较高,但和系数的T检验值不显着,且系数的符号也与所预想的相反,回归模型应予以修正.三,调整分析3.1自相关检验作回归方程得到的残差趋势图:L==二盥塑_二=二苎卫__==二由图中可以看出由回归方程得到的残差没有明显的序列自相关性.3.2自变量的相关系数由于参数估计值的符号与实际情况不符,说明模型中可能存在多重共线性...45.—经济管理(责任编辑:周杰)表2解释变量线性相关分析XnXaX)(4tXlIl0.7640.9650.996X2t0.76410.6720.74609650.67210.9780.9960.7460.97813.3Ffisch综合分析法调整分析可以看出多数自变量之间存在着较高的相关性,下面使用Frisch综合分析法对之进行调整.所NFrisch综合分析法,它是从相关系数r, 拟合优度R和标准误差三方面综合考虑,通过对开始选定的变量的取舍,剔出造成多重共线性的变量,这种方法不仅可以对多重共线性进行检验,同时也是处理多重共线性问题的一种有效方法,其具体步骤如下:(1)作所有解释变量对被解释变量的线性回归:Yt--11207.786+0.226X1.RZ=_O.968,R'=0.标准差(1l15.951)(0.014)T检验值(10.043)(16.385)Y,=12200.582+0.163XaRZ=-O.711,I.=O.451,D—W值=0.596标准差(5581.879)(0.054)T检验值(2.186)(3.035)Y,=12452.320+11.354X3,RZ=-O.954,-.=0.949,D—W值=0.730标准差(1253.279)(O.833)T检验值(9.936)(13.634)Yt--11117.384+3.182X~RZ=_O.965,R':0.961,D—w值:1.235标准差(1162.320)(0.201)T检验值(9.565)(15.8O5)从上面的回归可以看出,大部分的回归显着性较好,但D—w值距2 也较远,说明白相关程度较高.根据经济理论分析和回归结果,由于x的R2最大,所以选取第一个回归方程为基本回归方程.(2)加入民用汽车拥有量x,对Y关于x.,作最小二乘回归,得Yt--11414.415+0.137Xl【+4.650X3tRZ=-O.979,R'=o.973,D—W值=1.496T检验值(11.835)(3.O57)(2.O45)可以看出,加入后,调整后的拟合优度有所增加,参数估计值的符号也正确,并没有影响x..的显着性,所以模型中保留x.(3)加入城镇人均可支配性收入)(啦,对Yt关于xx作最小二乘回归,得Y严l1730-318+0-314Xl【+7.524X3t-3.284X~T检验值(12.221)(2.173)(2.403)(.1.283)一,RZ=0.991,R=O.可以看出,加入)(4L后,拟合优度虽然增加了,但x的符号不正确,并且系数不显着,说明存在严重的多重共线性.比较与x,民用汽车比城镇人均可支配性收入对石油消费量的影响大,所以在模型中保留X,略去Xm.(4)加入工业总产值x,对Y于Xx,X作最小二乘回归,得Y产11778.696+0.152Xlt--O.009X4.222X3tT检验值(8.964)(2.600)(-0.438)(1.631)R2=O.979,I'_0.970,D—w值=1.498可以看出加入x后,拟合优度R2减小了,且与X的系数都不显着,根据表1数据,Yt随x的递增而递增,所以其系数的符号应为正,而这里为负,从经济意义上看显然不合理,说明存在多重共线性,所以略去xa.(5)通过上述分析,重新引入模型:YFO/x.x—计算得到石油消费总量的计量经济模型应为Y产11414.415+0.137Xl—_4.650XT检验值(11.835)(3.O57)(2.045)RZ=0.979,I2:0.973,F:183.812,D—w值:1.4963.4多元线性回归统计检验结果及经济分析模型中k=2,样本容量n=l1,在a=0.1下,t分布临界值为:t(8)=1.8595,F分布临界值为m(2,8)==4.46(1)不同回归系数表明不同的自变量对石油消费量的影响不同,所以从多元回归拟合结果看,在其他变量不变的情况下,实际国内生产总值每增加1亿元将引起石油消费量增加0.137亿吨煤,同样,民用汽车拥有量每增加1万辆将引起石油消费量增加4.650亿吨煤,二者都对石油消费量有显着的正影响.(2)该模型的F检验值达到统计显着水平,可以认为总体回归方程存在显着的线性关系.(3)各解释变量的T检验都在10%的水平上显着.(4)调整后的拟合优度-'=0.973,说明各指标与石油消费量拟合的较好,所选的自变量对因变量有较强的解释程度较高.可以认为该计量经济模型估计结果基本符合预期的经济理论,因此不应从回归模型中去掉任何变量.(5)D—W值小于2,说明模型有某种程度的正自相关.四,结论由定量分析得出的数学模型可以看出,根据经济发展的趋势,例如当年GDP的预测值,汽车产业的相关预测值,利用数学模型,对石油消费量进行预测,从而可以更好的进行石油产业规划.经济发展是石油消费的原动力,国内石油市场需求旺盛,消费持续增长将为我们提供巨大的市场.随着国民经济的持续快速发展,尤其是汽车,钢铁,石化,交通运输等重化工业的迅速崛起,石油消费量将可快速增长.我国目前石油供应形势严峻,主要表现为:石油储量接替准备不足;需求增长过快;对外依存度较高等方面,尚有的安全及其保障问题关系到我国的经济安全和国家安全,因此掌握影响石油消费量的相关因素,有利于更好的制定石油产业的战略,更好的为经济服务.●参考文献[1]张世英,李忠民,袁伟民.经济计量学教程.天津:天津大学出版社,2002.[2]张晓峒.计量经济学基础.天津:南开大学出版社,2000.[3](美)罗伯特s.平狄克,丹尼尔L_鲁宾费尔德.机械工业出版社,1999.(接下页)信息化时代,文件与档案工作的服务方式,内容,与传统档案利用服务相比,发生了巨大的变化,提供了前所未有的和创新空间.创新之首,即树立信息服务的理念.信息系统深入,广泛的应用,形成了质优量大的电子文件信息资源.信息系统用户群体越多,对信息服务的要求就越多,越广,因此,档案工作人员首先要树立信息服务的理念.信息服务强调主动服务.档案部门要对信息产生的来源,信息共享的需求保持高度敏感,要经常动脑筋,想办法去收集信息,调查了解系统用户潜在的需求,有针对性地策划,设计出不同层次的服务内容和范——46——围,形式,有计划地对电子文件信息资源进行开发,加工,并转化,制作成信息产品,提供服务.结束语信息化时代带给了我们太多的机遇.文件与档案工作者必须主动掌握时代的节拍,在文件与档案管理实践活动中,积极探索新的管理, 升华管理理念,摆脱困惑,使文件档案工作与企业的发展和创新保持同步,使个人的努力与企业提供的资源形成合力,不断提升档案管理工作的含量,寻找新的创业之.■。

我国能源消耗量多元线性回归分析摘要:能源是现代经济社会发展以及人们日常生活必不可少的基础因素,建立能源消耗回归模型,对于我国预测未来能源消耗,制定能源供给计划,以及能源的节约和高效利用等具有重大意义。

本研究通过对近十几年的相关数据整理,运用SPSS软件建立了多元回归模型,并根据相关理论对其进行回归检验,使其具有更高的拟合度和实用性,得出了在未来的能源利用中,我国应根据国民生产总值等经济指标的预测值做好能源战略规划,并积极进行科技创新,开发新能源,制定节约措施等政策建议,以期为我国能源消耗量的研究提供一些政策性思路。

关键词:能源消耗量;多元线性回归;回归检验;SPSS能源是经济的命脉,人类社会对能源的需求,首先表现为经济发展的需求。

能源既是经济的一部分,又是经济运行的基础,同时也是人们日常生活的保障。

能源供应保证了人们物质生活的需要,支持了GDP增长,相应的,GDP的增长和人口的变动也反过来影响着能源消耗。

本研究是以预测未来我国对能源消耗量为目的,选取了影响能源消耗的主要因素,其中包括GDP的年收入、年人口总量以及经济社会中需要消耗大量能源的工业年产值。

1 多元线性回归的理论基础多元线性回归模型的一般形式:设因变量y与自变量x1,x2,…, xp的线性回归模型为y=β0+β1x1+β2x2+…+βpxp+ε (1)在式1中,β0,β1,β2,…,βp是p+1个未知参数,β0为回归常数,β1,β2,…,βp为回归系数,y为被解释变量也既是因变量。

多元回归方程的实现就是根据已知变量,运用最小二乘估计,获得回归系数的过程,就是寻找回归系数的估计值,并使其估计值的离差平方和达到极小[1]。

多元线性回归方程的确定需要对统计指标进行一系列的检验,只有各个统计指标通过了检验,才能确定最终的回归方程,同时也是拟合度最优方程。

其中包括:1)复相关系数。

用R表示,是自变量与因变量之间线性关系密切程度的指标,取值范围在,其值越接近1,表示线性关系越强。

《计量经济学课程论文》学生姓名:学号:院部:专业:班级:任课教师:目录一、引言1二、数据选取2三、模型设定3四、参数估计3五、模型检验45.1经济意义检验45.2统计检验45.3计量经济学检验55.3.1多重共线性检验及其修正55.3.2异方差检验125.3.3自相关检验及其修正17六、结论及建议196.1结论196.2 建议20附表21一、引言能源消费是引是指生产和生活所消耗的能源。

能源消费按人平均的占有量是衡量一个国家经济发展和人民生活水平的重要标志。

能源是支持经济增长的重要物质基础和生产要素。

能源消费量的不断增长,是现代化建设的重要条件。

我国能源工业的迅速发展和改革开放政策的实施,促使能源产品特别是石油作为一种国际性的特殊商品进入世界能源市场。

随着国民经济的发展和人口的增长,我国能源的供需矛盾日益紧张。

同时,煤炭、石油等常规能源的大量使用和核能的发展,又会造成环境的污染和生态平衡的破坏。

可以看出,它不仅是一个重大的技术、经济问题,而且以成为一个严重的政治问题。

在20世纪的最后二十年里,中国国内生产总值(GDP)翻了两番,但是能源消费仅翻了一番,平均的能源消费弹性仅为0.5左右。

然而自2002年进入新一轮的高速增长周期后,中国能源强度却不断上升,经济发展开始频频受到能源瓶颈问题的困扰。

鉴于此,研究能源问题不仅具有必要性和紧迫性,更具有很大的现实意义。

我国是一个能源大国,但是,我国人口众多,人均能源占有量不及同期发达国家的1/5。

能源是任何一个国家经济发展不可缺失的物质基础。

随着我国人口的继续增长,经济的快速发展,能源消费量的增加是必然的,而与年俱增的能源消费对环境造成的破坏也越来越严重。

因此,怎样优化能源利用结构,开发利用清洁能源,就成为我国经济发展的当务之急。

这就需要我们清楚了解能源供需形势,做好影响能源消费因素分析,为能源规划及政策的制定提供科学依据,保证我国国民经济又好又快地发展。

二、数据选取1、能源消费总量,在模型中用Y来表示。

我国能源消费影响因素分析摘要:我国经济的快速发展与能源的消费状态密不可分,能源消费也在快速增长的状态,即使我国能源总量较大,但是我国的人口较多,人均能源消费量较少,因此,能源问题仍然是困扰我国经济发展的一个重要因素。

因此,本文基于2001-2021年最新的时间序列数据,综合考虑将经济发展水平GDP、第二产业占比、人口数量、研发经费支出作为模型的组成部分,通过计量经济学的视角研究了我国能源消费的影响因素,通过经济意义检验、统计检验以及计量经济学检验,通过修正得到的模型,得到本文的研究结论,并根据结论提出相应的政策建议。

关键词:能源消费量;影响因素;时间序列;回归分析1.引言对外开放以来,能源消费总体来说仍然是逐步增长的状态,截至到2021年,我国能源消费总量达到为524000万吨标准煤,虽然能源消费总量很高,中国也是世界上排在前面的能源消费国家,但人均能源消费量的排名相对较低,能源消费量大的问题逐步成为经济发展中的一大问题。

本次研究能源消费的影响因素是否显著以及影响的方向,进行时间序列数据的必要检验,得到比较合适可靠的模型,得到最终的回归结果,为政府的经济政策提供方向。

2.理论分析解释变量选取国内生产总值,由于国内生产总值是经济发展水平的重要代表指标,一般国内生产总值越多,能源消费是越多的。

3.模型建立其中,Y表示能源消费总量,X1表示国内生产总值GDP,X1越高,表示经济发展水平是越高的,X2表示第二产业占比,X3表示人口数量,X4表示研究与试验发展基础研究经费支出。

4.实证分析4.1散点图绘制为了初步了解变量之间的关系,直观的看到随着解释变量的变化,被解释变量的变化趋势,对变量之间的关系初步进行散点图的绘制,得到如图1所示结果:图1散点图X1与Y初步呈现正向的一个线性趋势的关系,而X2与Y呈现一个负向的线性趋势关系,X3、X4与Y的线性关系为正向的线性趋势。

4.2模型初始估计T=(-11.8538)(0.0216)(8.3388)(11.0517)(0.2782)R2=0.9968 Adj R2=0.9960 DW=1.2851 F=1236.2034.3统计检验拟合优度:,调整R方为0.9960,这说明模型对样本的拟合良好。

能源对中国经济增长影响的分析08国贸〔1〕任伟华摘要:我国自1978年实行改革开放政策以来,以较高的经济增长速度备受世界注目。

在经济高速增长的同时,我国的能源消费也在大幅度的攀升。

随着原油的普遍提价、各省市相继的拉闸限电,能源危机论也随之出现了。

然而,能源是否真的会成为我国经济开展的最大制约因素呢?这也正是本文将要探讨的问题。

本文采用时间序列的动态经济系统分析方法,以中国1985~2003年能源消费和GDP的年度数据为样本,对GDP和能源消费之间进行协整关系分析,构建具有误差修正项的模型,对模型结果和原因进行分析探讨,并对能源消费增长将随着经济对能源资源依赖的逐渐饱和而下降这一假设进行验证。

关键词:能源经济增长分析一、概述能源,是人类社会进步和经济开展的重要物质根底能源,是经济开展和社会进步的重要基石,更是实现工业化目标的重要物质保障。

而工业化是由农业经济转向工业经济的一个自然历史过程。

我国当前新型工业化道路所追求的工业化,不是只讲工业增加值,而是要做到“科技含量高、经济效益好、资源消耗低、环境污染少、人力资源优势得到充分发挥〞,其中“资源消耗低〞,这就要求尽可能少的消耗各种资源,包括能源。

而且我国是一个人口众多的开展中国家,但是人均能源拥有量不及同期兴旺国家的1/5。

随着经济的开展,未来我国能源供需矛盾将越来越突出,同时资源环境约束将长期存在。

二、理论分析一般经济理论认为,开展中国家要获得较快的经济增长并在经济全球化中获得更多的利益,必须加快工业化进程。

开展工业是以能源消耗为代价的,工业开展所带来能源消费变化的一般趋势是:从工业化初期阶段向中期阶段开展过程中,能源消耗密度增强,能源需求增长超过经济增长;在工业化的后期开展阶段,能源消耗密度下降,经济增长对能源的依赖也在下降。

能源弹性系数是表征经济增长和能源消耗的一个重要指标,能源弹性系数是在假定其他影响因素不变的情况下,某一时期能源消费增长与经济增长的比例关系。

我国能源消耗的计量经济学模型分析311011029134 周就苗【摘要】:本文是对我国能源消费情况,根据数据采用两阶段最小二乘法进行估计建立一个联立方程模型,并对模型进行消费结构分析和预测。

【关键词】:能源消费计量经济学模型预测一.概述能源问题一直是我国急待解决的热点问题。

我国一直以来自诩“地大物博”能源储存量就其绝对值而言是较为丰富的,能源的产量和消费量分别居于世界第3位和第2位。

1997年全国第三次煤炭资源评价:2000米内煤炭资源总量5.57万亿吨,1000米内2.86万亿吨,探明储量6044亿吨,可采储量1145亿吨;煤炭储量中:烟煤占75%,无烟煤12%,褐煤13%;按用途分类:动力煤为83%,炼焦造气等原料煤为17%。

1993年全国第二次油气资源评价,石油总资源量为940亿吨,天然气总资源量为38万亿立米,专家预测可采资源量:石油为130-150亿吨,天然气7-10万亿立米。

煤层气:2000米内测算资源量30-35万亿立米。

水能蕴藏量为6.76亿千瓦,可开发量为3.79亿千瓦。

新能源与可再生能源:太阳能2/3国土面积年总辐射量超过60万焦/平方厘米,风能资源量估计为2530亿瓦,地热能已探明可采储量4627亿吨标煤,生物能:柴薪秸杆为3亿吨标煤,动物粪便等沼气原料为25亿吨;海洋能资源理论蕴藏量6.3亿千瓦,潮汐能可开发资源量218亿瓦,波浪能理论资源量129亿瓦,潮流能理论资源量140亿瓦,温差能13.2-14.8千亿瓦。

然而我国人均能源的消费水平却很低,人均能源资源占有量仅相当于世界平均水平的二分之一。

人均能源消费水平的高低直接影响到经济发展水平和人民生活水平。

有关专家估计,若按目前的开采水平,我国石油资源和东部的煤炭资源将在2030年耗尽,水力资源的开发也将达到极际。

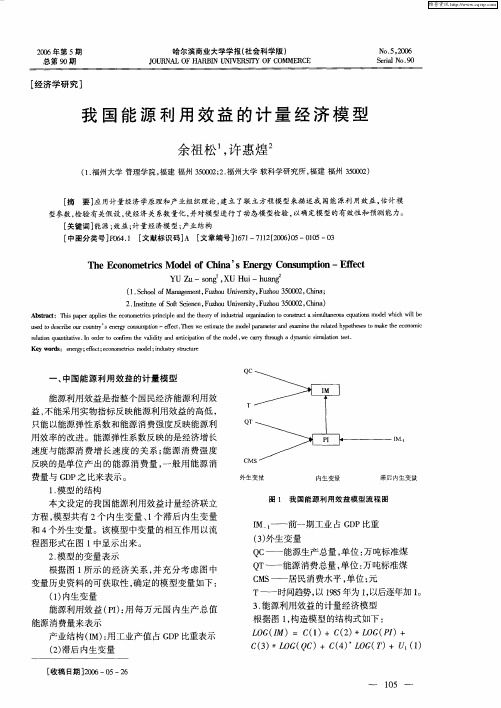

二.能源消费模型的建立和分析1.模型结构建立一个能够表达能源消费和影响其消费原因的计量经济联立方程模型,共选取4各内生变量、6个外生变量和1个内生滞后变量,变量之间的关系如图1所示。

2.变量分析能源消费总量是指一定时期内,全国物质生产部门、非物质生产部门和生活消费的各种能源的总和。

该指标是观察能源消费水平、构成和增长速度的总量指标。

能源消费总量包括原煤和原油及其制品、天然气、电力,不包括低热值燃料、生物质能和太阳能等的利用。

因此本文用石油消费总量(Y1)、煤炭消费总量(Y2)和天然气、水电、核电、风电消费量(Y3)来说明我国的能源消费总量(Y)。

现阶段我国的能源消费构成仍然以煤、石油等不可再生的传统能源为主,新兴能源和可再生能源例如天然气、风能、核能、水能、电力等等受到地域条件和技术条件的限制并没有得到广泛的应用。

2005年我国能源消费总量为223319万吨标准煤,煤炭和石油分别占能源消费总量构成的68.9%和21%,而天然气、水电、核电、风电消费量仅为10.1%。

石油消费总量(Y1)包含了煤油、汽油和柴油等消费量。

我国经济发展水平日益提高,民用汽车拥有量也直线上升,民用汽车拥有量(X3)是指在公安交通管理部门按照《机动车注册登记工作规范》,已注册登记领有民用车辆牌照的全部汽车数量,汽车是汽油的主要消费主体。

民用航空航线里程(X4)指民航运输定期班机飞行的航线长度的总和。

航线长度按机场之间的距离计算,通常有两种计算方法:一是将每条航线长度相加称为重复计算航线里程;一是将两线或两条以上航线经过同一区段里程,只计算一次航线长度称为不重复计算航线里程。

一般常用的是后者,该指标可以确切反映民航运输网的规模,是表明民航事业为国民经济服务和方便人民生活程度的主要指标。

民用航空飞机是煤油的主要消费主体. 农业机械总动力(X5)指主要用于农、林、牧、渔业的各种动力机械的动力总和。

包括耕作机械、排灌机械、收获机械、农用运输机械、植物保护机械、牧业机械、林业机械、渔业机械和其他农业机械〔内燃机按引擎马力折成瓦(特)计算、电动机按功率折成瓦(特)计算〕。

不包括专门用于乡、镇、村、组办工业、基本建设、非农业运输、科学试验和教学等非农业生产方面用的动力机械与作业机械。

农业机械是消耗柴油的主要消费单位.我国石油资源需求远大于供给,为了缓解石油的进口压力,日前我国正实施一系列“煤炭代替石油”计划,煤炭消费总量(Y2)势必影响我国石油消费总量(Y1)。

因此选取民用汽车拥有量(X3)、民用航空航线里程(X4)、农业机械总动力(X5)和煤炭消费总量(Y2)来说明石油消费总量(Y1)。

煤炭一直是我国第一大能源,煤炭消费中用于工业、居民生活消费和运输业用途的消费量占总量的99%以上,其中用于火力发电达51%。

我国的铁路货运仍然以煤炭为动力,铁路货运量(X6)指在一定时期内,各种运输工具实际运送的货物数量。

同时也是反映运输业为国民经济和人民生活服务的数量指标,也是制定和检查运输生产计划、研究运输发展规模和速度的重要指标。

煤炭消费存在滞后效应,上一年的煤炭消费影响下一年的煤炭消费。

所以选取火力发电量(X1)、铁路货运量(X6)和煤炭消费的滞后变量(Y2-1)来说明煤炭消费总量(Y2)。

天然气勘探起步较晚,其他新兴能源也才处于开发阶段,仅占能源消费总量的10%左右,尚未大规模的开发利用,所以天然气、水电、核电、风电开采和开发研究成本较高,,工业企业难以承受,以至化工企业只能选择用煤、石油等其他资源来替代。

而城市用户对天然气价格的承受能力则比化工企业要高得多。

所以选用水力发电量(X2)、石油消费总量(Y1)和煤炭消费总量(Y2)来说明天然气、水电、核电、风电消费量(Y3)。

3. 能源消费模型结构的建立根据图1,建立如下联立方程模型,该联立方程模型是可识别的:(1) Y=Y1+Y2+Y3(2) Y1 = C(1)*X3 + C(2)*X4 + C(3)*X5 + C(4)*Y2 (3) Y2 = C(5)*X1 + C(6)*X6 + C(7)*Y2(-1)(4) LOG(Y3) = C(8)*LOG(X2) + C(9)*LOG(Y1) + C(10)*LOG(Y2)方程(1)是恒等式,表示能源消费总量是由煤炭消费量、石油消费量及天然气、水电、核电、风电消费量构成。

方程(2)是表示石油消费量的构成,主要是和民用汽车拥有量、民用航空里程线路、农业机械动力和煤炭消费量相关。

方程(3)是表示煤炭消费量的构成,主要是和火力发达量、铁路运货量及前期煤炭消费量相关。

表示外生变量 表示内生变量 表示滞后变量方程(4)是表示天然气、水电、核电、风电消费量的构成,主要和水力发电、石油消费量和煤炭消费量相关。

4.能源消费模型的参数估计及检验(1)原始数据本模型参数估计采用时间序列数据,数据来自2006年《中国统计年鉴》样本区间为1989~2005年(详细数据见表1)。

数据处理与模型计算采用的是Excel2003和Eviews5.0软件。

表 1——数据来源《2006中国统计年鉴》(2) 参数估计本文利用Eviews5.0软件对模型采用二阶段最小平方法(2SLS)进行参数估计,参数估计结果如下:Instrument list: C X1 X2 X3 X4 X5 X6 Y2(-1)Variable Coefficient Std. Error t-Statistic Prob.X3 3.826664 0.603155 6.344413 0.0000X4 42.49272 13.77108 3.085650 0.0094X5 0.255071 0.051518 4.951140 0.0003Y2 0.061147 0.012380 4.939249 0.0003R-squared 0.994704 Mean dependent var 28874.90 Adjusted R-squared 0.993380 S.D. dependent var 9351.754S.E. of regression 760.8748 Sum squared resid 6947166. Durbin-Watson stat 2.173271=====================Estimation Equation:Y1 = C(1)*X3 + C(2)*X4 + C(3)*X5 + C(4)*Y2=====================Substituted Coefficients:Y1 = 3.826663821*X3 + 42.49272433*X4 + 0.2550708442*X5 + 0.06114684877*Y2 Instrument list: C X1 X2 X3 X4 X5 X6 Y2(-1)Variable Coefficient Std. Error t-Statistic Prob.X1 0.864056 0.465539 1.856032 0.0863X6 0.211112 0.089787 2.351258 0.0351Y2(-1) 0.548735 0.150839 3.637877 0.0030R-squared 0.957484 Mean dependent var 100137.2 Adjusted R-squared 0.950943 S.D. dependent var 20886.12S.E. of regression 4626.021 Sum squared resid 2.78E+08 Durbin-Watson stat 0.830088=====================Estimation Equation:Y2 = C(5)*X1 + C(6)*X6 + C(7)*Y2(-1)=====================Substituted Coefficients:Y2 = 0.8640558113*X1 + 0.2111117519*X6 + 0.5487345063*Y2(-1)Instrument list: C X1 X2 X3 X4 X5 X6 Y2(-1)Variable Coefficient Std. Error t-Statistic Prob.LOG(X2) 0.737033 0.063453 11.61542 0.0000LOG(Y1) 0.238913 0.082192 2.906746 0.0122LOG(Y2) 0.111702 0.038615 2.892703 0.0126R-squared 0.995823 Mean dependent var 9.348881 Adjusted R-squared 0.995181 S.D. dependent var 0.354781S.E. of regression 0.024629 Sum squared resid 0.007886Durbin-Watson stat 2.227586=====================Estimation Equation:LOG(Y3) = C(8)*LOG(X2) + C(9)*LOG(Y1) + C10)*LOG(Y2)=====================Substituted Coefficients:LOG(Y3) = 0.7370329886*LOG(X2) + 0.2389125542*LOG(Y1) + 0.1117022392*LOG(Y2)(3)参数检验本模型估计出来的参数所反映的实际经济意义与经济理论及实践相符;方程(1)和方程(3)在0.05显著性水平下参数的t检验都大于2通过显著性检验,D-W值在2附近,不存在序列相关,通过F检验,双测检验概率值也都小于0.05,拟合优度均大于0.99,说明石油消费量与民用汽车拥有量、民用航空里程线路、农业机械动力和煤炭消费量呈明显的线型关系;煤炭消费量的构成与火力发达量、铁路运货量和前期煤炭消费量呈明显的线型关系;方程(2)拟合优度较为满意,在0.1显著性水平下参数基本上都能通过显著性检验,通过F检验,说明天然气、水电、核电、风电消费量与水力发电、石油消费量和煤炭消费量呈明显的线性关系。