应交增值税明细账模板

- 格式:xls

- 大小:35.00 KB

- 文档页数:36

应交税费需要收集的资料主要有这几样:增值税申报表、所得税申报表、完税证明。

应交税费最难的就是增值税明细表,很多小伙伴问我怎么做。

既然这么难,咱们就先讲讲增值税明细表。

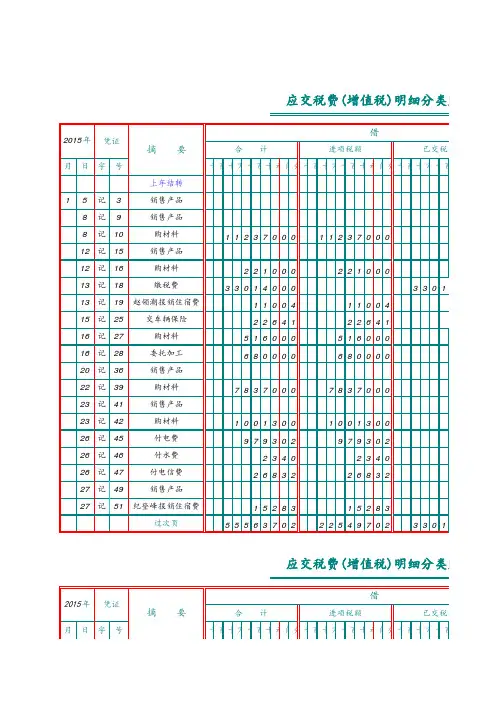

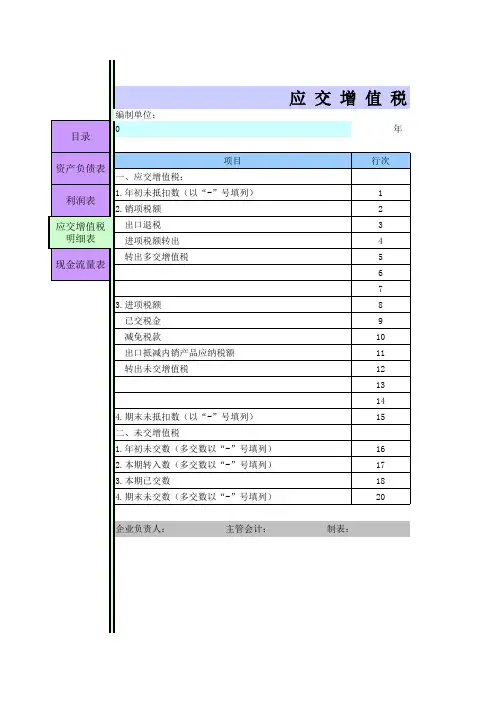

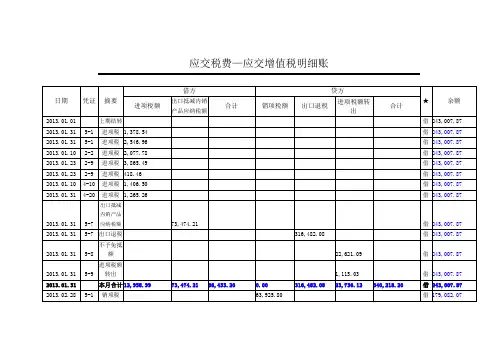

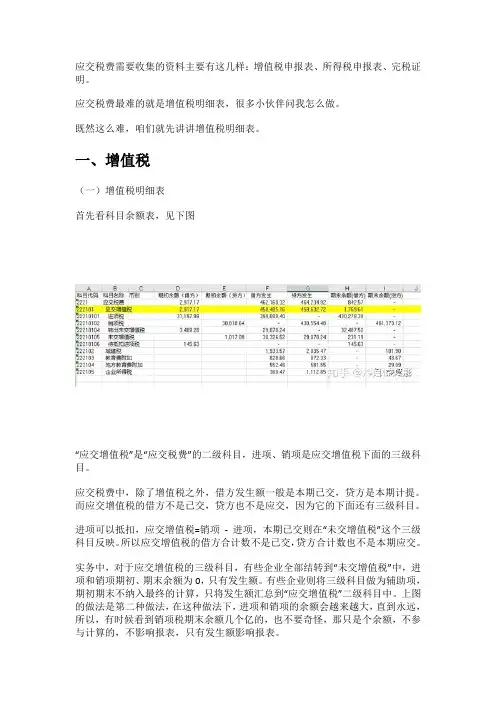

一、增值税(一)增值税明细表首先看科目余额表,见下图“应交增值税”是“应交税费”的二级科目,进项、销项是应交增值税下面的三级科目。

应交税费中,除了增值税之外,借方发生额一般是本期已交,贷方是本期计提。

而应交增值税的借方不是已交,贷方也不是应交,因为它的下面还有三级科目。

进项可以抵扣,应交增值税=销项- 进项,本期已交则在“未交增值税”这个三级科目反映。

所以应交增值税的借方合计数不是已交,贷方合计数也不是本期应交。

实务中,对于应交增值税的三级科目,有些企业全部结转到“未交增值税”中,进项和销项期初、期末余额为0,只有发生额。

有些企业则将三级科目做为辅助项,期初期末不纳入最终的计算,只将发生额汇总到“应交增值税”二级科目中。

上图的做法是第二种做法,在这种做法下,进项和销项的余额会越来越大,直到永远,所以,有时候看到销项税期末余额几个亿的,也不要奇怪,那只是个余额,不参与计算的,不影响报表,只有发生额影响报表。

由于以上原因,增值税的明细表比所有科目的明细表都要特殊,如下图为了让截图清晰点,我隐藏了中间的几个月。

很多人拿到这张表就蒙了,不知道怎么填写。

下面先详细讲解表中的各个公式的含义。

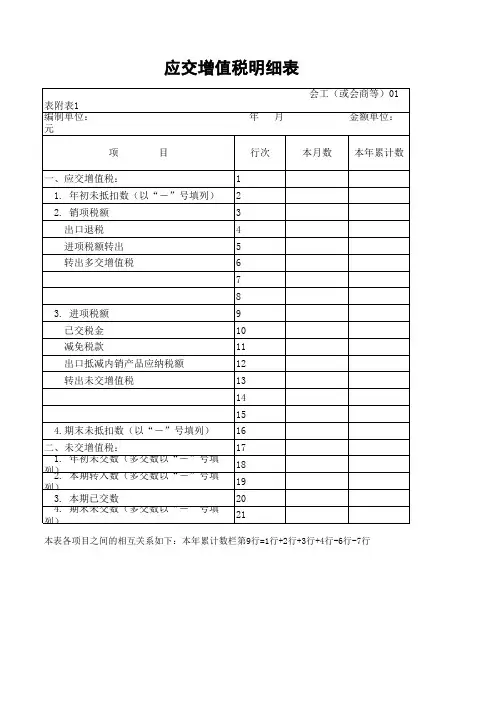

1、转出多交增值税(也就是第 11 行): 如下图公式,=IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14,IF(B14>B8+B9+B10-B12-B13-B15-B16+ B7,B14-(B8+B9+B10-B12-B13-B15-B16+B7),0))B7、B8、B9、B10,都与“销项”有相同的性质,暂时称它们为广义的“销项”,B12、B13、B15、B16都与“进项”有相同的性质,暂时称它们为“进项”。

B8+B9+B10-B12-B13-B15-B16+B这7 个式子表示“销项”减去“进项”,我们把它暂且称为“应交”。

应交税费应交增值税明细账(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购得货物或拒绝接受增值税劳务缴付的进项税额,用蓝色备案;归还所售货物应当冲销的进项税额,用红字备案。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“免征税款”充分反映企业按规定免征的增值税款。

企业按规定轻易免征的增值税额借记本科目,贷记“营业外总收入”科目。

4、出口credit内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费――应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转回出来未收增值税”核算企业月终办理手续缴税未缴的增值税。

月末企业“揽税费――揽增值税”明细账发生贷方余额时,根据余额借记本科目,贷记“揽税费――未收增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供更多增值税劳务应当缴纳的增值税额。

企业销售货物或提供更多增值税劳务应当缴纳销项税额,用蓝字备案;归还销售货物应当冲销的销项税额,用红字备案。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转回出来三级科目“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不需从销项税额中减免,按规定办理手续的进项税额。

按税法规定,对出口货物严禁减免税额的部分,应当在借记“主营业务成本”科目的同时,贷记本科目。

4、转回出来多交增值税三级科目“转出多交增值税”用来核算一般纳税人企业月终转出多缴的增值税。

应交税费需要收集的资料主要有这几样:增值税申报表、所得税申报表、完税证明。

应交税费最难的就是增值税明细表,很多小伙伴问我怎么做。

既然这么难,咱们就先讲讲增值税明细表。

一、增值税(一)增值税明细表首先看科目余额表,见下图“应交增值税”是“应交税费”的二级科目,进项、销项是应交增值税下面的三级科目。

应交税费中,除了增值税之外,借方发生额一般是本期已交,贷方是本期计提。

而应交增值税的借方不是已交,贷方也不是应交,因为它的下面还有三级科目。

进项可以抵扣,应交增值税=销项- 进项,本期已交则在“未交增值税”这个三级科目反映。

所以应交增值税的借方合计数不是已交,贷方合计数也不是本期应交。

实务中,对于应交增值税的三级科目,有些企业全部结转到“未交增值税”中,进项和销项期初、期末余额为0,只有发生额。

有些企业则将三级科目做为辅助项,期初期末不纳入最终的计算,只将发生额汇总到“应交增值税”二级科目中。

上图的做法是第二种做法,在这种做法下,进项和销项的余额会越来越大,直到永远,所以,有时候看到销项税期末余额几个亿的,也不要奇怪,那只是个余额,不参与计算的,不影响报表,只有发生额影响报表。

由于以上原因,增值税的明细表比所有科目的明细表都要特殊,如下图为了让截图清晰点,我隐藏了中间的几个月。

很多人拿到这张表就蒙了,不知道怎么填写。

下面先详细讲解表中的各个公式的含义。

1、转出多交增值税(也就是第11行):如下图公式,=IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14,IF(B14>B8+B9+B10-B12-B13-B15-B16+ B7,B14-(B8+B9+B10-B12-B13-B15-B16+B7),0))B7、B8、B9、B10,都与“销项”有相同的性质,暂时称它们为广义的“销项”,B12、B13、B15、B16都与“进项”有相同的性质,暂时称它们为“进项”。

B8+B9+B10-B12-B13-B15-B16+B7这个式子表示“销项”减去“进项”,我们把它暂且称为“应交”。