会计专业教学大纲管理学

- 格式:doc

- 大小:56.58 KB

- 文档页数:6

《管理会计学》教学大纲课程编码:授课学时/学分:54/3课程性质:专业课程一、本课程的教学目的通过这门课程的教学,学生应较为全面系统地了解现代管理会计的基本理论和方法,掌握各种预测、决策、全面预算、成本控制、责任考核评价的技术方法及相关知识,具备一定的分析和解决企业内部经营管理问题的能力,为走上工作岗位后,在加强企业管理、改善生产经营、提高企业经济效益等方面发挥积极作用打下扎实的基础。

二、本课程的教学要求鉴于管理会计的方法灵活多样,又没有固定的工作程序,同时由于管理会计工作要考虑的因素比较多,涉及的内容比较复杂,这就要求学生在学习此课时,应具备扎实的财务会计专业知识和管理学、统计学、数学等方面的知识,而且应具有较强的分析问题、解决问题的能力和应变能力。

为此,在学习过程中应做大量的练习和案例。

三、本课程的教学环节1、朱海芳编著《管理会计学》中国财政经济出版社2、彭韶兵主编《管理会计》西南财经大学出版社3、自学考试教材《管理会计》4、余茹莲《管理会计》首都经贸大学5、毛付根《管理会计》高等教育出版社6、孙茂竹《管理会计》人民大学出版社7、温坤《管理会计》人民大学出版社8、韩文莲《管理会计》首都经贸大学9、颜敏《管理会计》首都经贸大学10、张学功《管理会计》首都经贸大学第一章总论(2课时)1.教学内容:第一节管理会计的概念、职能和内容一、管理会计的概念二、管理会计的职能三、管理会计的基本内容预测决策会计、规划控制会计和责任会计三者既相对独立,又相辅相成,共同构成了现代管理会计的基本内容。

第二节管理会计的产生和发展一、管理会计形成与发展的历史过程管理会计最初萌生于19世纪末20世纪初,经历了传统管理会计阶段(20世纪初——50年代)和现代管理会计两个发展阶段。

二、管理会计产生发展的原因第三节管理会计与财务会计的关系一、管理会计与财务会计的联系二、管理会计与财务会计的区别第四节管理会计在企业管理中的地位一、管理会计在企业管理中的作用二、管理会计在企业管理中的运用2.教学要求:通过本章学习应从总体上了解什么是管理会计,着重掌握管理会计的概念、职能、基本内容以及管理会计与财务会计之间的关系,同时了解管理会计的形成与发展以及在企业管理中的地位。

会计专业课程教学大纲目录《会计学原理》课程教学大纲 (2)《会计学原理实习》教学大纲 (6)《会计英语》课程教学大纲 (8)《经济法》课程教学大纲 (13)《计算机网络数据库》课程教学大纲 (18)《计算机基础课程实习》大纲 (23)《会计信息系统》课程教学大纲 (25)《会计电算化实习》教学大纲 (28)《证券投资学》课程教学大纲 (30)《证券投资课程实习》教学大纲 (35)《管理学原理》课程教学大纲 37 《财务管理》课程教学大纲 (41)《专题讲座》课程教学大纲 (45)《西方经济学》课程教学大纲 (48)《预算会计》课程教学大纲 (52)《审计学》课程教学大纲 (56)《会计制度设计》课程教学大纲 (60)《成本会计》课程教学大纲 (64)《成本会计实习》教学大纲 (67)《中级财务会计》课程教学大纲 (68)《中级财务会计实习》教学大纲 (73)《综合会计实训》课程教学大纲 (76)《财政与金融学》课程教学大纲 (77)《管理会计》课程教学大纲 (82)《管理会计实习》教学大纲 (85)《税法》课程教学大纲 (86)《应用文写作》课程教学大纲 (89)《毕业设计》教学大纲 (94)《会计学原理》课程教学大纲教学对象:3年制普高生及三校生适用专业:会计电算化专业、财务管理专业学时数:60 其中:理论教学学时:40 课实训学时:20先修课:无后续课:财务会计、成本会计、预算会计、财务管理、管理会计制(修)订人:詹宇新制(修)订日期: 2006年8月18日第四次修订一、课程的性质、教学目标和任务本课程是阐明会计学基本原理和基本方法的课程。

是会计电算化和财务管理两个专业的专业基础课,对于其他专业,本课程是了解会计基本理论和基本方法的途径,有助于完善学生的专业知识结构和扩大学生的知识面。

其目标和任务是通过会计学基本原理的讲授,使学生掌握会计学的基本理论、基本方法和基本技能,包括会计账户设置、复式记账、填制与审核会计凭证、登记会计账簿、财产清查和编制会计报表等基本理论和方法。

《管理会计》教学大纲课程性质:基础课程适用专业:管理、经济总学时数:(理论课学时:实验学时:)总学分:要求先修课程:会计学原理、管理学原理教材:《管理会计》参考书:1.《管理会计》厦门大学会计系列教材2.《管理会计学》李天民编著,立信会计出版社3.《管理会计》上海三联书店一、本课程的地位、作用和任务。

管理会计是一门新兴的将现代化管理与会计融为一体的综合性交叉学科,它丰富和发展了传统的会计职能,采用灵活而多样化的方法和手段,为企业管理部门正确地进行最优管理决策和有效经营提供有用信息,在现代化的企业管理工作中发挥着重要作用。

管理会计课程是经济管理专业的一门必修课,是会计学专业知识结构中的主体部分。

本课程的任务是介绍管理会计的基本理论和基本技能,培养学生在企业具体的环境、条件进行灵活运用,使之能更好地为企业内部经营管理服务。

二、教学基本要求及课时分配第一章管理会计概述教学基本要求:通过本章学习,学生应了解现代管理会计的形成与发展及其基本内容和主要特点,对管理会计有个总括的概念,为今后的学习奠定基础。

教学内容:1.管理会计的形成与发展2.管理会计的特点3.管理会计的定义和内容第二章成本性态分析教学基本要求:通过本章的教学,使学生重点掌握,成本的主要类型,固定成本,变动成本,混合成本的含义、特点,混合成本分解常用的方法,教学内容:1.成本及其特性2.成本性态分析3.混合成本的分解第三章变动成本法教学基本要求:通过本章的教学,使学生重点掌握变动成本法的含义、前提,尤其是变动成本法损益计算方法程序,变动成本法与完全成本法在成本和损益确定上的区别;掌握两种成本计算方法对损益计算的影响,计算变动规律和变动成本法的应用。

教学内容:1.变动成本法的基本原理和特点2.两种成本计算方法对损益计算的影响3.对变动成本法的评价第四章本量利分析教学基本要求:通过本章的教学,使学生重点掌握贡献毛益、盈亏平衡点的计算,本、量、利依存关系的分析以及在经营决策中的具体应用。

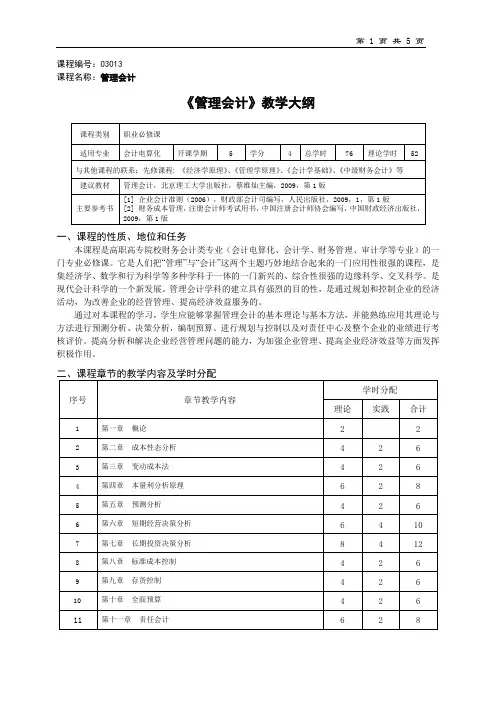

课程编号:03013课程名称:管理会计《管理会计》教学大纲一、课程的性质、地位和任务本课程是高职高专院校财务会计类专业(会计电算化、会计学、财务管理、审计学等专业)的一门专业必修课。

它是人们把“管理”与“会计”这两个主题巧妙地结合起来的一门应用性很强的课程,是集经济学、数学和行为科学等多种学科于一体的一门新兴的、综合性很强的边缘科学、交叉科学。

是现代会计科学的一个新发展。

管理会计学科的建立具有强烈的目的性,是通过规划和控制企业的经济活动,为改善企业的经营管理、提高经济效益服务的。

通过对本课程的学习,学生应能够掌握管理会计的基本理论与基本方法,并能熟练应用其理论与方法进行预测分析、决策分析,编制预算、进行规划与控制以及对责任中心及整个企业的业绩进行考核评价。

提高分析和解决企业经营管理问题的能力,为加强企业管理、提高企业经济效益等方面发挥积极作用。

三、教学章节教学目的、基本内容要求、重点和难点第一章概论教学目的、基本要求:通过识记管理会计等重要概念,了解管理会计的基本假设以及管理会计的基本原则,理解管理会计的职能,掌握管理会计与财务会计的区别与联系,掌握管理会计的内容;了解变动成本法和完全成本法的区别,理解变动成本法的优缺点,掌握变动成本法的概念、内容以及两种成本计算法下的损益确定方法。

教学重点:管理会计的概念教学难点:管理会计与财务会计的区别与联系。

第二章成本性态分析教学目的、基本内容要求:了解成本性态的涵义,掌握固定成本和变动成本的特点与内容,了解和掌握成本性态分析模型和成本分类,掌握混合成本分解的程序和方法。

教学重点:成本性态的涵义,各类成本的特点、内容。

教学难点:混合成本的分解。

第三章变动成本法教学目的、基本内容要求:理解变动成本法的涵义及其理论依据。

明确变动成本法的特点;明确变动成本法与完全成本法的区别;理解变动成本法与完全成本法各有哪些优点及局限性。

教学重点:运用变动成本法与完全成本法的基本原理,计算其分期损益,比较其差别。

《管理会计》(会计学专业)课程简介、教学要求、教学内容和学时分配一、课程简介管理会计是企业管理的重要组成部分,该课程是我院会计学专业的专业教育必修课。

管理会计是现代会计学体系中的重要分支,是从财务会计中分离出来的,与财务会计相对应,通过对财务等信息的深加工和再利用,预测经济前景,参与经济决策,规划经营目标,控制经济过程,考核评价经营业绩,在企业价值管理中处于核心地位,是一门技术性、实用性、综合性很强的应用型学科。

它以强化企业内部经营管理,提高企业经济效益的特有基本职能,成为企业管理者有效地控制现在、科学地规划未来,在市场竞争中取胜的有用工具,也是财会、经济、管理等方面人才必备的专业知识。

二、教学基本要求《管理会计》是以现代决策论、控制论、信息论、系统论、战略管理、营销理论、人力资源管理、现代心理学、行为科学、管理工程学等现代管理科学为理论基础,运用数量经济分析、风险分析、数理统计推断、运筹学等方法和信息技术,融理论性与实践性为一体的学科。

因此,在教学时,要求学生具有一定的高等数学知识,对现代管理科学有所了解。

这样不仅能知其然,而且能知其所以然。

从教学规律和认知规律来看,必要的作业训练,能帮助学生更好地理解、掌握管理会计这门学科。

每章的重点词汇、计算公式和方法、典型案例等要熟练掌握。

做到系统把握,突出重点,把书读薄。

通过本门课程的教学,应使学生了解管理会计产生和发展的历史,熟悉管理会计的基本内容和基本概念,掌握预测、决策、规划、控制、业绩评价等各种相关知识及技术方法,具备一定的分析和解决企业管理问题的能力,为将来实际应用管理会计技术或进一步研究管理会计理论打下扎实的基础。

三、教学内容1.管理会计概论1.1管理会计的定义1.2管理会计的形成与发展1.3管理会计的基本理论1.4管理会计与财务会计的区别与联系重点与难点:管理会计的产生与发展、课程性质与特点、管理会计与财务会计的区别与联系。

2.变动成本法2.1成本分类2.2混合成本的分解2.3变动成本法与完全成本法重点与难点:成本性态分析、混合成本的分解方法、变动成本计算法的涵义及理论依据,变动成本计算法与完全成本计算法的区别及其原因。

《管理会计学》MANAGEMENT ACCOUNTING教学大纲第一部分:教学要求一、授课对象《管理会计》的讲授对象为会计系会计学专业的本科学生。

二、先修课程《管理会计》课程是会计学专业的专业主干课程之一,其先修课程主要有《基础会计学》、《中级会计学》、《成本会计》、《财务管理》及《微观经济学》等。

三、学分学时分配《管理会计》课程的学分为3学分,共18周课,54学时。

课时分配表如下:课程授课时间分配表第二部分:教学内容《管理会计》是会计学专业必修课。

它是一门新兴的综合性边缘学科。

它是为强化企业经营管理,提高企业经济效益服务的。

侧重于企业的预测、决策、规划和控制。

为企业培养高级财会人员。

学习这门课程目的在于掌握管理会计的基本理论、基本方法和基本技能。

要求掌握预测、决策和控制理论和方法,并能熟练运用这些理论和方法,预测前景、规划未来和参与决策,充分发挥会计的管理职能,以帮助企业改善经营管理,提高经济效益。

要求学生了解管理会计的内容、管理会计的职能和管理会计的特点,掌握预测、决策、控制及业绩评价的基本理论,并能以此指导企业的实践活动。

管理会计要求学生不满足计账、算账,而且要求学生能熟练掌握预测、决策及控制方法,为企业预测前景和规划未来服务。

第一章管理会计概论一、教学目的和基本要求本章内容是关于本课程的总括说明,通过本章学习,帮助学生了解管理会计的产生与发展,弄清管理会计与财务会计的区别与联系,认识其职能及内容。

本章分别论述管理会计的概念,管理会计的形成和发展,管理会计职能作用,会计与财务会计的区别与联系,管理会计与财务会计的区别与联系。

二、讲授内容(一)什么是管理会计关于管理会计的定义,在理论界有着不同的看法,其中美国管理会计委员会给管理会计所下定义尤为引人注目。

(二)管理会计的基本内容1.管理会计初级阶段2.管理会计发展阶段(三)管理会计职能作用1.参与企业预测2.参与经营决策23.规划经营目标4.控制经济活动5.评价经营业绩(四)管理会计与财务会计的区别与联系1.管理会计与财务会计的区别2.管理会计与财务会计的联系复习思考题:1.管理会计的基本内容是什么?2.管理会计形成与发展过程经历了哪几个阶段?各阶段的主要特点是什么?3.管理会计的作用有哪些?4.试论管理会计与财务会计的区别及联系?第二章成本习性分析一、教学目的和基本要求本章内容是管理会计的基本概念说明,通过本章学习,认识成本的各种分类,掌握成本习性分析的有关内容。

《管理会计》课程教学大纲一、简要说明管理会计是一门将现代化管理技术与会计融为一体的新兴的、综合性很强的学科。

通过课程教学,拟达到以下目的:使学生掌握管理会计领域的基础理论知识,如,预测、决策的方法,全面预算的编制、责任会计,业绩评价等,并对管理会计的新兴领域有所了解。

二、课程的性质、地位和任务课程的性质和地位:财务管理专业选修课课程的任务:管理会计是为了适应企业内部管理方面预测、决策、规划、控制以及业绩考核的需要而产生的一种专业会计。

它是财会专业及相关专业的主要专业课程之一,是为学生熟悉管理会计的基本理论、基本知识和基本技能而设置的。

其主要任务是:系统介绍管理会计的基本理论和基本方法,通过教学使学生明确管理会计的任务与环节,认识做好管理会计工作对企业加强经营管理的重要意义,掌握管理会计的基本理论和基本分析方法。

通过案例分析和练习,使学生具备相应的专业技能,为今后走向社会,开展管理会计工作打下坚实的基础。

三、教学基本要求和方法本课程要求掌握的知识主要有:(1)了解管理会计的产生与发展,明确管理会计的特点、职能、内容和任务;(2)掌握成本习性与变动成本法、本量利分析等管理会计基础分析方法,并了解方法的一般原理;(3)掌握预测分析、决策分析、全面预算、成本控制、责任会计等内容的基本理论与方法。

四、授课教材及主要参考书目1、《管理会计》第二版冯巧根主编中国人民大学出版社ISBN:9787300174457,2013年2、《管理会计》许萍主编厦门大学出版社 2010年3、《管理会计模拟实验教程》马元驹主编中国人民大学出版社,2011年4、《管理会计》第二版吴大军主编东北财经大学出版社,2013年五、课外学习、作业习题等要求课外作业与案例要求:本课程要求学生能独立完成每一章所附的练习,包括判断题、选择题、计算题及实务题,并能独立进行案例的分析,认真完成作业,及时上交作业。

六、考核方式及成绩评定方法考核要求:本课程为考试课,基本采用闭卷考试与平时表现相结合的形式。

会计学课程教学大纲一、课程基本信息课程编号:课程中文名称:会计学课程英文名称:Accounting课程性质:人文与社会科学基础课程开课专业:国际经济与贸易、工商管理、金融学、经济学、公共事业、电子商务开课学期:3总学时:56 (其中理论48学时,实验8学时)总学分:3.5二、课程目标会计学原理是管理专业基础课,是管理专业后续课程的基础。

通过会计学原理课程的学习,一方面使学生掌握会计的基本概念、基本理论及记账方法,并在此基础上通过实践课教学培养学生动手处理实际业务的能力,做到理论联系实际。

三、教学基本要求(含素质教育与创新能力培养的要求)(1)要求学生掌握会计的基本前提、会计核算的一般原则及一般方法,熟悉会计科目、账户的概念及借贷记账方法,并会用借贷记账方法对企业主要经济业务进行会计核算。

(2)要求学生掌握账户按经济内容和用途结构两种标准进行的分类。

会对原始凭证及记账凭证进行填制和审核,学会登记账簿并了解会计核算组织程序,并掌握财产清查的方法及账务处理,了解主要财务报表的概念、结构和用途。

(3)本课程要求学生除了掌握基本的理论知识外,还要具备一定的实践能力、综合运用知识的能力和动手能力,从理论与实践相结合的角度提高学生的综合素质。

四、教学内容与学时分配(应体现课程的重点和难点)1绪论(4学时)1.1会计的基本概念及会计目标1.2会计基本前提条件、会计信息基本要求1.1会计要素的含义、分类,2.2会计恒等式的经济含义及经济业务对会计恒等式的影响3.3会计科目的概念、设置原则及分类,账户及其一般结构重点为会计六大要素的含义,难点为会计恒等式的经济含义。

3复式记账(4学时)3.1复式记账原理,借贷记账方法及记账规则3.2会计分录4.3试算平衡重点和难点为借贷记账法。

4企业主要经济业务核算(24学时)4.1资金筹集业务账户设置及会计核算4.2供应过程业务账户设置及会计核算4.3生产过程业务账户设置及会计核算和产品生产成本的计算4.4销售过程业务账户设置及会计核算5.5财务成果业务账户设置及会计核算此章为重点章节,其中生产过程及销售过程的核算为本章的重点及难点。

《管理会计(双语)1102301135》教学大纲Management Accounting适用专业:会计学课程编号:1102301135 前修课程:大学英语、中级财务会计、成本会计学分:2.5 总学时:40一、课程性质、目的与要求课程性质:专业课程,必修课程。

课程目的:管理会计是会计学领域的重要分支,本课程为的是使学生掌握国外管理会计理论的精髓,重点学习吸收国际新经济环境下的企业的预测分析、经营决策、投资决策、全面预算、成本控制、责任会计等内容,从而使学生系统地了解管理会计的框架。

本课程在讲授管理会计的概念、理论和方法的同时,结合利用国外案例进行阐释,从而强化学生的实践能力。

教学要求:通过学习,可帮助学生掌握更多的管理会计英语词汇,从而提高英语阅读水平。

使学生初步掌握通过阅读英文相关材料了解国外企业管理会计的基本状况,树立国际观念和参与国际市场竞争意识,并能够运用管理会计的基本原理、方法和策略分析解决实际问题。

二、教学内容理论总学时:40学时Lecture 1:Setting the context; role of management accountant; management accounting information; cost concepts and classifications. 4学时基本要求:overview of management accounting;cost definitions and classifications;various definitions of “cost”;fixed, variable and mixed costs (classified according to behavior);total costs and costs per unit;a closer look at manufacturing costs重点:financial and management accounting compared难点:cost drivers;additional note about material (both DM and IM)Lecture 2: Budgetary planning and control. Cost-volume-profit analysis. 4学时基本要求:budgetary planning, control and reporting;cost-volume-profit analysis;separating mixed costs into fixed and variable costs – high-low method重点:contribution margin approach to decision-making难点:the flexible budget formula;extensions of CVP analysisLecture 3: Accounting for Actual and Normal Absorption Job Costing 4学时基本要求:accounting entries for actual and normal absorption job costing;job costing systems;accounts used to record production;accounting entries for lecture example;end of period adjustment for overhead;normal absorption costing重点:job costing systems难点:overhead charged to production (to jobs/products)Lecture 4: Accounting for Actual and Normal Absorption Job Costing (cont.) 4学时基本要求:additional payroll issues;more on overhead;a ctivity based costing重点:volume-related cost drivers难点:why and how has ABC developed?Lecture 5: Flexible budgeting, variances and management control. Standard costing, direct materials and direct labor4学时基本要求:preliminary analysis of variances;standard costing overview;standard costing –direct materials and direct labor;responsibility/possible reasons for variances重点:variance report难点:"standard" and "budget" - are they the same?Lecture 6:Flexible budgeting, variances and management control. Standard costing, overhead. 4学时基本要求:standard costing – overheads;disposition of variances重点:overhead variances;calculate overhead variances – table format难点:overhead – normal and standard costing comparedLecture 7:Variable costing as an alternative to absorption costing. 4学时基本要求:introduction to variable costing;the difference between AC and VC –fixed overhead;why learn variable costing;advantages of each system;reconciling profit differences AC/VC重点:manipulating profit under AC – build-up of inventories难点:work lecture example;analysis of profitLecture 8:Introduction to process costing. 4学时基本要求:process costing systems;manufacturing costs in process costing systems;cost of production report –lecture example;journal entries;FIFO cost of production report重点:calculation of equivalent units (EU)难点:additional example workedLecture 9: Cost Allocation issues 4学时基本要求:service department cost allocation;cost allocation - joint processes 重点:t hree methods of service department allocation;methods of joint costs allocation难点:step down method;estimated net realizable valueLecture 10:Decision-making 4学时基本要求:introduction to decision-making;various decision-making situations 重点:approaches to quantitative decision-making;indifference point – a more general decision-rule难点:sell at split-off or process further三、实践环节或相关课程实践总学时:0学时四、课时分配五、建议教材与教学参考书六、教学形式与考核方式1、教学形式:采取传统授课方式和多媒体教学方式相结合;理论讲授与教学案例相结合的形式。

《管理会计》教学大纲管理会计课程教学大纲编写日期:教研室:适用专业:会计学专业课程类型:专业课一、课程性质和任务《管理会计》课程是会计学专业的专业课之一,通过本课程的教学,使学生了解现代管理会计学在会计学科体系中的地位和作用,掌握管理会计的基本内容和基本理论,学会如何在社会主义市场经济条件下和现代企业制度环境中,进一步加工和运用企业内部财务信息,预测经济前景、参与经营决策、规划经营、控制经营过程和考评责任业绩的基本程序、操作技能和基本方法。

在教学过程中,应注意理论联系实际,处理好定性分析与定量分析的关系,运用案例教学,加强对学生分析和解决企业内部经营管理实际问题能力的培养,以符合培养应用型人才的目标。

二、课程的基本内容和要求第一章总论【教学目的和要求】通过本章的讲授,重点掌握管理管帐的定义、职能和内容;熟管理管帐与财务管帐的主要区别和联系;了解管理管帐产生的背景及发展趋势;一般了解管理管帐原则和管理管帐机构。

【基本内容】一、管理会计的含义二、管理会计的形成与发展三、管理管帐与财务管帐的关系四、管理会计的地位及其组织第二章成本性态分析【讲授目的和要求】通过本章的教学,重点掌握:成本的主要类型,固定成本,变动成本,混合成本的含义、特点、内容,进一步分类,降低途径、项目、相关范围,成本性态分析目的与方法,各种决策成本的定义;一般掌握边际利润。

【基本内容】一、本钱及其分类1.管理会计中成本的概念2.多种成本的分类二、成本性态与相关范围1.成本性态的含义2.成本按其性态分类3.相关范围的意义三、成本性态分析1.成本性态分析的含义与目的2.本钱性态分析程序3.成本性态分析方法第三章变动本钱法【讲授目的和要求】通过本章的讲授,重点掌握变动本钱法的含义、前提,尤其是变动本钱法损益计算方法程序,变动本钱法与完全本钱法在本钱和收益确定上的区别;一般掌握两种本钱计算方法的损益,计算变动纪律和变动本钱法的应用。

【基本内容】一、变动成本核算法概述1.成本计算的各种方法2.变动成本法的理论前提3.变动本钱法的优缺点4.变动本钱法的沿革与发展趋势二、变动成本法与完全成本法的区别三、两种基本计算法净收益差额变动纪律的提示四、变动本钱法的应用第四章本量利分析【教学目的和要求】通过本章的教学,重点掌握保本分析、XXX分析。

管理会计教学大纲(夜大、专升本科)本课程是为会计系会计专业函授本科学生开设的专业基础课,总学时78学时。

其中课堂讲授48学时,自学30学时。

总学分:4一、教学目的和任务:本课程是会计学专业高年级学生的专业课,也可以作为经济管理等相关专业的高年级学生的选修课。

该课程是在学习了经济学、管理学、概率统计、成本会计等有关课程的基础上, 使学生掌握管理会计基本理论和方法,学会利用会计和其他有关信息来预测企业经营前景、参与企业经营决策、规划企业未来和控制企业生产经营过程的有关知识,为改进企业经营管理,提高经济效益服务。

二、推荐使用教材《管理会计学》出版社:中国商业出版社版日期:1999主编:孙建强适用范围:本科三、推荐参考书1.《管理会计学》出版社:中国人民大学出版社出版日期:1999主编:余绪婴适用范围:本科2.《管理会计》出版社:上海三联书店出版日期:1994主编:石人瑾适用范围:本科四、考试形式:闭卷笔试五、教学内容、学时分配与教学要求第一章总论(讲授2学时自学2学时)(一)教学内容第一节管理会计的一般概念第二节西方管理会计发展的历史回顾第三节当前西方管理会计发展中存在的主要问题第四节管理会计在我国发展的简要回顾第五节我国目前管理会计发展的主要问题第六节管理会计与财务会计的区别与联系(二)教学要求本章主要阐述了管理会计的几个基本理论问题,通过本章的学习,使学生对管理会计的基本概念和结构框架有一个基本的认识,为以后各章的学习奠定良好的基础。

第二章成本性态分析(讲授2学时自学2学时)(一)教学内容第一节成本的分类第二节成本性态分析方法(二)教学要求成本是衡量企业经营管理水平和经济效益的一个重要指标,为了规划与控制企业的经营活动,必须对成本进行研究。

通过对本章的学习,应掌握成本性态分析的基本方法,为本书其他章节的学习打下良好的基础。

第三章变动成本法(讲授4学时自学2学时)(一)教学内容第一节变动成本法概述第二节变动成本法与完全成本法的区别第三节两种成本计算法下分期利润差额的变化规律(二)教学要求通过成本性态分析,我们明确了成本与业务量之间的相互关系。

《会计学》教学大纲课程编号:课程英文名称:Accounting课程类别:专业必修课学分/总学时:3学分/ 54学时开课对象:工商管理类本科一、课程的性质、目的和任务《会计学原理》是经济管理专业一门专业基础课。

本课程的目的在于培养学生进行经营管理的基本能力,进一步提高其综合分析应用水平。

本课程的任务是要使学生了解会计学的基本概念、基本原理,掌握会计核算的基本方法与技巧并能在实践中得以运用。

本课程还在于培养学生去掌握会计的理念,探讨“理性经济人”的本质。

本课程要求学生能边学边练,边学边用,不断提高其实践能力。

二、学习本课程学生应掌握的前设课程知识先修课程:三、课程内容和基本要求、建议学时分配1、绪论(6学时)(1)会计的性质(2)会计的对象(3)会计的职能(4)会计的目的与任务(5)会计核算的基本方法(6)会计核算的基本前提(假设)(7)会计核算的基本原则基本要求:①一般了解会计的性质、会计的目的与任务;掌握会计的对象、会计核算的基本方法;理解会计职能等掌握会计核算的基本前提,理解会计核算的基本原则2、账户和复式记账的基本原理(10学时)(1)会计要素与会计等式(2)账户的设置(3)复式记账的意义(4)借贷记账法的基本原理基本要求:①了解账户的设置、复式记账的意义;掌握会计要素与会计等式;理解借贷记账法的基本原理等。

3、复式记账法的具体运用(26学时)(1)供应阶段的会计核算(2)生产阶段的会计核算(3)销售阶段的会计核算(4)财务成果的会计核算基本要求:熟练掌握供应阶段的会计核算、生产阶段的会计核算、销售阶段的会计核算、财务成果的会计核算。

4、会计凭证和账薄(4学时)(1)会计凭证的作用和种类(2)会计凭证的填制(3)会计凭证的审核、传递和保管(4)账簿的作用和种类(5)登记账簿的规则和操作方法基本要求:①了解会计凭证的作用和种类、账簿的作用和种类;②掌握会计凭证的填制、会计凭证的审核、传递和保管、登记账簿的规则和操作方法;5、财务会计报告(4学时)(1)会计报表的作用、编制要求和种类(了解)(2)资产负债表(熟练掌握)(3)利润表(熟练掌握)(4)现金流量表基本要求:①了解会计报表的作用、编制要求和种类、现金流量表;②掌握资产负债表、利润表。

管理决策会计学一、课程简介管理决策会计学是一门应用型学科,是会计学与管理学相结合的一门综合性学科。

管理决策会计主要研究为了完成特定的管理目标,如何将输入数据予以处理转换成满足组织目标的输出信息。

数据的处理过程是管理决策会计的核心,该过程包括收集、计量、存储、分析、报告和管理信息等多个环节。

输出包括特殊报告、产品成本、顾客成本、预算、业绩报告,以及人员之间的沟通。

管理决策会计能够帮助管理者确定问题之所在,分析问题、解决问题与评价业绩,为管理当局对其资源的合理配置和使用做出最优决策提供科学依据。

本门课程通过对成本分析、决策分析和绩效考核等内容的讲解,能够让学生掌握管理决策会计的基础知识与基本分析工具,培养学生应用所学的知识观察、分析、综合和独立解决问题的能力,让学生在未来的管理工作中能够自觉、主动地运用本课程中所学习的知识。

二、理论教学内容1.管理决策会计学总论掌握内容:管理决策会计的定义,财务会计和管理会计的区别与联系。

了解内容:管理决策会计的产生与发展,管理会计的职能,假设和原则。

2.成本性态分析与变动成本法掌握内容:成本性态分类,总成本性态模型,混合成本分解方法,变动成本法、完全成本法及二者区别。

了解内容:两种成本计算方法的评价,混合成本的分类。

3.作业成本计算法掌握内容:作业成本法的定义,资源成本向作业归集。

了解内容:作业成本驱动(产品级,顾客级,批量级,单位级)。

4.本量利分析掌握内容:本量利分析相关的概念,盈亏平衡分析,盈亏平衡图,经营杠杆。

了解内容:本量利分析的假设条件,安全边际,本量利分析应用。

5.经营决策分析掌握内容:贡献毛益法,盈亏平衡法,差量分析法,生产决策分析。

了解内容:决策的基本程序,决策相关成本与非相关成本,定价决策,存货决策。

6.投资决策分析掌握内容:货币时间价值,现金流量,净现值,投资决策指标。

了解内容:固定资产更新改造。

7.全面预算掌握内容:固定预算,经营预算的内容及编制过程。

《管理学》课程教学大纲

课程代码:040132701

课程英文名称:Management

课程总学时:32 讲课:32 实验:0 上机:0

适用专业:会计学

大纲编写(修订)时间:2017.10

一、大纲使用说明

(一)课程的地位及教学目标

管理学是会计学专业学生的基础性课程,是一门系统研究管理活动一般规律和管理的基本原理、基本理论和方法的学科。

这门课程的开设,目的是培养和提高学生的管理能力和管理素养。

学生通过本课程的学习,能够深刻理解和掌握管理学的基本理论和方法,全面而系统地掌握包括管理学的形成和发展、管理基本原理、管理的各项基本职能等内容。

通过本课程的学习,使学生初步具备运用现代管理知识观察、分析和解决企业管理问题的意识和能力,并为进一步学习其他管理课程打好理论基础。

(二)知识、能力及技能方面的基本要求

1.基本知识:要求学生充分理解管理的基本概念,掌握计划、组织、领导、控制等各项管理职能的基本原理和一般方法。

2.基本能力和技能:掌握运用所学管理知识分析解释各种管理活动,发现企业管理问题并提出独立见解的能力。

(三)实施说明

1.教学方法:课堂讲授中要重点对基本概念、基本理论和方法进行讲解;采用启发式教学,培养学生独立思考的能力;通过案例分析,调动学生学习的主观能动性。

2.教学手段:采用电子教案、多媒体教学系统等先进教学手段,以确保在有限的学时内,全面、高质量地完成教学任务。

(四)对先修课的要求

无。

(五)对习题课、实践环节的要求

1.对重点、难点章节(如:目标管理、组织结构设计、领导理论及激励理论等)应安排案例讨论课,以提高学生对理论知识的运用;对决策方法的学习可适当安排习题,例题的选择以培养学生巩固所学知识,用以解决实际问题为目的。

2.课后作业要少而精,内容要多样化,作业内容应包括基本概念和基本理论方面的内容,作业要能起到巩固理论,提高分析问题、解决问题能力的作用。

学生必须独立、按时完成课外作业,作业的完成情况应作为评定课程成绩的一部分。

(六)课程考核方式

1.考核方式:考查。

2.考核目标:基本理论的掌握和利用理论解决实际问题的能力。

3.成绩构成:由出勤情况、作业情况、平时测验和课堂笔记等构成。

(七)参考书目

1.《管理学》(第四版),焦叔斌、杨文士编,中国人民大学出版社,2014年2月

2.《管理学》,斯蒂芬〮P〮罗宾斯著,2014年6月

3.《管理学——原理与方法》,周三多陈传明等编,复旦大学出版社,2009年6月

4.《管理学》,芮明杰编,高等教育出版社,2009年6月

5.《管理学原理》,倪杰编,2006年8月

6.《管理学原理》,臧有良暴丽艳主编,清华大学出版社,2007年7月

二、中文摘要

管理学是一门建立在经济学、心理学、行为科学、社会学、数学等学科基础之上的综合性、实践性很强的应用类基础课程。

课程主要从一般理论、一般原理、一般特征的角度对管理活动加以研究,主要内容包括管理理论的形成与发展、目标与目标管理、决策、组织结构、领导艺术、激励原理与控制基础等。

通过本课程的学习,将使学生掌握管理学的基本概念、理论,并能运用所学知识分析解决企业管理实践和社会组织中的一些实际问题。

三、课程学时分配表

四、教学内容及基本要求

第1部分管理、管理者与组织

总学时(单位:学时):3 讲课:3 实验:0 上机:0

具体内容:

1)管理的概念及管理职能;

2)管理者的类型、技能与角色;

3)组织的系统观与范式转变;

4)企业与企业管理;

5)组织的道德管理与社会责任

重点:

管理的概念及职能

难点:

管理者角色与技能的理解

习题:

举例说明不良管理的后果

第2部分管理思想的演进

总学时(单位:学时):4 讲课:4 实验:0 上机:0

具体内容:

1) 西方管理思想及其管理理论的发展;

2) 我国管理思想的发展

重点:

西方管理思想的发展阶段及各时期的代表人物和主要思想

难点:

各时期的管理理论在现代管理实践中的应用

习题:

查找20世纪90年代以后的管理理论,形成该理论简介文稿

第3部分计划职能概述

总学时(单位:学时):2 讲课:2 实验:0 上机:0

具体内容:

1)计划的含义与内容;

2)计划的内容、类型和计划指标;

3)常用的计划方法;

4)目标与目标管理;

5)预测与危机管理

重点:

理解计划的含义,掌握目标管理的特征及目标管理与传统管理的差异难点:

目标管理的应用

习题:

在现代管理活动中,如何理解和评价目标管理?

第4部分战略管理

总学时(单位:学时):2 讲课:2 实验:0 上机:0

具体内容:

1)战略管理的含义与过程;

2)战略环境分析;

3)战略的制定

重点:

掌握战略环境分析的内容与方法

难点:

波特五力模型的理解和应用

习题:

解释波特提出的三种典型的竞争战略

第5部分决策

总学时(单位:学时):4 讲课:4 实验:0 上机:0

具体内容:

1)决策的含义与类型;

2)两种决策模式;

3)决策的过程;

4)影响决策的因素;

5)决策的方法

重点:

决策的类型与方法

难点:

决策方法的选择和应用

习题:

决策方法的计算

第6部分组织职能概述

总学时(单位:学时):2 讲课:2 实验:0 上机:0 具体内容:

1)组织职能的含义及过程;

2)管理宽度与组织层次;

3)组织中的职权配置

重点:

明确组织职能的含义、集权与分权的相对性及影响因素难点:

影响管理宽度的因素及管理者有效授权的态度

习题:

说明职权矛盾产生的原因和解决途径

第7部分组织职位设计与结构设计

总学时(单位:学时):4 讲课:4 实验:0 上机:0 具体内容:

1)职位设计;

2)部门划分与组织结构的类型;

3)团队的类型与特点;

4)委员会管理;

5)影响组织结构选择的因素;

重点:

掌握部门划分的方法和组织结构的类型

难点:

不同组织结构的优缺点及其适用条件

习题:

调研学生会或社团组织,了解其结构和存在的问题

第8部分人力资源管理

总学时(单位:学时):3 讲课:3 实验:0 上机:0 具体内容:

1)人力资源管理的含义及过程;

2)人员的选拔;

3)人员的考评;

4)人员的培训与发展

重点:

人员选拔的基本途径和方法,培训计划的实施

难点:

管理人员选聘的条件

习题:

分析比较内部招聘和外部招聘的差异

第9部分组织变革

总学时(单位:学时):1 讲课:1 实验:0 上机:0 具体内容:

1)组织变革概述;

2)面向过程的组织变革;

重点:

理解组织变革的动因

难点:

如何应对变革中的阻力

第10部分领导职能概述

总学时(单位:学时):3 讲课:3 实验:0 上机:0 具体内容:

1)领导职能的含义;

2)领导理论;

3)沟通;

重点:

掌握领导的含义、主要的几种领导理论及沟通的过程。

难点:

领导理论在现代管理实践中的运用

习题:

如何消除沟通中的障碍

第11部分激励

总学时(单位:学时):2 讲课:2 实验:0 上机:0 具体内容:

1)人的行为模式与激励;

2)内容型激励理论;

3)过程型激励理论;

4)行为修正型激励理论

重点:

几种激励理论的主要内容

难点:

激励理论的具体应用

习题:

强化理论在实际应用中应注意哪些问题

第12部分控制职能概述

总学时(单位:学时):2 讲课:2 实验:0 上机:0 具体内容:

1)控制的含义和过程;

2)控制的类型;

3)如何有效地实施控制

重点:

了解控制的过程及三种基本的控制类型

难点:

理解控制职能的重要性

习题:

结合实际阐述管理控制的基本过程。