企业所得税核定征收鉴定表填写范本

- 格式:doc

- 大小:42.00 KB

- 文档页数:2

企业所得税核定征收鉴定表纳税人编码:(按税务登记电脑编码)鉴定期:****年度金额单位:元告知事项:1.纳税人应在收到《企业所得税核定征收鉴定表》后10个工作日内,填好该表并报送主管税务机关;纳税人收到《企业所得税核定征收鉴定表》后,未在规定期限内填列、报送的,税务机关视同纳税人已经报送,按规定程序进行复核认定。

2.纳税人的生产经营范围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率,填报《企业所得税核定征收调整表》,否则,按照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。

3.核定征收的争议处理。

纳税人对税务机关核定的应纳所得税额或应税所得率有争议的,可以按照法律、行政法规的规定直接向上一级税务机关申请行政复议;对行政复议决定不服的,可以依法向人民法院提起行政诉讼。

纳税人也可以在接到有关核定文书之日起30日内,向主管税务机关书面提出异议,并提供足以说明其生产、经营真实情况的证据,主管税务机关应当自接到申请之日起30日内作出处理决定。

纳税人在未接到税务机关调整应纳所得税额或应税所得率通知、行政复议决定书或人民法院判决书前,应当按照原核定应纳所得税额或应税所得率计算缴纳税款。

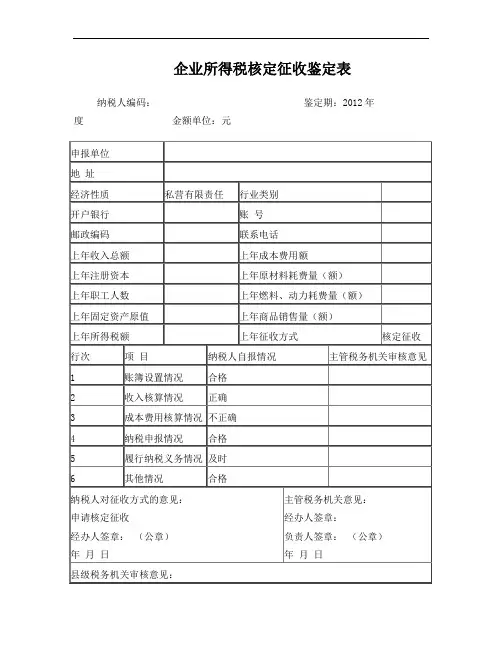

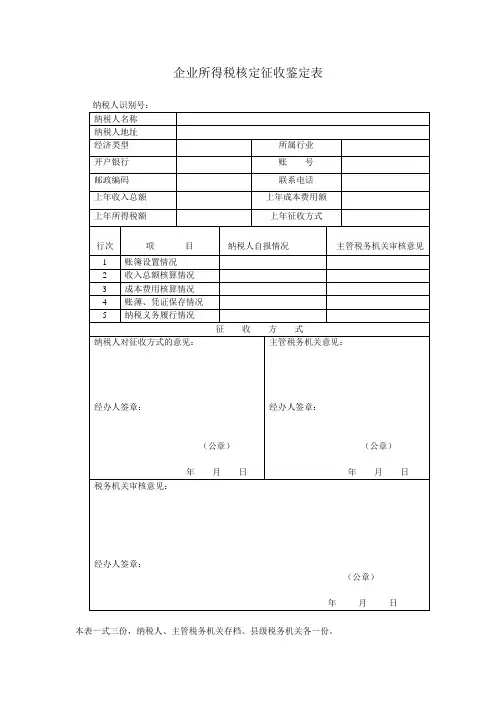

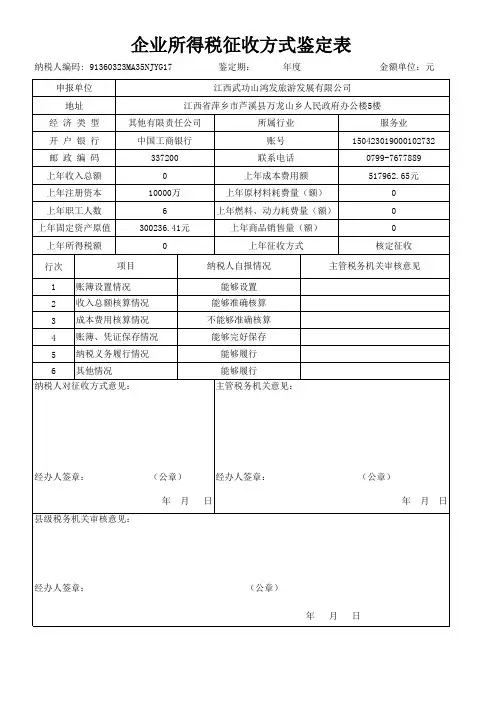

填表说明:1.本表一式叁份,纳税人、主管税务机关和县级以上税务机关各一份。

主管税务机关还可根据实际工作需要,适当增加联次备用。

2.“主管税务机关鉴定意见”填写实行何种核定征收方式,采取核定“应税所得率”的,必须体现主营项目、应税所得率等内容;采取核定“税款”的,必须体现经营项目及该项目对应的经营额、应税所得率、税款,以及综合计算核定的税款。

企业生产经营具有季节性的,必须按月核定“税款”。

````````````

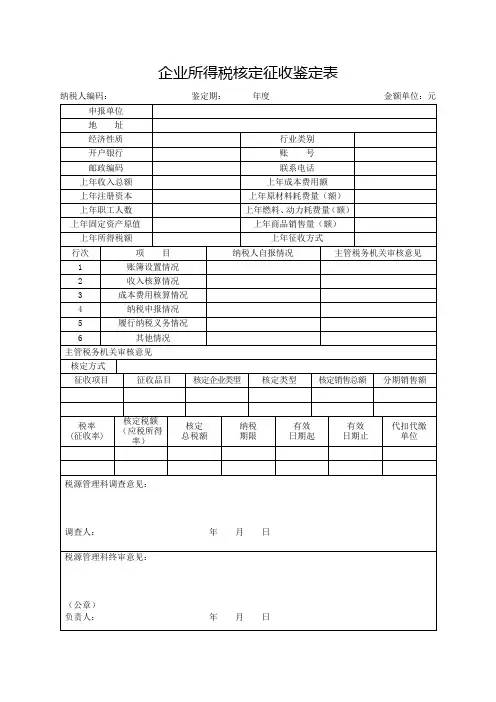

````` 企业所得税核定征收鉴定表

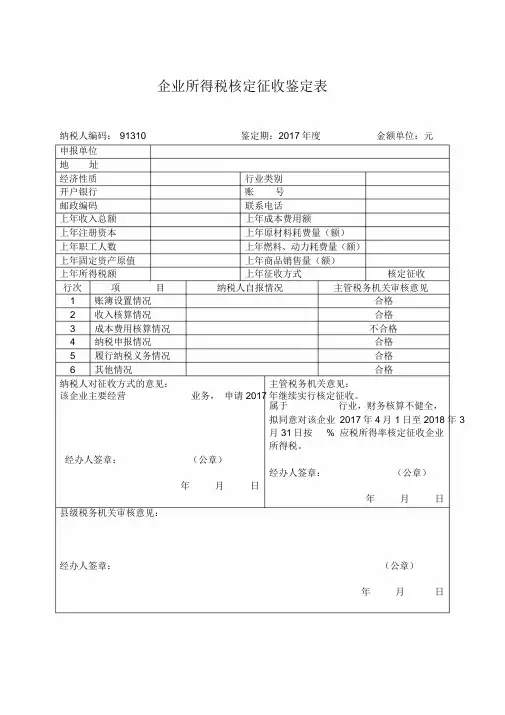

纳税人编码:91310 鉴定期:2017年度金额单位:元

申报单位

地址

经济性质行业类别

开户银行账号

邮政编码联系电话

上年收入总额上年成本费用额

上年注册资本上年原材料耗费量(额)

上年职工人数上年燃料、动力耗费量(额)

上年固定资产原值上年商品销售量(额)

上年所得税额上年征收方式核定征收

行次项目纳税人自报情况主管税务机关审核意见

1 账簿设置情况合格

2 收入核算情况合格

3 成本费用核算情况不合格

4 纳税申报情况合格

5 履行纳税义务情况合格

6 其他情况合格

纳税人对征收方式的意见:主管税务机关意见:

该企业主要经营业务,申请2017年继续实行核定征收。

属于行业,财务核算不健全,

拟同意对该企业2017年4月1日至2018年3

月31日按% 应税所得率核定征收企业

所得税。

经办人签章:(公章)

经办人签章:(公章)

年月日

年月日

县级税务机关审核意见:

经办人签章:(公章)

年月日。

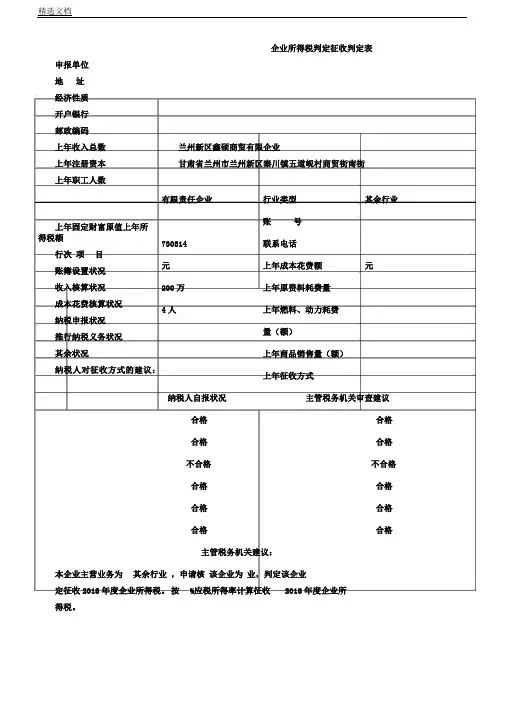

企业所得税判定征收判定表申报单位

地址

经济性质

开户银行

邮政编码

上年收入总数

上年注册资本

上年职工人数

上年固定财富原值上年所

得税额

行次项目

账簿设置状况

收入核算状况

成本花费核算状况

纳税申报状况

推行纳税义务状况

其余状况

纳税人对征收方式的建议:

兰州新区鑫硕商贸有限企业

甘肃省兰州市兰州新区秦川镇五道岘村商贸街南街

有限责任企业行业类型其余行业

账号

730314联系电话

元上年成本花费额元

200万上年原资料耗费量

4人上年燃料、动力耗费

量(额)

上年商品销售量(额)

上年征收方式

纳税人自报状况主管税务机关审查建议合格合格

合格合格

不合格不合格

合格合格

合格合格

合格合格主管税务机关建议:

本企业主营业务为其余行业,申请核该企业为业,判定该企业

定征收2018年度企业所得税。

按%应税所得率计算征收2018年度企业所得税。

经办人签章:(公章)

经办人签章:(公章)

年月日

年月日

县级税务机关审查建议:

该企业为业,判定该企业按%应税所得率计算征收2018年度企业所得税。

经办人签章:(公章)

纳税人编码

:MA73HTN35E 年月

判按期:2018

日

年度

金额单位:元。

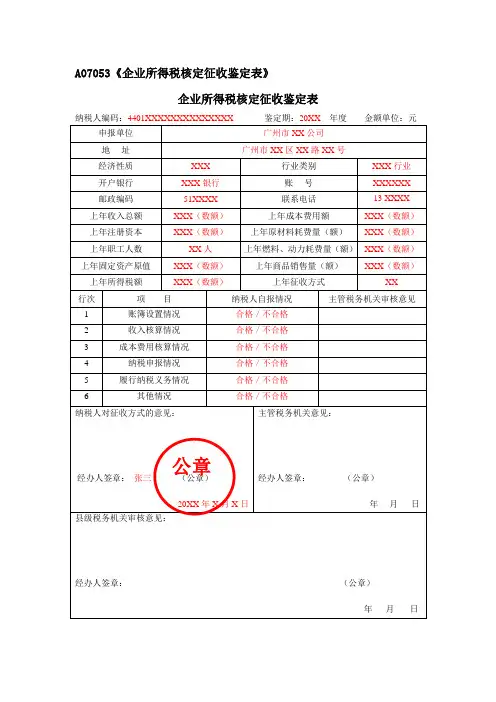

A07053《企业所得税核定征收鉴定表》

企业所得税核定征收鉴定表

纳税人编码:4401XXXXXXXXXXXXXX鉴定期:20XX年度金额单位:元申报单位广州市XX公司

地址广州市XX区XX路XX号

经济性质XXX行业类别XXX行业

开户银行XXX银行账号XXXXXX

邮政编码51XXXX联系电话13 XXXX

XXXXX 上年收入总额XXX(数额)上年成本费用额XXX(数额)

上年注册资本XXX(数额)上年原材料耗费量(额)XXX(数额)

上年职工人数XX人上年燃料、动力耗费量(额)XXX(数额)

上年固定资产原值XXX(数额)上年商品销售量(额)XXX(数额)

上年所得税额XXX(数额)上年征收方式XX

行次项目纳税人自报情况主管税务机关审核意见

1 账簿设置情况合格/不合格

2 收入核算情况合格/不合格

3 成本费用核算情况合格/不合格

4 纳税申报情况合格/不合格

5 履行纳税义务情况合格/不合格

6 其他情况合格/不合格

纳税人对征收方式的意见:

经办人签章:张三(公章)

20XX年X月X日主管税务机关意见:

经办人签章:(公章)

年月日

县级税务机关审核意见:

经办人签章:(公章)

年月日

公章。

企业所得税核定征收鉴定表告知事项:1.纳税人应在收到《企业所得税核定征收鉴定表》后10个工作日内,填好该表并报送主管税务机关;纳税人收到《企业所得税核定征收鉴定表》后,未在规定期限内填列、报送的,税务机关视同纳税人已经报送,按规定程序进行复核认定。

2.纳税人的生产经营范围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率,填报《企业所得税核定征收调整表》,否则,按照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。

3.核定征收的争议处理。

纳税人对税务机关核定的应纳所得税额或应税所得率有争议的,可以按照法律、行政法规的规定直接向上一级税务机关申请行政复议;对行政复议决定不服的,可以依法向人民法院提起行政诉讼。

纳税人也可以在接到有关核定文书之日起30日内,向主管税务机关书面提出异议,并提供足以说明其生产、经营真实情况的证据,主管税务机关应当自接到申请之日起30日内作出处理决定。

纳税人在未接到税务机关调整应纳所得税额或应税所得率通知、行政复议决定书或人民法院判决书前,应当按照原核定应纳所得税额或应税所得率计算缴纳税款。

填表说明:1.本表一式叁份,纳税人、主管税务机关和县级以上税务机关各一份。

主管税务机关还可根据实际工作需要,适当增加联次备用。

2.“主管税务机关鉴定意见”填写实行何种核定征收方式,采取核定“应税所得率”的,必须体现主营项目、应税所得率等内容;采取核定“税款”的,必须体现经营项目及该项目对应的经营额、应税所得率、税款,以及综合计算核定的税款。

企业生产经营具有季节性的,必须按月核定“税款”。

小升初数学模拟试卷姓名 得分 。

一、细心读题、认真填空。

(22分)1、 我国香港特别行政区的总面积是十亿九千二百万平方米,写作( )平方米 ,改写成用“万”作单位的数是( )万平方米。

2、100张这样的纸大约厚1厘米,照这样推算,10000张这样的纸大约厚( )米1000000张这样的纸大约厚( )米。

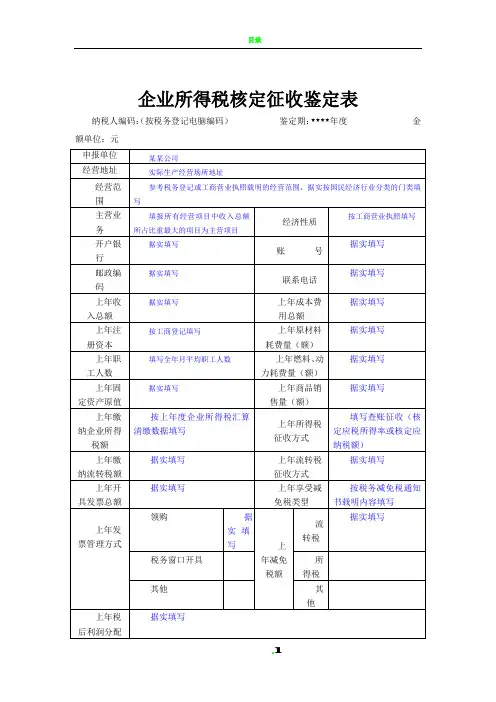

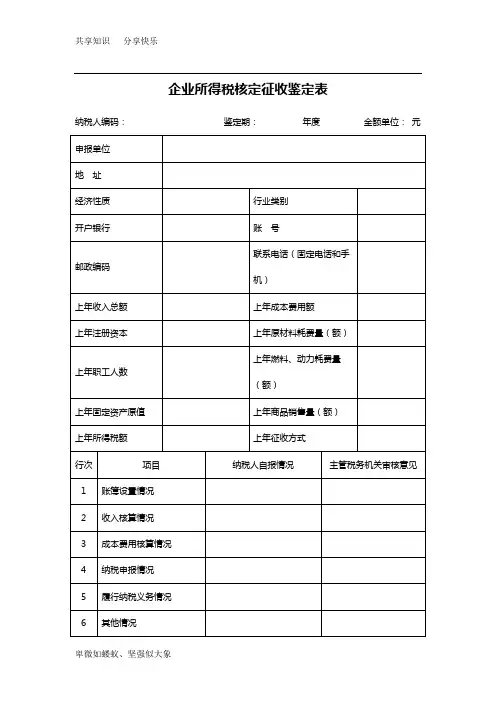

企业所得税核定征收鉴定表纳税人编码:鉴定期:年度金额单位:元填表说明一、“行业类别”:按企业主营项目所属行业填报。

企业主营项目所属行业按照《国家税务总局关于印发<企业所得税核定征收办法>(试行)的通知》(国税发[2008]30号)第八条规定的行业类别填列。

填报行业包括:农、林、牧、渔业,制造业,批发和零售贸易业,交通运输业,娱乐业和其他行业。

行业内容按国家统计局2002年发布的国民经济行业分类(GB/T 4754-2002)确定;“娱乐业”按照营业税对娱乐业的范围确定;“其他行业”为除以上行业之外的行业。

二、“上年收入总额”:企业上年经营期满一年的按实现的收入总额填报;上年设立实际经营期不满一年的企业,按实际经营期换算全年收入总额。

如2009年7月30日设立的企业,2009年7月30日至12月31日实现收入总额200万元,其本行应按400万元(2000000/6*12=4000000)填报。

附件2:企业经营情况说明表年度附件3:企业所得税涉税事项审批单附件4:税务事项通知书(鉴定实行核定征收通知书)税务事项通知书东国税核通[ 2011 ]2-001号:(纳税人识别号:)根据《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发<企业所得税核定征收办法>(试行)的通知》(国税发[2008]30号)、《北京市国家税务局、北京市地方税务局关于调整企业所得税核定征收应税所得率的公告》(公告2010年第6号)等文件规定,经鉴定,你企业(年度)按照核定应税所得率的方式缴纳企业所得税,核定当年应税所得率为%。

你企业实际主营项目所属行业适用的应税所得率与税务机关核定的应税所得率不同时,应按有关规定在汇算清缴年度纳税申报前向主管税务机关提出调整申请,调整当年应税所得率后再进行年度申报。

税务机关发现你企业符合查账征收条件时,有权自当年调整实行查账征收。

你企业如对本通知有争议,可以在接到本通知之日起60日内向上一级税务机关申请复议。

企业所得税核定征收鉴定表企业所得税核定征收鉴定表1、概述本鉴定表用于核定企业所得税的征收,并提供相关信息以供税务机关审查和核定企业税款。

该表格包含以下内容:企业基本信息、核定依据、应纳税所得额计算、税款计算、税款调整、补充说明和附注。

2、企业基本信息- 企业名称- 社会信用代码- 登记注册类型- 注册资本- 所属地区- 行业分类- 经营期限- 营业地质- 联系方式- 经营范围3、核定依据核定依据包括企业法人所得税法、相关法规和政策文件的规定等。

鉴定表中需详细列出相关法律法规的名字及其注释。

4、应纳税所得额计算根据核定依据,按照企业所得税的计算方法和规定,计算企业的应纳税所得额。

- 销售收入- 减:销售成本- 营业税金及附加- 减:营业费用- 管理费用- 金融费用- 资产减值损失- 营业外收入- 减:营业外支出- 扣除非税收入- 应纳税所得额5、税款计算根据应纳税所得额,按照税率和税收优惠政策,计算企业的实际应缴纳的企业所得税金额。

6、税款调整在鉴定表的这一部分,列出需要进行税款调整的具体情况,如企业所得税的减免、补缴、滞纳金、罚款等。

7、补充说明这一部分用于补充解释企业所得税核定征收鉴定表中的内容,包括鉴定过程中的特殊情况、解释和说明。

8、附注附注部分为其他需要补充的相关信息,如附表、证明文件、证明材料等。

本文档涉及附件:请参见相关附件文件。

本文所涉及的法律名词及注释:1、企业法人所得税法:指规定了企业所得税的征收范围、计算方法、税率和纳税义务等内容的法律文件。

2、相关法规和政策文件:指与企业所得税相关的其他法规和政策文件,如税收优惠政策、减免税政策等。

企业所得税核定征收鉴定表

告知事项:

1.纳税人应在收到《企业所得税核定征收鉴定表》后10个工作日内,填好该表并报送主管税务机关;纳税人收到《企业所得税核定征收鉴定表》后,未在规定期限内填列、报送的,税务机关视同纳税人已经报送,按规定程序进行复核认定。

2.纳税人的生产经营范围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率,填报《企业所得税核定征收调整表》,否则,按照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。

3.核定征收的争议处理。

纳税人对税务机关核定的应纳所得税额或应税所得率有争议的,可以按照法律、行政法规的规定直接向上一级税务机关申请行政复议;对行政复议决定不服的,可以依法向人民法院提起行政诉讼。

纳税人也可以在接到有关核定文书之日起30日内,向主管税务机关书面提出异议,并提供足以说明其生产、经营真实情况的证据,主管税务机关应当自接到申请之日起30日内作出处理决定。

纳税人在未接到税务机关调整应纳所得税额或应税所得率通知、行政复议决定书或人民法院判决书前,应当按照原核定应纳所得税额或应税所得率计算缴纳税款。

填表说明:

1.本表一式叁份,纳税人、主管税务机关和县级以上税务机关各一份。

主管税务机关还可根据实际工作需要,适当增加联次备用。

2.“主管税务机关鉴定意见”填写实行何种核定征收方式,采取核定“应税所得率”的,必须体现主营项目、应税所得率等内容;采取核定“税款”的,必须体现经营项目及该项目对应的经营额、应税所得率、税款,以及综合计算核定的税款。

企业生产经营具有季节性的,必须按月核定“税款”。