期权交易的盈亏分析案例

- 格式:doc

- 大小:41.50 KB

- 文档页数:2

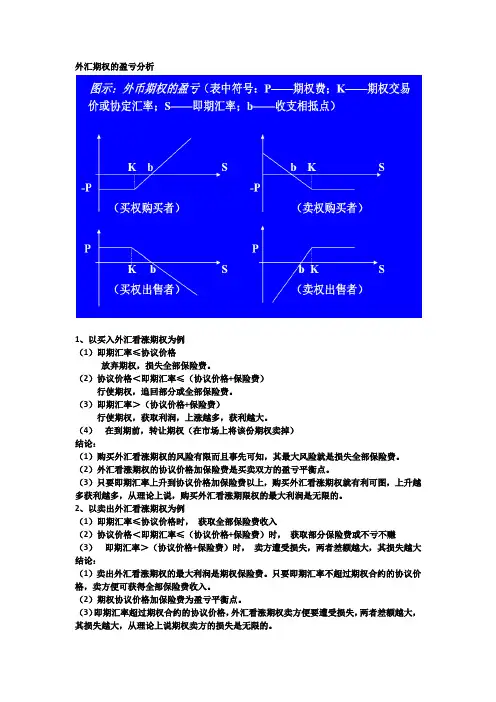

外汇期权的盈亏分析

1、以买入外汇看涨期权为例

(1)即期汇率≤协议价格

放弃期权,损失全部保险费。

(2)协议价格<即期汇率≤(协议价格+保险费)

行使期权,追回部分或全部保险费。

(3)即期汇率>(协议价格+保险费)

行使期权,获取利润,上涨越多,获利越大。

(4)在到期前,转让期权(在市场上将该份期权卖掉)

结论:

(1)购买外汇看涨期权的风险有限而且事先可知,其最大风险就是损失全部保险费。

(2)外汇看涨期权的协议价格加保险费是买卖双方的盈亏平衡点。

(3)只要即期汇率上升到协议价格加保险费以上,购买外汇看涨期权就有利可图,上升越多获利越多,从理论上说,购买外汇看涨期限权的最大利润是无限的。

2、以卖出外汇看涨期权为例

(1)即期汇率≤协议价格时,获取全部保险费收入

(2)协议价格<即期汇率≤(协议价格+保险费)时,获取部分保险费或不亏不赚

(3)即期汇率>(协议价格+保险费)时,卖方遭受损失,两者差额越大,其损失越大结论:

(1)卖出外汇看涨期权的最大利润是期权保险费。

只要即期汇率不超过期权合约的协议价格,卖方便可获得全部保险费收入。

(2)期权协议价格加保险费为盈亏平衡点。

(3)即期汇率超过期权合约的协议价格,外汇看涨期权卖方便要遭受损失,两者差额越大,其损失越大,从理论上说期权卖方的损失是无限的。

期权风险及策略案例分析_期权风险是指在期权交易过程中可能面临的损失风险。

其中一个重要的风险是市场风险,即标的资产价格的波动带来的风险。

例如,假设投资者购买了一只标的资产的认购期权合约,但在到期时标的资产的市场价格低于行权价,投资者则会面临亏损的风险。

除了市场风险,还有时间价值风险,即期权价值随着时间的推移而减少的风险。

期权的时间价值是由于期权合约中的剩余时间可以为期权持有人赋予更多的选择权,但随着时间的推移,剩余时间逐渐减少,时间价值也逐渐减少。

另外,还有波动性风险。

标的资产的波动性对期权价格有很大的影响。

如果标的资产的波动性较高,期权价格也会相应上升,投资者购买期权时需要支付较高的费用。

然而,如果市场波动性低于预期,投资者购买的期权可能会出现亏损。

为了应对期权交易中的风险,投资者可以采取一些策略进行风险管理。

其中一个常用的策略是保护性买方策略。

投资者购买认购期权时,可以同时卖出相同到期日的认沽期权,以减少购买期权的成本。

这可以降低投资者在下跌市场中的亏损风险。

另一个常用的策略是覆盖性买方策略。

投资者购买认购期权和认沽期权的组合来对冲风险。

例如,投资者可以同时购买认购期权和认沽期权,以确保无论市场价格上涨或下跌,都能够获得一定的利润。

此外,作为卖方,投资者也可以采取一些策略来管理期权交易中的风险。

例如,卖出认购期权时,可以设置保护性卖出认沽期权策略,以保护自己在市场下跌时的风险。

总之,期权交易中存在着一定的风险,包括市场风险、时间价值风险和波动性风险等。

为了管理期权交易中的风险,投资者可以采取一些策略,如保护性买方策略、覆盖性买方策略和保护性卖方策略等。

通过合理运用期权交易策略,投资者可以降低风险并获取更好的收益。

期权案例分析

期权案例分析

期权是一种金融工具,给予持有人在一定时间内以特定价格购买或出售某种资产的权利。

下面来分析一个期权案例。

假设小明是一位股票投资者,他认为某家公司的股票未来会上涨,但是目前他无法获得足够的资金购买股票。

于是,他选择了购买该公司的看涨期权。

他购买了500张约定在3个月后以40元的价格购买该公司股票的期权合约。

三个月后,该公司的股票价格上涨到50元。

小明通过执行期权合约,以40元的价格购买了500股该公司的股票。

他将这500股股票以50元的价格卖出,获得了5000元的利润,减去购买期权的成本。

通过这个案例,我们能够看到期权的好处。

以小明为例,他只用花费购买期权的成本,就能够通过期权合约以较低价格购买股票,并在股票价格上涨时获得差价利润。

这种方式使得小明能够通过较小的投资额度参与到股票市场中,实现资本的放大效应。

当然,期权也存在风险。

如果该公司的股票价格在到期时没有上涨到小明事先预测的价格,小明购买的期权就会变得毫无价值,他也就无法实现利润。

所以,在购买期权时,投资者需要同时考虑潜在的收益和风险,制定出合适的买入和卖出策略。

总之,期权是一种可以在特定时间内以特定价格购买或出售特定资产的权利。

通过期权合约,投资者能够在较小的成本投入下,获取差价利润的机会。

然而,由于期权存在风险,投资者需要在购买期权时谨慎考虑,制定出合适的买入和卖出策略。

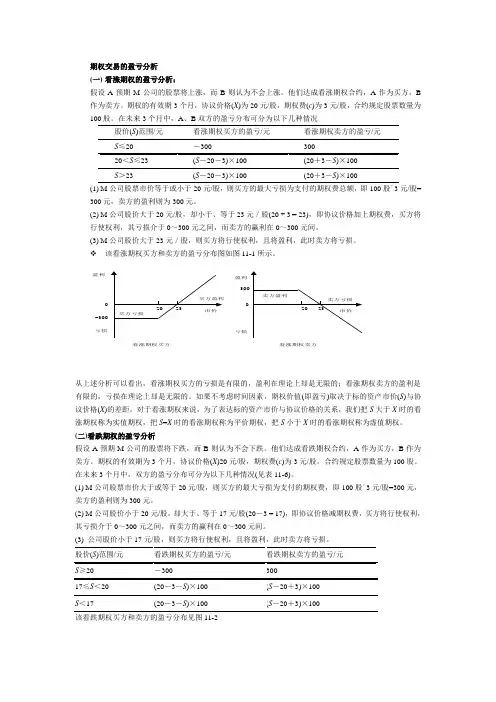

期权交易的盈亏分析(一)看涨期权的盈亏分析:假设A预期M公司的股票将上涨,而B则认为不会上涨。

他们达成看涨期权合约,A作为买方,B 作为卖方。

期权的有效期3个月,协议价格(X)为20元/股,期权费(c)为3元/股,合约规定股票数量为100股。

在未来3个月中,A、B双方的盈亏分布可分为以下几种情况(1) M公司股票市价等于或小于20元/股,则买方的最大亏损为支付的期权费总额,即100股´3元/股=300元,卖方的盈利则为300元。

(2) M公司股价大于20元/股,却小于、等于23元/股(20 + 3 = 23),即协议价格加上期权费,买方将行使权利,其亏损介于0~300元之间,而卖方的赢利在0~300元间。

(3) M公司股价大于23元/股,则买方将行使权利,且将盈利,此时卖方将亏损。

❖该看涨期权买方和卖方的盈亏分布图如图11-1所示。

从上述分析可以看出,看涨期权买方的亏损是有限的,盈利在理论上却是无限的;看涨期权卖方的盈利是有限的,亏损在理论上却是无限的。

如果不考虑时间因素,期权价值(即盈亏)取决于标的资产市价(S)与协议价格(X)的差距。

对于看涨期权来说,为了表达标的资产市价与协议价格的关系,我们把S大于X时的看涨期权称为实值期权,把S=X时的看涨期权称为平价期权,把S小于X时的看涨期权称为虚值期权。

(二)看跌期权的盈亏分析假设A预期M公司的股票将下跌,而B则认为不会下跌。

他们达成看跌期权合约,A作为买方,B作为卖方。

期权的有效期为3个月,协议价格(X)20元/股,期权费(c)为3元/股,合约规定股票数量为100股。

在未来3个月中,双方的盈亏分布可分为以下几种情况(见表11-6)。

(1) M公司股票市价大于或等于20元/股,则买方的最大亏损为支付的期权费,即100股´3元/股=300元,卖方的盈利则为300元。

(2) M公司股价小于20元/股,却大于、等于17元/股(20-3 = 17),即协议价格减期权费,买方将行使权利,其亏损介于0~300元之间,而卖方的赢利在0~300元间。

提要 期权买卖是为了保值增值或投机,要达到⽬的的⼿法多种多样,以下通过案例⼀⼀介绍期权合约的操作,以分析投资者在不同的价位采⽤不同策略的效应结果。

主要内容 例1 某⼈买⼊⼀份看涨期权,有效期3个⽉。

当时该品种市价20元,合约规定他有权在3个⽉中任何⼀天可按协定价格每股21元购⼊该品种100股,期权费每股2元。

如若⼲天后,⾏情上升到25元,与此同时,期权费也上升到5元。

请判断投资者如何操作才能获利? 假定⼀,他当初并未买什么期权,⽽是直接买⼀⼿股票,那么,现在账⾯盈利500元,投资收益率达25%。

假定⼆,如案例所说,他现在决定执⾏合约,扣除成本共盈利200元,投资收益达100%。

假定三,他决定直接出售权利,获得300元,投资收益率达150%。

从这三种假定看,以直接出售期权得益率,属上策。

当然,该投资者可以继续等待股价或期权价格的继续上扬,不不定期,这种等待是要承担风险的,万⼀⾏情反转,将有可能亏损。

现继续假定,如股价果然下跌到19元,那投资者只能放弃⾃⼰的权利,因市价低于合约协定价格,再执⾏权利已毫⽆意义,他损失的上限就是当初⽀付的200元期权费。

从这⼀案例中看出,股资者购买期权,既可以从期权费投资中获利,⼜可在股价上升时候执⾏权利获利,两利相⽐取其⼤,这以投资得益百分⽐⽐较,⽽不是以绝对数值来⽐较。

⼈们买⼊期权并⾮是买了股票,也还不是股东,公司分红派息是没有份的。

例2 某⼈以10元价格买⼊⼀⼿股票,成本1000元,他准备长期投资,⼜恐⾏情下跌遭受损失,于是卖出⼀份同品种的看涨期权,合约协定价10元,期权费1凶。

这样,该投资者尽管什么也没有拿出,却凭空获得⼀笔期权费收⼊。

现假定若⼲天后,该股⾏情有未变,仍是10元,那这合约的买⼊⽅因⽆利可图,⼀般均放弃权利,于是,这位权利卖⽅便⼼安理得收⼊100元。

反之,⾏情上升到13元,这合约的买⼊⽅肯定会来要求履约,这位卖主则不得不将⼿中⼀⼿股票以协定价出售,履约结果亏损300元,扣除期权费收⼊,实际亏损200元。

期权交易者的成功案例分析在金融市场中,期权交易是一种相对复杂的交易形式。

期权交易者需要通过分析市场趋势、风险管理以及交易策略的选择等一系列因素来进行决策。

本文将对一个期权交易者成功的案例进行分析,探讨其成功的原因以及交易策略的特点。

该期权交易者名叫李先生,他是一个经验丰富的投资者,对市场有较为深入的了解,在期权交易中取得了显著的成功。

他的交易策略主要包括技术分析、基本面分析和风险管理等方面。

首先,李先生注重技术分析。

他通过研究图表模式、指标和趋势等技术工具,对市场进行深入分析。

他善于捕捉市场中的技术信号,利用技术分析工具判断市场趋势的走向,并根据趋势变化及时调整交易策略。

例如,当市场出现多头信号时,他会采取多头策略进行买入期权;当市场出现空头信号时,则会选择卖出或持有看空期权。

他的技术分析能力使他能够抓住市场机会,降低交易风险,并取得了可观的利润。

其次,李先生重视基本面分析。

他了解到市场中的各种基本面因素对期权价格产生重要影响,因此他会关注经济数据、公司财报以及各种市场新闻等因素。

通过对这些信息的研究和分析,他能够更好地把握市场的变化,并作出相应的交易决策。

例如,当一家公司发布了良好的财报时,他会选择买入该公司的看涨期权,以赚取股价上涨带来的收益。

通过基本面分析,他能够在期权交易中寻找到具有较高潜在价值的交易机会。

此外,李先生非常重视风险管理。

他清楚地认识到任何交易都存在一定的风险,因此他会采取一系列措施对交易风险进行有效控制。

首先,他会设定严格的止损点,当市场走势与他的预期相背离时,他会及时平仓以避免更大的损失。

其次,他会适当分散投资组合,降低单一交易对整个组合的影响。

此外,他也会定期进行交易记录的分析和总结,从中吸取教训,不断改进自己的交易策略。

李先生的严谨的风险管理措施帮助他在期权交易中保护了自己的资金,并最大限度地提高了交易的成功率。

综上所述,李先生作为一名成功的期权交易者,他的成功源于他对技术分析、基本面分析和风险管理的较为全面的认识和应用。

中航油期权交易风险事故案例分析——关艳艳201011033019 余文丁201011033003中航油事件成为近年来比较严重的国际金融大事件,作为我国大型国有企业的海外上市公司,中航油发生巨额亏损一定程度上反映出我国国企公司治理结构、内外部风险防范与监控等方面存在的要问题,值得反思和总结。

下面本文将以公司和人物简介,中航油事件经过以及背后的深层原因分析三方面,从风险管理的角度展开分析和总结。

一、公司和人物简介(一)公司简介中国航油公司(新加坡),简称“新加坡公司”,是中国航空油料集团公司旗下公司,公司于1993年成立,是“依托中国,走向世界”的石油类跨国企业。

新加坡公司于1993年5月26日在世界第三大石油中心——新加坡应运而生,主要供应喷射燃科给民航以及国际石油买卖。

当中全权拥有中国民航工业,能够提供喷射燃科。

2001年12月6日,新加坡公司在新加坡交易所主板挂牌上市,成为集团公司的首家上市公司、也是中国首家完全利用海外自有资产在国际证券市场上市的中资企业。

新加坡公司以上市为契机制定了长远发展的目标,即立足石油行业建立核心专长,在亚洲乃至世界石油市场占据一席之地;以资本运作为手段进一步做大做强,争取成为海外中资企业的“头羊”;以实业投资为龙头夯实盈利基础,步入低风险、高回报、永续经营的良性发展轨道。

(二)陈久霖个人简介陈久霖出生于湖北黄冈市宝龙村,地属偏僻。

1981年,他辞去了村里信用社的铁饭碗,专心准备高考,2年后考入北京大学东方学系。

学习越南语的同时,亦努力修习英语。

毕业之后,进入国家民航管理局局长办公室,任翻译,经历了民航管理局一分为五的改革过程,后又出任中德合资的北京飞机维修工程公司外国专家助理。

1993年,加盟中国航空油料集团公司,参加了建设香港新机场供油设施和组建华南蓝天航空油料有限公司的谈判,以及中航油的前身中国航空油料运输(新加坡)私人有限公司的筹组工作。

1997年亚洲金融危机期间,被母公司派往新加坡接管当地的子公司中国航油(新加坡)股份有限公司。

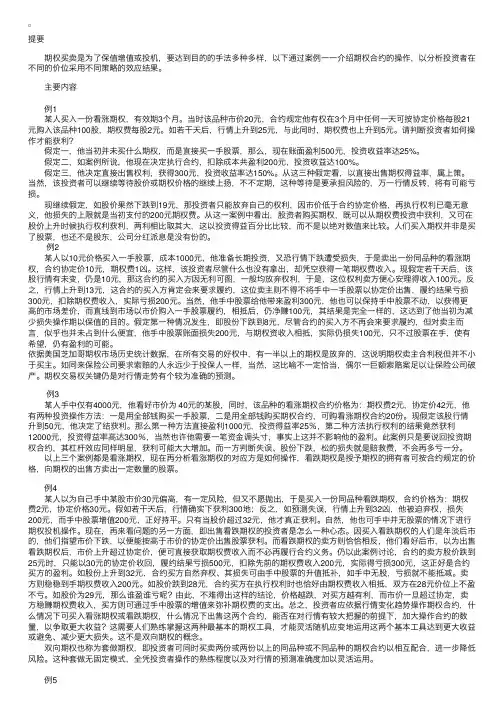

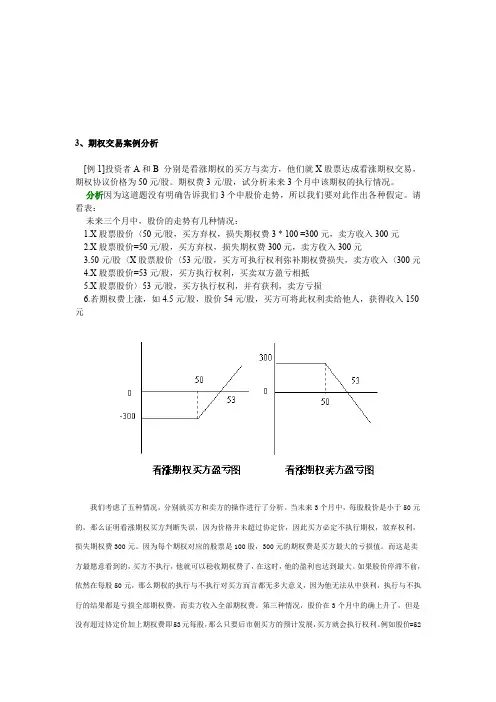

3、期权交易案例分析[例1]投资者A和B 分别是看涨期权的买方与卖方,他们就X股票达成看涨期权交易,期权协议价格为50元/股。

期权费3元/股,试分析未来3个月中该期权的执行情况。

分析因为这道题没有明确告诉我们3个中股价走势,所以我们要对此作出各种假定。

请看表:未来三个月中,股价的走势有几种情况:1.X股票股价〈50元/股,买方弃权,损失期权费3 * 100 =300元,卖方收入300元2.X股票股价=50元/股,买方弃权,损失期权费300元,卖方收入300元3.50元/股〈X股票股价〈53元/股,买方可执行权利弥补期权费损失,卖方收入〈300元4.X股票股价=53元/股,买方执行权利,买卖双方盈亏相抵5.X股票股价〉53元/股,买方执行权利,并有获利,卖方亏损6.若期权费上涨,如4.5元/股,股价54元/股,买方可将此权利卖给他人,获得收入150元我们考虑了五种情况,分别就买方和卖方的操作进行了分析。

当未来3个月中,每股股价是小于50元的,那么证明看涨期权买方判断失误,因为价格并未超过协定价,因此买方必定不执行期权,放弃权利,损失期权费300元。

因为每个期权对应的股票是100股,300元的期权费是买方最大的亏损值。

而这是卖方最愿意看到的,买方不执行,他就可以稳收期权费了,在这时,他的盈利也达到最大。

如果股价停滞不前,依然在每股50元,那么期权的执行与不执行对买方而言都无多大意义,因为他无法从中获利,执行与不执行的结果都是亏损全部期权费,而卖方收入全部期权费。

第三种情况,股价在3个月中的确上升了,但是没有超过协定价加上期权费即53元每股,那么只要后市朝买方的预计发展,买方就会执行权利。

例如股价=52元每股,买方先以协定价50元/股的价格向卖方买入股票,然后再到股票市场以52元/股的市价出售,获得200元的赢利,除去期权费300元,亏损缩小到100元,也就是买方行使权利可以部分弥补期权费损失。

对应在图上我们可以看到,从50到53的价位,买方的盈亏线有了上倾的斜率,也就是说买方的亏损在这个区域内,随着价格的上升而不断缩小。

期权实例从5万到500万的期权交易心法由期权交易者学会主办的“2018期权之夜”大会在上海召开。

号称最牛期权散户小马先生在会上分享了他的投资经历与经验总结。

这边权叔把小马分享的内容做了一定整理给可牛期权的广大投资者。

我(小马先生)是2016年8月份入场,2015年7、8月份知道期权产品,2016年才有资格开户,然后开始做期权。

首先晒一张单子,2017年1月份合约,策略比较稳健保守,2850一直买,形成了一个期权矩阵,从后面每一张留了一手为了记账用的,2850盈利开始它的收益比例成了橄榄分布,两头少,中间赚的多。

期权的可行性分析,自己找了一些资料,知道的期权买方特点,收益风险非线性,收益无限风险有限,投左边的认购投1万块钱,10多天可以10万,我觉得期权应该具有这3个特点,值得我们去小资金做。

第一个是超额收益,可重复,涨跌都可以获利。

股市可以预测、分析、跟随的,它有自相关的随机过程,今天涨不涨跟昨天有一定的关系,下个月涨不涨跟上个月也有一定的关系。

股市是一个随机过程是不可预测的?不是,那随机过程可能跟天气预报有点像的。

第二个就是股市可以分析,基本面还是技术面,情绪都有它可以分析的方面。

第三个是股市指数有一定的趋势跟踪,现在趋势投资是市场的主流。

第三点指数和ETF比个股好做,为什么呢?上证50来说,它主要成分包括券商银行保险,加上保险,茅台(600519)、伊利这些食品饮料,还有机械工业。

它的走势比较平滑,不像一些个股受一些资金的影响,上证50是50个个股的综合的合力,影响它需要很大的资金。

为了期权操作50那是不合算的。

抓大放小就是说,我们做50期权,看前面10个成分股差不多了,这是经过一番思考出来,它应该有那3个方面才值得做,这张是2017年6月份,从5万到500万的起点,这是6月份的,投入了15万,超额收益,小投入回报。

7月份我开了2个户,这是其中一个也获得比较大的收益,再一个是涨跌都可以获利。

3、期权交易案例分析[例1]投资者A和B 分别是看涨期权的买方与卖方,他们就X股票达成看涨期权交易,期权协议价格为50元/股。

期权费3元/股,试分析未来3个月中该期权的执行情况。

分析因为这道题没有明确告诉我们3个中股价走势,所以我们要对此作出各种假定。

请看表:未来三个月中,股价的走势有几种情况:1.X股票股价〈50元/股,买方弃权,损失期权费3 * 100 =300元,卖方收入300元2.X股票股价=50元/股,买方弃权,损失期权费300元,卖方收入300元3.50元/股〈X股票股价〈53元/股,买方可执行权利弥补期权费损失,卖方收入〈300元4.X股票股价=53元/股,买方执行权利,买卖双方盈亏相抵5.X股票股价〉53元/股,买方执行权利,并有获利,卖方亏损6.若期权费上涨,如4.5元/股,股价54元/股,买方可将此权利卖给他人,获得收入150元我们考虑了五种情况,分别就买方和卖方的操作进行了分析。

当未来3个月中,每股股价是小于50元的,那么证明看涨期权买方判断失误,因为价格并未超过协定价,因此买方必定不执行期权,放弃权利,损失期权费300元。

因为每个期权对应的股票是100股,300元的期权费是买方最大的亏损值。

而这是卖方最愿意看到的,买方不执行,他就可以稳收期权费了,在这时,他的盈利也达到最大。

如果股价停滞不前,依然在每股50元,那么期权的执行与不执行对买方而言都无多大意义,因为他无法从中获利,执行与不执行的结果都是亏损全部期权费,而卖方收入全部期权费。

第三种情况,股价在3个月中的确上升了,但是没有超过协定价加上期权费即53元每股,那么只要后市朝买方的预计发展,买方就会执行权利。

例如股价=52元每股,买方先以协定价50元/股的价格向卖方买入股票,然后再到股票市场以52元/股的市价出售,获得200元的赢利,除去期权费300元,亏损缩小到100元,也就是买方行使权利可以部分弥补期权费损失。

对应在图上我们可以看到,从50到53的价位,买方的盈亏线有了上倾的斜率,也就是说买方的亏损在这个区域内,随着价格的上升而不断缩小。

中航期权交易案例分析中航期权是中国航空集团控股有限公司旗下的全资子公司,主要从事期权交易和资产管理业务。

近年来,中航期权在期权交易领域取得了一定的成绩,在行业内具有一定的知名度。

本文将结合实际案例,对中航期权的业务模式、交易策略和风险控制进行分析。

一、业务模式中航期权的业务模式可以总结为“基于市场化运作,利用先进的交易技术和风险控制手段,通过对冲交易和套利交易获取超额收益。

”具体来说,中航期权的主要业务包括期权套利交易、市场风险对冲交易和期权交易对冲基金管理。

期权套利交易是中航期权的主要业务之一。

期权套利交易是指通过同步买卖不同期限、不同行权价的期权,以获取超额收益的一种交易策略。

中航期权通过对市场风险、波动率、时间价值等多种因素的分析,设计出一系列具体的交易策略,来实现期权套利交易。

市场风险对冲交易是指通过同步买卖现货、期货或期权等金融工具,以降低交易风险的一种交易策略。

中航期权通过对市场变化的预测和分析,采取合适的买卖策略,来对冲市场的波动和风险。

期权交易对冲基金管理是中航期权的另一项业务。

期权交易对冲基金是一种以期权为主要投资标的的基金,通过对冲策略和交易技术来实现资产增值。

中航期权通过对资产的认真管理和风险控制,来为投资者提供稳健的投资回报。

基于以上业务模式,中航期权在市场化运作的基础上,通过合理的交易策略和优质的投资组合,来实现资产增值和风险控制。

二、交易策略中航期权的交易策略主要包括三大类:期权套利交易、市场风险对冲交易和投资组合管理。

其中,期权套利交易是中航期权的核心交易策略,其交易方式主要包括日内交易、趋势交易、波动率交易、方向性交易等多种形式。

日内交易是指在一天内完成所有交易活动的一种交易方式。

中航期权在进行日内交易时,会通过对市场波动、价格变化等因素的分析,选择合适的交易策略,以获取最大收益。

趋势交易是指通过预测市场走势,买入或卖出具有高潜在价值的期权,以实现资产增值的一种交易方式。

看涨期权案例:交易者A和B分别为看涨期权的买方和卖方,他们就X公司股票达成看涨期权交易。

期权的有效期为3个月,协议价格为每股50元,合约规定股票数量为100股,期权费为每股3元。

在未来的3个月中,交易者A在面临以下5种情况时,是否选择执行期权?相应的盈亏情况如何?1、X公司股票市价为47元(小于协议价格50元)交易者A不会行使期权,亏损300)。

2、X公司股票价格等于50元(等于协议价格)无论A是否行使期权,都亏损期权费300元。

因为:如行使期权,则A盈亏为:(50-50)×100-300=-300,即亏损300元(总期权费);如不行使期权,A亏损亏损期权费300元。

3、X公司股票价格等于52元(协议价格59元<X公司股票价格<协议价格50元+期权费3元)A行使期权,且亏损100元因为:如行使期权,则A盈亏为:(52-50)×100-300=-100,即A亏损100元;如不行使期权,则A亏损期权费300元。

因此,A行使期权的亏损额(100元)小于不行使期权的亏损额(300元),从而A选择行使期权。

4、X公司股票价格等于53元(X公司股票价格=协议价格50元+期权费3元)A行使期权,且不亏不赚因为:如行使期权,则A盈亏为:(53-50)×100-300=0,即A不盈不亏;如不行使期权,则A亏损期权费300元。

因此,A选择行使期权。

5、X公司股票价格为55元(X公司股票价格>协议价格50元+期权费3元);A行使期权,获利因为:A行使期权,则盈亏为:(55-50)×100-300=200,即赚200元看跌期权案例:交易者A和B分别为看跌期权的买方和卖方,他们就Y公司股票达成看跌期权交易。

期权的有效期为3个月,协议价格为每股100元,合约规定股票数量为100股,期权费为每股4元。

在未来的3个月中,交易者A在面临以下5种情况时,是否选择执行期权?相应的盈亏情况如何?1、Y公司股票市价为102元(大于协议价格100元)交易者A不会行使期权,亏损400)。

期权交易的盈亏分析

(一)看涨期权的盈亏分析:

假设A预期M公司的股票将上涨,而B则认为不会上涨。

他们达成看涨期权合约,A作为买方,B 作为卖方。

期权的有效期3个月,协议价格(X)为20元/股,期权费(c)为3元/股,合约规定股票数量为100股。

在未来3个月中,A、B双方的盈亏分布可分为以下几种情况

(1) M公司股票市价等于或小于20元/股,则买方的最大亏损为支付的期权费总额,即100股´3元/股=

300元,卖方的盈利则为300元。

(2) M公司股价大于20元/股,却小于、等于23元/股(20 + 3 = 23),即协议价格加上期权费,买方将

行使权利,其亏损介于0~300元之间,而卖方的赢利在0~300元间。

(3) M公司股价大于23元/股,则买方将行使权利,且将盈利,此时卖方将亏损。

该看涨期权买方和卖方的盈亏分布图如图11-1所示。

从上述分析可以看出,看涨期权买方的亏损是有限的,盈利在理论上却是无限的;看涨期权卖方的盈利是有限的,亏损在理论上却是无限的。

如果不考虑时间因素,期权价值(即盈亏)取决于标的资产市价(S)与协议价格(X)的差距。

对于看涨期权来说,为了表达标的资产市价与协议价格的关系,我们把S大于X时的看涨期权称为实值期权,把S=X时的看涨期权称为平价期权,把S小于X时的看涨期权称为虚值期权。

(二)看跌期权的盈亏分析

假设A预期M公司的股票将下跌,而B则认为不会下跌。

他们达成看跌期权合约,A作为买方,B作为卖方。

期权的有效期为3个月,协议价格(X)20元/股,期权费(c)为3元/股,合约规定股票数量为100股。

在未来3个月中,双方的盈亏分布可分为以下几种情况(见表11-6)。

(1) M公司股票市价大于或等于20元/股,则买方的最大亏损为支付的期权费,即100股´3元/股=300元,卖方的盈利则为300元。

(2) M公司股价小于20元/股,却大于、等于17元/股(20-3 = 17),即协议价格减期权费,买方将行使权利,其亏损介于0~300元之间,而卖方的赢利在0~300元间。

(3) 公司股价小于17元/股,则买方将行使权利,且将盈利,此时卖方将亏损。

该看跌期权买方和卖方的盈亏分布见图11-2

从上述分析可以看出,看跌期权买方的亏损是有限的,盈利在理论上是无限的;看跌期权卖方的盈利是有限的,亏损在理论上却是无限的。

从理论上讲是标的资产现货价格跌到零,看跌期权买卖双方盈亏达到极限,本例是(20-3-0 )×100 = 1700元。

如果不考虑时间因素,期权价值(即盈亏)取决于标的资产市价(S)与协议价格(X)的差距。

对于看跌期权来说,我们把X大于S时的看跌期权称为实值期权,把X=S时的看跌期权称为平价期权,X小于S时的看跌期权称为虚值期权。