泰禾集团2020年上半年财务状况报告

- 格式:rtf

- 大小:336.77 KB

- 文档页数:11

泰禾集团2020年上半年经营成果报告

一、实现利润分析

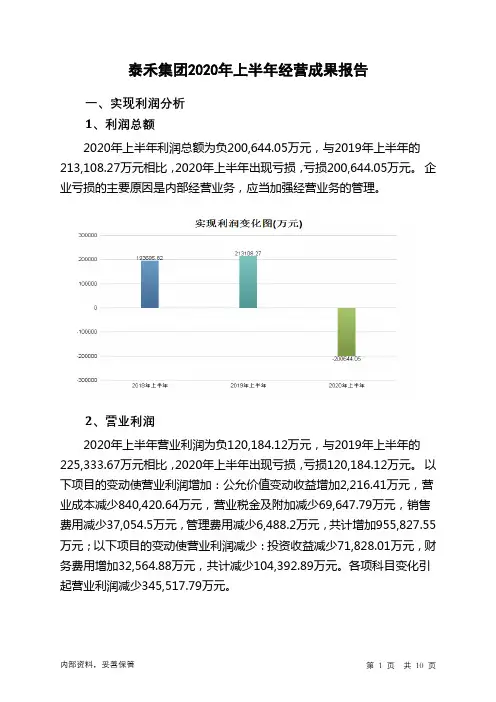

1、利润总额

2020年上半年利润总额为负200,644.05万元,与2019年上半年的213,108.27万元相比,2020年上半年出现亏损,亏损200,644.05万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润

2020年上半年营业利润为负120,184.12万元,与2019年上半年的225,333.67万元相比,2020年上半年出现亏损,亏损120,184.12万元。

以下项目的变动使营业利润增加:公允价值变动收益增加2,216.41万元,营业成本减少840,420.64万元,营业税金及附加减少69,647.79万元,销售费用减少37,054.5万元,管理费用减少6,488.2万元,共计增加955,827.55万元;以下项目的变动使营业利润减少:投资收益减少71,828.01万元,财务费用增加32,564.88万元,共计减少104,392.89万元。

各项科目变化引起营业利润减少345,517.79万元。

3、投资收益

2020年上半年投资收益为3,072.02万元,与2019年上半年的74,900.03万元相比有较大幅度下降,下降95.90%。

4、营业外利润

2020年上半年营业外利润为负80,459.93万元,与2019年上半年负12,225.4万元相比亏损成倍增加,增加5.58倍。

5、经营业务的盈利能力。

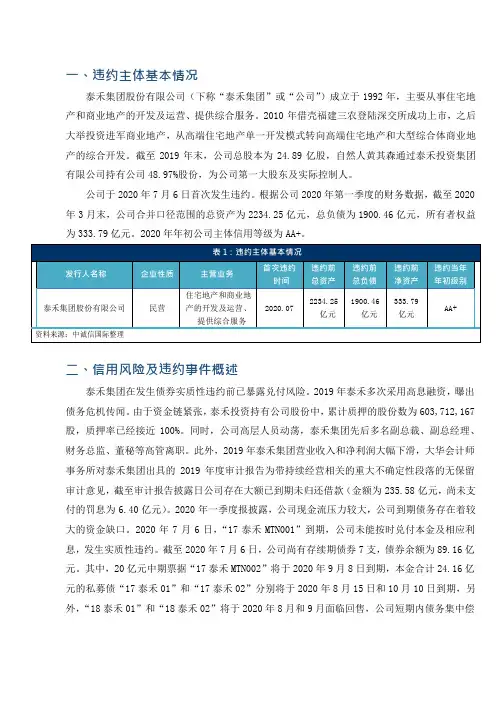

一、违约主体基本情况泰禾集团股份有限公司(下称“泰禾集团”或“公司”)成立于1992 年,主要从事住宅地产和商业地产的开发及运营、提供综合服务。

2010 年借壳福建三农登陆深交所成功上市,之后大举投资进军商业地产,从高端住宅地产单一开发模式转向高端住宅地产和大型综合体商业地产的综合开发。

截至2019 年末,公司总股本为24.89 亿股,自然人黄其森通过泰禾投资集团有限公司持有公司48.97%股份,为公司第一大股东及实际控制人。

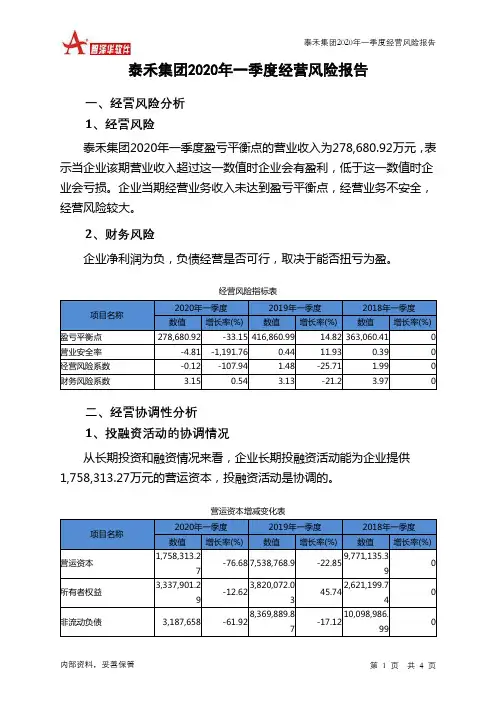

公司于2020 年7 月6 日首次发生违约。

根据公司2020 年第一季度的财务数据,截至2020 年3 月末,公司合并口径范围的总资产为2234.25 亿元,总负债为1900.46 亿元,所有者权益为333.79 亿元。

2020 年年初公司主体信用等级为AA+。

二、信用风险及违约事件概述泰禾集团在发生债券实质性违约前已暴露兑付风险。

2019 年泰禾多次采用高息融资,曝出债务危机传闻。

由于资金链紧张,泰禾投资持有公司股份中,累计质押的股份数为603,712,167股,质押率已经接近 100%。

同时,公司高层人员动荡,泰禾集团先后多名副总裁、副总经理、财务总监、董秘等高管离职。

此外,2019 年泰禾集团营业收入和净利润大幅下滑,大华会计师事务所对泰禾集团出具的 2019 年度审计报告为带持续经营相关的重大不确定性段落的无保留审计意见,截至审计报告披露日公司存在大额已到期未归还借款(金额为235.58 亿元,尚未支付的罚息为6.40 亿元)。

2020 年一季度报披露,公司现金流压力较大,公司到期债务存在着较大的资金缺口。

2020 年7 月6 日,“17泰禾MTN001”到期,公司未能按时兑付本金及相应利息,发生实质性违约。

截至2020 年7 月6 日,公司尚有存续期债券7 支,债券余额为89.16 亿元。

其中,20 亿元中期票据“17泰禾MTN002”将于2020 年9 月8 日到期,本金合计24.16 亿元的私募债“17泰禾01”和“17泰禾02”分别将于2020 年8 月15 日和10 月10 日到期,另外,“18 泰禾01”和“18 泰禾02”将于2020 年8 月和9 月面临回售,公司短期内债务集中偿还的压力较大。

泰禾集团财务困境成因与对策研究泰禾集团财务困境成因与对策研究摘要:泰禾集团是一家房地产开发企业,曾经在业内发展迅速,然而2019年起,该集团开始陷入财务困境,出现资金链紧张、营收下降等问题。

本文通过调研企业内部和外部环境,分析泰禾集团财务困境的根本原因,并提出对应的对策建议。

一、泰禾集团财务困境的成因1.宏观环境因素中国房地产行业受到多重压力,政策一波紧伸一波松的不确定性,市场莫测的波动,以及全球经济不断波动的不确定环境,这些都对泰禾集团的业务带来很大的压力。

此外,2019年开始中国经济增长放缓,在这个经济环境下,泰禾集团的销售业绩也受到很大的影响。

2.内部因素泰禾集团的自身经营也存在问题。

一方面,泰禾集团的过度扩张拓展,在短时间内扩张较快,导致其资金压力增大,难以维持资金链的流动;另一方面,泰禾集团在过去房地产市场表现良好的情况下,没有及时预防风险,负债率居高不下。

此外,公司房地产开发的周期周期长,及时回笼资金的利润周期长,也使得企业变现能力较弱。

二、泰禾集团的应对策略1.继续规范行为,并减少债务泰禾集团应重视企业的规范化运作和整合,削减不必要的管理层级和人力成本,并尽量减少使用贷款和其他债务来资助业务发展,降低企业负债率,使其长期财务预警机制更加完善。

2.优化企业结构,实现资产变现针对泰禾集团开发项目周期长、变现能力较弱的现状,应该及时优化企业结构,重新调整资源配置。

在优化层次上,可以通过把资产从固定资产向流动资产转变,提高企业信息化程度,以提高企业变现能力。

并通过加快资产变现速度,进一步提高公司在当前经济形势下的现金流。

3.加强内外部合作,提高竞争优势泰禾集团还可以通过一系列业务合作和其他合作事项来拓宽企业发展道路。

例如,架设开放平台,在资金、项目和工程等方面与多个房地产行业的领先企业进行合作。

此外,收购、投资等方式也可以拓展业务领域,进一步提高公司股东价值。

4.提高企业品牌价值,增强门槛泰禾集团将品牌建设作为企业长期发展战略,建立完善的品牌体系,通过不断提升品牌知名度,进一步提高企业的门槛,在竞争中获得更多的优势。