最完整现金流量表模板excel表

- 格式:xls

- 大小:25.50 KB

- 文档页数:4

![现金流量表[样表]](https://uimg.taocdn.com/a7f2d693f021dd36a32d7375a417866fb94ac053.webp)

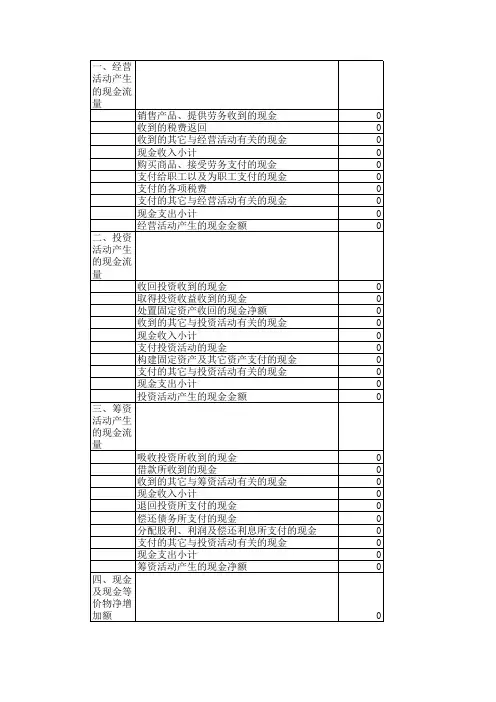

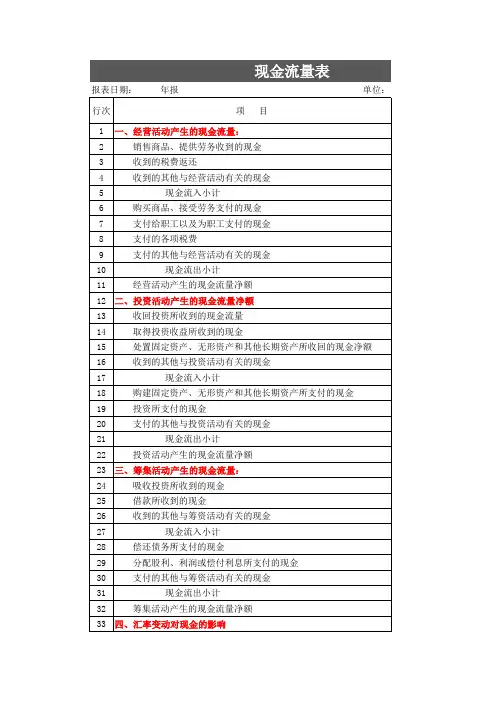

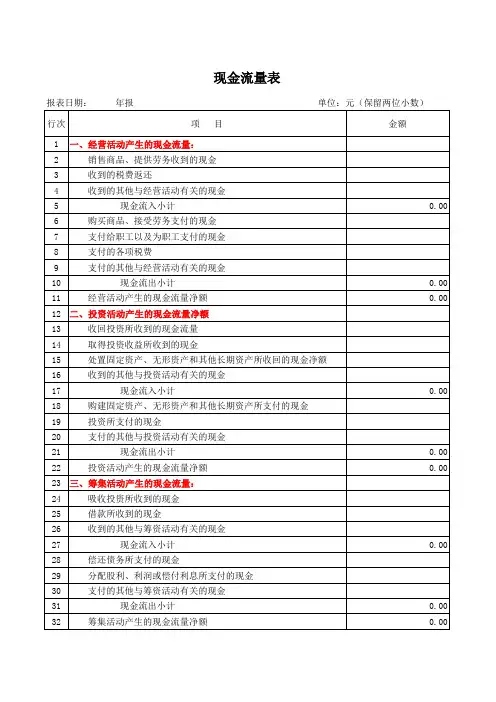

编制单位:项目一、经营活动产生的现金流量:行次1现金流量表所属时期:2012 年12 月31 日本期金额上期金额补充资料1. 将净利润调节为经营活动现金流量:行次39金额单位:元(列至角分)本年金额上年金额销售商品、提供劳务收到的现金 2 净利润40 11,850,000.00 收到的税费返还 3 加:资产减值准备41收到的其他与经营活动有关的资金 4 固定资产折旧、油气资产折耗、生产性生物资产折旧42经营活动现金流入小计(5=2+3+4) 5 - 无形资产摊销43 购买商品、接受劳务支付的现金 6 长期待摊费用摊销44支付给职工以及为职工支付的现金7 处置固定资产、无形资产和其他长期资产的损失(收益以"-"号填列) 45支付的各项税费8 固定资产报废损失(收益以"-"号填列) 46支付其他与经营活动有关的现金9 公允价值变动损失(收益以"-"号填列) 47经营活动现金流出小计(10=6+7+8+9) 10 - 财务费用(收益以"-"号填列) 48 经营活动产生的现金流量净额(11=5-10) 11 - 投资损失(收益以"-"号填列) 49二、投资活动产生的现金流量:12 递延所得税资产减少(增加以"-"号填列) 50收回投资收到的现金13 递延所得税负债增加(减少以"-"号填列) 51取得投资收益收到的现金14 存货的减少(增加以"-"号填列) 52 #REF!处置固定资产、无形资产和其他长期资产收回的现金净额15 经营性应收项目的减少(增加以"-"号填列) 53处置子公司及其他营业单位收到的现金净额16 经营性应付项目的增加(减少以"-"号填列) 54收到其他与投资活动有关的现金17 其他55投资活动现金流入小计(18=13+14+15+16+17) 18 - 经营活动产生的现金流量净额(56=40&55) 56 #REF! - 购建固定资产、无形资产和其他长期资产所支付的现金19投资支付的现金20取得子公司及其他营业单位支付的现金净额21支付其他与投资活动有关的现金22投资活动现金流出小计(23=19+20+21+22) 23 - -投资活动产生的现金流量净额(24=18-23) 24 - - 2. 不涉及现金收支的重大投资和筹资活动:57三、筹资活动所产生的现金流量:25 债务转为资本58吸收投资收到的现金26 一年内到期的可转换公司债券59取得借款收到的现金27 融资租入固定资产60收到其他与筹资活动有关的现金28筹资活动现金流入小计(29=26+27+28) 29 -偿还债务支付的现金30分配股利、利润或偿付利息所支付的现金31支付其他与筹资活动有关的现金32筹资活动现金流出小计(33=30+31+32) 33 - 3. 现金及现金等价物净变动情况:61 筹资活动产生的现金流量净额(34=29-33) 34 - 现金的期末余额(62=38) 62 - -四、汇率变动对现金及现金等价物的影响35 减:现金的期初余额63五、现金及现金等价物净增加额(36=11+24+34+35) 36 - 加:现金等价物的期末余额64加:期初现金及现金等价物余额37 减:现金等价物的期初余额65六、期末现金及现金等价物余额(38=36+37) 38 - 现金及现金等价物净增加额(66=62-63+64-65) 66 - -。

单位:

项 目

行次

金 额补 充 资 料

行次

金 额

一、经营活动产生的现金流量:1、将净利润调节为经营活动现金流量:

销售商品、提供劳务收到的现金1 - 净利润

57 - 收到的税费返还

3 - 加:计提的资产减值准备58 - 收到的其他与经营活动有关的现金

8 - 固定资产折旧59 -现金流入小计

9

-

无形资产摊销60 - 购买商品、接受劳务支付的现金10 - 长期待摊费用摊销61 - 支付给职工以及为职工支付的现金12 - 待摊费用减少(减:增加)64 - 支付的各项税费

13 - 预提费用增加(减:减少)65 - 支付的其他与经营活动有关的现金

18 - 处置固定资产、无形资产和其他长期资产的损失(减:收益)66 -现金流出小计

20 - 固定资产报废损失67 - 经营活动产生的现金流量净额21 -

财务费用

68 -二、投资活动产生的现金流量:

投资损失(减:收益)

69 -

现 金 流 量 表

编制单位:

年度

返回首页。

企业现金流量分析通用格式

一、现金流量分析必须包含的内容

1、现金流量整体情况

本单位现金流量净增加额、经营活动净现金流量、筹资活动

净现金流量、投资活动净现金流量整体讲明,要求与上年同期和本年预算比较。

可按以下表格进行分析。

2、经营活动净现金流量分析

(1)营业收入现金收入结构分析,要与上年同期和本年预

算比较,讲明与去年同期、本年预算差异的缘故。

(2)付现营业成本分析,要与上年同期和本年预算比较,讲明与去年同期、本年预算差异的缘故。

(3)付现治理费用分析,要与上年同期和本年预算比较,讲明与去年同期、本年预算差异的缘故。

4)应收款分析,重点讲明应收款增加(减少)的缘故,

采取的措施。

(5)对经营性往来收付项目要作出必要的讲明。

(6)对本单位猎取经营净现金流量的能力进行评价。

3、投资活动净现金流量分析

(1)投资活动现金收入的分析

(2)投资活动现金支出的分析。

重点对购买固定资产和对外股权投资情况进行讲明。

4、筹资活动净现金流量分析

(1)筹资活动现金收入的分析。

对收到银行借款、票据、押金作必要的讲明。

(2)筹资活动现金收入的分析。

对归还银行借款、票据、押金、借款利息作必要的讲明。

5、要求提出本单位存在阻碍经营活动净现金流量的问题及解决问题的建议或方法。