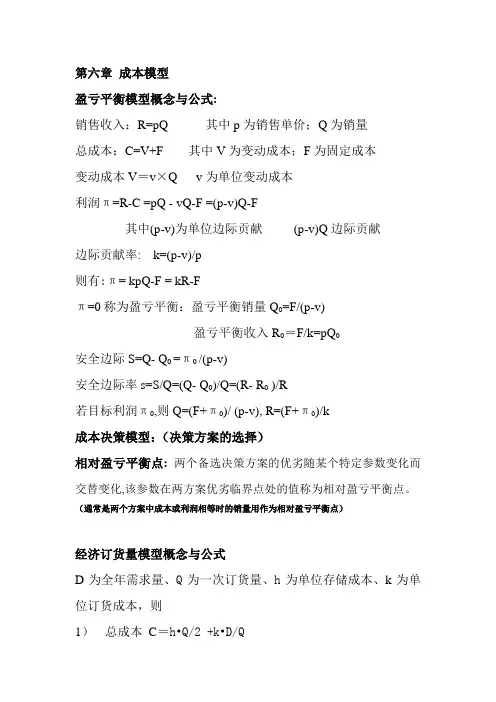

成本的基本概念

- 格式:docx

- 大小:37.48 KB

- 文档页数:3

成本的基本概念

在经济学中,成本是指企业为生产和经营活动付出的资源和费用。它是企业决策和经营管理的重要指标之一。了解成本的基本概念对于企业决策和资源配置至关重要。本文将介绍成本的基本概念,包括成本的分类、成本的计算方法以及成本的管理。

一、成本的分类

成本可以按照不同的分类标准进行分类。根据发生时间,成本可以分为历史成本和未来成本。历史成本是过去已经发生的成本,反映了过去的决策和经营活动。未来成本是预测的成本,用于指导未来的决策和规划。根据是否与决策有关,成本可以分为固定成本和可变成本。固定成本是与决策无关的成本,不受生产或销售数量的变化影响。可变成本是与决策有关的成本,随着生产或销售数量的变化而发生变化。

另外,根据不同的核算对象,成本还可以分为直接成本和间接成本。直接成本是可以直接与产品或服务相关联的成本,如原材料成本、直接人工成本等。间接成本是无法直接与产品或服务相关联的成本,如管理费用、间接人工成本等。根据成本的性质,成本还可以分为可变成本、固定成本和混合成本等。

二、成本的计算方法

成本的计算方法根据不同的成本性质和核算要求而有所不同。对于直接成本,例如原材料成本和直接人工成本,可以通过直接观察和记录进行计算。而对于间接成本,如管理费用和间接人工成本,需要通过间接成本分配方法进行分摊。最常用的方法是通过成本驱动因素进行分摊,例如按照生产产量、劳动时间、设备使用时间等进行比例分配。此外,还可以使用作业成本法、标准成本法等方式进行成本计算。

在实际应用中,成本计算方法需要根据具体的业务情况和管理目标进行选择。不同的方法有不同的适用范围和优缺点,企业需要根据自身的情况进行选择和运用。

三、成本的管理

成本的管理是企业经营管理中的重要内容之一。成本管理旨在通过合理的成本控制和优化,提高企业的经济效益和竞争力。成本管理包括成本控制、成本核算和成本分析等方面。

成本控制是指通过采取措施和制度,控制和降低企业的成本支出。这包括制定合理的成本预算、建立有效的成本控制制度、提高资源利用效率等措施。通过成本控制,企业能够避免资源的浪费和不必要的成本支出,提高企业的盈利水平。

成本核算是指对企业成本进行记录和核算,以提供有关成本信息和决策支持。成本核算包括直接成本和间接成本的计算与分摊,成本估算和实际成本的核对等。通过成本核算,企业能够了解各个环节的成本情况,为管理决策提供准确的成本数据。

成本分析是指对成本数据进行分析和解读,以了解成本的构成和变动原因。成本分析可以帮助企业发现成本异常和成本波动的原因,为成本控制和经营决策提供依据。常用的成本分析方法包括成本-收益分析、差异分析和绩效评价等。

综上所述,成本作为企业决策和经营管理的重要指标,具有广泛的应用价值。了解成本的基本概念对于企业进行成本控制、决策和资源配置具有重要意义。通过合理的成本计算和成本管理,企业能够提高自身竞争力,实现可持续发展。因此,企业应重视成本管理,不断提升成本管理水平,以适应经济环境的变化和市场竞争的挑战。