固定资产折旧表

- 格式:pdf

- 大小:5.00 MB

- 文档页数:1

第 1 页 共 1 页 固定资产折旧表样本

1、根据《国家税务总局关于发布等报表的公告》中的“Axx20《固定资产加速折旧优惠明细表》”及“填报说明”。

2、填报原则:

自该固定资产开始计提折旧起,在“税收折旧”大于“一般折旧”的折旧期间内,必须填报本表。

税收折旧是指纳税人享受财税〔xx〕75号、财税〔xx〕106号、财税〔xx〕54号等相关文件规定优惠政策的固定资产,采取税收加速折旧或一次性扣除方式计算的税收折旧额;

一般折旧是指该资产按照税收一般规定计算的折旧金额,即该资产在不享受加速折旧情况下,按照税收规定的最低折旧年限以直线法计算的折旧金额。

固定资产税收折旧与会计折旧一致的,纳税人不涉及纳税调整事项,但是涉及减免税核算事项,在月度预缴纳税申报时,需计算享受加速折旧优惠金额并将有关情况填报本表。

固定资产税收折旧与会计折旧不一致的,当固定资产会计折旧金额大于税收折旧金额时,在月度预缴纳税申报时不进行纳税调增,但需计算享受加速折旧优惠金额并将有关情况填报本表;

当固定资产会计折旧金额小于税收折旧金额时,在月度预缴纳税申报时进行纳税调减,同时需计算享受加速折旧优惠金额并将有关情况填报本表。

第 1 页 共 1 页 自固定资产开始计提折旧起,在“税收折旧”小于等于“一般折旧”的折旧期内,不填报本表。

固定资产本年先后出现“税收折旧大于一般折旧”和“税收折旧小于等于一般折旧”两种情形的,在“税收折旧小于等于一般折旧”折旧期内,仍需根据该固定资产“税收折旧大于一般折旧”的折旧期内最后一期折旧的有关情况填报本表,直至本年最后一次月度预缴纳税申报。

本表第5列仅填报纳税调减金额,不得填报负数。

以前年度开始享受加速折旧政策的,若该固定资产本年符合第条原则,应继续填报本表。

案例一:

居民企业A公司xx年3月购入一台电子设备作为固定资产管理,价值36万元,该设备符合《财政部 税务总局关于设备、器具扣除有关企业所得税政策的通知》的规定,允许一次性计入当期成本费用在计算应纳税所得额时扣除。该设备在会计上采用直线法进行折旧,预计使用年限为3年,净残值为0。

1

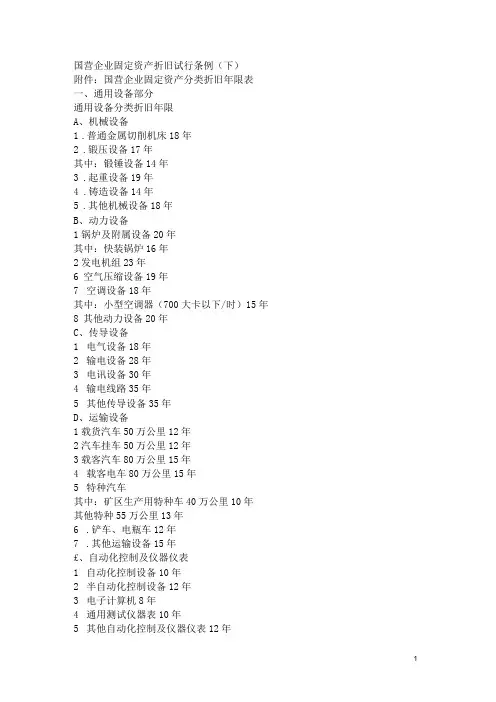

国营企业固定资产折旧试行条例(下)

附件:国营企业固定资产分类折旧年限表

一、通用设备部分

通用设备分类折旧年限

A、机械设备

1 .普通金属切削机床18年

2 .锻压设备17年

其中:锻锤设备14年

3 .起重设备19年

4 .铸造设备14年

5 .其他机械设备18年

B、动力设备

1锅炉及附属设备20年

其中:快装锅炉16年

2发电机组23年

6 空气压缩设备19年

7 空调设备18年

其中:小型空调器(700大卡以下/时)15年

8 其他动力设备20年

C、传导设备

1 电气设备18年

2 输电设备28年

3 电讯设备30年

4 输电线路35年

5 其他传导设备35年

D、运输设备

1载货汽车50万公里12年

2汽车挂车50万公里12年

3载客汽车80万公里15年

4 载客电车80万公里15年

5 特种汽车

其中:矿区生产用特种车40万公里10年

其他特种55万公里13年

6 .铲车、电瓶车12年

7 .其他运输设备15年

£、自动化控制及仪器仪表

1 自动化控制设备10年

2 半自动化控制设备12年

3 电子计算机8年

4 通用测试仪器表10年

5 其他自动化控制及仪器仪表12年 2

F、工业炉窑

1 熔铸炉13年

2 加热炉13年

3 .热处理炉窑15年

4 .干燥炉16年

5 .电子专用炉10年

6 .其他工业炉窑15年

G、工具及其他生产用具

1 .成套工具18年

2 .一般工具18年

3电镀设备12年

4 电焊机16年

5 其他工具及生产用具18年

H、非生产用设备及器具

1 管理部门的设备工具22年

2 卫生医务部门的设备工具20年

3 教育部门的设备工具其中:电视机8年

4 生活福利部门的设备工具20年

5 其他非生产用设备及器具22年二、专用设备部分

专用设备分类折旧年限

A、冶金工业专用设备

1 炼钢设备

平炉18年

电炉16年

转炉15年

特种冶炼设备18年

连铸机16年

固定资产折旧表明细表

1. 表格说明

固定资产折旧表明细表是一个用于记录和展示公司固定资产在每个会计期间内折旧情况的表格。通过该表可以清晰地了解固定资产的折旧金额、折旧年限以及折旧方法等详细信息。本文将详细介绍固定资产折旧表明细表的各个字段和使用方法。

2. 表格字段解析

固定资产折旧表明细表包含以下字段:

• 资产编号(Asset Number):每个固定资产都有一个唯一的资产编号,用于标识该资产。

• 资产名称(Asset Name):固定资产的名称,描述该资产的性质和用途。

• 折旧年限(Depreciation Period):资产的折旧年限,即该资产可以被折旧的会计期间总数。

• 原值(Original Value):资产的原始购买或取得成本。

• 累计折旧(Accumulated Depreciation):到目前为止累计已折旧的金额。

• 期间折旧(Period Depreciation):该会计期间内的折旧金额。

• 剩余价值(Net Book Value):资产在当前会计期间结束后的净值,等于原值减去累计折旧。

3. 表格使用方法

固定资产折旧表明细表的使用方法如下:

1. 首先,根据公司实际情况确定所需的表格格式和字段,并在表格中添加相应的列。

2. 按照资产的购买或取得日期顺序,将固定资产逐个记录在表格中,并填写对应字段的值。

3. 每个会计期间结束时,根据折旧政策计算每个资产的期间折旧金额,并填写在相应字段中。

4. 更新累计折旧和剩余价值字段的值,以反映最新的折旧情况。

5. 根据需要,可以对表格进行排序、分类或筛选,以便更好地分析资产折旧情况。 4. 示例

下面是一个固定资产折旧表明细表的示例:

资产编号 资产名称 折旧年限 原值 累计折旧 期间折旧 剩余价值

001 电脑 3年 5000元 1500元 500元 3500元

002 打印机 5年 2000元 600元 100元 1400元

固定资产折旧表(含公式)

固定资产折旧表是对企业固定资产的使用进行折旧核算所必须的一个重要工具,可以反映企业资产折旧情况,对企业运营和管理起到重要的作用。本文将对固定资产折旧表进行详细的介绍,包括其定义、编制方法和注意事项等方面的内容。

一、固定资产折旧表的定义

固定资产折旧表是一种列示企业固定资产在计提折旧过程中的数额、折旧方法、折旧轨迹以及最终净值的表格。在固定资产完成投入后,企业需要将其的成本平均分配到多个会计年度,并在每个会计年度对期初投入计算折旧以及计提相应的减值准备,以保证固定资产在使用过程中能够按照合理的速度减少其原值,确定其最终净值。

二、固定资产折旧表的编制方法

1、确定每个资产的折旧方法

在编制固定资产折旧表之前,企业需要先确定每个资产的折旧方法。折旧方法的选择一般应遵循两个原则:一是应首先考虑适用于资产的实际使用情况;二是应基于企业长期的发展规划选择相应的折旧方法。

按照固定资产折旧方法的分类,可以将其分为以下几种:

(1) 直线法:按照固定资产的使用年限,将其成本分摊到各个会计年度中,每个会计年度折旧额相等。

(2) 余额递减法:企业在计提折旧的过程中,按照固定资产的残值,对上一个会计年度的折旧基础进行递减计算,以提高前期折旧额,减轻后期折旧压力。 (3) 递增递减法:企业结合其特定业务进行折旧核算,按照固定比例递增或递减的方式进行折旧计算。

2、编制企业固定资产折旧表

在确定每个资产的折旧方法后,企业可以根据折旧方法编制固定资产折旧表。一般而言,固定资产折旧表包括资产名称、资产编码、规格型号、数量、投入年月、使用年限、折旧方法、期初原值、期末净值、当年折旧和累计折旧等呈现的内容。

固定资产折旧表的编制涉及到很多的公式和操作,在编制过程中需要注意以下几点:

(1) 根据折旧方法正确计算折旧额:在编制固定资产折旧表时,企业需要按照所选折旧方法计算每个会计年度的折旧额,确保折旧额的计算正确,避免因为计算错误造成的财务风险。