权益估值模型上课讲义

- 格式:docx

- 大小:83.98 KB

- 文档页数:10

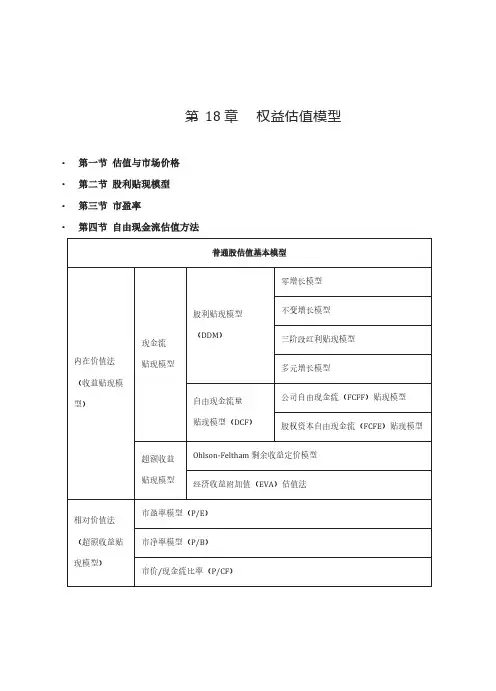

第18章权益估值模型•第一节估值与市场价格•第二节股利贴现模型•第三节市盈率•第四节自由现金流估值方法第一节 估值与市场价格一、比较估值1.公司的价值比率与行业平均水平相比较2.股价/销售收入这一比率对评估处于起步阶段的公司和行业很有用,因为他们通常还没有正的收益。

3.账面价值建立在历史成本之上,并不是真正的市场价值。

尽管这种情况不常见,但总有一些公司的市场价值小于其账面价值。

4.每股清算价值是股价“底线” 或最小值。

5.托宾q 值是市值与重置成本的比值。

二、内在价值与市场价格股票收益是由现金股利和资本利得或损失构成的。

期望收益率可能高于或低于基于股票风险的必要收益率。

[]1100()()Expected HPR= ()E D E P P E r P +-=• 资本资产定价模型可以用来估计必要收益率k:()f M f k r E r r β⎡⎤=+-⎣⎦ •如果股价定价是正确的,k 就等于期望收益率。

•市场对k 达成共识,则k 是市场资本化率。

•内在价值(IV) 是基于模型估计的真实价值。

•市场价格(MV) 是所有市场参与者达成共识的价格。

• 交易信号:IV > MV 购买 IV < MV 出售或卖空IV = MV 持有或公平的定价三、例子假设股票持有期1年,ABC股票预期每股红利E(D1)=4元,现价P0=48元,年底的预期价格E(P1)=52元,则投资者预期的持有期收益率为:E(r)={E(D1)+[E(P1)-P0]}/P0={4+[52-48]}/48=0.167或16.7%由CAPM模型,假定r f=6%,E(R M)-r f=5%, =1.2,则投资者对ABC股票的期望收益率为k=6%+1.2×5%=12%,这个收益率是投资者对具有相同风险投资所要求的收益率,即必要收益率。

由以上可知:预期收益率超出必要收益率4.7%,应增加更多的ABC股票判断股票是否被低估的另一方法是比较内在价值与市场价格:股票的每股内在价值(用V0表示)被定义为投资者从股票上所能得到的全部现金回报,包括红利和最终卖出股票的损益,是用正确反映了风险调整的利率k贴现所得的现值。

第10章权益估值模型一、单选题1、灵活红利公司股票的市场资本化率是12%。

预期的股权收益率(ROE)是13%,预期收益(EPS)是3.60美元。

如果公司的再投资率是75%,那么市盈率(P/E)比率将是( ) 。

A、7.69B、8.33C、9.09D、11.112、两种股票A和B都将在来年被分派5美元的红利。

两者的预期红利增长速度都是1 0%。

你要求股票A的回报率是11%而股票B的回报率是20%。

那么股票A的内在价值( )。

A、将比股票B的内在价值大B、与股票B的内在价值相同C、将比股票B的内在价值小D、在不知道市场回报率的情况下无法计算3、公司有11%的预期股权收益率(ROE)。

如果公司实行盈利分派25%的红利政策,红利的增长速度将会是( )。

A、3.0%B、4.8%C、8.25%D、9.0%4、历史上,市盈率( P/E )比率倾向于( )。

A、在通货膨胀率高时比较高B、在通货膨胀率高时比较低C、与通货膨胀率无关但与其他的宏观经济参数有关D、与任何宏观经济参数包括通货膨胀率都无关5、农业设备公司有1 0%的预期股权收益率( R O E )。

如果公司实行盈利分派4 0%的红利政策,红利的增长速度将会是( )。

A、3.0%B、4.8%C、7.2%D、 6.0%6、投资者想持有一种普通股一年。

你期望收到2 . 5 0美元的红利和年终2 8美元的股票售出价。

如果你想取得1 5%的回报率,那么你愿意支付的股票最高价格是( )。

A、23.91 美元B、24.11美元C、26.52 美元D、27.50美元使用下列信息回答第7 ~ 9题。

D M工具公司预期将在来年分派2美元的红利。

无风险回报率为4%,预期的市场资产组合回报率为14%。

分析家预计一年后D M工具公司的股价将会是2 2美元。

股票的贝塔系数是1.25。

7、市场对D M工具公司股票的应得回报率是( )。

A、14.0%B、17.5%C、16.5%D、15.25%8、DM工具公司股票的当前内在价值是多少?( )A、20.60 美元B、20.00美元C、12.12 美元D、22.00美元9、如果D M公司现在的内在价值是21.00美元,那么它的增长率是多少?( )A、0.0%B、10%C、4%D、7%10、很多分析家认为一只错估的股票将会( )。

A、立即收敛到内在价值B、在几天内收敛到它的内在价值C、永远不会收敛到内在价值D、在几年内渐渐收敛到它的内在价值11、投资者希望能在两种股票A和B上都得到12%的回报率。

每种股票都将在来年被分派2美元的红利。

股票A和股票B的预期红利增长速度分别为9%和10%。

股票A的内在价值( )。

A、将比股票B的内在价值大B、与股票B的内在价值相同C、将比股票B的内在价值小D、在不知道市场资产组合回报率的情况下无法计算12、在其他条件相同的情况下,高的市盈率(P/E)比率表示公司将会( )。

A、快速增长B、以公司的平均水平增长C、慢速增长D、不增长13、( )等于普通股股东的资产/未付清的普通股。

A、每股的账面价值B、每股的清算价值C、每股的市值D、托宾Q14、投资者希望能在两种股票A和B上都得到13%的回报率。

股票A预计将在来年分派3美元的红利,而股票B预计将在来年分派4美元的红利。

两种股票的预期红利增长速度均为7%。

那么股票A的内在价值( )。

A、将比股票B的内在价值大B、与股票B的内在价值相同C、将比股票B的内在价值小D、在不知道市场回报率的情况下无法计算二、多选题1、股票内在价值的计算方法模型有()。

A、现金流贴现模型B、内部收益率模型C、零增长模型D、不变增长模型2、从长远来看,股票的价格以什么解释最为合适?( )A、利率(资产回报率)B、盈利C、红利D、账面价值3、在股利贴现模型中,下列哪些被包括在贴现率中?( )A、实际风险利率B、股票的风险溢价C、资产回报率D、预期通货膨胀率4、固定增长的股利贴现模型需要一下哪几个条件作为前提?( )A、红利以固定的速度增长B、红利增长率不断变化C、必要受益率大于红利增长率D、红利保持固定不变5、根据固定增长的红利贴现模型,公司资本化率的降低将导致股票内在价值()。

A、降低B、升高C、不变D、或升或降,取决于其他的因素6、股票内在价值的计算方法模型中,下列哪种假定股票永远支付固定的股利:( )。

A、现金流贴现模型B、零增长模型C、不变增长模型D、市盈率估价模型7、下列说法正确的有:( )。

A、用现金流贴现模型计算股票内在价值时,当计算的内部收益率大于必要收益率时,可以考虑购买这种股票B、用现金流贴现模型计算股票内在价值时,当计算的内部收益率小于必要收益率时,可以考虑购买这种股票C、零增长模型假定对某种股票永远支付固定的股利D、零增长模型适用于确定优先股的价值E、不变增长模型是零增长模型的一个特例8、从理论上来说,一家公司要想使股票价值最大化,如果它相信(),就不应该把它的所有收益用来发放红利。

A、投资者不在乎他们得到的回报的形式。

B、公司未来的增长率将高于它们的历史平均水平。

C、公司未来的股权收益率将低于它的资本化率。

D、公司未来的股权收益率将高于它的资本化率。

三、判断题1、在计算股票内在价值的模型中,当假定股利增长率g=0时,不变增长模型就是零增长模型。

()2、市盈率就是在一个考察期(通常为12个月的时间)内,股票的价格和每股收益的比例。

()3、不变增长模型比零增长模型更适用于计算优先股的内在价值。

()4、理想情况下,如果某公司的预期收益率ROE高于资本的必要收益率k,则该公司具有高于必要收益率的增长机会。

()5、账面价值代表股票价格的“底线”,市值永远不可能落到该水平之下。

()6、一种资产的内在价值等于预期的现金流。

()7、股息发放率是普通股每股股利与每股净收益的百分比。

()8、从长远来看,股票的价格收敛于内在价值。

()9、上市公司经过送红股后,其资产负债率将降低。

()四、计算题1、已知无风险收益率为10%,市场必要收益率为15%,A公司股票的β为1.5.如果预计A公司明年的每股红利D1=2.5元,g=5%,求该公司的股票售价。

2、已知A、B两只股票的市场资本化率均为每年10%。

投资者对这两只股票的初步分析结果如下:股票A 股票BROE E1 D1 P014%2.00元1.00元27.00元12%1.65元1.00元25.00元(1)求这两只股票的预期红利分派率(2)求这两只股票的预期红利增长率(3)求这两只股票的内在价值(4)投资者会投资哪种股票。

3、已知,无风险收益率为8%,市场资产组合的期望收益率为15%,对于A公司的股票:β为1.2,红利分派率为40%,所宣布的最近一次的每股盈利为10元。

红利刚刚发放,预计每年都会分红。

预计A公司所有再投资的股权收益率都是20%。

(1)求该公司的股票的内在价值。

(2)如果当前的股票市价是100元,预计一年后的市价等于内在价值,求持有A公司股票一年期的收益。

4、A公司要求其分析师全都采用二阶段红利贴现模型(DDM)和资本资产定价模型(CAPM)对股票进行估价。

使用DDM 和CAPM,A公司的股价应为每股63元。

现在要用DDM 和CAPM 对B公司的股票进行估价。

(1)使用下表数据计算B公司的必要收益率。

A公司B公司β因子市场价格内在价值1.3545.00元63.00元1.1530元?备注:无风险收益率4.5%;预期市场收益率14.5%下表是估计的B公司的每股盈利结合红利增长率前3年每年12%以后各年每年9%使用上述数据和二阶段模型,计算B公司股票的内在价值,每股红利为1.72.(2)比较A公司和B公司股票的内在价值和当前市场价格,应该购买哪个公司的股票。

5、已知:无风险收益率为8%,市场资产组合的期望收益率为15%,其中A公司的股票:β为1.6,红利分派率为40%,所宣布的最近一次的每股盈利为10元。

红利刚刚发放,预计每年都会分红。

预计A公司所有再投资的股权收益率都是20%。

A公司打算增发新股,增发新股的发行价是在股票的内在价值的基础上增加一定的发行费,其发行费比率为股票的内在价值的3%。

问A公司股票发行价应定在多少?6、(1)MF公司的股权收益率( ROE )为16%,再投资比率为50%。

如果预计该公司明年的收益是每股2美元,其股价应为多少元?假定市场资本化率为12%。

(2)试预测M F公司股票三年后的售价。

7、已知无风险收益率为10%,市场要求的收益率为15%,H F公司股票的β值为1.5。

如果预计HF公司明年的每股红利D1=2.50美元,g=5%,求该公司的股票售价。

8、DG公司发放每股1美元的红利,预计今后三年公司红利每年增长25%,然后增长率下降到5%。

投资者认为合适的市场资本化率为20%。

投资者估计该股票的内在价值为多少?9、目前A公司没有发放现金红利,并且在今后四年中也不打算发放。

它最近的每股收益为5美元,并被全部用于再投资。

今后四年公司的股权收益率预计为每年20%,同时收益被全部用于投资。

从第五年开始,新投资的每年股权收益率预计下降到15%,A公司的市场资本化率为每年15%。

(1)投资者估计A公司股票的内在价值为多少?(2)假设现在它们的市场价格等于内在价值,投资者持有到明年,这一年间的持有期收益率为多少?10、MM公司去年在交纳利息与税金之前的营运现金流为200万美元,并预计今后每年增长5%。

为了实现这一增长,公司每年要投入税前现金流的20%,税率为34%。

去年的折旧为20万美元,并将与营运现金流保持同样的增长率。

无杠杆现金流的合理资本化率为每12%,公司现有债务为400万美元,请使用现金流方法估算公司的股东股权。

五、问答题1、红利贴现模型的理论基础是什么?2、什么是市盈率、市净率?3、讨论普通股估价的戈登模型或固定红利贴现模型。

包括模型的假设、优点和缺点。

4、 市盈率( P/ E )比率或乘数方法,可以用来进行股票估价。

解释一下这个过程,并且描述一下乘数是怎样随股票市场上可利用的报价单而变化的。

5、 评价股票的应得回报率、公司的股权收益率、再投资率和公司的价值之间的关系。

参考答案:第10章 股权估价模型二、多选题四、计算 1、解答: 公司收益率10% 1.5*(15%10%)17.5%k =+-=股价:1 2.52017.5%17.5%D P k g ===--2、解答:(1)股票A 的红利分派率1100%50%2⨯=,红利支付率为150%50%b =-= 股票B 的红利分派率1100%60.6%1.65⨯=,红利支付率为160.6%39.4%b =-= (2)股票A 的红利增长率*14%*50%7%A g ROE b === 股票B 的红利增长率*12%*39.4% 4.7%B g ROE b === (3)股票A 的内在价值1133.310%7%A A D V k g ===--股票B 的内在价值1118.8710% 4.7%B B D V k g ===--(4) 投资股票A3、解答:(1) K 8%1.2*15%8%16.4%=+-=() b 140%60%=-=g ROE*b 20%*60%12%===()P 10*40%*112%/16.4%12%101.8=+-=()(2) ()1V 10*40%*112%*112%/16.4%12%114.04=++-=()() 收益率()()()10100E r D /P P P /P 4*1.12/100 114.04 100/10018.52%=+-=+-=4、解答:(1)A 公司的必要收益率k 4.5%1.35*14.5% 4.5%18%=+-=()B 公司的必要收益率k 4.5%1.15*14.5% 4.5%16%=+-=()()()()()()232333V 1.72*112%/116%1.72*112%/116%1.72*112%/116%1.72*112%*19%/16%9%*116%]28.92=++++++++⎡⎤⎡⎤⎣⎦⎣⎦+++-+⎡⎤⎣⎦=()()()()()(2) 应该购买A 公司的股票。