3.复式记账法

- 格式:pdf

- 大小:7.24 MB

- 文档页数:49

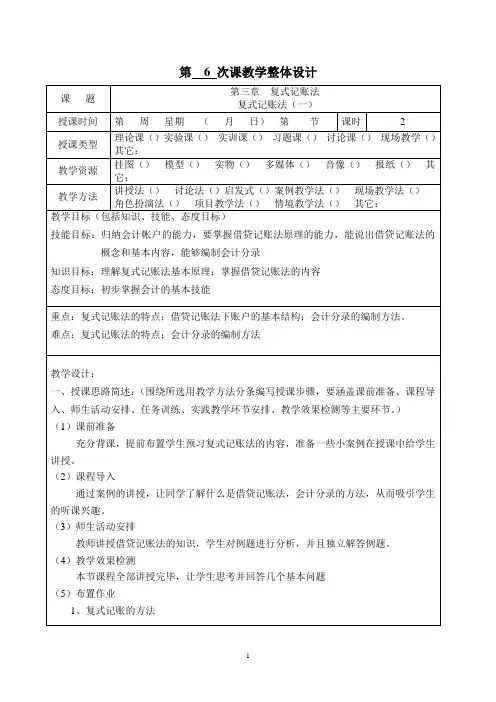

第 6 次课教学整体设计教学过程(教学设计实施步骤及时间分配)步骤1:组织教学(2分钟)1、回忆上次课的内容,并进行提问。

2、考勤。

步骤2:复习巩固、检查学生作业(10分钟)1、会计的含义与职能2、会计的核算方法有哪些?步骤3:本节课学习任务、情境设计(5分钟)本节课主要就资金的运动形式进行讲解。

首先由案例引出企业、经济活动与会计事项,从而深入说明企业资金的运动形式,加深学生对资金运动的理解。

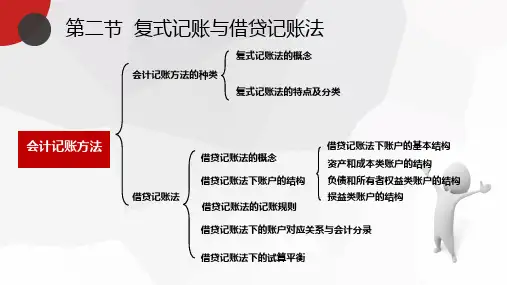

步骤4:课程导入(5分钟)记账是会计核算的基本工作,那么就要掌握记账的特有方法,所谓有记账方法即在账簿中登记经济业务方法,从历史上看,有单式记账法和复式记账法,复式记账法是由单式记账法发展而来的。

步骤5:知识讲授:记账方法(30分钟)一、记账方法[回顾]:通过前面课程的学习,我们了解了会计要素可以将会计对象加以分类,同时进一步了解到会计科目可以表明某项经济业务的具体内容,而账户可以用来连续、系统地反映。

我们掌握了一个永远平衡的会计恒等式——资产=负债+所有者权益,此时的我们,“万事具备,只欠东风”,在按照一定原则设置会计科目,并按会计科目开设了账户之后,就需要采用一定的记账方法将会计要素的增减变动登记在账户中。

[引出]:到底企业采用的记账方法是什么呢?记账方法,顾名思义,是指在经济业务发生之后,如何将其记录在规定的账户中的方法。

记账方法有两类,一类是单式记账法,单式记账法是将每项经济业务只在一个账户中进行登记的方法。

复式记账法是对发生的各项经济业务都要按规定的会计科目,至少在两个账户上相互联系地进行分类记录。

复式记账法有三类:1)借贷记账法;2)增减记账法;3)收付记账法;步骤6、学生思考:单式记账法和复式记账法的区别?(6分钟)举例说明:记录用现金购买材料的经济业务只记现金的减少不记材料的增加步骤7、教师点评,给予正确答案(4分钟)单式记账法下:只记现金的减少,而不记材料的增加复式记账法下:记现金的减少,同时记材料的增加与单式记账法相比较,复式记账法有两个明显的特点:一是对发生的各项经济业务都要按规定的会计科目,至少在两个账户上相互联系地进行分类记录;二是对记录的结果可以进行试算平衡。

第三章会计等式与复式记账一、资产=负债+所有者权益会计等式是揭示会计要素之间相互关系的等式。

会计等式也称为会计平衡公式。

(一)会计恒等式资产=权益=债权人权益+所有者权益资产与权益的恒等关系是复式记账法的理论基础,也是企业编制资产负债表的依据。

这一等式亦称为财务状况等式或静态等式。

(二)经济业务对会计恒等式的影响1.对“资产=权益”等式的影响企业经济业务发生后引起的资产和负债及所有者权益各个项目的增减变动,不外乎以下四种类型:(1)资产与权益同时等额增加(2)资产方等额有增有减,权益不变(3)资产与权益同时等额减少(4)权益方等额有增有减,资产不变 2.对“资产=负债+所有者权益”等式的影响如果把权益分解为负债和所有者权益两个会计要素,则不难看出,经济业务对“资产=负债+所有者权益”的影响,会扩展为以下九种类型:(1)资产和负债要素同时等额增加(2)资产和负债要素同时等额减少(3)资产和所有者权益要素同时等额增加(4)资产和所有者权益要素同时等额减少(5)资产要素内部项目等额有增有减,负债和所有者权益要素不变(6)负债要素内部项目等额有增有减,资产和所有者权益要素不变(7)所有者权益要素内部项目等额有增有减,资产和负债要素不变(8)负债要素增加,所有者权益要素等额减少,资产要素不变(9)负债要素减少,所有者权益要素等额增加,资产要素不变现举例说明以上四种类型经济业务的发生,都不会破坏资产总额和负债及所有者权益总额的平衡关系。

【例3-1】假设PL公司2022年1月1日的资产和负债所有者权益状况如表3-1所示。

表3-1资产库存现金银行存款应收账款存货固定资产无形资产总计金额80002000070007500015000040000300000负债及所有者权益短期借款应付账款长期借款应付债券实收资本盈余公积总计金额120008000890004000014000011000300000该公司1月份发生下列经济业务:①用现金购入一批材料,价款500元。