第8章 资产负债表日后事项

- 格式:ppt

- 大小:363.00 KB

- 文档页数:59

资产负债表日后事项名词解释

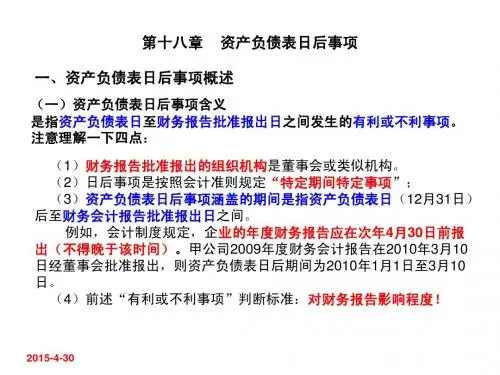

资产负债表日后事项是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。

在理解定义时要抓住事项发生的日期和事项的性质这两个关键点。

在日期上,事项必须是在资产负债表日至董事会或类似机构批准的财务报告报出日期之间发生的;在性质上,事项并不是指在这个特定期间内发生的全部事项,而是指那些与资产负债表日存在状况有关的或对企业财务状况具有重大影响的事项,既包括不利事项也包括有利事项。

依据事项在资产负债表日是否已经发生,资产负债表日后事项又分为调整事项和非调整事项。

调整事项是该事项发生于资产负债表日或以前,资产负债表日后提供证据对以前已存在的事项所做的进一步说明;非调整事项是在资产负债表日尚未存在,但在财务报告批准报出日之前发生或存在。

资产负债表日后发生的非调整事项,是表明资产负债表日后发生的情况的事项,与资产负债表日的财务状况无关,不应当调整资产负债表日的财务报表。

以上内容仅供参考,如需更全面准确的信息,可查阅相关的财经类书籍或咨询专业的财经专家。

中级会计实务目录一、中级会计实务目录 1实务章节目录第1章总论第2章存货第3章固定资产第4章无形资产第5章长期股权投资第6章投资性房地产第7章资产减值第8章金融资产和金融负债第9章职工薪酬及借款费用第10章或有事项第11章收入第12章政府补助第13章所得税第14章外币折算第15章财务报告第16章会计政策、会计估计变更和差错更正第17章资产负债表日后事项第18章政府会计第19章民间非营利组织会计二、中级会计实务目录 1实务科目特点分析《中级会计实务目录 1实务》:2021年《中级会计实务目录1实务》这一科目要学习的共有19个章节,虽章节与2020年相比没有什么变化,但是部分知识点还是有轻微的改动。

根据逐年中级会计实务目录 1考试考生反馈《中级会计实务目录1实务》是中级会计实务目录 1考试中难度最大的一个科目,因此基础薄弱的考生在学习时候一定要全面掌握涉及的知识点,更要深入理解透彻,活学活用到考试当中。

这门考试中主观题所占分值较高,需要考生具备较强的综合能力。

大家在学习的时候注意跟上老师的思路,课后还要注意思考和总结!三、2021年中级会计实务目录 1什么时候考试?2021中级会计实务目录 1师在9月的4日至6日这三天考试,每一天的各科目考试时间为中级会计实务目录 1实务在8:30-11:15考,财务管理在13:30-15:45考,经济法在18:00-20:00考。

中级会计实务目录 1实务目录以及备考的相关内容如上,祝已经报名的考生取得理想的成绩!说明:因考试政策、内容不断变化与调整,东奥会计在线提供的以上中级会计实务目录 1考试时间等信息仅供参考,如有异议,请考生以权威部门公布的内容为准。

幸运,从来不是偶然,你所做的每件事,都会有惊喜等待着你,人生没有白走的路。