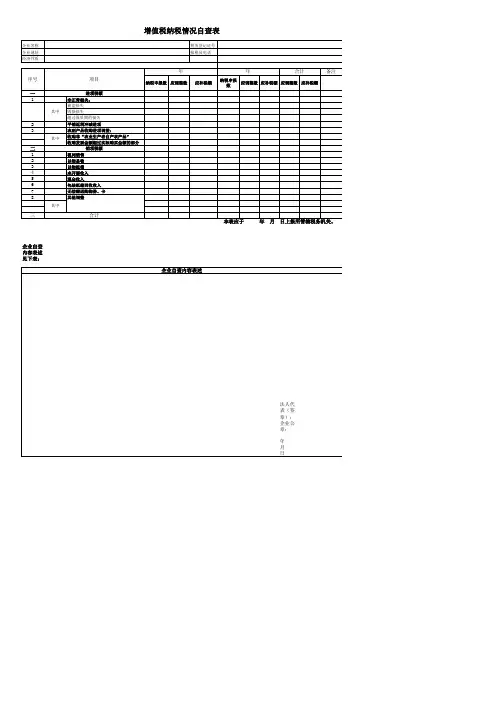

纳税评估自查情况表

- 格式:doc

- 大小:29.00 KB

- 文档页数:2

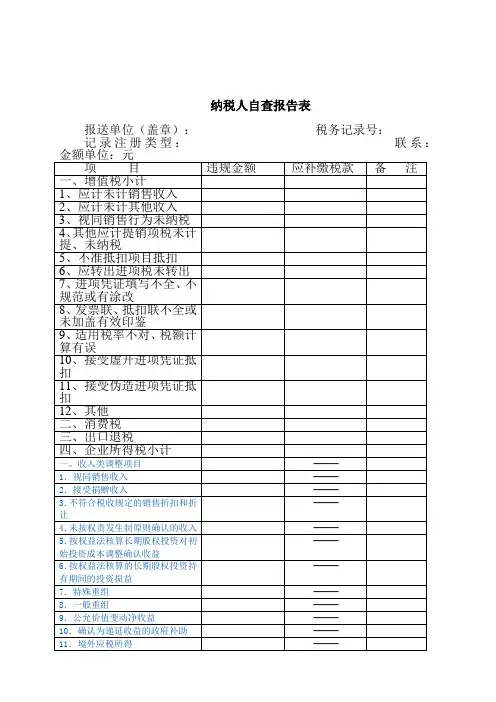

纳税人自查报告表

报送单位(盖章):税务记录号:

记录注册类型:联系:

送日期:

《自查报告表》填制说明

一、本表以A4纸打印或制作。

二、“报送单位(盖章)”应加盖单位公章。

3、“记录注册类型”依照《税务记录证》副本填写。

4、“联系”一样填写固定号码。

五、“违规金额”关于“增值税”,是指存在问题的销项税款、进项税款对应的销售额、视同销售额或购进额;关于“消费税”,是指应补缴税款对应的销售额或视同销售额;关于“企业所得税”,是指问题涉及的调增应纳税所得额和调减应纳税所得额的合计,正数是指合计后的结果为调增,负数为调减。

“违规金额”与“应补缴税款”具有必然的勾稽关系。

公司纳税自查自纠报告表报告单位:XXX有限公司报告时间:2023年5月报告内容:一、自查自纠情况本次自查自纠主要针对公司纳税工作进行,主要包括纳税申报、税收合规、税务风险管控等方面的内容。

通过本次自查自纠,公司发现了以下问题:1. 纳税申报不规范:部分税项的申报不够及时,申报材料不完整,导致了计算错误和漏报。

2. 税收合规认识不足:公司部分员工对税收政策不够了解,导致在业务操作中存在违规行为。

3. 税务风险管控不到位:公司未能及时发现和处理一些税务风险,导致可能存在税收风险。

在发现以上问题之后,公司立即进行整改,对相关人员进行了培训和教育,完善了纳税申报流程,加强了税务风险管控,确保了公司未来的纳税合规性。

二、自查自纠的经验与收获在本次自查自纠中,公司取得了以下经验与收获:1. 加强内部纳税培训:公司对员工的纳税培训不断加强,提高了员工对税收政策的了解和遵守程度。

2. 完善纳税管理流程:公司对纳税申报流程进行了全面的优化,确保了申报的准确性和及时性。

3. 强化税务风险监控:公司建立了更为完善的税务风险监控体系,及时发现和处理潜在的税务风险。

以上经验和收获将为公司今后的纳税工作提供有力保障,确保税收合规和税务风险的有效管控。

三、自查自纠的整改措施根据自查自纠情况和经验收获,公司制定了以下整改措施:1. 完善纳税申报流程:优化纳税申报流程,明确责任人,加强内部协同,确保申报的准确性和及时性。

2. 加强内部纳税培训:定期进行纳税政策的培训和教育,引导员工自觉遵守税收法规,确保业务操作的合规性。

3. 建立税务风险监控体系:加强对税务风险的监控和预警机制,及时发现和处理潜在的税务风险,确保公司的税收安全。

以上整改措施将在公司的日常经营中得到全面贯彻和执行,以确保公司的税收合规和税务风险的有效防范。

四、自查自纠的目标与展望通过本次自查自纠,公司对纳税工作的合规性和风险管控有了更加清晰的认识,为公司今后的纳税工作指明了方向。

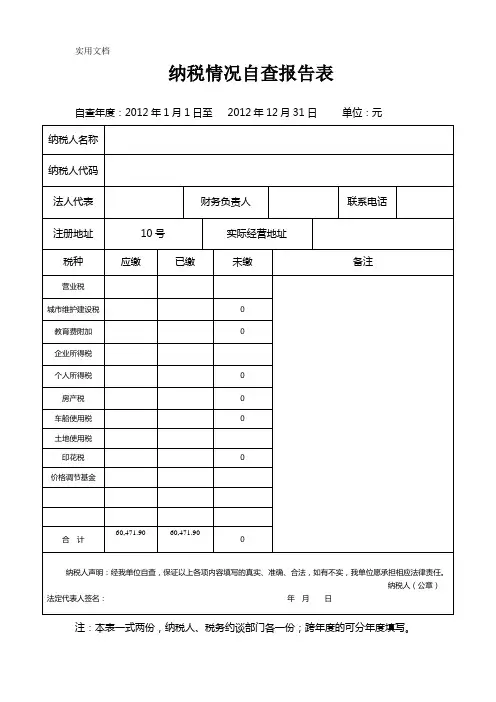

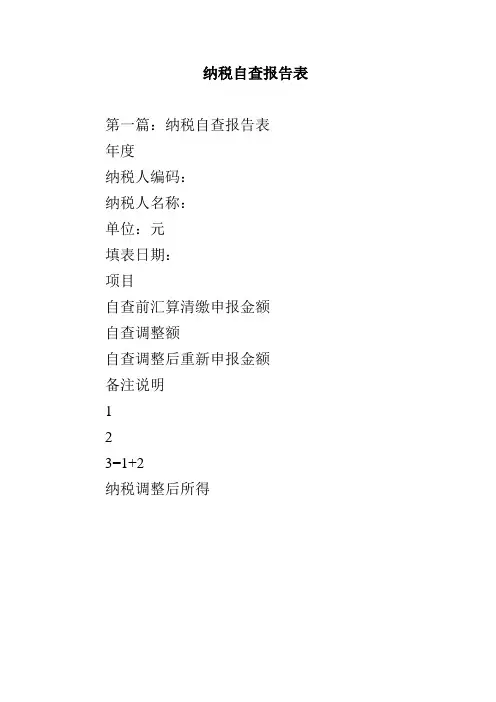

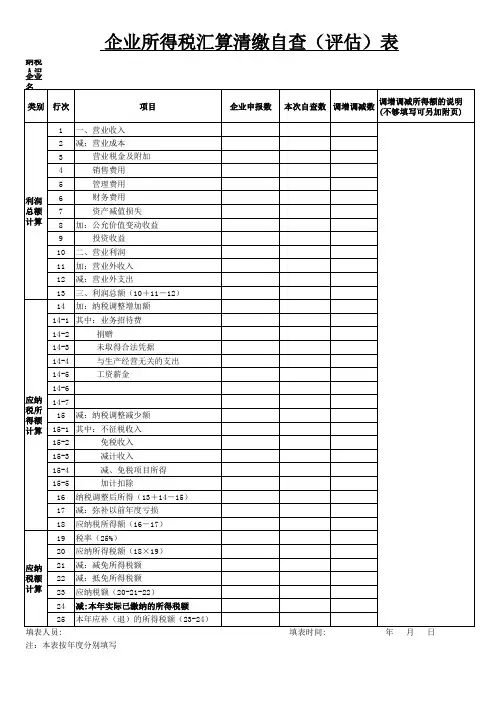

纳税自查报告表第一篇:纳税自查报告表年度纳税人编码:纳税人名称:单位:元填表日期:项目自查前汇算清缴申报金额自查调整额自查调整后重新申报金额备注说明123=1+2纳税调整后所得弥补以前年度亏损应纳税所得额自查补缴税额情况企业所得税个人所得税营业税其他税费合计45678=4+5+6+7自查项目自查结果是否1.是否存在账外经营?2.是否存在税收上应确认收入而未确认收入的情形?3.税前扣除的成本费用是否真实并符合税收规定?4.享受的税收优惠是否符合条件并按规定办理相关手续?5.税前扣除的资产损失是否符合条件并按规定办理相关手续?自查情况文字说明自查后税负仍明显偏低的原因详细说明本单位所填报的各项内容真实、准确,如有虚假,愿承担法律责任。

法定代表人签字:年月日纳税人公章:经办人:联系电话:备注:1.纳税人应对照自查项目认真开展自查,并在自查结果是或否栏内打“√”,如第3-5项自查项目当年度未发生的,可在相应的“是”栏内注明“未发生”;2.如需填报内容较多,可另附纸张;3.本表一式两份,由法人、经办人签字并加盖公章后报送主管税务机关。

第二篇:纳税自查报告xxxxxxxxxxxxxxxx公司纳税自查报告根据分局的工作安排,xxx税务所于xxxx年x月份对我单位xxxx年1月1日至xxxx年12月31日增值税申报情况进行了纳税评估。

现将我公司纳税自查情况报告如下:一、企业概况:xxxxxxxxx有限公司, 公司注册地址: xxxxxx,开业日期: xxxx-xx-xx, 纳税人识别号: xxxxxxxx, 登记注册类型:其他有限责任公司, 法定代表人: xx,财务负责人: xx, 注册资本或投资总额:xxx万元,从业人数: xx人, 经营范围: xxxxxxxx。

联系电话: xxxxx。

二、销售及申报情况:我公司是一般纳税人,xxxx年1-12月实现销售收入xxxxxx元,申报销项税额:xxxxxx元,进项税额:xxxxxx元,实现应纳增值税税额合计:xxxxxx 元,期末留底税额为xx。

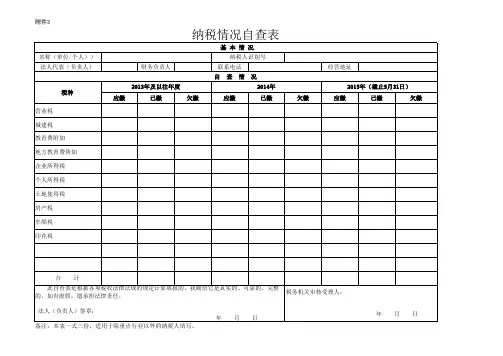

纳税情况自查报告表(共4篇)纳税情况自查报告表(共4篇)第1篇纳税自查报告表年度纳税人编码纳税人名称单位元填表日期项目自查前汇算清缴申报金额自查调整额(调减用“-”反映)自查调整后重新申报金额备注说明12312纳税调整后所得主表A类第23行弥补以前年度亏损主表A类第24行应纳税所得额主表A类第25行/B类主表第3行自查补缴税额情况企业所得税个人所得税营业税其他税费合计456784567自查项目自查结果是否1.是否存在账外经营2.是否存在税收上应确认收入而未确认收入的情形3.税前扣除的成本费用是否真实并符合税收规定4.享受的税收优惠是否符合条件并按规定办理相关手续5.税前扣除的资产损失是否符合条件并按规定办理相关手续自查情况文字说明自查后税负仍明显偏低的原因详细说明本单位所填报的各项内容真实.准确,如有虚假,愿承担法律责任。

法定代表人签字年月日纳税人公章经办人联系电话备注1.纳税人应对照自查项目认真开展自查,并在自查结果是或否栏内打“”,如第3-5项自查项目当年度未发生的,可在相应的“是”栏内注明“未发生”;2.如需填报内容较多,可另附纸张;税务机关。

第2篇纳税自查报告表纳税自查报告表纳税是公民应尽的义务。

下面是Xxx自查报告频道推荐的纳税自查报告表企业所得税汇算清缴申报自查报告表年度纳税人编码纳税人名称单位元填表日期项目自查前汇算清缴申报金额自查调整额(调减用“-”反映)自查调整后重新申报金额备注说明12312 纳税调整后所得主表A类第23行弥补以前年度亏损主表A类第24行应纳税所得额主表A类第25行/ B类主表第3行自查补缴企业所得税个人所得税营业税其他税费合计456784567自查项目税额情况自查结果是否1.是否存在账外经营2.是否存在税收上应确认收入而未确认收入的情形3.税前扣除的成本费用是否真实并符合税收规定4.享受的税收优惠是否符合条件并按规定办理相关手续5.税前扣除的资产损失是否符合条件并按规定办理相关手续自查情况文字说明自查后税负仍明显偏低的原因详细说明本单位所填报的各项内容真实.准确,如有虚假,愿承担法律责任。