2018年最新财务报表

- 格式:xls

- 大小:53.00 KB

- 文档页数:1

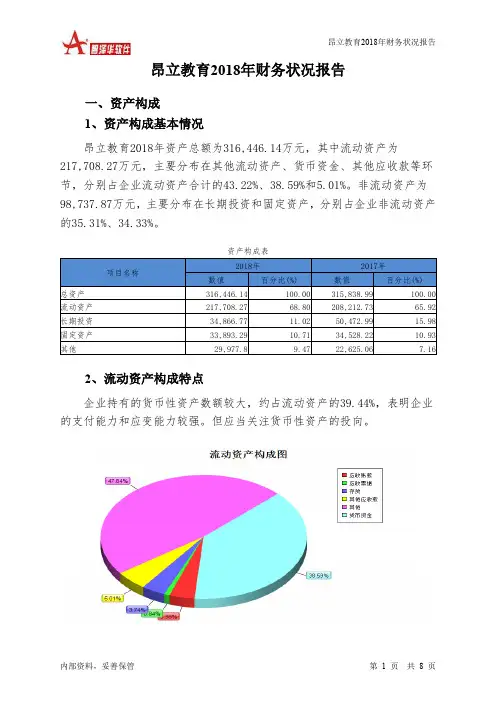

昂立教育2018年财务状况报告一、资产构成1、资产构成基本情况昂立教育2018年资产总额为316,446.14万元,其中流动资产为217,708.27万元,主要分布在其他流动资产、货币资金、其他应收款等环节,分别占企业流动资产合计的43.22%、38.59%和5.01%。

非流动资产为98,737.87万元,主要分布在长期投资和固定资产,分别占企业非流动资产的35.31%、34.33%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的39.44%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3、资产的增减变化2018年总资产为316,446.14万元,与2017年的315,838.99万元相比变化不大,变化幅度为0.19%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加17,280.07万元,应收账款增加3,699.86万元,其他非流动资产增加2,978.46万元,长期待摊费用增加2,932.08万元,其他应收款增加2,113.32万元,在建工程增加2,067.89万元,预付款项增加1,015.84万元,存货增加518.98万元,应收票据增加307.86万元,共计增加32,914.35万元;以下项目的变动使资产总额减少:应收利息减少1.83万元,开发支出减少17.57万元,无形资产减少119.17万元,递延所得税资产减少488.94万元,固定资产减少634.92万元,其他流动资产减少14,958.5万元,长期投资减少15,606.21万元,共计减少31,827.16万元。

增加项与减少项相抵,使资产总额增长1,087.19万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况昂立教育2018年负债总额为186,217.87万元,资本金为28,654.88万元,所有者权益为130,228.26万元,资产负债率为58.85%。

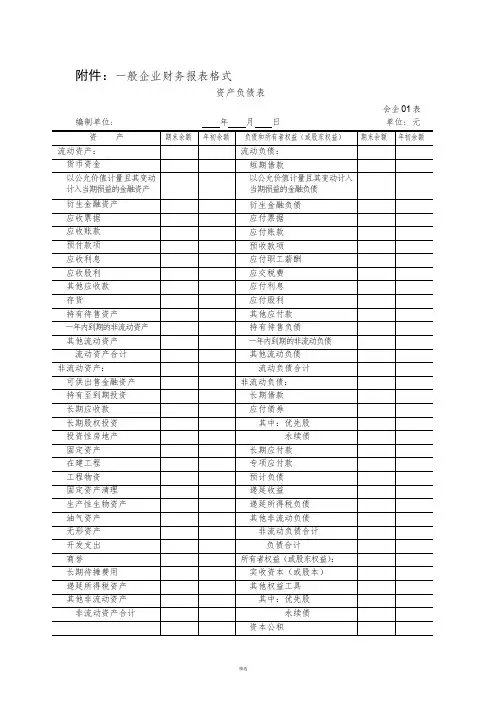

附件:一般企业财务报表格式资产负债表会企01 表编制单位: 年月日单位: 元修订新增项目说明:1.新增“持有待售资产”行项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。

该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

2.新增“持有待售负债”行项目,反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值。

该项目应根据在负债类科目新设置的“持有待售负债”科目的期末余额填列。

利润表会企02 表编制单位:年月单位:元修订新增项目说明:1.新增“资产处置收益”行项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。

该项目应根据在损益类科目新设置的“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。

2.新增“其他收益”行项目,反映计入其他收益的政府补助等。

该项目应根据在损益类科目新设置的“其他收益”科目的发生额分析填列。

3.“营业外收入”行项目,反映企业发生的营业利润以外的收益,主要包括债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。

该项目应根据“营业外收入”科目的发生额分析填列。

4.“营业外支出”行项目,反映企业发生的营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。

该项目应根据“营业外支出”科目的发生额分析填列。

5.新增“(一)持续经营净利润”和“(二)终止经营净利润”行项目,分别反映净利润中与持续经营相关的净利润和与终止经营相关的净利润;如为净亏损,以“-”号填列。

海天味业2018年财务状况报告一、资产构成1、资产构成基本情况海天味业2018年资产总额为2,014,378.89万元,其中流动资产为1,580,776.1万元,主要分布在货币资金、其他流动资产、存货等环节,分别占企业流动资产合计的59.83%、32.06%和7.61%。

非流动资产为433,602.78万元,主要分布在固定资产和在建工程,分别占企业非流动资产的86.38%、5.82%。

资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,014,378.89100.00 0 0.00 0 0.00流动资产1,580,776.1 78.47 0 0.00 0 0.00 长期投资622.85 0.03 0 0.00 0 0.00 固定资产374,550.43 18.59 0 0.00 0 0.00 其他58,429.51 2.90 0 0.00 0 0.002、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的59.83%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,580,776.1 100.00 0 0.00 0 0.00 存货120,332.83 7.61 0 0.00 0 0.00 应收账款244.46 0.02 0 0.00 0 0.00 其他应收款1,323.27 0.08 0 0.00 0 0.00 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金945,721 59.83 0 0.00 0 0.00 其他513,154.55 32.46 0 0.00 0 0.003、资产的增减变化4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加945,721万元,其他流动资产增加506,867.1万元,固定资产增加374,550.43万元,存货增加120,332.83万元,在建工程增加25,230.26万元,递延所得税资产增加14,461.49万元,无形资产增加14,356.66万元,应收利息增加4,567.31万元,商誉增加3,226.83万元,预付款项增加1,720.14万元,其他应收款增加1,323.27万元,其他非流动资产增加1,154.26万元,长期投资增加622.85万元,应收账款增加244.46万元,共计增加2,014,378.89万元。

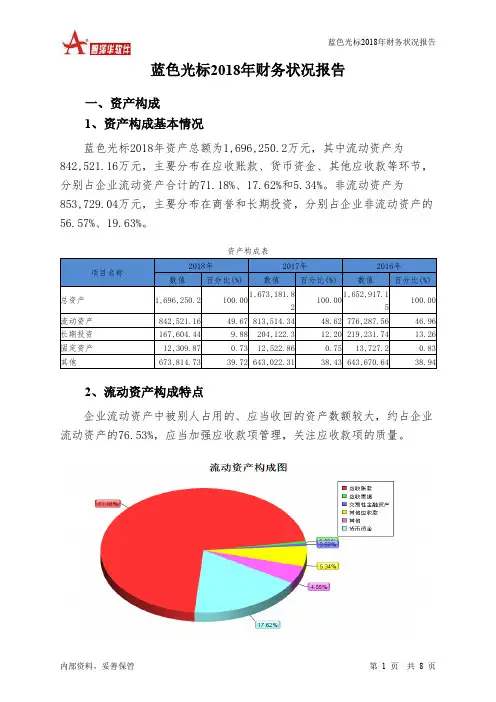

蓝色光标2018年财务状况报告一、资产构成1、资产构成基本情况蓝色光标2018年资产总额为1,696,250.2万元,其中流动资产为842,521.16万元,主要分布在应收账款、货币资金、其他应收款等环节,分别占企业流动资产合计的71.18%、17.62%和5.34%。

非流动资产为853,729.04万元,主要分布在商誉和长期投资,分别占企业非流动资产的56.57%、19.63%。

资产构成表2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的76.53%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为1,696,250.2万元,与2017年的1,673,181.82万元相比有所增长,增长1.38%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加40,906.88万元,商誉增加18,902.69万元,其他应收款增加10,155.73万元,其他非流动资产增加8,672.08万元,交易性金融资产增加5,764.04万元,递延所得税资产增加5,068.09万元,应收票据增加1,787.15万元,共计增加91,256.67万元;以下项目的变动使资产总额减少:应收利息减少3.36万元,预付款项减少129.34万元,固定资产减少212.99万元,长期待摊费用减少754.8万元,无形资产减少1,095.64万元,其他流动资产减少6,989.92万元,应收账款减少10,127.3万元,长期投资减少36,517.86万元,共计减少55,831.2万元。

增加项与减少项相抵,使资产总额增长35,425.46万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况蓝色光标2018年负债总额为1,050,743.77万元,资本金为218,211.56万元,所有者权益为645,506.42万元,资产负债率为61.95%。

红太阳2018年财务分析综合报告一、实现利润分析2018年实现利润为78,211.11万元,与2017年的84,727.51万元相比有所下降,下降7.69%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为419,966.16万元,与2017年的338,846.86万元相比有较大增长,增长23.94%。

2018年销售费用为24,441.38万元,与2017年的22,328.86万元相比有较大增长,增长9.46%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为37,384.68万元,与2017年的40,847.82万元相比有较大幅度下降,下降8.48%。

2018年管理费用占营业收入的比例为6.33%,与2017年的8.21%相比有所降低,降低1.88个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为21,649.93万元,与2017年的18,307.73万元相比有较大增长,增长18.26%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,红太阳2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析红太阳2018年的营业利润率为13.38%,总资产报酬率为7.81%,净资产收益率为12.43%,成本费用利润率为15.43%。

企业实际投入到企业自身经营业务的资产为1,211,456.43万元,经营资产的收益率为6.52%,而对外投资的收益率为-0.07%。

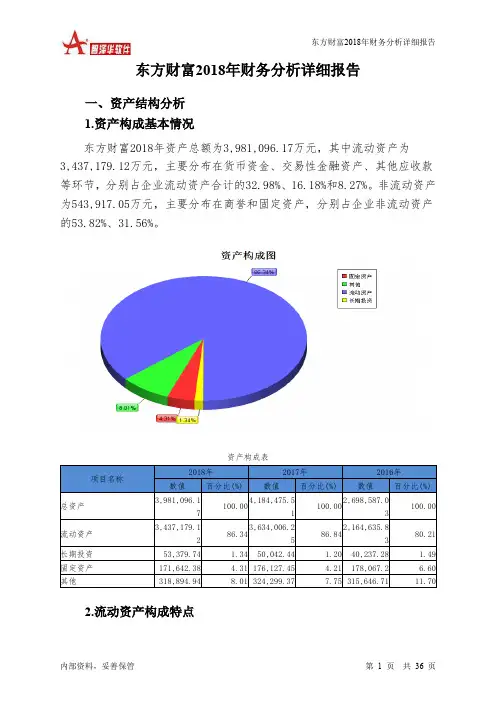

东方财富2018年财务分析详细报告一、资产结构分析1.资产构成基本情况东方财富2018年资产总额为3,981,096.17万元,其中流动资产为3,437,179.12万元,主要分布在货币资金、交易性金融资产、其他应收款等环节,分别占企业流动资产合计的32.98%、16.18%和8.27%。

非流动资产为543,917.05万元,主要分布在商誉和固定资产,分别占企业非流动资产的53.82%、31.56%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的49.16%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为3,981,096.17万元,与2017年的4,184,475.51万元相比有所下降,下降4.86%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加556,278.27万元,其他应收款增加54,552.75万元,其他流动资产增加50,510.1万元,应收利息增加7,480.27万元,长期投资增加3,337.3万元,长期待摊费用增加1,152.25万元,无形资产增加811.37万元,预付款项增加744.3万元,存货增加345.82万元,共计增加675,212.41万元;以下项目的变动使资产总额减少:商誉减少473.19万元,在建工程减少3,389.22万元,固定资产减少4,485.08万元,递延所得税资产减少4,693.28万元,应收账款减少7,142.66万元,货币资金减少74,595.1万元,共计减少94,778.53万元。

增加项与减少项相抵,使资产总额下降580,433.89万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例过高。

存货所占比例基本合理。

2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

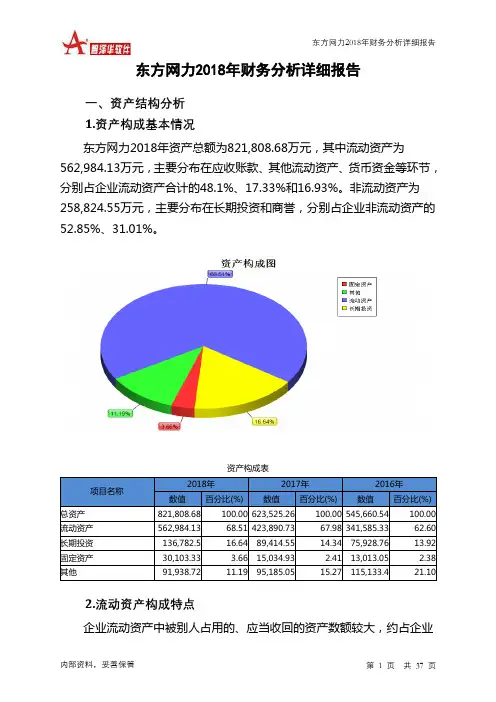

东方网力2018年财务分析详细报告一、资产结构分析1.资产构成基本情况东方网力2018年资产总额为821,808.68万元,其中流动资产为562,984.13万元,主要分布在应收账款、其他流动资产、货币资金等环节,分别占企业流动资产合计的48.1%、17.33%和16.93%。

非流动资产为258,824.55万元,主要分布在长期投资和商誉,分别占企业非流动资产的52.85%、31.01%。

资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产821,808.68 100.00 623,525.26 100.00 545,660.54 100.00 流动资产562,984.13 68.51 423,890.73 67.98 341,585.33 62.60 长期投资136,782.5 16.64 89,414.55 14.34 75,928.76 13.92 固定资产30,103.33 3.66 15,034.93 2.41 13,013.05 2.38 其他91,938.72 11.19 95,185.05 15.27 115,133.4 21.102.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的49.67%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产562,984.13 100.00 423,890.73 100.00 341,585.33 100.00 存货47,480.81 8.43 32,063.07 7.56 24,264.16 7.10 应收账款270,815.24 48.10 181,801.27 42.89 124,974.85 36.59 其他应收款8,819.69 1.57 5,910.15 1.39 7,273.5 2.13 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据8,181.15 1.45 17,248.41 4.07 7,783.2 2.28 货币资金95,324.86 16.93 94,373.53 22.26 163,922.34 47.99 其他132,362.38 23.51 92,494.31 21.82 13,367.28 3.913.资产的增减变化2018年总资产为821,808.68万元,与2017年的623,525.26万元相比有较大增长,增长31.8%。

财务报表格式变化详细解读财政部关于修订印发2018年度一般企业财务报表格式的通知为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,针对2018年1月1日起分阶段实施的《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)、《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)、《企业会计准则第24号——套期会计》(财会〔2017〕9号)、《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)(以上四项简称新金融准则)和《企业会计准则第14号——收入》(财会〔2017〕22号,简称新收入准则),以及企业会计准则实施中的有关情况,我部对一般企业财务报表格式进行了修订,现予印发。

执行企业会计准则的非金融企业中,尚未执行新金融准则和新收入准则的企业应当按照企业会计准则和本通知附件1的要求编制财务报表,已执行新金融准则或新收入准则的企业应当按照企业会计准则和本通知附件2的要求编制财务报表。

企业对不存在相应业务的报表项目可结合本企业的实际情况进行必要删减,企业根据重要性原则并结合本企业的实际情况可以对确需单独列示的内容增加报表项目。

执行企业会计准则的金融企业应当根据金融企业经营活动的性质和要求,比照一般企业财务报表格式进行相应调整。

我部于2017年12月25日发布的《关于修订印发一般企业财务报表格式的通知》(财会〔2017〕30号)同时废止。

执行中有何问题,请及时反馈我部。

附件:1.一般企业财务报表格式(适用于尚未执行新金融准则和新收入准则的企业)2.一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业)一般企业财务报表格式(适用于尚未执行新金融准则和新收入准则的企业)一、主要变化(一)资产负债表主要是归并原有项目:1. “应收票据”及“应收账款”项目归并至新增的“应收票据及应收账款”项目2. “应收利息”及“应收股利”项目归并至“其他应收款”项目3. “固定资产清理”项目归并至“固定资产”项目4. “工程物资”项目归并至“在建工程”项目5. “应付票据”及“应付账款”项目归并至新增的“应付票据及应付账款”项目6. “应付利息”及“应付股利”项目归并至“其他应付款”项目7. “专项应付款”项目归并至“长期应付款”项目8.“持有待售资产”行项目及“持有待售负债”行项目核算内容发生变化(二)利润表主要是分拆项目,并对部分项目的先后顺序进行调整,同时简化部分项目的表:1.新增“研发费用”项目,从“管理费用”项目中分拆“研发费用”项目2. 新增“其中:利息费用”和“利息收入”项目,在“财务费用”项目下增加“利息费用”和“利息收入”明细项目3. “其他收益”、“资产处置收益”、“营业外收入”行项目、“营业外支出”行项目核算内容调整。

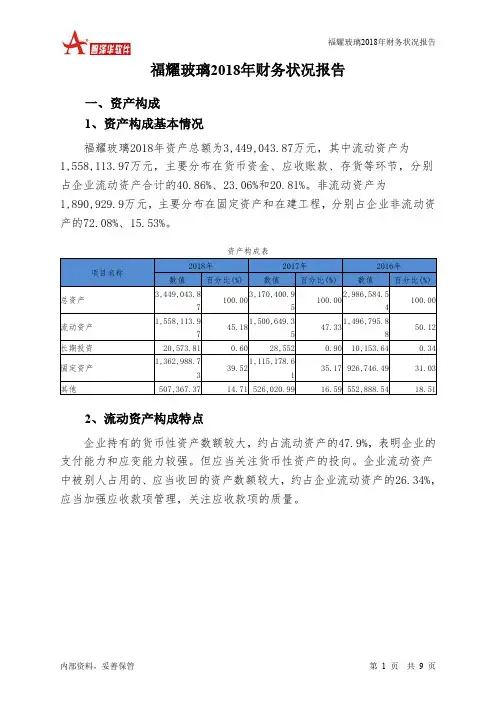

福耀玻璃2018年财务状况报告一、资产构成1、资产构成基本情况福耀玻璃2018年资产总额为3,449,043.87万元,其中流动资产为1,558,113.97万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的40.86%、23.06%和20.81%。

非流动资产为1,890,929.9万元,主要分布在固定资产和在建工程,分别占企业非流动资产的72.08%、15.53%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的47.9%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26.34%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为3,449,043.87万元,与2017年的3,170,400.95万元相比有所增长,增长8.79%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加247,810.12万元,其他应收款增加40,534.1万元,交易性金融资产增加38,726.18万元,存货增加26,706.25万元,一年内到期的非流动资产增加19,000万元,无形资产增加12,144.83万元,商誉增加7,902.88万元,长期待摊费用增加7,145.96万元,其他流动资产增加5,408.58万元,预付款项增加2,460.55万元,共计增加407,839.45万元;以下项目的变动使资产总额减少:其他非流动资产减少36.77万元,递延所得税资产减少2,813.46万元,长期投资减少7,978.19万元,应收账款减少12,255.29万元,应收票据减少21,098.35万元,货币资金减少36,222.69万元,在建工程减少42,997.07万元,共计减少123,401.83万元。

增加项与减少项相抵,使资产总额增长284,437.62万元。

步步高2018年财务状况报告一、资产构成1、资产构成基本情况步步高2018年资产总额为2,091,021.59万元,其中流动资产为557,581.01万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的40.56%、20.99%和20.16%。

非流动资产为1,533,440.57万元,主要分布在长期投资和固定资产,分别占企业非流动资产的31.03%、26.01%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的40.56%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的21.06%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表3、资产的增减变化2018年总资产为2,091,021.59万元,与2017年的1,601,946.28万元相比有较大增长,增长30.53%。

4、资产的增减变化原因以下项目的变动使资产总额增加:长期投资增加463,241.9万元,其他非流动资产增加122,016.83万元,存货增加23,483.19万元,长期待摊费用增加19,420.22万元,预付款项增加18,656.68万元,在建工程增加16,350.94万元,其他流动资产增加15,436.37万元,递延所得税资产增加1,585.52万元,开发支出增加1,163.06万元,应收利息增加511.74万元,应收票据增加391.77万元,共计增加682,258.23万元;以下项目的变动使资产总额减少:应收账款减少1,220.76万元,商誉减少2,149.43万元,无形资产减少5,838.29万元,其他应收款减少33,431.49万元,货币资金减少44,213.3万元,固定资产减少99,085.27万元,共计减少185,938.54万元。

皇氏集团2018年财务分析详细报告一、资产结构分析1.资产构成基本情况皇氏集团2018年资产总额为477,981.46万元,其中流动资产为267,512.8万元,主要分布在其他应收款、应收账款、货币资金等环节,分别占企业流动资产合计的32.39%、31.72%和16.59%。

非流动资产为210,468.66万元,主要分布在固定资产和商誉,分别占企业非流动资产的43.5%、17.51%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的64.1%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为477,981.46万元,与2017年的561,495.66万元相比有较大幅度下降,下降14.87%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他应收款增加66,884.37万元,固定资产增加22,908.76万元,长期投资增加1,997.77万元,生产性生物资产增加459.03万元,应收利息增加277.31万元,共计增加92,527.24万元;以下项目的变动使资产总额减少:应收票据减少12万元,长期待摊费用减少62.83万元,工程物资减少88.7万元,其他非流动资产减少995.09万元,其他流动资产减少2,302.93万元,递延所得税资产减少2,767.46万元,存货减少6,159.52万元,货币资金减少7,607.05万元,预付款项减少11,850.18万元,在建工程减少20,393.77万元,应收账款减少26,241.94万元,无形资产减少31,372.28万元,商誉减少66,187.68万元,共计减少176,041.44万元。

增加项与减少项相抵,使资产总额下降83,514.2万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例过高。

附件:2018年度金融企业财务报表格式资产负债表会金融01表编制单位: 年月日单位: 元注2:[……]2系保险公司专用项目。

注3:[……]3系银行专用项目。

注4:无方括号和角标的项目为通用项目,适用于两类及两类以上金融企业。

修订、新增项目的说明:1. “应收款项”项目,反映资产负债表日企业因销售商品和提供服务等经营活动形成的收取款项的合同权利以及收到的商业汇票(包括银行承兑汇票和商业承兑汇票)的期末账面价值。

2. “合同资产”和“合同负债”项目。

企业应按照《企业会计准则第14号——收入》(2017年修订)的相关规定根据企业履行履约义务与客户付款之间的关系,在资产负债表中列示合同资产或合同负债。

同一合同下的合同资产和合同负债应当以净额列示,其中净额为借方余额的,应当扣除损失准备后在“合同资产”项目中填列;净额为贷方余额的,应当在“合同负债”项目中填列。

3. “持有待售资产”项目,反映资产负债表日企业分类为持有待售类别的非流动资产及分类为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值(扣除减值准备)。

4. “发放贷款和垫款”项目,反映银行发放贷款和垫款业务形成的金融资产的期末账面价值,包括以摊余成本计量的发放贷款和垫款、分类为以公允价值计量且其变动计入其他综合收益的贷款和垫款、以及以公允价值计量且其变动计入当期损益的贷款和垫款。

企业应根据《企业会计准则第37号——金融工具列报》(2017年修订)第三十九条的规定在附注中披露各明细项的账面价值。

5. “金融投资:交易性金融资产”项目,即符合《企业会计准则第22号——金融工具确认和计量》(2017年修订)第十六条(三)规定的金融资产分类的金融投资,包括资产负债表日企业列示在“金融投资”项下的下列资产的期末账面价值:为交易目的持有的金融资产,企业持有的指定为以公允价值计量且其变动计入当期损益的金融资产,以及因不符合分类为摊余成本计量的金融资产或以公允价值计量且其变动计入其他综合收益的金融资产的条件而分类为以公允价值计量且其变动计入当期损益的金融资产。