高级财务会计第二章所得税会计

- 格式:ppt

- 大小:1.04 MB

- 文档页数:120

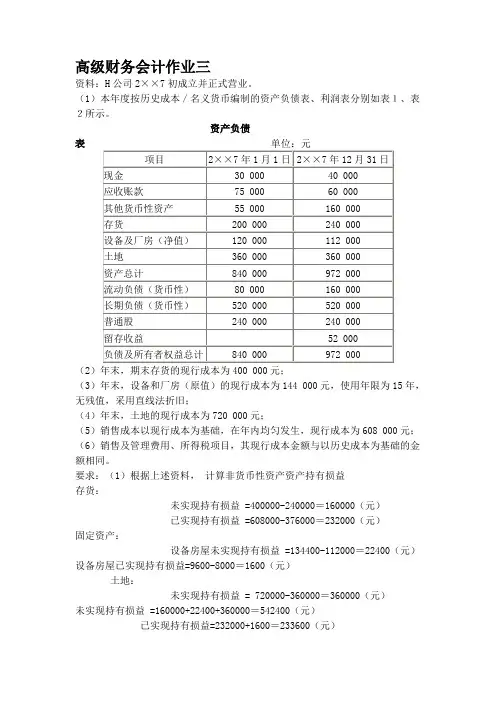

高级财务会计作业三

资料:H公司2××7初成立并正式营业。

(1)本年度按历史成本/名义货币编制的资产负债表、利润表分别如表1、表2所示。

资产负债表 单位:元

项目 2××7年1月1日 2××7年12月31日

现金 30 000 40 000

应收账款 75 000 60 000

其他货币性资产 55 000 160 000

存货 200 000 240 000

设备及厂房(净值) 120 000 112 000

土地 360 000 360 000

资产总计 840 000 972 000

流动负债(货币性) 80 000 160 000

长期负债(货币性) 520 000 520 000

普通股 240 000 240 000

留存收益 52 000

负债及所有者权益总计 840 000 972 000

(2)年末,期末存货的现行成本为400 000元;

(3)年末,设备和厂房(原值)的现行成本为144 000元,使用年限为15年,无残值,采用直线法折旧;

(4)年末,土地的现行成本为720 000元;

(5)销售成本以现行成本为基础,在年内均匀发生,现行成本为608 000元;

(6)销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。

要求:(1)根据上述资料, 计算非货币性资产资产持有损益

存货:

未实现持有损益 =400000-240000=160000(元)

已实现持有损益 =608000-376000=232000(元)

固定资产:

设备房屋未实现持有损益 =134400-112000=22400(元)

设备房屋已实现持有损益=9600-8000=1600(元)

土地:

未实现持有损益 = 720000-360000=360000(元)

高级财务会计复习题

导论

1.企业会计在理论与方法方面随着内部与外部对会计信息要求的不同而分化为(财务会计)和(管理会计)两个相互独立的分支。

2.财务会计理论的基本结构主要由(会计目标)、(会计假设)、(会计概念)和(会计原则)等会计基础概念构成。

3.高级财务会计的核算内容有哪些?

答:(1)各类企业均可能发生的特殊会计业务;

(2)特殊经营行业的特殊会计业务;

(3)复合会计主体的特殊会计业务;

(4)特殊经济时期的特殊会计业务。

4.各类企业均可能发生的特殊会计业务主要有哪些?

答:主要有

(1)外币交易与折算的会计业务;

(2)企业所得税的会计业务;

(3)衍生金融工具的会计业务;

(4)会计政策、会计估计变更和会计差错更正;

(5)资产负债表日后事项。

5.特种经营行业的特殊会计业务

(1)期货交易与经营的会计业务。

(2)现代租赁经营的会计业务。

6.复合会计主体的特殊会计业务主要有哪些?

(1)企业合并的会计业务。

(2)集团公司的母公司与子公司以及总公司与所属分支机构及各所属企业间内部往来的会计业务。

(3)企业合并和集团公司建立后的报告主体合并会计报表编制的会计业务。

7.高级财务会计与传统财务会计的基本理论在以下诸方面有所发展变化:

(1)在会计假设方面的发展变化:如个别会计核算主体发展为集团会计报告主体,会计主体由单一型变化为复合型;会计信息披露的临时报告与中期报告以及企业清算会计报表,均突破以公历年度为基准编制的会计分期;持续经营假设取而代之以终止经营假设;对于货币计量假设,通货膨胀会计也否定了该项假设币值不变的特定条件等。

(2)在会计概念方面的发展和变化:如租赁业务中的融资租赁、外币会计中的远期外汇、外币折算等、资本维护(又称资本保全)产生了财务资本维护和实物资本维护等。

(3)在会计原则方面的发展和变化:如特殊会计业务均应在会计报表中设专项给予披露、汇率变化对外币资产、负债及权益的折算本位币记账金额带来变化等。

[转载]高级财务会计作业二

一、论述题(共 3 道试题,共 100 分。)

P公司为母公司,2007年1月1日,P公司用银行存款33 000万元从证券市场上购入Q公司发行在外80%的股份并能够控制Q公司。 同日,Q公司账面所有者权益为40 000万元(与可辨认净资产公允价值相等),其中:股本为30 000万元,资本公积为2 000万元,盈余公积为800万元,未分配利润为7 200万元。P公司和Q公司不属于同一控制的两个公司。

(1)Q公司2007年度实现净利润4 000万元,提取盈余公积400万元;2007年宣告分派2006年现金股利1 000万元,无其他所有者权益变动。2008年实现净利润5 000万元,提取盈余公积500万元,2008年宣告分派2007年现金股利1 100万元。

(2)P公司2007年销售100件A产品给Q公司,每件售价5万元,每件成本3万元,Q公司2007年对外销售A产品60件,每件售价6万元。2008年P公司出售100件B产品给Q公司,每件售价6万元,每件成本3万元。Q公司2008年对外销售A产品40件,每件售价6万元;2008年对外销售B产品80件,每件售价7万元。

(3)P公司2007年6月25日出售一件产品给Q公司,产品售价为100万元,增值税为17万元,成本为60万元,Q公司购入后作管理用固定资产入账,预计使用年限5年,预计净残值为零,按直线法提折旧。

要求:

(1)编制P公司2007年和2008年与长期股权投资业务有关的会计分录。

2007年1月1日

借:长期股权投资 33 000

贷:银行存款 33 000

2007年分派2006年现金股利1000万元

借:应收股利(1000×80%) 800

贷:长期股权投资 800

借:银行存款 800

贷:应收股利 800

2008年分派2007年现金股利1100万元

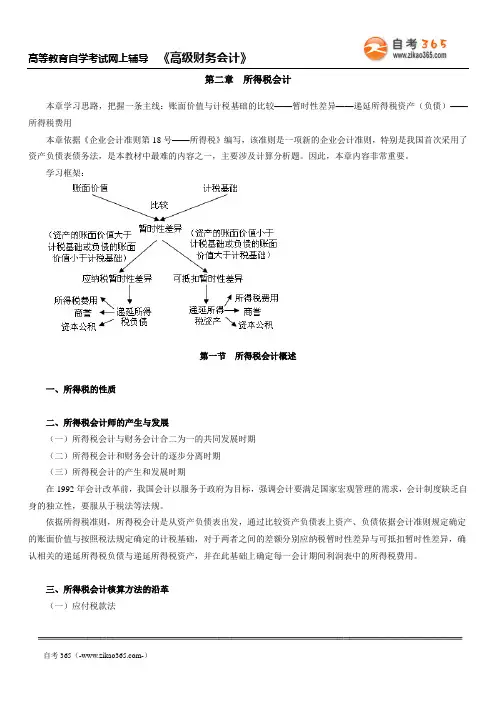

高等教育自学考试网上辅导 《高级财务会计》

════════════════════════════════════════════════════════════════════

自考365(-) 第二章 所得税会计

本章学习思路,把握一条主线:账面价值与计税基础的比较——暂时性差异——递延所得税资产(负债)——所得税费用

本章依据《企业会计准则第18号——所得税》编写,该准则是一项新的企业会计准则,特别是我国首次采用了资产负债表债务法,是本教材中最难的内容之一,主要涉及计算分析题。因此,本章内容非常重要。

学习框架:

第一节 所得税会计概述

一、所得税的性质

二、所得税会计师的产生与发展

(一)所得税会计与财务会计合二为一的共同发展时期

(二)所得税会计和财务会计的逐步分离时期

(三)所得税会计的产生和发展时期

在1992年会计改革前,我国会计以服务于政府为目标,强调会计要满足国家宏观管理的需求,会计制度缺乏自身的独立性,要服从于税法等法规。

依据所得税准则,所得税会计是从资产负债表出发,通过比较资产负债表上资产、负债依据会计准则规定确定的账面价值与按照税法规定确定的计税基础,对于两者之间的差额分别应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债与递延所得税资产,并在此基础上确定每一会计期间利润表中的所得税费用。

三、所得税会计核算方法的沿革

(一)应付税款法

(二)以利润表为基础的纳税影响会计法 高等教育自学考试网上辅导 《高级财务会计》

════════════════════════════════════════════════════════════════════

自考365(-) (三)资产负债表债务法

收益=(期末资产-期末负债)-(期初资产-期初负债)

四、所得税会计的核算程序