会计学-会计学课件-第十一章收入、费用和利润

- 格式:ppt

- 大小:692.00 KB

- 文档页数:70

1.

2.

湖南工学院教案用纸 P

74 第八章 收入和利润的核算(一)

教学目的要求:熟悉收入的确认与分类,掌握各种销售业务商品收入的核算。

教学重点与难点:销售折让、销售退回及特殊业务的核算。

教学时数:共计2学时。

第一节 收入概述

一、收入的定义

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

收入是从企业的日常活动中产生,而不是从偶发的交易或事项中产生;收入可能表现为企业资产的增加;也可能表现为企业负债的减少;收入能导致企业所有者权益的增加;收入只包括本企业经济利益的流入,不包括为第三方或客户代收的款项。

二、收入的分类

(一)按收入的性质分为销售商品收入、提供劳务收入及让渡资产使用权产生的收入

1、销售商品收入,主要是指取得货币资产方式的商品销售。

2、提供劳务收入,主要有提供旅游、运输、饮食、广告、咨询、代理、培训、产品安装等所获取的收入。

3、让渡资产使用权产生的收入,是指企业将资产让渡给他人使用所取得的收入。

(二)按收入的主次分为主营业务收入和其他业务收入。

1、主营业务收入,是指企业为完成经营目标而从事的日常活动中的主要活动所产生的收入。

2、其他业务收入,是指主营业务以外的其他日常活动中所产生的收入。

第二节 销售商品收入

一、销售商品收入的确认

企业销售商品时,必须同时符合以下四个条件,方可确认收入实现:

一是企业已将商品所有权上的主要风险和报酬转移给买方;二是企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;三是与交易相关的经济利益能够流入企业;四是相关的收入和成本能够可靠地计量。

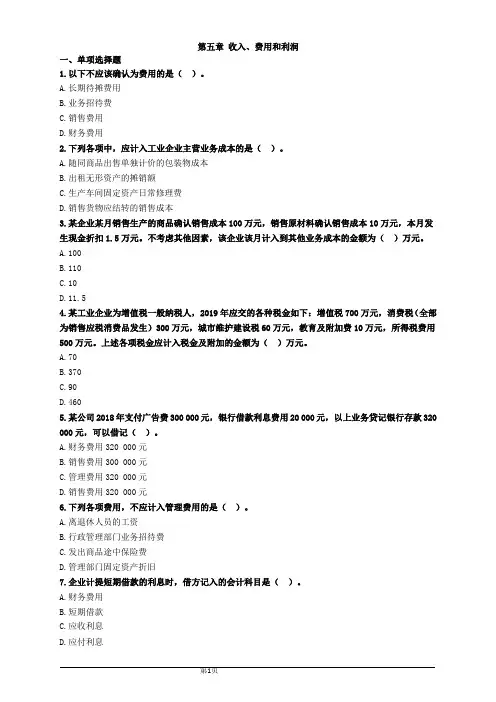

第1页 第五章 收入、费用和利润

一、单项选择题

1.以下不应该确认为费用的是( )。

A.长期待摊费用

B.业务招待费

C.销售费用

D.财务费用

2.下列各项中,应计入工业企业主营业务成本的是( )。

A.随同商品出售单独计价的包装物成本

B.出租无形资产的摊销额

C.生产车间固定资产日常修理费

D.销售货物应结转的销售成本

3.某企业某月销售生产的商品确认销售成本100万元,销售原材料确认销售成本10万元,本月发生现金折扣1.5万元。不考虑其他因素,该企业该月计入到其他业务成本的金额为( )万元。

A.100

B.110

C.10

D.11.5

4.某工业企业为增值税一般纳税人,2019年应交的各种税金如下:增值税700万元,消费税(全部为销售应税消费品发生)300万元,城市维护建设税60万元,教育及附加费10万元,所得税费用500万元。上述各项税金应计入税金及附加的金额为( )万元。

A.70

B.370

C.90

D.460

5.某公司2018年支付广告费300 000元,银行借款利息费用20 000元,以上业务贷记银行存款320

000元,可以借记( )。

A.财务费用320 000元

B.销售费用300 000元

C.管理费用320 000元

D.销售费用320 000元

6.下列各项费用,不应计入管理费用的是( )。

A.离退休人员的工资

B.行政管理部门业务招待费

C.发出商品途中保险费

D.管理部门固定资产折旧

7.企业计提短期借款的利息时,借方记入的会计科目是( )。

A.财务费用

B.短期借款

C.应收利息

D.应付利息

第2页 8.下列各项,不影响企业利润总额的是( )。

A.营业外收入

B.营业外支出

百度文库

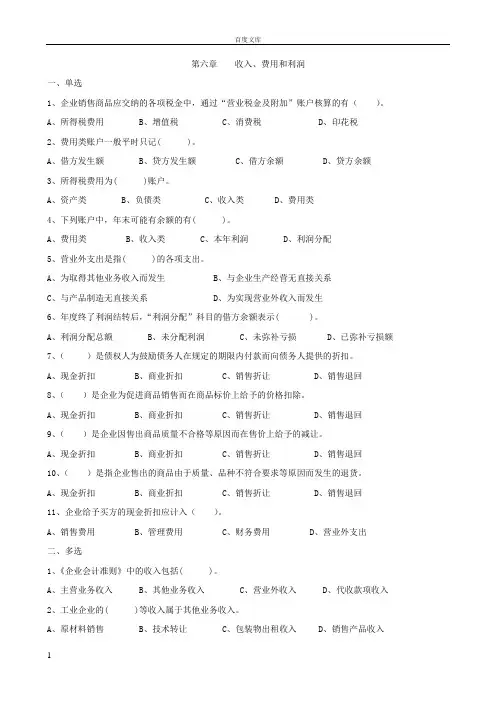

1 第六章 收入、费用和利润

一、单选

1、企业销售商品应交纳的各项税金中,通过“营业税金及附加”账户核算的有( )。

A、所得税费用 B、增值税 C、消费税 D、印花税

2、费用类账户一般平时只记( )。

A、借方发生额 B、贷方发生额 C、借方余额 D、贷方余额

3、所得税费用为( )账户。

A、资产类 B、负债类 C、收入类 D、费用类

4、下列账户中,年末可能有余额的有( )。

A、费用类 B、收入类 C、本年利润 D、利润分配

5、营业外支出是指( )的各项支出。

A、为取得其他业务收入而发生 B、与企业生产经营无直接关系

C、与产品制造无直接关系 D、为实现营业外收入而发生

6、年度终了利润结转后,“利润分配”科目的借方余额表示( )。

A、利润分配总额 B、未分配利润 C、未弥补亏损 D、已弥补亏损额

7、( )是债权人为鼓励债务人在规定的期限内付款而向债务人提供的折扣。

A、现金折扣 B、商业折扣 C、销售折让 D、销售退回

8、( )是企业为促进商品销售而在商品标价上给予的价格扣除。

A、现金折扣 B、商业折扣 C、销售折让 D、销售退回

9、( )是企业因售出商品质量不合格等原因而在售价上给予的减让。

A、现金折扣 B、商业折扣 C、销售折让 D、销售退回

10、( )是指企业售出的商品由于质量、品种不符合要求等原因而发生的退货。