建设项目经济评价习题

- 格式:doc

- 大小:90.50 KB

- 文档页数:7

范文范例参考

完美Word格式整理版

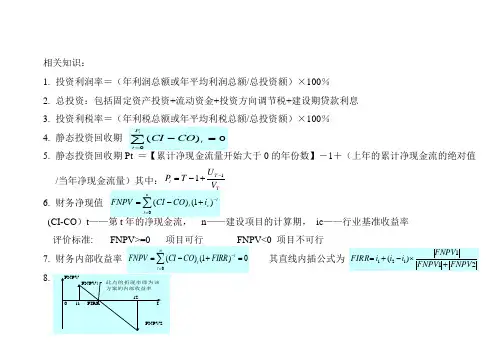

相关知识:

1. 投资利润率=(年利润总额或年平均利润总额/总投资额)×100%

2. 总投资:包括固定资产投资+流动资金+投资方向调节税+建设期贷款利息

3. 投资利税率=(年利税总额或年平均利税总额/总投资额)×100%

4. 静态投资回收期

5. 静态投资回收期Pt =【累计净现金流量开始大于0的年份数】-1+(上年的累计净现金流的绝对值/当年净现金流量)其中:TTtVUTP11

6. 财务净现值

(CI-CO)t——第t年的净现金流, n——建设项目的计算期, ic——行业基准收益率

评价标准: FNPV>=0 项目可行 FNPV<0 项目不可行

7. 财务内部收益率 其直线内插公式为

8.

()CICOttPt00nttctiCOCIFNPV0)1()(0)1()(0ntttFIRRCOCIFNPV211)(121FNPVFNPVFNPViiiFIRR FNPV

FNPV!

i2

0 i1 FIRR I

FNPV2

此点的折现率即为该方案的内部收益率 范文范例参考

完美Word格式整理版 例题一、某公司拟建一个生产性建设项目,该建设项目的建设期为1年,运营期为10年。这个项目的基础数据如下:

(1)建设期投资800万元,全部形成固定资产。运营期期末预计净残值率为6.25%。

(2)建设项目第2年投产,投入流动资金200万元。

(3)该公司投入的资本金总额为600万元。

(4)运营期中,正常年份每年的销售收入为600万元,经营成本为250万元,营业税金及附加税率为6%,所得税税率为25%,年总成本费用为325万元,行业基准收益率10%。

(5)投产第1年生产能力仅为设计生产能力的60%,所以,销售收入与经营成本也为正常年份的60%,总成本费用为225万元。

(6)投产的第2年及以后各年均达到设计生产能力。

1.在表1-1中填入基础数据并计算所得税。

2.计算建设项目的动态投资回收期。

3.计算建设项目的净现值。

4.计算建设项目的内部收益率。

5.从财务评价的角度,分析拟建建设项目的可行性。 范文范例参考

完美Word格式整理版

表一 某建设项目全部投资现金流量表

序号 建设项目 合计 建设期 运营期

1 2 3 4 5 6 7 8 9 10 11

生产负荷% 60 100 100 100 100 100 100 100 100 100

1 现金流入

1.1 产品销售收入

1.2 回收固定资产

1.3 回收流动资金

2 现金流出

2.1 固定资产投资

2.2 流动资金

2.3 经营成本

2.4 营业税金及附加

2.5 所得税

3 净现金流量

4 设定折现率ic=10% 0.9091 0.8264 0.7513 0.683 0.6209 0.5645 0.5132 0.4665 0.4241 0.3855 0.3505

5 折现净现金流量

6 累计折现净现金流量 范文范例参考

完美Word格式整理版 例题二、某项目投资方案各年份净现金流量如下表。如果基准回收期Tc=3.5年,试问该项目是否可行?

年份 0 1 2 3 4 5 6

净现金流量 -1500 600 400 400 300 300 300 范文范例参考

完美Word格式整理版 例题三、(1)某建设项目建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,生产期末回收固定资产残值。

(2)建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第一年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部收回。

(3)建设单位与银行约定:从生产期开始的前6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。

(4)预计生产期各年的经营成本均为2600万元,销售收入在计算期第3年为3800万元,第4年为4320万元,第5~10年均为5400万元。假定营业税金及附加的税率为6%,所得税为25%,行业基准投资回收期为Pc=8年。

1.计算建设期第3年初的累计借款。

2.编制建设项目还本付息表,将结果填入表中。自己做表格

3.计算固定资产残值及各年固定资产折旧额。

4.编制自有资金现金流量表,将结果填入表中。自己做表格 范文范例参考

完美Word格式整理版 5.计算静态投资回收期,并评价本建设项目是否可行。

【分析要点】

(1)经营成本是指建设项目总成本费用扣除固定资产折旧费、维修费、无形及递延资产的摊销费以及利息支出以后的全部费用。

(2)流动资金应在投产第1年开始按生产负荷安排。

范文范例参考

完美Word格式整理版

例题四、

某新建建设项目正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价预计60元,营业税及附加的税率为6%,单位产品的可变成本为40元。问题:

1.对建设项目进行盈亏平衡分析,计算建设项目的产量盈亏平衡点和单价盈亏平衡点。

2.在市场销售良好的情况下,正常生产年份的最大可能盈利额为多少?

3.在市场销售不良的情况下,企业欲保证能获年利润120万元的年产量为多少?

4.在市场销售不良情况下,为了促销,产品的市场价格由60元降低10%销售时,若欲获年利润60万元的年产量应为多少?

5.从盈亏平衡角度,判断建设项目的可行性。