初级会计实务-第四章 所有者权益 习题

- 格式:pptx

- 大小:126.36 KB

- 文档页数:50

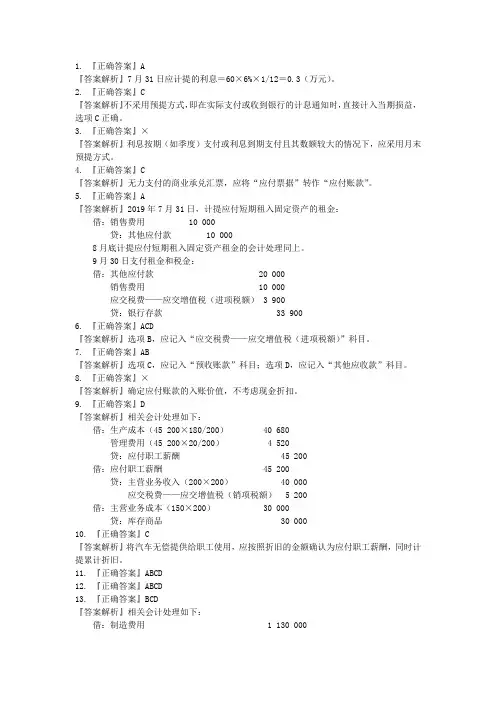

1. 『正确答案』A

『答案解析』7月31日应计提的利息=60×6%×1/12=0.3(万元)。

2. 『正确答案』C

『答案解析』不采用预提方式,即在实际支付或收到银行的计息通知时,直接计入当期损益,选项C正确。

3. 『正确答案』×

『答案解析』利息按期(如季度)支付或利息到期支付且其数额较大的情况下,应采用月末预提方式。

4. 『正确答案』C

『答案解析』无力支付的商业承兑汇票,应将“应付票据”转作“应付账款”。

5. 『正确答案』A

『答案解析』2019年7月31日,计提应付短期租入固定资产的租金:

借:销售费用 10 000

贷:其他应付款 10 000

8月底计提应付短期租入固定资产租金的会计处理同上。

9月30日支付租金和税金:

借:其他应付款 20 000

销售费用 10 000

应交税费——应交增值税(进项税额) 3 900

贷:银行存款 33 900

6. 『正确答案』ACD

『答案解析』选项B,应记入“应交税费——应交增值税(进项税额)”科目。

7. 『正确答案』AB

『答案解析』选项C,应记入“预收账款”科目;选项D,应记入“其他应收款”科目。

8. 『正确答案』×

『答案解析』确定应付账款的入账价值,不考虑现金折扣。

9. 『正确答案』D

『答案解析』相关会计处理如下:

借:生产成本(45 200×180/200) 40 680

管理费用(45 200×20/200) 4 520

贷:应付职工薪酬 45 200

借:应付职工薪酬 45 200

贷:主营业务收入(200×200) 40 000

应交税费——应交增值税(销项税额) 5 200

1/18

第四章 所有者权益

一、单项选择题

1.下列关于所有者权益特征的说法中,不正确的是( )。

A.除非发生减资、清算或分派现金股利,企业不需要偿还所有者权益

B.企业清算时,只有在清偿所有的负债后,所有者权益才返还给所有者

C.所有者权益金额的确定主要取决于资产和负债的计量

D.所有者凭借所有者权益能够参与企业利润的分配

2.甲股份有限公司发行普通股1000万股,每股面值1元,每股发行价格5元。假定股票发行成功,股款5000万元已全部收到,不考虑发行过程中的税费等因素,下列会计处理中,正确的是( )。

A.借:银行存款 5000

贷:实收资本 5000

B.借:银行存款 5000

贷:股本 5000

C.借:银行存款 5000

贷:股本 1000

资本公积—股本溢价 4000

D.借:银行存款 5000

贷:实收资本 1000

资本公积—资本溢价 4000

3.甲公司委托证券公司发行普通股2000万股,每股面值1元,发行价格为每股5元,发行成功后,按发行收入的3%支付证券公司发行费,如不考虑其他因素,股票发行成功后,甲公司记入“资本公积”科目的金额是( )万元。

A.7700

B.10000

C.8000

D.9700

4.A公司是由甲、乙、丙三方各出资200万元共同设立的,2019年年末该公司所有者权益项目的余额为:实收资本600万元,资本公积150万元,盈余公积60万元,未分配利润60万元。为扩大经营规模,甲、乙、丙决定重组公司,吸收丁投资者加入。丁投资者投入不需要安装的设备一台,合同约定的价值为300万元(与公允价值相等),增值税税额为48万元。接受丁投资者后的注册资本为800万元,且四方投资比例均为25%。则A公司接受丁投资者投资时应计入资本公积——资本溢价的金额为( )万元。

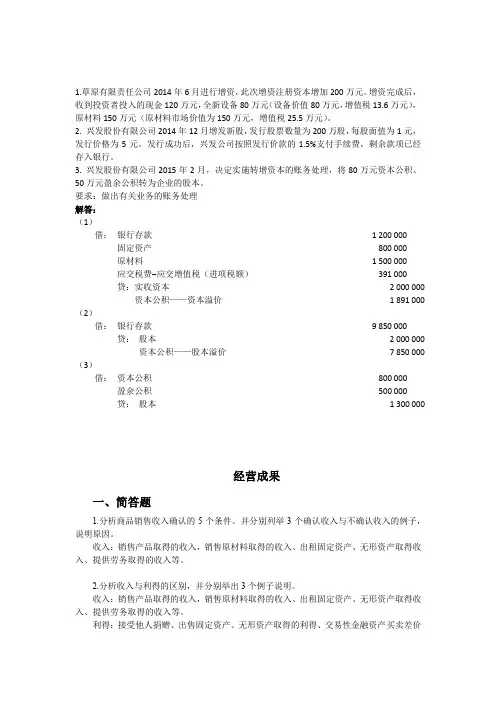

1.草原有限责任公司2014年6月进行增资,此次增资注册资本增加200万元。增资完成后,收到投资者投入的现金120万元,全新设备80万元(设备价值80万元,增值税13.6万元),原材料150万元(原材料市场价值为150万元,增值税25.5万元)。

2. 兴发股份有限公司2014年12月增发新股,发行股票数量为200万股,每股面值为1元,发行价格为5元。发行成功后,兴发公司按照发行价款的1.5%支付手续费,剩余款项已经存入银行。

3. 兴发股份有限公司2015年2月,决定实施转增资本的账务处理,将80万元资本公积、50万元盈余公积转为企业的股本。

要求:做出有关业务的账务处理

解答:

(1)

借: 银行存款

固定资产

原材料

应交税费‒应交增值税(进项税额) 1 200 000

800 000

1 500 000

391 000

贷:实收资本

资本公积——资本溢价 2 000 000

1 891 000

(2)

借: 银行存款 9 850 000

贷:股本

资本公积——股本溢价 2 000 000

7 850 000

(3)

借: 资本公积

盈余公积 800 000

500 000

贷:股本

1 300 000

经营成果

一、简答题

1.分析商品销售收入确认的5个条件。并分别列举3个确认收入与不确认收入的例子,说明原因。

收入:销售产品取得的收入,销售原材料取得的收入、出租固定资产、无形资产取得收入、提供劳务取得的收入等。

2.分析收入与利得的区别,并分别举出3个例子说明。

收入:销售产品取得的收入,销售原材料取得的收入、出租固定资产、无形资产取得收入、提供劳务取得的收入等。

利得:接受他人捐赠、出售固定资产、无形资产取得的利得、交易性金融资产买卖差价利得、获取政府补助利得等。

1.请判断下列交易是否可以确认收入,并说明理由

(1)兴发公司将需要安装的空调销售给A公司,到本月底时,空调仍在安调尚未完工。

第四章 所有者权益

一、单项选择题

1.某公司“盈余公积”科目的年初余额为300万元,本期提取35万元,转增资本80万元。该公司“盈余公积”科目的年末余额为( )万元。

A.185 B.255 C.275 D.335

2.所有者权益是指企业投资者对企业( )的所有权。

A.净资产

B.收益

C.所有资产

D.净利润

3.下列各项,是某企业20×3年发生的经济业务中的四项,其中不能影响年末未分配利润数额的是( )。

A.将盈余公积中的120万元用于利润分配

B.对外投资取得债券利息收入30万元

C.变卖机器设备取得150万元收入

D.发生股本溢价

4.某公司委托证券公司发行股票200万股,每股面值1元,每股发行价格5元,向证券公司支付佣金50万元。该公司应贷记“资本公积——股本溢价”科目的金额为( )万元。

A.850 B.750 C.900 D.7 00

5.B企业以设备对A企业进行出资。该设备的原价为50万元,已提折旧6万元,双方确认该设备的价值为50万元,对A企业注册资本应享有的份额为40万元,则应作的会计处理为( )。

A.借:固定资产 50 B.借:固定资产 44

贷:实收资本 50 贷:实收资本 44

C.借:固定资产 50 D.借:固定资产 50

贷:实收资本 40 贷:累计折旧 10

资本公积 10 实收资本 40

6.下列有关企业对无法支付的应付款项核算时应贷记的科目,说法正确的是( )。

A.应贷记“资本公积”

B.应贷记“营业外收入”

C.应贷记“补贴收入”

D.应贷记“投资收益 ”

7.关于企业所有者权益,下列说法中错误的是( )。

A.资本公积可以弥补企业亏损

B.盈余公积可以按照规定转增资本

C.未分配利润可以弥补亏损

D.资本公积可以按照规定转增资本