紫鑫药业2020年三季度财务状况报告

- 格式:rtf

- 大小:309.99 KB

- 文档页数:9

紫鑫药业2020年报表质量评价一、结论该公司财务报表质量建议退出得分:47财报质量评价说明:(1)得分1-7无粉饰;8-15轻度粉饰;16-25中度粉饰;26-35重度粉饰;36-45严重粉饰;45以上建议退出(2)财报质量评价是通过对财务报表四十多个会计指标和科目进行分析和判断,对于变化异常和比较异常的指标、科目给予分值,分值越高,越值得关注;(3)本评价主要适用于一般工商企业,对于初创企业、项目型企业及其他变化幅度较大的企业,需要根据其实际情况判断。

二、概览异常科目项目名异常分值应付账款8利润质量8应收账款 6存货 6借款收入比 6资金需求 6营业收入 4营业外收入 2资产负债率 1应付账款出现较大幅度上升。

经营业务主要依靠供应商提供的资金维持。

来自于供应商的资金占营业成本的比例超过30%。

营业利润率下降过快。

经营利润和经营活动现金净流量不匹配,二者差距较大。

应收账款余额过大,占比过高,应收账款真实性值得关注。

企业严重亏损,存货持有量过大,存货与收入之间出现严重不匹配。

企业债务负担沉重,缺乏足够的收入偿还。

营运资金需求过高,资金不合理占用过大。

收入大幅度下降,财务费用上升,请关注其合理性。

营业外收入成倍增长。

资产负债率出现明显变化。

三、深度解读(1)应付账款。

2020年应付账款为45,352.74万元,比2019年的33,159.43万元,增长了36.77%。

2020年营业收入为28,553.53万元,比2019年的85,928.92万元,下降了66.77%。

应付账款占营业收入比为158.83%,本期应付账款增加额为12,193.31万元,其占营业成本比例为99.5%,应付账款出现较大幅度上升。

经营业务主要依靠供应商提供的资金维持。

来自于供应商的资金占营业成本的比例超过30%。

应付账款项目名行业值2018年2019年2020年应付账款(万元) - 32,328.22 33,159.43 45,352.74应付账款增长率(%) 7.96 25.08 2.57 36.77N期应付账款/N-1期应付账款104.75 125.08 102.57 136.77 (%)营业收入(万元) - 132,496.11 85,928.92 28,553.53应付账款/营业收入(%) 8.63 24.4 38.59 158.83应收账款增加额(万元) - 17,664.17 23,129.56 -18,040.33应付账款增加额(万元) - 6,481.87 831.22 12,193.31应收账款增加额/应付账款增65.02 272.52 2,782.62 -147.95加额(%)营业成本(万元) - 46,586.71 20,192.44 12,254.75应付账款增加额/营业成本(%) - 13.91 4.12 99.5(2)利润质量。

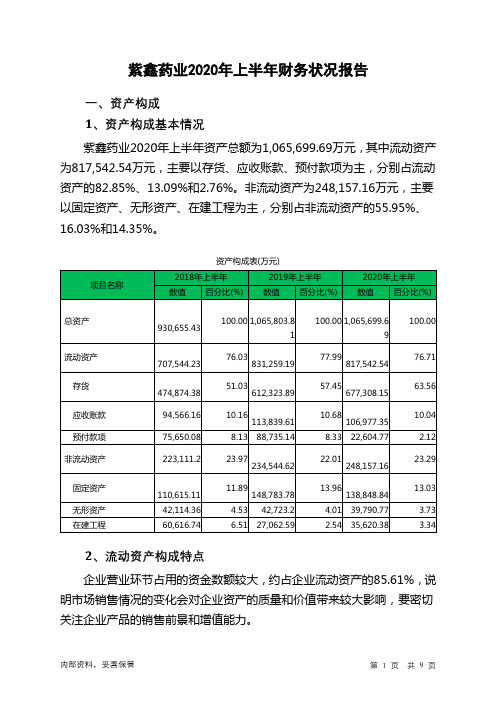

紫鑫药业2020年上半年财务状况报告一、资产构成1、资产构成基本情况紫鑫药业2020年上半年资产总额为1,065,699.69万元,其中流动资产为817,542.54万元,主要以存货、应收账款、预付款项为主,分别占流动资产的82.85%、13.09%和2.76%。

非流动资产为248,157.16万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的55.95%、16.03%和14.35%。

资产构成表(万元)2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的85.61%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产707,544.23 100.00831,259.19100.00817,542.54100.00存货474,874.38 67.12612,323.8973.66677,308.1582.85应收账款94,566.16 13.37113,839.61 13.69106,977.3513.09预付款项75,650.08 10.69 88,735.14 10.67 22,604.77 2.76 其他应收款6,618.32 0.94 7,886.24 0.95 5,480.68 0.67 其他流动资产1,930.18 0.27 3,570.69 0.43 3,589.2 0.44 货币资金52,985.78 7.49 4,805.75 0.58 1,391.34 0.173、资产的增减变化2020年上半年总资产为1,065,699.69万元,与2019年上半年的1,065,803.81万元相比变化不大,变化幅度为0.01%。

4、资产的增减变化原因以下项目的变动使资产总额增加:存货增加64,984.26万元,其他非流动资产增加16,241.5万元,在建工程增加8,557.8万元,长期待摊费用增加3,678.82万元,递延所得税资产增加400.8万元,其他流动资产增加18.51。

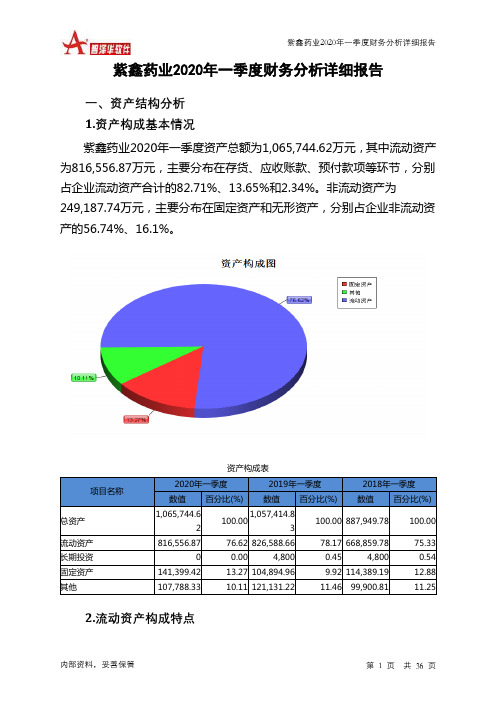

紫鑫药业2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况紫鑫药业2020年一季度资产总额为1,065,744.62万元,其中流动资产为816,556.87万元,主要分布在存货、应收账款、预付款项等环节,分别占企业流动资产合计的82.71%、13.65%和2.34%。

非流动资产为249,187.74万元,主要分布在固定资产和无形资产,分别占企业非流动资产的56.74%、16.1%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,065,744.62100.001,057,414.83100.00 887,949.78 100.00流动资产816,556.87 76.62 826,588.66 78.17 668,859.78 75.33 长期投资0 0.00 4,800 0.45 4,800 0.54 固定资产141,399.42 13.27 104,894.96 9.92 114,389.19 12.88 其他107,788.33 10.11 121,131.22 11.46 99,900.81 11.252.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的82.71%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产816,556.87 100.00 826,588.66 100.00 668,859.78 100.00 存货675,409.86 82.71 612,576.3 74.11 483,215.78 72.24 应收账款111,429.28 13.65 94,853.75 11.48 77,606.62 11.60 其他应收款0 0.00 0 0.00 7,448.57 1.11 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 1,370.78 0.17 578.18 0.09 货币资金1,862.87 0.23 2,523.58 0.31 53,406.57 7.98 其他27,854.86 3.41 115,264.24 13.94 46,604.05 6.973.资产的增减变化2020年一季度总资产为1,065,744.62万元,与2019年一季度的1,057,414.83万元相比变化不大,变化幅度为0.79%。

紫鑫药业案例分析一波未平,一波又起,2011年已然是紫鑫药业的噩梦之年。

就在公司因涉嫌自买自卖人参、虚构财务数据被停牌两个月命运未卜之紫鑫药业再度曝出利空消息。

地处吉林的紫鑫药业今日公告称,公司于2011年10月19日收到中国证券监督管理委员会《调查通知书》(稽查总队调查通字11223号)。

因公司涉嫌证券违法违规行为,中国证券监督管理委员会稽查总队决定对公司立案稽查。

究竟是何行为违规,紫鑫药业并未进行详细披露,是否与此前被媒体曝出的人参骗局有关也并未可知,但被证监会立案稽查,对已经深陷造假丑闻的紫鑫药业来说,无疑又是当头一棒。

现金流为负业绩增速明显下滑。

就在昨日,停牌中的紫鑫药业交出了一份看上去很美的三季报,公司前三季度实现营业收入5.36亿元,同比大增106.7%;实现净利润1.58亿元,同比增长153.05%。

但在业内人士看来,紫鑫药业进入第三季度之后的业绩增速已经出现了明显的下滑。

就在今年上半年,紫鑫药业的净利润同比增长幅度曾达到惊人的325.01%。

值得注意的是,公司前三季度经营活动产生的现金流量净额为-504,900,585元,比上年同期下降了851.52%。

对于现金流量净额的大幅减少,紫鑫药业三季报并未给出任何解释。

中央财经大学财务专家景小勇指出,经营活动产生的现金流量净额获得的净利润作比较就是上市公司的净利润含金量。

其实质是企业每1元的账面利润中,实际获得了多少现金,比率越高,利润质量越高。

如果净利润含金量较低,则净利润可能不实,有虚增的嫌疑,并且未来年度盈利可能不能持续。

机构望风而逃三基金停牌前高位减持与此同时,今年上半年还曾集体“驻扎”紫鑫药业的三只基金,在停牌前不约而同地选择了抛股套现。

今年二季度末泰达宏利价值优化、华富成长趋势和浦银安盛价值成长分别持有紫鑫药业433.79万股、93.33万股和83.94万股。

而到三季度末华富成长趋势和浦银安盛价值成长已退出十大流通股股东序列,泰达宏利价值优化也减至310.1万股。

紫鑫药业造假案财务分析 Final revision on November 26, 2020紫鑫药业造假案例的财务分析2011年,中国证券市场迈进弱冠之年后的第一个年份。

作为资本市场重要主体——上市公司,也经历了波折丛生,风雨激动的一年。

在2011年里创下“神话”业绩的紫鑫药业股份有限公司(以下简称紫鑫药业),被质疑伪造上下游客户,虚构人参相关交易,前五大营业客户均是“影子公司”,最终被证监会立案稽查。

本次案例主要是对紫鑫药业股份有限公司三大报表进行分析,并与该同时涉及人参业务的行业龙头康美药业和行业平均水平进行对比分析,探究其是否存在虚假,虚假的程度有多大,虚假背后的原因和动机是什么紫鑫药业股份有限公司概述吉林紫鑫药业股份有限公司是吉林省制药生产企业中的后起之秀,1998年5月成立,2007年3月在深交所挂牌上市,是一家集中成药的研发、生产、销售、饮片加工、药用动植物种养殖为一体的高科技股份制企业。

经过几年的打拼和发展,紫鑫药业先后获得“吉林省百强民营企业”、“全国中药百强企业”、“国家级农业产业化重点龙头企业”等荣誉称号。

“紫鑫”商标被评为中国驰名商标和吉林省着名商标。

紫鑫药业的主导品种以治疗心脑血管、消化系统疾病和骨伤类为主,主要产品有活血通脉片、麝香接骨胶囊、醒脑再造胶囊、复方益肝灵片、补肾安神口服液、四妙丸等。

一,资产负债表分析资产负债表分析的基本原理资产负债表是反映企业在某个特定日期的全部资产、负债及所有者权益的财务状况。

对其资本结构分析,可以判断其结构的健全和合理与否,可以看出其经济实力和经济基础稳定与否。

1.资产负债表部分项目具体分析表1 紫鑫药业近几年资产结构趋势表从上面表1可以看出,在紫鑫药业的资产结构组成当中,流动资产从稳定在%~%之间忽在2010飙升到%,固定资产与在建工程也是从%~%,,到2010年急剧下降到%,流动资产比例的增加,意味着公司资产的流动性和变现能力增强,公司承担风险的能力加强,另外,固定资产比例减少,说明其在缩小规模,将会影响到公司以后的获利能力。

吉林紫鑫药业股份有限公司2019年第三季度报告全文吉林紫鑫药业股份有限公司2019年第三季度报告2019年10月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人郭春林、主管会计工作负责人栾福梅及会计机构负责人(会计主管人员)李长婷声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√适用□不适用合并报表增减变动说明1、资产负债表主要项目货币资金期末较期初减少117,670,829.24元,减少幅度90.44%,主要原因是本期以银行存款偿还借款、支付票据款、支付原材料采购款所致;应收票据期末较期初减少5,534,107.23元,减少幅度95.86%,主要原因是本期收到客户开具的银行承兑汇票支付货款所致;应收账款期末较期初增加310,001,168.01元,增加幅度33.67%,主要原因是本期销售药品、人参系列产品往来增加及销售政策暂时调整,客户信用期有所延长使应收账款增加;预付款项期末较期初增加537,932,844.60元,增加幅度144.79%,主要原因是本期预付在建项目工程款、柜台装修款及原材料采购款较上期增加所致;固定资产期末较期初增加391,536,745.55元,增加幅度36.65%,主要原因是本期柳河医药产业园部份在建项目转固及新购置机器设备所致;在建工程期末较期初减少365,340,526.71元,减少幅度56.27%,主要原因是本期柳河医药产业园部份在建项目转固所致;长期待摊费用期末较期初增加9,113,230.61元,增加幅度4,027.39%,主要原因是本期预付柜台租赁款较上期增加,租赁费用按期摊销所致;递延所得税资产期末较期初增加6,151,754.13元,增加幅度40.83%,主要原因是本期应收款项余额及账龄较上期增加,计提的坏账准备增加,导致递延所得税资产增加;应付票据期末较期初减少200,000,000元,减少幅度100.00%,主要原因是前期开具的商业承兑汇票,本期到期予以兑付所致;应交税费期末较期初增加22,345,972.29 元,增加幅度244.41%,主要原因是计提税金所致;一年内到期的非流动负债减少295,857,810.74元,减少幅度56.98%,主要原因是本期支付了到期的借款所致;长期借款期末较期初增加626,614,262.07元,增加幅度60.78%,主要原因是本期收到银行发放的项目贷款所致;长期应付款期末较期初减少7,847,250.17元,减少幅度52.61%,主要原因是本期支付到期的融资租赁款所致;预计负债期末较期初减少382,264.00元,减少幅度45.92%,主要原因是本期支付了前期的预计负债所致;其他综合收益期末较期初增加7,156,258.21元,增长幅度91.82%,主要原因是本期外币财务报表折算差额增加所致。