两税“收入总额”的差异与调整【会计实务操作教程】

- 格式:pptx

- 大小:179.91 KB

- 文档页数:1

与企业所得税相关的财务会计处理会计与税法的差异与调整企业所得税法第二十一条: 在计算应纳税所得额时,企业财务、会计处理办法与税收法律、行政法规的规定不一致的,应当依照税收法律、行政法规的规定计算。

目录一、利润总额与应纳税所得额的关系二、收入类项目的会计与税务处理差异三、扣除类项目的会计与税务处理差异四、资产类项目会计与税务处理差异五、准备金项目的会计与税务处理差异一、利润总额与应纳税所得额的关系利润总额=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益纳税调整后所得=利润总额+纳税调整增加额-纳税调整减少额+境外应税所得弥补境内亏损应纳税所得额=纳税调整后所得-弥补以前年度亏损应纳所得税额=应纳税所得额×税率(25%)应纳税额=应纳所得税额-减免所得税额-抵免所得税额实际应纳所得税额=应纳税额+境外所得应纳所得税额-境外所得抵免所得税额本年应补(退)的所得税额=实际应纳所得税额-本年累计实际已预缴的所得税额二、收入类项目的会计与税务处理差异(一)视同销售视同销售在会计上一般不确认“会计收入”,而视同销售收入却属于“纳税收入”,因此企业需要进行纳税调整。

《中华人民共和国企业所得税法实施条例》二十五条:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号):企业发生下列情形的处置资产,除将资产转移至境外以外,由于资产所有权属在形式和实质上均不发生改变,可作为内部处置资产,不视同销售确认收入,相关资产的计税基础延续计算。

(1)、将资产用于生产、制造、加工另一产品;(2)、改变资产形状、结构或性能;(3)、改变资产用途(如,自建商品房转为自用或经营);(4)、将资产在总机构及其分支机构之间转移;(5)、上述两种或两种以上情形的混合;(6)、其他不改变资产所有权属的用途。

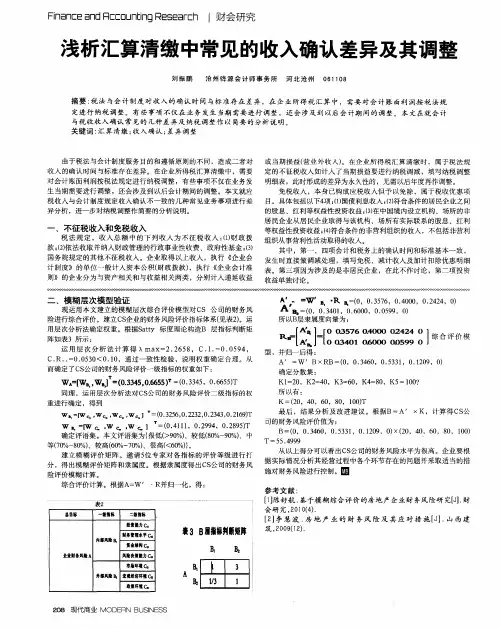

企业所得税汇算清缴差异及调整技巧【最新资料,WORD文档,可编辑】企业所得税汇算清缴差异及调整技巧一、企业所得税汇算清缴新思路1、汇算清缴与税务稽查的关系2、汇算清缴与季度预缴的关系3、年度和季度亏损的弥补原则二、所得税申报表逻辑结构关系三、企业所得税收入的确认原则四、商业折扣与促销涉税分析五、视同销售与价外费用分析六、债务重组的常见焦点问题七、工资薪酬的两个所得税八、固定资产和长期待摊费用第一部分:企业所得税汇算清缴新思路一、汇算清缴与税务稽查2009国税发79号企业所得税汇算清缴管理办法第十条纳税人在汇算清缴期内发现当年企业所得税申报有误的,可在汇算清缴期内重新办理企业所得税年度纳税申报。

注:在汇算清缴结束前,对于报告年度来说,不论是自查还是税务稽查,只有税款没有对应的滞纳金和罚款中华人民共和国行政处罚法第二十七条当事人有下列情形之一的,应当依法从轻或者减轻行政处罚:(一)主动消除或者减轻违法行为危害后果的;(二)受他人胁迫有违法行为的;(三)配合行政机关查处违法行为有立功表现的;(四)其他依法从轻或者减轻行政处罚的二、汇算清缴后自查发现少缴税款的并且主动缴纳的,没有罚款,一般情况下也没有滞纳金注:需要内部文书流转发现虚报亏损,不论是多申报亏损,还是少申报亏损,只需要调整前期申报数据注:均需要内部文书流转,少申报亏损的应当在三年内及时发现三、汇算后税务稽查发现2010公告第20号关于查增应纳税所得额弥补以前年度亏损处理问题的公告根据《中华人民共和国企业所得税法》(以下简称企业所得税法)第五条的规定,税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的,应允许调增的应纳税所得额弥补该亏损。

弥补该亏损后仍有余额的,按照企业所得税法规定计算缴纳企业所得税。

对检查调增的应纳税所得额应根据其情节,依照《中华人民共和国税收征收管理法》有关规定进行处理或处罚。

本文极具参考价值,如若有用可以打赏购买全文!本WORD版下载后可直接修改两税“收入总额”的差异与调整【2017至2018最新会计实务】

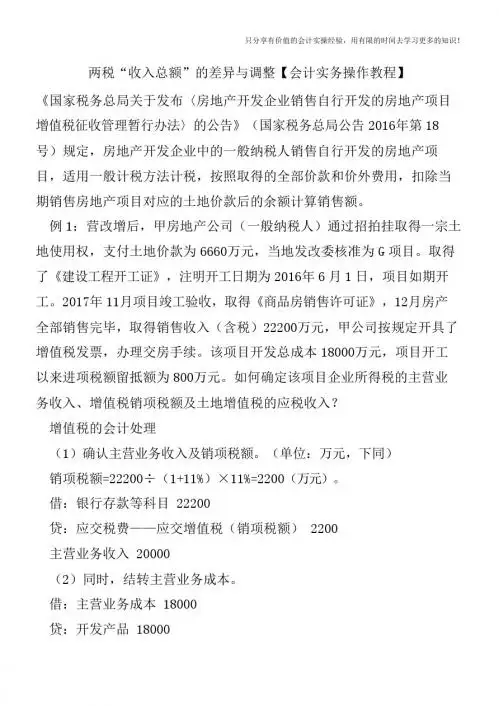

《国家税务总局关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第18号)规定,房地产开发企业中的一般纳税人销售自行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。

例1:营改增后,甲房地产公司(一般纳税人)通过招拍挂取得一宗土地使用权,支付土地价款为6660万元,当地发改委核准为G项目。

取得了《建设工程开工证》,注明开工日期为2016年6月1日,项目如期开工。

2017年11月项目竣工验收,取得《商品房销售许可证》,12月房产全部销售完毕,取得销售收入(含税)22200万元,甲公司按规定开具了增值税发票,办理交房手续。

该项目开发总成本18000万元,项目开工以来进项税额留抵额为800万元。

如何确定该项目企业所得税的主营业务收入、增值税销项税额及土地增值税的应税收入?

增值税的会计处理

(1)确认主营业务收入及销项税额。

(单位:万元,下同)

销项税额=22200÷(1+11%)×11%=2200(万元)。

借:银行存款等科目 22200

贷:应交税费——应交增值税(销项税额) 2200

主营业务收入 20000

(2)同时,结转主营业务成本。

借:主营业务成本 18000

贷:开发产品 18000

(3)计算扣除土地价款后的销售额和销项税额。

按照现行制度规定,纳税人通过招拍挂从国土管理部门取得的土地使用权,无。