钢铁工业发展统计数据:中国历年钢铁行业存货统计(2007-2018)

- 格式:xls

- 大小:6.00 KB

- 文档页数:1

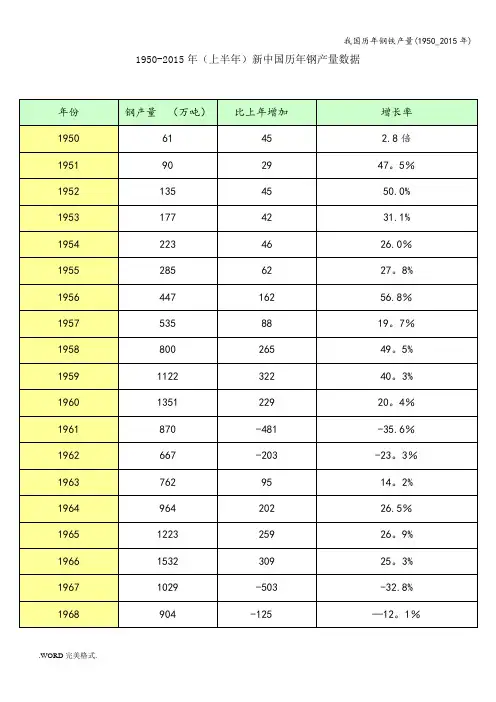

1950-2015年(上半年)新中国历年钢产量数据——附6大老牌工业国1900-1990钢产量数据2008年世界钢铁产量排名—中国超级工程一览 - 中国超级工程一览新钢钒炼钢厂车间2009年1月22日,总部位于布鲁塞尔的国际钢铁协会(IISI)公布的统计数据显示,2008年全球67个主要产钢国家和地区粗钢总产量为为13。

297亿吨,同比下降1.2%,产量连续第二年超过13亿吨。

欧盟、北美、南美和独联体等主要产钢国和地区粗钢产量均有所下降,但中东及亚洲特别是中国钢产量有所提高,其中中国钢产量为5.02亿吨,同比增长2。

6%,较2002年的2.22亿吨增加1倍多.中国钢产量占世界粗钢总产量的38%。

2008年,亚洲粗钢产量为7。

7亿吨,同比增长1.9%,占世界总产量的58%;其中,韩国和印度钢产量同比分别增长3。

8%和3.7%;日本1。

18亿吨,同比下降1.2%。

欧盟27国钢产量为1.99亿吨,同比下降5.3%。

德国、意大利和法国等主要产钢国产量均有所下降。

北美钢产量同比下降5.5%;美国生产粗钢9100万吨,同比下降6.8%。

独联体钢产量同比下降8。

1%。

其中,俄罗斯钢产量6900万吨,同比下降5.4%;乌克兰3700万吨,同比下降13。

1%。

中国钢铁产量连续12年保持世界第一,并且遥遥领先于其他国家。

中国钢铁产量比排名2-8位的日本、美国、俄罗斯、印度、韩国、德国、乌克兰等七个国家的总和还多!2007年中国净出口钢铁5488万吨,相当于印度全国的钢铁产量。

2008年中国大中型钢铁生产企业实现产品销售收入近两万亿元人民币,同比增长近三分之一,中国钢铁行业发展处于历史最好水平,企业生产经营效益提高。

2008年中国粗钢产量突破5亿吨大关,增长幅度在6。

3%至10.4%之间。

这种钢产量的迅速增长,一方面是由于矿石支撑中国钢铁工业的发展,还有中国的企业扩大生产能力。

另外也可以看到,以宝钢、鞍山钢铁公司、武汉钢铁公司,这些公司的生产技术和生产工艺发生了变化,通过引进技术和对引进技术的消化,使中国大型钢铁企业吨钢的综合能耗已经基本上接近国际先进水平,国际上每吨钢消耗的综合能源标准煤是645公斤,而中国大型的和特大型的钢铁企业的吨钢综合能耗是680公斤,接近了国际先进水平。

摘要◆2007年我国钢铁工业继续保持高速发展,受其影响,铁矿石产量和消费量保持快速增长。

2007年国内铁矿石原矿产量达6.74亿吨(统计局数),折合铁精矿3.65亿吨;进口铁矿石高达3.92亿吨,进口矿占我国矿石消费量的51.8%。

从地区来看,河北,辽宁、山西、内蒙、四川等省铁矿石产量最大。

◆2007年我国出台了《2007年进口铁矿石企业资质规范》,这是既2005年来的第二个铁矿石进口企业资质规范,新的准入规范提高了进口铁矿石企业的进口规模,由30万吨提高到70万吨,降低了生产企业进口铁矿石的规模,由200万吨下降至100万吨。

另外,从2007年11月开始,对铁矿石进口实行备案制,对进口铁矿石企业的资质、进口铁矿石的流向等实行信息上报登记,有利于规范我国进口铁矿石贸易秩序。

◆2007年我国铁矿采选行业完成投资约400亿元人民币,同比增长12.4%。

同时,国际铁矿石巨头也纷纷相继投巨资扩大其产能。

随着国内铁矿生产能力的改善以及国际铁矿石供给总量的增长,预计2008年全球铁矿石供需局面将会有所改观。

◆从进口铁矿石来源国看,澳大利亚、巴西、印度、南非仍是数量和比重最大的国家,合计占总进口量85%以上。

受国际海运费和印度出口政策变化的影响,与2006年相比,从澳大利亚、印度和南非三国进口铁矿石比重有所下降,巴西进口量有所上升,但变化幅度不大。

◆2007年中国进口铁矿石平均到岸价格为82.5美元/吨,与2006年相比,虽然长期协议矿价的离岸价仅涨9.5%(折算上涨6美元/吨),但由于海运费急剧飙升以及印度现货矿(印度政府收税)的上涨,进口铁矿石平均价格大幅度上升,涨幅约18.8美元/吨,达到进口铁矿石历史以来最高水平。

由于进口矿到岸价大幅上涨,带动国内铁矿石市场价格大幅涨价,2007年11月份国内铁矿石价格达到历史最高位,大中型钢铁企业国内市场铁矿石平均到厂价涨至1046.24元/吨,比1月份上涨438.07元/吨,涨幅达72.03%。

钢铁行业周期规律演变分析及企业应对举措建议从2000年至今,中国钢铁行业已经历了五次周期性波动,这种周期波动整体呈现出一定规律性。

文章回顾了钢铁周期波动下的产业链情况,在此基础上,结合经济周期与钢铁周期关系,探讨钢铁周期成因。

钢铁周期的影响因素相对复杂多样,机会与挑战并存,部分钢铁企业在洞察周期规律的基础上,成功开展逆周期调节与跨周期调节,取得了积极成效,其主动驾驭行业周期的行为值得广大钢铁企业学习借鉴。

最后,结合历史周期的相关规律与研判,对钢铁企业的发展提出建议。

一、长期以来钢铁周期演变规律1、钢铁周期波动情况总结从2000年至今,中国钢铁行业已经经历了五次周期性波动。

2000年至2005年是第一次周期性波动。

2000年至2002年是此轮波动的下行周期,2002年至2006年是此轮波动的上行周期。

2002年中国加入WTO成为了此轮周期上行的节点;2003年,中国政府发布了《钢铁行业调整和振兴规划》,旨在推动钢铁行业结构调整;2005年国家开始取消出口退税并加强了对钢铁产能的调控,此轮上行周期结束。

2005年至2008年是第二次周期性波动。

2005年至2006年是此轮波动的下行周期,2006年国家出台了价格调控政策。

2006年至2008年是此轮波动的上行周期,2007年政府发布了《中国钢铁工业发展政策》明确了可持续发展目标,2008年全球金融危机爆发,此轮上行周期结束。

2008年至2011年是第三次周期性波动。

2008年至2009年是此轮波动的下行周期,此轮下行核心受国际贸易萎缩、国内外需求下降的影响。

2009年至2011年是此轮波动的上行周期,2009年政府发布了《新一轮钢铁行业调整和振兴规划》,规划周期为2009年至2011年;同时2009年下半年随着经济刺激政策生效,需求开始回升。

2011年,铁矿石价格大幅波动,国内经济增长放缓,下游需求疲软,此轮上行周期结束。

2011年至2018年是第四次周期性波动。

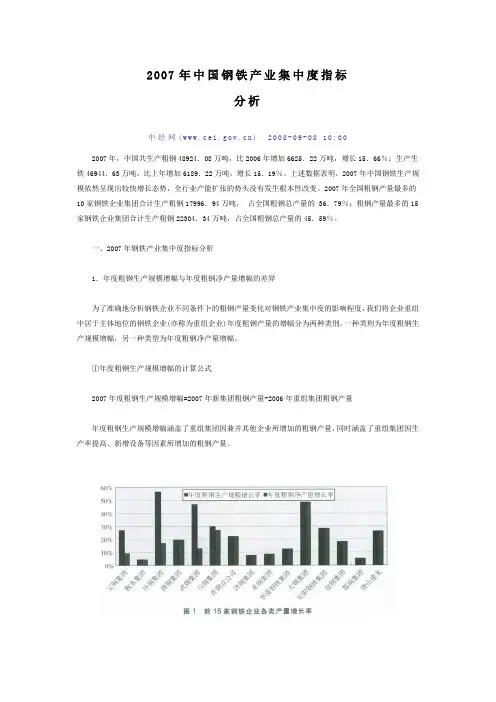

2007年中国钢铁产业集中度指标分析中经网(w w w.c e i.g o v.c n)2008-09-0810:002007年,中国共生产粗钢48924.08万吨,比2006年增加6625.22万吨,增长15.66%;生产生铁46944.63万吨,比上年增加6189.22万吨,增长15.19%。

上述数据表明,2007年中国钢铁生产规模依然呈现出较快增长态势,全行业产能扩张的势头没有发生根本性改变。

2007年全国粗钢产量最多的10家钢铁企业集团合计生产粗钢17996.94万吨,占全国粗钢总产量的 36.79%;粗钢产量最多的15家钢铁企业集团合计生产粗钢22304.34万吨,占全国粗钢总产量的45.59%。

一、2007年钢铁产业集中度指标分析1.年度粗钢生产规模增幅与年度粗钢净产量增幅的差异为了准确地分析钢铁企业不同条件卜的粗钢产量变化对钢铁产业集中度的影响程度,我们将企业重组中居于主体地位的钢铁企业(亦称为重组企业)年度粗钢产量的增幅分为两种类刑。

一种类刑为年度粗钢生产规模增幅,另一种类型为年度粗钢净产量增幅。

①年度粗钢生产规模增幅的计算公式2007年度粗钢生产规模增幅=2007年新集团粗钢产量-2006年重组集团粗钢产量年度粗钢生产规模增幅涵盖了重组集团因兼并其他企业所增加的粗钢产量,同时涵盖了重组集团因生产率提高、新增设备等因素所增加的粗钢产量。

②年度粗钢净产量增幅的计算公式2007年度粗钢净产量增60qr幅=2007年新集团粗钢产量——2006年重组集团粗钢产量—— 2006年被重组企业粗钢产量年度粗钢净产量增幅只涵盖了重组集团、被重组企业因生产率提高、新增设备等因素所增加的粗钢产量。

《中国钢铁工业统计月报》2007年12期所统计的各钢铁企业粗钢产量年度增幅实为各钢铁企业及重组后的新集团在2007年的年度粗钢净产量增幅。

“年度粗钢生产规模增幅”与“年度粗钢净产量增幅”这两个概念表达的是不同内容的“增产”含义。

中国钢铁行业运行报告作者:来源:《财经界》2009年第10期一、行业生产情况4月份,受国家“扩内需、保增长”措施逐步到位的影响,国内钢材需求逐渐启动,社会库存有所下降,钢材价格呈现止跌趋稳态势。

但由于国内粗钢生产保持较高水平,且钢铁产品出口继续下降,国内钢材资源供需矛盾仍较突出,行业效益仍没有摆脱亏损的状况。

据国家统计局统计,4月份全国生产粗钢4341.3万吨,比上年期下降3.9%,生铁和钢材分别为4163.1万吨和5291.5万吨,分别比上年同期增长0.4%和2.6%。

粗钢日产144.71万吨,环比降低0.54%。

1~4月累计生产粗钢17085.65万吨,平均日产142.38万吨,高于去年平均日产136.75万吨的水平,相当于全年产粗钢5.2亿吨。

今年还有鞍钢鲅鱼圈、首钢曹妃甸等新增产能陆续释放,钢铁行业产能过剩问题短期内将难以改变。

二、钢铁市场需求情况4月末,主要钢材品种社会库存连续两个月环比下降,其中:建筑钢材降幅较大,螺纹钢和线材库存环比分别下降了16.46%和31.65%;热轧卷板、冷轧板和中厚板分别下降了2.21%、6.72%和3.13%。

库存持续降低主要是由于市场需求有所放大、钢厂和经销商市场信心逐渐增强所致。

三、各主要产品进出口情况虽然4月1日国家出台了提高部分钢材产品的出口退税率政策,但受全球钢材需求进一步萎缩的影响,我国钢材出口继续减少。

4月份钢材、钢坯双双呈现净进口局面。

据海关统计数字,4月份我国出口钢材141万吨,环比下降15.57%,环比下降70.5‰进口钢材162万吨,环比增长27.56%,环比增长7.77%{进口钢坯67万吨,环比增长45.65%,环比增长33倍。

1~4月我国累计出口钢材只有655万吨,环比下降59.5%,钢坯基本没有出口,而进口钢材485万吨,环比下降14.7%;进口钢坯157万吨,环比增长了23倍。

出口下降、进口增加的趋势,将进一步加剧国内市场供大于求的紧张态势。