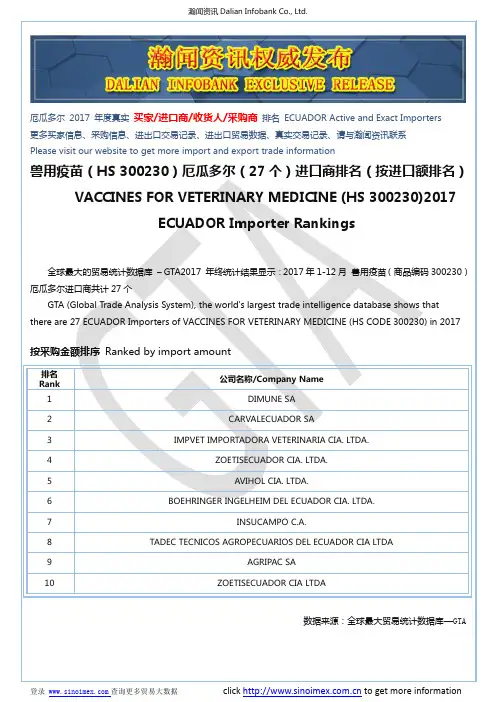

2019年1-6月中国兽用疫苗(30023000)进出口统计报告

- 格式:pdf

- 大小:445.53 KB

- 文档页数:10

中国疫苗市场规模发展现状及重点疫苗品种批签发量分析2004年以来,我国逐步完善批签发制度,2005年《疫苗流通和预防接种管理条例》颁布,作为国家监管疫苗的框架性文件,为我国疫苗行业的规范发展贡献了重要作用;2016年3月“山东疫苗事件”引发了社会强烈反响,2016年4月,国务院颁布实施修订后的《疫苗流通和预防接种管理条例》,其中提出了取消批发环节,由生产企业直接向县级疾控预防控制机构配送二类疫苗,即实施流通环节的一票制。

2018“长生生物事件”再次引发公众对于疫苗安全的质疑,促成了疫苗法的出台,2019年7月,《中国人民共和国疫苗管理法》颁布,12月起开始实施,从立法的角度严格监管疫苗行业,疫苗行业迎来了前所未有的强监管时代。

2016年山东疫苗事件爆发,二类疫苗经历了大调整。

2016年4月《疫苗流通和预防接种管理条例》修改后,删除了“关于药品批发企业经批准可以经营疫苗”取消其经营资质;同时将疫苗采购全部纳入省级公共资源交易平台,由县级疾控机构向疫苗生产企业、疫苗进口单位直接购买后供应给行政区域的接种单位。

即流通形式由之前经销制变为“一票制”,生产企业需要变经销为直销,而流通小经销商则需要转经销为专业的推广服务商。

新的《生物制品批签发管理办法》于2017年12月29日公布,自2018年2月1日起施行。

相较于2004年《办法》,新《办法》共八章,共计49条,比现行《办法》增加了12条。

主要修改内容包括:一是进一步细化了批签发工作流程。

二是进一步明确了批签发相关单位职责。

三是进一步强化了批签发申请人的主体责任。

四是进一步明确了批签发工作时限要求。

五是进一步强化了批签发机构管理。

六是进一步增强了批签发工作的透明度。

国家药监局2019年11月公布了《生物制品批签发管理办法(修订草案征求意见稿)》,《办法》未进行大幅度调整;根据新制修订的《药品管理法》和《疫苗管理法》重点条款要求,逐项进行对照落实,对相关内容进行补充完善。

2023年动物疫苗行业市场调研报告一、行业概况动物疫苗是疫病预防和控制的有效手段,对提高畜禽养殖产能和品质起着重要作用。

动物疫苗行业是一个处于快速发展的行业,具有广泛的应用领域和市场前景。

目前我国大力推进畜牧业结构调整和转型升级,为动物疫苗行业的发展提供了良好的市场环境。

二、市场规模据不完全统计,2019年我国动物疫苗市场规模约为140亿元人民币。

其中,猪病毒性疾病疫苗、禽流感疫苗和口蹄疫疫苗是市场主流产品。

随着我国畜禽养殖业的快速发展和猪肉需求的增加,动物疫苗市场规模还将继续扩大。

三、主要品种1.猪病毒性疾病疫苗猪病毒性疾病是猪养殖过程中常见的疾病之一,其疫苗市场需求较大。

目前我国猪病毒性疾病疫苗主要有猪瘟病毒疫苗、伪狂犬病毒疫苗、猪蓝耳病毒疫苗等。

2.禽流感疫苗禽流感是严重危害禽类健康和畜产品安全的疾病之一,其疫苗市场需求也较大。

目前我国禽流感疫苗主要有H5N1亚型禽流感疫苗、H5N8亚型禽流感疫苗等。

3.口蹄疫疫苗口蹄疫是一种高度传染性疾病,对畜牧业生产和国民经济造成严重影响,其疫苗市场需求也十分巨大。

目前我国口蹄疫疫苗主要有O型口蹄疫疫苗、A型口蹄疫疫苗等。

四、市场前景随着我国畜禽养殖业的进一步发展和市场需求的增加,动物疫苗行业市场前景广阔。

未来,随着科技的不断进步和产品的不断升级,动物疫苗行业在治疗效果、安全性等方面也将不断提高,市场规模也有望进一步扩大。

总之,动物疫苗是保障畜禽养殖健康和提高产能的重要手段之一,具有广泛的应用领域和市场前景。

我国动物疫苗行业正处于快速发展之中,未来发展潜力极大,市场前景值得关注。

2020年中国兽用抗菌药使用情况报告兽药经对2020年度中国境内生产销售的兽用抗菌药和进口兽用抗菌药销量数据进行了全面统计分析,形成了中国兽用抗菌药使用情况报告。

一、数据来源依据2020年度兽用抗菌药销售量数据,假定销售量即为使用量。

销售量数据由中国兽药协会收集,中国境内兽药生产企业、相关进口兽药代理商或进口兽药生产企业中国代表处填报。

二、兽用抗菌药使用情况(一)兽用抗菌药使用总体情况2020年,中国境内使用的全部抗菌药总量为32776.298吨,其中中国境内兽药企业生产销售32543.541吨,占比99.29%,进口总量232.757吨,占比0.71%。

中国境内使用的兽用抗菌药品种共68种,其中中国境内生产的抗菌药65种,进口兽用抗菌药13种。

中国境内使用抗菌药制剂种类共216种,其中中国境内生产的制剂208个,进口制剂23个。

详见表 1。

(二)兽用抗菌药使用分类统计结果1.按药物种类与剂型分类统计结果2020年使用的兽用抗菌药中,单类别抗菌药品种数量最多的是磺胺类及增效剂、β-内酰胺类及抑制剂、氟喹诺酮类(均为11个);最少的是林可胺类和安沙霉素类(各1个),分别是林可霉素和利福昔明。

从制剂数量来看,磺胺类药物制剂数量最多,共46个,其次是β-内酰胺类及抑制剂(36个)和氟喹诺酮类(35个),详见图1。

单个药物制剂数量最多的是磺胺间甲氧嘧啶,共有14个单方和复方制剂。

图 1 2020年兽用抗菌药品种及其制剂个数2.按使用量统计结果按兽用抗菌药类别计,使用量排名前三位的依次为四环素类,10002.733吨,占比30.52%;磺胺类及增效剂,4287.876吨,占比13.08%;β-内酰胺类及抑制剂,4112.629吨,占比12.55%。

使用量最少的是安沙霉素类(0.13吨)。

详见表2 和图2。

图 2 2020年各类兽用抗菌药的使用量及占比3.按使用途径分类统计结果使用途径包括混饲途径、饮水途径、注射途径和其它途径等4类。

中国兽用疫苗行业发展现状及未来发展趋势分析一、发展概况中国动物疫苗市场目前正处于快速成长期,行业各领域呈现出一片欣欣向荣之势:动物疫苗市场规模出现了台阶式的跨越,企业开始重视研发投入,研发费用不断增加,带动产品的创新与工艺技术的进步,同时,在销售模式上,中国特有的市场苗+政府苗的双轨结构也出现了偏向市场化的优化趋势。

灭活疫苗是用菌(毒)种培养物或含毒组织或细胞培养物,经化学灭活剂灭活或加热处理,使微生物失去活性而保持免疫原性,再加入适当的防腐剂或加入免疫佐剂制成。

二、发展现状伴随着我国畜牧业由小农分散饲养的生产模式走向集约化,统一防疫的生产模式,我国以疫苗为主的兽用生物制品产业得到迅猛发展。

目前国内兽用疫苗销售规模呈稳步增长趋势,2018年中国兽用疫苗销售规模121.96亿元,较上年增长0.48亿元,同比增长0.4%;2019年中国兽用疫苗销售规模117.24亿元,同比下降3.87%。

近年来我国兽用疫苗进口数量呈波动趋势,2019年中国兽用疫苗进口数量1016吨,较上年下降1181吨,同比下降53.75%;2019年中国兽用疫苗出口数量448吨,较上年增加130吨,同比增长40.84%。

2014年以来我国兽用疫苗进出口贸易一直呈贸易逆差态势,2018年中国兽用疫苗进口金额36364万美元,出口金额1323万美元,贸易逆差额35041万美元;2019年中国兽用疫苗进口金额16498万美元,出口金额1746万美元,贸易逆差额14752万美元。

疫苗制品是生物制药领域的一个重要组成部分,我国已成为世界上最大的疫苗生产国。

2019年中国生产兽用疫苗的上市公司有中牧股份、生物股份、瑞普生物、普莱柯等。

2019年中牧股份营业收入41.18亿元;生物股份营业收入11.27亿元;瑞普生物营业收入14.67亿元,较上年增长2.77亿元,同比增长23.28%;普莱柯营业收入6.63亿元,较上年增长0.55亿元,同比增长9.05%。

2019年动物疫苗行业研究:美国及中国市场现状、竞争格局、未来趋势研究2019年动物疫苗行业研究:美国及中国市场现状、竞争格局、未来趋势研究内容目录1、看全球:动保市场持续增长,研发创新使美国成为全球领导 (5)1.1全球动保市场保持稳定增长,集中度较高 (5)1.2全球第一市场:美国——研发创新促使其成为动保行业全球领导者 (7)2、我国属于高度监管行业,市场规模达150亿元 (11)2.1我国动物疫苗行业发展近百年,属于高度监管行业 (11)2.2 2017年我国生物制品市场规模为150亿元 (13)3、竞争格局:行业集中度较高,分赛道各有千秋 (16)3.1口蹄疫:集中度较高,OA二价有望成为主要疫苗 (16)3.2圆环疫苗:竞争激烈,国产疫苗持续发力 (18)3.3伪狂犬:研发进展良好,新毒株带来市场扩容 (20)3.4禽流感:非瘟疫情带来禽类需求提升,强免三价推动疫苗价格抬升 (22)3.5非瘟疫苗研发进展良好,但商用化还需等待 (23)4、未来趋势:非瘟疫情下,疫苗向高渗透率、市场化发展 (26)4.1趋势一:非瘟疫情加速畜牧业养殖规模化,疫苗渗透率提升(26)4.2趋势二:市场苗是未来发展趋势 (27)5、投资建议与风险提示 (30)5.1投资建议 (30)5.2相关公司介绍 (30)6、风险提示 (34)图表目录图表1:世界动物保健品行业分类 (5)图表2:2012-2017年全球动保市场规模 (5)图表3:2012-2017年全球兽用生物制品市场规模 (5)图表4:2017年动保行业按产品分类 (6)图表5:2017年动保行业按品种分类 (6)图表6:全球动物疾病分布 (6)图表7:2017年全球动保公司排名(营收,10亿美金) (7) 图表8:目前美国5000头以上规模养殖户比例接近96% (7) 图表9:美国动保市场规模 (8)图表10:2016年美国动保行业按产品分类 (8)图表11:2017年动保行业按品种分类 (8)图表12:美国动物疾病现状 (9)图表13:美国动保产业为研发创新性产业 (10)图表14:美国动保产业实现超15亿元的贸易顺差 (10)图表15:中美动物疫苗行业发展 (11)图表16:市场高度监管 (12)图表17:研发方式 (12)图表18:兽药企业研发水平 (13)图表19:18年生物制品新兽药证书核发大幅增加 (13)图表20:2008-2017年我国兽药销售额 (14)图表21:我国兽用生物制品销售额 (14)图表22:2013-2017年猪用生物制品占比 (14)图表23:2013-2017年禽用生物制品占比 (14)图表24:2013-2017猪用活疫苗和灭活疫苗 (14)图表25:2013-2017禽用活疫苗和灭活疫苗 (14)图表26:2017疫苗产品销售情况 (15)图表27:前十大企业销售额占比56.27% (16)图表28:小、中、大型企业毛利率与资产利润率 (16)图表29:我国动物疫苗行业三层阶梯 (16)图表30:近十年我国口蹄疫疫情以O型、A型为主 (17)图表31:口蹄疫主要产品及生产企业 (17)图表32:招采苗市场格局 (18)图表33:市场苗竞争格局 (18)图表34:圆环苗主要产品及生产厂家 (18)图表35:竞争格局 (19)图表36:近几年勃林格圆环苗增速较低 (19)图表37:临床试验审批 (20)图表38:伪狂犬疫苗主要产品和厂商 (20)图表39:生产厂商众多,伪狂犬病活疫苗(Bartha-K61株)生产数量占据大半江山 (21)图表40:研发疫苗主要为变异苗、基因苗 (21)图表41:19年鸡产业链价格上涨 (22)图表42:祖代鸡引种量 (22)图表43:重组禽流感病毒(H5+H7)三价灭活疫苗 (22)图表44:部分省份三价灭活疫苗招采苗价格已达到0.3元/毫升(23)图表45:禽苗市场空间 (23)图表46:H5+H7招采市场规模 (23)图表47:目前疫苗研发及产业化进程 (24)图表48:研发目标设定及快速攻克的两个关键性支撑保障 (24) 图表49:蓝耳疫苗农业部准 12 家企业生产 (24)图表50:生猪饲养规模场(户)数 (26)图表51:肉鸡饲养规模场(户)数 (26)图表52:非洲猪瘟导致俄罗斯小型猪厂养殖场规模急剧缩减 (26) 图表53:规模化企业防疫费用大大高于散户防疫费用 (27)图表54:防疫费用占总成本比例 (27)图表55:2018牧原药品防疫费用占比高达9.8% (27)图表56:2018温氏药品防疫费用占比达5.3% (27)图表57:2017年高致病性蓝耳病、猪瘟退出强制免疫计划 (28) 图表58:禽用强制免疫疫苗销售量、销售额及占比 (29)图表59:猪强制免疫疫苗销售量、销售额及占比 (29)图表60:2006-2018年营业收入(亿元) (31) 图表61:2006-2018年归母净利润(亿元) (32) 图表62:中牧股份、生物股份股价走势 (32)图表63:相关公司估值 (33)。

2019年1-6月中国兽用疫苗(30023000)进出

口统计报告

目录

1.分月份统计 (2)

图表1:2019年1-6月中国兽用疫苗(30023000)进出口数据统计 (2)

2.按贸易国、地区统计 (2)

图表2:2019年6月中国兽用疫苗(30023000)进口数据按贸易国、地区统计 (2)

图表3:2019年6月中国兽用疫苗(30023000)出口数据按贸易国、地区统计 (3)

图表4:2019年1-6月中国兽用疫苗(30023000)进口数据按贸易国、地区统计 (4)

图表5:2019年1-6月中国兽用疫苗(30023000)出口数据按贸易国、地区统计 (4)

3.按贸易方式统计 (5)

图表6:2019年6月中国兽用疫苗(30023000)进口数据按贸易方式统计 (5)

图表7:2019年6月中国兽用疫苗(30023000)出口数据按贸易方式统计 (6)

图表8:2019年1-6月中国兽用疫苗(30023000)进口数据按贸易方式统计 (6)

图表9:2019年1-6月中国兽用疫苗(30023000)出口数据按贸易方式统计 (7)

4.按收、发货地(省市)统计 (7)

图表10:2019年6月中国兽用疫苗(30023000)进口数据按收、发货地(省市)统计 (7)

图表11:2019年6月中国兽用疫苗(30023000)出口数据按收、发货地(省市)统计 (7)

图表12:2019年1-6月中国兽用疫苗(30023000)进口数据按收、发货地(省市)统计 (8)

图表13:2019年1-6月中国兽用疫苗(30023000)出口数据按收、发货地(省市)统计 (8)

声明: (9)

中国产调研网 1。