2015年北京房地产商办市场销售情况统计

- 格式:pptx

- 大小:249.64 KB

- 文档页数:15

2015北京春季房展分析为期四天的2015北京春季房地产展示交易会于4月19日圆满落幕。

官方数据显示,展会四天共接待观众18.98万人次。

北京、天津、河北、山东、海南、云南、辽宁、江苏、安徽及海外的各类参展项目都受到了极大关注。

各参展项目登记客户数量50420组,看房客户数量共14740组。

本届展会总展览面积突破23000平米,国际国内参展项目五百余个,首次引入品质生活理念,使房与家首次融入到一起,让购房者体验一站式。

从参展规模和观众观展、交易的意向来看,市场供应和交易都趋于理性,从市场供应、产品结构和购买需求上来说呈现出多元化、多层次的态势。

购房者承受能力进一步加强,改善和投资需求更加凸显,考虑在外埠置业的群体明显增加,河北、天津、海南、山东等省市是购房者意向较强的置业目的地,也有部分置业者倾向云南、黄山、江苏等内陆旅游地产。

北京房展组委会调查显示,观展者年龄段分布20-30岁占总调查人数的55.5%、30-40岁的占22.8%、40-50岁的占7.8%、50岁以上的占13.9%。

其中本地户籍人士占总调查人数的44.3%。

观展者职业涵盖医生、金融、传媒、演艺、机长、运动员、工程师、教师、公务员等,级别包括企业高管、中层管理人员和职员。

观展者中最近有买房打算的占总调查人数的48%、近期没有买房打算的占51%。

首次置业需求占总调查人数的43%,升级置业需求占26.5%,其他(含投资需求)占8.75%,其中首次置业以20-30岁人群为主。

40岁以上人群关注旅游、养生地产的比例较高。

被调查者中,关注90平米以下户型的占25.3%、关注90-150平米户型的占48%、关注150平米以上户型的占24%。

相比2014秋季房展,关注户型类型面积明显增大。

北京:改善需求依然强劲关注90平米以上户型占比74%本届春季房展上北京项目仍为购房人关注的焦点,从二环到六环的参展项目无一不受到购房者的青睐。

各北京项目的销售人员均表示,展会咨询的观众普遍质量较高,定位精准,实际成交和意向成交效果不错。

2015年1-5月份全国房地产开发和销售情况来源:国家统计局发布时间:2015-06-11 13:30一、房地产开发投资完成情况2015年1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点。

其中,住宅投资21645亿元,增长2.9%,增速回落0.8个百分点。

住宅投资占房地产开发投资的比重为67.0%。

1-5月份,东部地区房地产开发投资18984亿元,同比增长5.5%,增速比1-4月份回落1.1个百分点;中部地区投资6309亿元,增长4.9%,增速回落0.9个百分点;西部地区投资6999亿元,增长4.0%,增速回落0.6个百分点。

1-5月份,房地产开发企业房屋施工面积616903万平方米,同比增长5.3%,增速比1-4月份回落0.9个百分点。

其中,住宅施工面积430356万平方米,增长2.5%。

房屋新开工面积50305万平方米,下降16.0%,降幅收窄1.3个百分点。

其中,住宅新开工面积35091万平方米,下降17. 6%。

房屋竣工面积26611万平方米,下降13.3%,降幅扩大2.8个百分点。

其中,住宅竣工面积1 9599万平方米,下降16.2%。

1-5月份,房地产开发企业土地购置面积7650万平方米,同比下降31.0%,降幅比1-4月份收窄1.7个百分点;土地成交价款2192亿元,下降25.8%,降幅收窄3.3个百分点。

二、商品房销售和待售情况1-5月份,商品房销售面积35996万平方米,同比下降0.2%,降幅比1-4月份收窄4.6个百分点。

其中,住宅销售面积同比持平,办公楼销售面积下降9.3%,商业营业用房销售面积增长3.9%。

商品房销售额24409亿元,增长3.1%,1-4月份为下降3.1%。

其中,住宅销售额增长5.1%,办公楼销售额下降12.4%,商业营业用房销售额下降1.4%。

1-5月份,东部地区商品房销售面积17216万平方米,同比增长0.2%,1-4月份为下降6.2%;销售额14780亿元,增长5.2%,1-4月份为下降2.8%。

2015年北京市房地产市场运行情况分析2015年北京市房地产市场运行情况分析评论一、房地产开发投资完成情况2015年,北京全市完成房地产开发投资4226.3亿元,比上年增长8.1%。

其中,住宅投资完成1962.7亿元,与上年持平;写字楼投资完成906.6亿元,增长20.8%;商业、非公益用房及其他投资完成1357亿元,增长13.2%。

二、房地产市场供给情况截至12月末,全市商品房施工面积为13095万平方米,比上年下降4%。

其中,住宅施工面积为6314.6万平方米,下降9.8%;写字楼为2426.8万平方米,增长6.6%;商业、非公益用房及其他为4353.6万平方米,下降0.3%。

2015年,全市商品房新开工面积为2790.2万平方米,比上年增长11.5%。

其中,住宅新开工面积为1199.2万平方米,下降8%;写字楼为602.8万平方米,增长35.6%;商业、非公益用房及其他为988.2万平方米,增长31%。

全市商品房竣工面积为2631.5万平方米,比上年下降13.8%。

其中,住宅竣工面积为1378.2万平方米,下降23.6%;写字楼为385.4万平方米,下降0.5%;商业、非公益用房及其他为867.8万平方米,增长0.6%。

三、房地产市场销售情况2015年,全市商品房销售面积为1554.7万平方米,比上年增长6.6%。

其中,住宅销售面积为1127.3万平方米,下降1.2%;写字楼为243万平方米,增长77.6%;商业、非公益用房及其他为184.4万平方米,增长1.9%。

全市商品房销售面积同比增速单位:%四、保障性住房和自住型商品房建设情况2015年,全市保障性住房完成投资824亿元,比上年增长29%。

截至12月末,保障房施工面积为3870.5万平方米,其中2015年新开工面积为636.6万平方米,增长24.9%。

保障房竣工面积为881.8万平方米,下降26.6%。

全市自住型商品房完成投资386.5亿元,比上年下降1.3%。

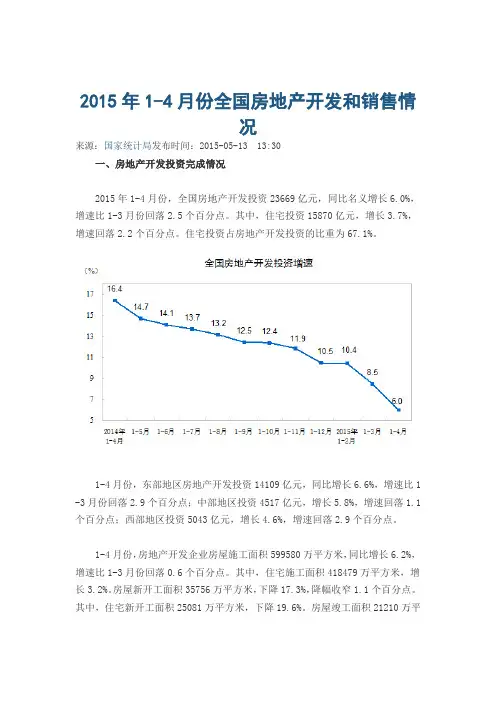

2015年1-4月份全国房地产开发和销售情况来源:国家统计局发布时间:2015-05-13 13:30一、房地产开发投资完成情况2015年1-4月份,全国房地产开发投资23669亿元,同比名义增长6.0%,增速比1-3月份回落2.5个百分点。

其中,住宅投资15870亿元,增长3.7%,增速回落2.2个百分点。

住宅投资占房地产开发投资的比重为67.1%。

1-4月份,东部地区房地产开发投资14109亿元,同比增长6.6%,增速比1 -3月份回落2.9个百分点;中部地区投资4517亿元,增长5.8%,增速回落1.1个百分点;西部地区投资5043亿元,增长4.6%,增速回落2.9个百分点。

1-4月份,房地产开发企业房屋施工面积599580万平方米,同比增长6.2%,增速比1-3月份回落0.6个百分点。

其中,住宅施工面积418479万平方米,增长3.2%。

房屋新开工面积35756万平方米,下降17.3%,降幅收窄1.1个百分点。

其中,住宅新开工面积25081万平方米,下降19.6%。

房屋竣工面积21210万平方米,下降10.5%,降幅扩大2.3个百分点。

其中,住宅竣工面积15527万平方米,下降13.2%。

1-4月份,房地产开发企业土地购置面积5469万平方米,同比下降32.7%,降幅比1-3月份扩大0.3个百分点;土地成交价款1571亿元,下降29.1%,降幅扩大1.3个百分点。

二、商品房销售和待售情况1-4月份,商品房销售面积26385万平方米,同比下降4.8%,降幅比1-3月份收窄4.4个百分点。

其中,住宅销售面积下降5.0%,办公楼销售面积下降1 3.6%,商业营业用房销售面积增长5.2%。

商品房销售额17739亿元,下降3.1%,降幅比1-3月份收窄6.2个百分点。

其中,住宅销售额下降2.2%,办公楼销售额下降13.3%,商业营业用房销售额增长0.1%。

1-4月份,东部地区商品房销售面积12513万平方米,同比下降6.2%,降幅比1-3月份收窄5.7个百分点;销售额10658亿元,下降2.8%,降幅收窄8个百分点。

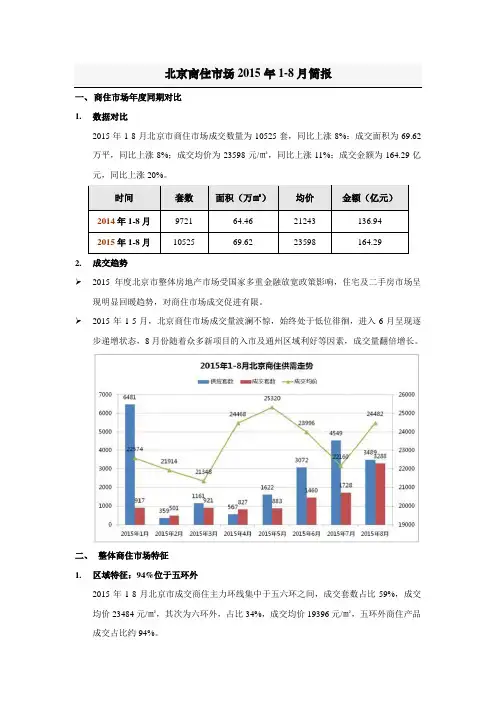

北京商住市场2015年1-8月简报一、商住市场年度同期对比1.数据对比2015年1-8月北京市商住市场成交数量为10525套,同比上涨8%:成交面积为69.62万平,同比上涨8%;成交均价为23598元/㎡,同比上涨11%;成交金额为164.29亿元,同比上涨20%。

时间套数面积(万㎡)均价金额(亿元)2014年1-8月9721 64.46 21243 136.942015年1-8月10525 69.62 23598 164.292.成交趋势2015年度北京市整体房地产市场受国家多重金融放宽政策影响,住宅及二手房市场呈现明显回暖趋势,对商住市场成交促进有限。

2015年1-5月,北京商住市场成交量波澜不惊,始终处于低位徘徊,进入6月呈现逐步递增状态,8月份随着众多新项目的入市及通州区域利好等因素,成交量翻倍增长。

二、整体商住市场特征1.区域特征:94%位于五环外2015年1-8月北京市成交商住主力环线集中于五六环之间,成交套数占比59%,成交均价23484元/㎡,其次为六环外,占比34%,成交均价19396元/㎡,五环外商住产品成交占比约94%。

2.面积特征:50%集中于40-60㎡2015年1-8月北京市成交商住主力面积集中40-50㎡之间,占比29%,成交均价24030元/㎡;其次为50-60㎡之间,占比20%,成交均价21708元/㎡。

可以说50%的商住面积集中于40-60㎡之间。

3.均价特征:25000元/㎡以内超50%2015年1-8月北京市成交商住主力单价集中15000-20000元/㎡之间,平均均价为17431元/㎡,占比36.3%;其次为20000-25000元.㎡之间,占比为17.9%,平均均价为22178元/㎡。

4.总价特征:140万为分水岭2015年1-8月北京市成交商住主力总价表现特征为:在80万-110万元之间,占比26.2%,随着总价段的递增,成交量相应缩减,成交均价相应上涨。

2015年全国房地产开发投资和销售情况来源:国家统计局发布时间:2016-01-19 10:00一、房地产开发投资完成情况2015年,全国房地产开发投资95979亿元,比上年名义增长1.0%(扣除价格因素实际增长2.8%),增速比1-11月份回落0.3个百分点。

其中,住宅投资64595亿元,增长0.4%,增速回落0.3个百分点。

住宅投资占房地产开发投资的比重为67.3%。

2015年,东部地区[1]房地产开发投资49673亿元,比上年增长4.3%,增速比1-11月份回落0.8个百分点;中部地区投资19122亿元,增长4.4%,增速回落0.2个百分点;西部地区投资21709亿元,增长1.3%,增速提高0.2个百分点;东北地区投资5475亿元,下降28.5%,降幅扩大0.6个百分点。

(注[1]:地区划分标准首次变动,据此对1-11月份东、中、西部增速进行了调整,下文同。

)2015年,房地产开发企业房屋施工面积735693万平方米,比上年增长1.3%,增速比1-11月份回落0.5个百分点。

其中,住宅施工面积511570万平方米,下降0.7%。

房屋新开工面积154454万平方米,下降14.0%,降幅收窄0.7个百分点。

其中,住宅新开工面积106651万平方米,下降14.6%。

房屋竣工面积100039万平方米,下降6.9%,降幅扩大3.4个百分点。

其中,住宅竣工面积73777万平方米,下降8.8%。

2015年,房地产开发企业土地购置面积22811万平方米,比上年下降31.7%,降幅比1-11月份收窄1.4个百分点;土地成交价款7622亿元,下降23.9%,降幅收窄2.1个百分点。

二、商品房销售和待售情况2015年,商品房销售面积128495万平方米,比上年增长6.5%,增速比1-11月份回落0.9个百分点。

其中,住宅销售面积增长6.9%,办公楼销售面积增长16.2%,商业营业用房销售面积增长1.9%。

商品房销售额87281亿元,增长14.4%,增速回落1.2个百分点。

2015年至今北京市房地产行业发展现状

2015年至今,北京市房地产行业发展现状主要表现为以下几个方面:

1.政策调控:北京市房地产市场在过去几年实施了一系列的楼市调控政策,旨在遏制房价上涨和投机炒作,保持市场稳定。

这些政策包括限购、限贷、限售等,对于市场投资需求和购房限制起到了一定的影响。

2.房价走势:2015年至今,北京市房价稳中略升,整体保持在较高水平。

2016年至2017年初,房价有一定的上涨趋势,吸引了不少投资者入市。

2017年下半年至2018年初,由于调控政策和市场供应增加影响,房价回落。

之后,房价再度上涨,尤其是在2020年至今,受到疫情等因素影响,北京市房价持续上涨。

3.土地市场:北京市土地市场活跃度较高,开发商对土地资源的争夺依然激烈。

政府通过土地拍卖等方式,不断增加土地供应,并引导开发商加大住房供应,以缓解房价上涨压力。

4.市场供需:北京市房地产市场供需矛盾依然存在。

由于北京是国家政治、经济中心,以及高等教育、医疗等资源聚集地,人口流入压力较大,住房需求旺盛,市场供应需求不平衡。

尽管政府通过增加住房供应、推动租赁市场发展等政策措施,但供需矛盾依然存在。

5.租赁市场发展:北京市租赁市场逐渐发展壮大。

政府通过推

出租赁新政、优化租赁环境等措施,吸引了更多的房东和租户参与租赁市场。

租赁市场的发展为部分居民提供了灵活的居住方式,并缓解了购房压力。

总体来说,北京市房地产行业发展现状呈现出政策调控、房价上涨、土地市场活跃、供需矛盾等特点。

未来,预计政府将继续加强调控,促进住房供应,推动租赁市场发展,以实现房地产市场的稳定和可持续发展。

2015年1-7月份全国房地产开发和销售情况一、房地产开发投资完成情况2015年1-7月份,全国房地产开发投资52562亿元,同比名义增长4.3%,增速比1-6月份回落0.3个百分点。

其中,住宅投资35380亿元,增长3.0%,增速提高0.2个百分点。

住宅投资占房地产开发投资的比重为67.3%。

1-7月份,东部地区房地产开发投资30186亿元,同比增长4.7%,增速比1-6月份回落0.2个百分点;中部地区投资10781亿元,增长3.9%,增速提高0.3个百分点;西部地区投资11596亿元,增长3.8%,增速回落0.9个百分点。

1-7月份,房地产开发企业房屋施工面积654172万平方米,同比增长3.4%,增速比1-6月份回落0.9个百分点。

其中,住宅施工面积456008万平方米,增长1.0%。

房屋新开工面积81731万平方米,下降16.8%,降幅扩大1个百分点。

其中,住宅新开工面积56684万平方米,下降17.9%。

房屋竣工面积37833万平方米,下降13.1%,降幅收窄0.7个百分点。

其中,住宅竣工面积28077万平方米,下降15.6%。

1-7月份,房地产开发企业土地购置面积12113万平方米,同比下降32.0%,降幅比1-6月份收窄1.8个百分点;土地成交价款3593亿元,下降25.6%,降幅收窄3.3个百分点。

二、商品房销售和待售情况1-7月份,商品房销售面积59914万平方米,同比增长6.1%,增速比1-6月份提高2.2个百分点。

其中,住宅销售面积增长6.9%,办公楼销售面积下降0.4%,商业营业用房销售面积增长2.3%。

商品房销售额41171亿元,增长13.4%,增速提高3.4个百分点。

其中,住宅销售额增长16.8%,办公楼销售额增长2.1%,商业营业用房销售额下降1.9%。

1-7月份,东部地区商品房销售面积28710万平方米,同比增长8.6%,增速比1-6月份提高2.7个百分点;销售额25146亿元,增长19.6%,增速提高4.3个百分点。

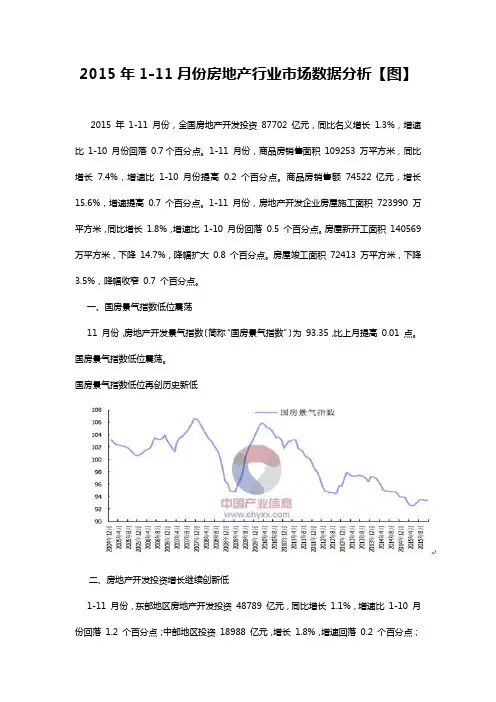

2015年1-11月份房地产行业市场数据分析【图】2015 年1-11 月份,全国房地产开发投资87702 亿元,同比名义增长1.3%,增速比1-10 月份回落0.7个百分点。

1-11 月份,商品房销售面积109253 万平方米,同比增长7.4%,增速比1-10 月份提高0.2 个百分点。

商品房销售额74522 亿元,增长15.6%,增速提高0.7 个百分点。

1-11 月份,房地产开发企业房屋施工面积723990 万平方米,同比增长1.8%,增速比1-10 月份回落0.5 个百分点。

房屋新开工面积140569 万平方米,下降14.7%,降幅扩大0.8 个百分点。

房屋竣工面积72413 万平方米,下降3.5%,降幅收窄0.7 个百分点。

一、国房景气指数低位震荡11 月份,房地产开发景气指数〔简称“国房景气指数”〕为93.35,比上月提高0.01 点。

国房景气指数低位震荡。

国房景气指数低位再创历史新低二、房地产开发投资增长继续创新低1-11 月份,东部地区房地产开发投资48789 亿元,同比增长1.1%,增速比1-10 月份回落1.2 个百分点;中部地区投资18988 亿元,增长1.8%,增速回落0.2 个百分点;西部地区投资19926 亿元,增长1.1%,增速回落0.4 个百分点。

近几年房地产开发投资占比近几年房地产开发投资同比近几年房地产开发投资2015年房地产开发投资同比三、企业新开工面积又回落1-11 月份,房地产开发企业房屋施工面积723990 万平方米,同比增长1.8%,增速比1-10 月份回落0.5个百分点。

其中,住宅施工面积503347 万平方米,下降0.3%。

房屋新开工面积140569 万平方米,下降14.7%,降幅扩大0.8 个百分点。

其中,住宅新开工面积97077 万平方米,下降15.3%。

房屋竣工面积72413 万平方米,下降3.5%,降幅收窄0.7 个百分点。

其中,住宅竣工面积53553 万平方米,下降6.4%。

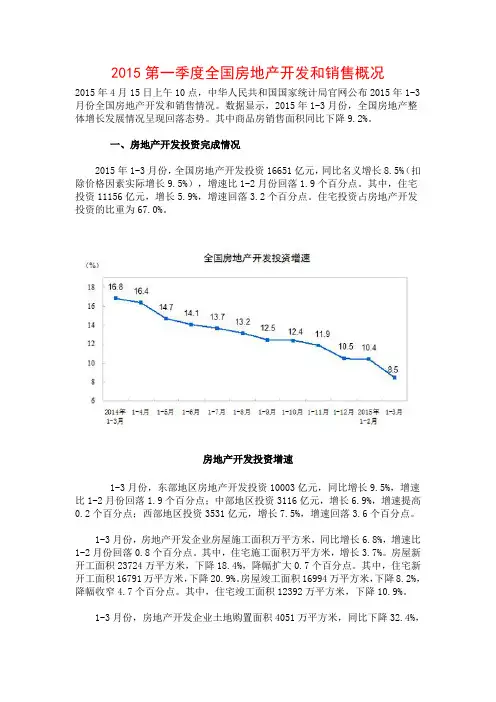

2015第一季度全国房地产开发和销售概况2015年4月15日上午10点,中华人民共和国国家统计局官网公布2015年1-3月份全国房地产开发和销售情况。

数据显示,2015年1-3月份,全国房地产整体增长发展情况呈现回落态势。

其中商品房销售面积同比下降9.2%。

一、房地产开发投资完成情况2015年1-3月份,全国房地产开发投资16651亿元,同比名义增长8.5%(扣除价格因素实际增长9.5%),增速比1-2月份回落1.9个百分点。

其中,住宅投资11156亿元,增长5.9%,增速回落3.2个百分点。

住宅投资占房地产开发投资的比重为67.0%。

房地产开发投资增速1-3月份,东部地区房地产开发投资10003亿元,同比增长9.5%,增速比1-2月份回落1.9个百分点;中部地区投资3116亿元,增长6.9%,增速提高0.2个百分点;西部地区投资3531亿元,增长7.5%,增速回落3.6个百分点。

1-3月份,房地产开发企业房屋施工面积万平方米,同比增长6.8%,增速比1-2月份回落0.8个百分点。

其中,住宅施工面积万平方米,增长3.7%。

房屋新开工面积23724万平方米,下降18.4%,降幅扩大0.7个百分点。

其中,住宅新开工面积16791万平方米,下降20.9%。

房屋竣工面积16994万平方米,下降8.2%,降幅收窄4.7个百分点。

其中,住宅竣工面积12392万平方米,下降10.9%。

1-3月份,房地产开发企业土地购置面积4051万平方米,同比下降32.4%,降幅比1-2月份扩大0.7个百分点;土地成交价款1123亿元,下降27.8%,降幅收窄2.4个百分点。

房地产开发企业土地购置面积增速二、商品房销售和待售情况1-3月份,商品房销售面积18254万平方米,同比下降9.2%,降幅比1-2月份收窄7.1个百分点。

其中,住宅销售面积下降9.8%,办公楼销售面积下降23.3%,商业营业用房销售面积增长5.4%。

商品房销售额12023亿元,下降9.3%,降幅比1-2月份收窄6.5个百分点。

戴德梁行:2015年第二季度北京房地产市场回顾冯京津【期刊名称】《中国房地产业》【年(卷),期】2015(000)006【总页数】4页(P34-37)【作者】冯京津【作者单位】【正文语种】中文7月9日,全球领先的房地产服务营运商DTZ戴德梁行在京举行了2015年第二季度媒体发布会,总结北京高端住宅市场、北京甲级写字楼市场、北京商铺市场、北京工业市场在本季度的发展及就京津冀一体化纲领下通州的发展趋势进行深入剖析。

2015年3月至5月期间,北京市新建商品住宅(不含保障性住房)销售面积184.80万平方米,环比下降23.28%,同比上涨24.02%;成交均价每平方米25,231元(4,056.43美元),环比微降0.81%,同比下降4.59%。

本季度成交量低迷的主要原因是3月份春节刚过,市场表现冷清,仅成交44.96万平方米,拉低了本季度总体成交量。

高端商品住宅在本季度的平均成交价格为每平方米55,180.28元(8,871.43美元),环比下降29.78%,下降主要原因为均价每平方米100,000元以上的项目成交减少,如盘古大观项目, 上季度集中备案而本季未有成交。

总体来看高端商品住宅市场仍然供需两旺,总成交面积263,558.29平方米,环比仅减少5.96%。

就物业类型而言,本季度别墅类产品需求旺盛,成交面积环比上涨31.02%达到94,336.29平方米,但成交项目多以中端别墅产品为主,故成交价格略有下滑,环比降12.58%至每平方米46,654.81元(7500.77美元)。

高端公寓市场本月成交169,222平方米,环比下降18.36%;成交均价为59,932.98元(9635.53美元),环比下降23.11%。

本季度高端商品住宅成交企稳,带动高端住宅租金上涨,整体市场平均租金环比上涨0.66%至每月每平方米178.53元(28.70美元)。

各分市场租金上涨程度不同,其中高端公寓类产品租金涨幅较高,环比上涨0.73%至每月每平方米142.00元(22.83美元);其次是别墅,平均租金环比上涨0.71%至每月每平方米118.17元(19.00美元)。

北京房地产行业分析2015年北京房地产市场走势点评分析2015年北京一二手房成交金额仅次于上海,位列全球第二,不过土地却在2015年出让了近2000亿元,应该高居全球第一了。

从土地来看北京房地产市场应该是最让政府满意的。

具体来看,2015年北京市场有以下七大特征值得关注:一、一二手房量价齐升,成交规模全国第二2015年北京商品房成交1345万平方米,较2014年上涨23%,达到近十年峰值;二手房成交面积1740万平方米,同比增长83%,亦创下近年新高。

2015年,北京市一二手房合计共成交3085万平方米、7707亿元。

虽然与上海相比成交金额只是一半,但对比国内其他城市仍是远远超出,而与全球大都市相比,超过7000亿元的成交金额,也可以排在全球第二的位置。

二、改善性需求井喷,豪宅比例大幅增加全年商品住宅成交面积总计1098万平方米,成交金额3044亿元,较2014年分别同比增长了33%和43%,成交均价27722元/平方米,较2014年上涨8%。

2015年北京商品住宅成交虽有所回暖,但与2012年市场高点相比仍有较大差距,与2009年以来市场表现相比,成交面积仅高于2012、2014两个市场小年。

豪宅产品方面,北京2015年总价1000万以上豪宅共成交3522套,比2014年多卖了48%,成交面积117.8万平方米,同比增长52.9%,成交金额697亿,同比上涨67%。

其中总价2000万以上豪宅成交金额同比增长104%,成交套数同比增长92%。

2015年北京豪宅市场成交规模大幅增长,其中2000万以上豪宅成交量更是大幅上升,全年成交金额达到357亿,首次超过1000-2000万价位的成交总额。

从单价段看,2万以下成交4.3万套,成交面积391.8万平方米;2万-4万成交5.1万套,共计553.8万平方米;4万-6万成交6615套,共计94.8万平方米;6万-10万成交2081套,共45.6万平方米;10万以上成交265套。

2015年5月北京二手房成交情况分析受央行降息等政策利好影响,5月二手房楼市销量同比明显上涨。

同时,数据显示,5月二手房均价同比涨4%左右,大兴、朝阳涨幅明显。

据调查,不少购房者多以小换大,预计6月二手房均价将延续小幅上涨态势。

1.5月二手房均价同比涨4%左右大兴、朝阳涨幅明显进入5月,北京二手住宅市场在330新政和510降息的双重利好下,基本延续了4月份市场水平,全月达1.66万套。

5月北京市二手房成交总体呈现量涨价稳。

2015年5月二手房共成交18516套,较前一个月环比下跌4.67%,其中住宅成交16627套,环比下跌3.28%。

2015年5月北京全市挂牌均价是38015元/平方米,较前一个月环比上涨0.42%,同比2014年下跌3.34%。

根据北京市住房和城乡建设委员会官方数据统计,2015年5月北京二手房成交量累计为18516套,较前一个月环比下跌4.67%,同比2014年上涨118.07%,同比2013年上涨110.19%,其中二手房住宅成交量累计为16627套,较前一月环比下跌3.28%,同比2014年上涨128.64%,同比2013年上涨126.65%,日均成交约536套。

5月二手房成交量较4月环比下跌,但仍处于较高的水平。

5月份楼市行情所受到的短期影响因素主要是4月20日的降准、5月10日降息两大利好的影响,但从短期实际释放的市场成交幅度来看,不及330新政的影响力度,这一点从5月日均成交536套,环比4月日均573套出现6.5%的下滑情况得到明确反应。

自330新政以来,平均每二十天左右就出台一次利好政策,对二手楼市升温起到很重要的作用。

2015年5月成交量与2013年及2014年对比表2.预计6月均价将延续小幅上涨态势5月份楼市行情所受到的短期影响因素主要是4月20日降准、5月10日降息两大利好的影响,但从短期实际释放的市场成交增幅来看,不及330新政的影响力度,这一点已经在近期二手房市场日均成交水平比4月份日均水平出现10%左右的下滑情况上得到了明确的反应。

2015年1-6月份全国房地产开发和销售统计分析资料来源:国家统计局摘要销售加速回暖,开发投资增速回落继续放缓,新开工降幅持续收窄,企业资金压力现缓解趋势。

2015年上半年,两会定调稳定住房消费,央行连续降息、降准,降低信贷门槛,调整个人住房转让营业税免征期,构建宽松的市场环境;地方也纷纷出台公积金放松、财政补贴等系列政策,刺激需求促进库存去化,市场显著回暖。

需求方面,累计销售面积自2014年以来首现同比增长,销售额单月同比增幅显著扩大,商品房销售全面结束同比下降走势。

供应方面,开发投资同比增速回落继续趋缓,新开工同比降幅持续收窄。

价格方面,销售回升带动房价涨幅继续扩大,6月百城价格环比涨幅扩大。

资金来源方面,到位资金同比转降为增,企业资金压力现缓解趋势。

展望下半年,随着利好政策继续发挥促进效应,预计市场成交将延续回暖趋势,供求状况不断改善,房价整体回升。

但不同城市仍显著分化,一线及部分热点二线城市库存压力将进一步减轻,房价将温和上涨;而库存压力较大、去化周期较长的三四线城市价格增长乏力。

一、房地产开发投资完成情况2015年1-6月份,全国房地产开发投资43955亿元,同比名义增长4.6%(扣除价格因素实际增长5.7%),增速比1-5月份回落0.5个百分点。

其中,住宅投资29506亿元,增长2.8%,增速回落0.1个百分点。

住宅投资占房地产开发投资的比重为67.1%。

1-6月份,东部地区房地产开发投资25421亿元,同比增长4.9%,增速比1-5月份回落0.6个百分点;中部地区投资8864亿元,增长3.6%,增速回落1.3个百分点;西部地区投资9670亿元,增长4.7%,增速提高0.7个百分点。

1-6月份,房地产开发企业房屋施工面积637563万平方米,同比增长4.3%,增速比1-5月份回落1个百分点。

其中,住宅施工面积444447万平方米,增长1.7%。

房屋新开工面积67479万平方米,下降15.8%,降幅收窄0.2个百分点。

2015年1-9月份全国房地产开发投资和销售情况来源:国家统计局发布时间:2015-10-19 10:00一、房地产开发投资完成情况2015年1-9月份,全国房地产开发投资70535亿元,同比名义增长2.6%(扣除价格因素实际增长4.2%),增速比1-8月份回落0.9个百分点。

其中,住宅投资47505亿元,增长1.7%,增速回落0.6个百分点。

住宅投资占房地产开发投资的比重为67.3%。

1-9月份,东部地区房地产开发投资39865亿元,同比增长2.9%,增速比1-8月份回落0.8个百分点;中部地区投资14871亿元,增长2.3%,增速回落1.2个百分点;西部地区投资15799亿元,增长2.1%,增速回落1.2个百分点。

1-9月份,房地产开发企业房屋施工面积693652万平方米,同比增长3.0%,增速比1-8月份提高0.5个百分点。

其中,住宅施工面积482919万平方米,增长0.8%。

房屋新开工面积114814万平方米,下降12.6%,降幅收窄4.2个百分点。

其中,住宅新开工面积79345万平方米,下降1 3.5%。

房屋竣工面积50967万平方米,下降9.8%,降幅收窄4.8个百分点。

其中,住宅竣工面积3 7792万平方米,下降12.7%。

1-9月份,房地产开发企业土地购置面积15890万平方米,同比下降33.8%,降幅比1-8月份扩大1.7个百分点;土地成交价款4916亿元,下降27.5%,降幅扩大2.9个百分点。

二、商品房销售和待售情况1-9月份,商品房销售面积82908万平方米,同比增长7.5%,增速比1-8月份提高0.3个百分点。

其中,住宅销售面积增长8.2%,办公楼销售面积增长11.4%,商业营业用房销售面积增长1.8%。

商品房销售额56745亿元,增长15.3%,增速与1-8月份持平。

其中,住宅销售额增长18.2%,办公楼销售额增长18.7%,商业营业用房销售额下降1.7%。

1-9月份,东部地区商品房销售面积39462万平方米,同比增长9.9%,增速比1-8月份回落0. 2个百分点;销售额34586亿元,增长21.7%,增速回落0.5个百分点。

2015年的房地产市场,以政策为主导。

从降准降息到330新政,从高层喊话去库存到经济会议鼓励开发商适当降价,都体现了政府对房地产市场的重视。

在这样的大背景下,楼市延续了稳定表现。

据统计,2015年主城区共成交新房276万套,二手房87万套。

受政策影响,市场整体呈现刚需为主,改善型需求明显增加的特点。

楼市量价关键词稳定2015年,房地产市场无论从供应量,成交量还是房价,均保持了稳字当头。

首先,新房成交量连续三年稳定在27万套以上。

根据网上房地产的数据显示,2015年共成交一手商品房275781套,同比微涨144。

其中,商品住宅共成交174744套,占比634,非住宅101037套,占比366;成交面积为229697万平方米,同比微降24。

此外,2015年主城区共成交二手房85197套,同比上涨15。

在3月底的五改二政策落地后,二手房市场成交量有明显提升,从4月开始,平均每月成交8072套二手房。

第二,库存量降低,去化周期变长。

克而瑞机构数据显示,截止到2015年11月30日,楼市库存量为1300万方,而2014年12月时,库存量为1514万方,相比减少约214万方。

但与此同时,去化周期也从81个月上升到15个月,在全国重点城市中仍属健康范畴。

第三,房价同样保持稳定。

克而瑞机构数据显示,2015年1-11月商品房成交均价为7592元平米,同时,单月房价随着开发商的推盘节奏发生波动。

其中,3、5、9、10四个月份,房价在传统的市场营销节点均值较低,在市场淡季有所回升。

因此,供需市场对房价起到决定性作用,而政策等因素影响很小。

政策关键词救市去库存2015年是楼市政策大年,年内央行共降息5次,降准6次,政府部门出台了330新政,中央高层也在四季度屡次提到去库存,并鼓励开发商降价……政策的密集程度在近三年达到高峰,而这些政策对楼市,也有较为直观的影响。

第一,经历5次降息后,100万商业房贷每月可以少还700多元。

又到一年12月份,房企大佬们是几家欢喜几家愁。

喜的是金茂、新城、旭辉、华润置地等企业,已经超额完成2015年业绩目标,只待来年再接再厉;愁的是碧桂园、富力、绿地等房企,在2015年只剩最后一个月的时间里,缺口却有几十亿到几百亿元不等。

而本文就将从参考角度出发,统计部分知名房企2015年1-11月销售额,说道说道那些房企在2015年的业绩表现。

最后冲刺,这些房企最着急!绿地:缺口将近1000亿在2014年房地产业务销售额突破2400亿元大关之后,位列内地房地产企业榜首的绿地集团将2015年房地产销售目标加码至2800亿元,但结果却让人大跌眼镜。

根据绿地控股股份有限公司三季报显示,前三季度累计实现合同销售金额1410亿元,不及去年全年的六成。

虽然目前绿地尚未披露11月业绩,但据相关机构估算,绿地前11个月销售额应在1810亿元左右,紧随万科居次席。

于是问题就来了,2015年只剩下最后一个月,而绿地2015年2800亿元的销售目标仍有着将近1000亿元的缺口。

这个该怎么解决?对此,绿地做了几招应对。

一方面,在2015年11月26日,绿地披露了《绿地控股股份有限公司重大事项进展公告》。

公告显示,绿地将向合格投资者公开发行面值总额不超过200亿元的公司债券。

对此,绿地控股股份有限公司表示,此次发行公司债券募集资金将用于偿还发行人借款、补充营运资金。

业内人士表示,本次公司债若顺利发行,将对缓解企业资金压力起到明显助益。

另一方面,据熟悉绿地控股股份有限公司的人士表示,公司下半年商办将有大单集中结转,有望加速资金回笼,住宅方面也有重点项目推出。

同时,绿地控股股份有限公司目前在全国的项目正在采用一系列营销手段来积极应对去库存。

至于最终结果如何,还有待2016年揭晓。

富力:八年内第四次完不成目标在刚刚过去的11月,富力地产实现了59.1亿元的销售额。

今年前11个月,则累计实现销售额为451.8亿元,相比去年下降近一成。