指标计算公式总结

- 格式:docx

- 大小:15.10 KB

- 文档页数:2

指标的计算公式范文指标是用来衡量其中一种现象、现象或结果的量化尺度。

通过计算指标,可以更好地理解和比较不同数据之间的关系,并帮助做出决策。

在不同领域中,有各种不同的指标计算公式。

以下是几个常见领域的指标计算公式。

1.经济指标计算公式:-GDP增长率=(当前GDP-上期GDP)/上期GDP*100-通胀率=(消费者物价指数-上期消费者物价指数)/上期消费者物价指数*100-失业率=(失业人口/劳动力人口)*100-财政赤字率=(财政赤字/GDP)*100-债务占GDP比例=(债务/GDP)*1002.健康指标计算公式:- BMI指数 = 体重(kg) / 身高(m)^2-心脏病发病率=(患心脏病的人数/其中一特定人群的总人数)*100-癌症的五年生存率=(癌症患者中,生存五年以上的人数/癌症患者总人数)*100-吸烟率=(吸烟者/总人口)*100-饮酒量=(每周饮酒量*饮酒频率)/总饮酒日数3.教育指标计算公式:-毕业率=(毕业生人数/入学人数)*100-教育投入比例=(教育支出/GDP)*100-教育满意度=(满意教育服务的人数/教育服务接收者总人数)*100 4.环境指标计算公式:-碳排放量=(碳排放量/GDP)*1000-水资源利用率=(用水量/水资源总量)*100-自然保护区覆盖率=(自然保护区面积/土地总面积)*100-可再生能源占比=(可再生能源产量/总能源产量)*1005.社会指标计算公式:-平均工资=总工资/就业人口-贫困率=(贫困人口/总人口)*100-社会幸福指数=(幸福感调查总分/调查人数)*100-犯罪率=(犯罪人数/总人口)*100这些公式只是常见领域的指标计算公式的一小部分。

在实际应用中,还有许多其他的指标计算公式,用于评估和量化不同领域的现象和结果。

公式的具体细节和计算方式取决于所使用的数据和度量单位。

指标公式大全一、引言指标公式作为量化分析的基础,具有广泛的应用。

本文将给出一份包含常见指标公式的大全,帮助读者更好地了解和应用这些指标公式。

二、财务指标公式1. 财务杠杆比率(Financial Leverage Ratio)= 资产总额 / 所有者权益2. 流动比率(Current Ratio)= 流动资产 / 流动负债3. 速动比率(Quick Ratio)=(流动资产 - 存货)/ 流动负债4. 资产周转率(Asset Turnover)= 营业收入 / 平均资产总额5. 应收账款周转率(Accounts Receivable Turnover)= 营业收入 / 平均应收账款余额6. 应付账款周转率(Accounts Payable Turnover)= 营业成本 / 平均应付账款余额7. 存货周转率(Inventory Turnover)= 营业成本 / 平均存货余额8. 总资产周转率(Total Asset Turnover)= 营业收入 / 平均总资产余额9. 长期债务比率(Long-term Debt Ratio)= 长期借款 / 所有者权益10. 净利润率(Net Profit Margin)= 净利润 / 营业收入11. 每股收益(Earnings per Share)= 净利润 / 总股本数量12. 资本回报率(Return on Capital)= 净利润 / 平均资本总额三、市场指标公式1. 市盈率(Price-Earnings Ratio)= 市价 / 每股收益2. 市净率(Price-to-Book Ratio)= 市价 / 每股净资产3. 市销率(Price-to-Sales Ratio)= 市价 / 每股营业收入4. 市现率(Price-to-Cash Flow Ratio)= 市价 / 每股现金流量5. 市息率(Dividend Yield)= 每股股息 / 市价四、运营指标公式1. 净现金流(Net Cash Flow)= 现金流入 - 现金流出2. 运营利润率(Operating Profit Margin)=(销售收入 - 产品成本 - 运营费用)/ 销售收入3. 资产回收期(Return on Assets)= 固定资产净收入 / 平均总资产4. 固定资产周转率(Fixed Assets Turnover)= 营业收入 / 平均固定资产5. 净现金流量比率(Operating Cash Flow Ratio)= 经营性现金流量净额 / 流动负债五、风险指标公式1. 波动率(Volatility)= 标准差 / 平均收益2. 夏普比率(Sharpe Ratio)=(平均收益 - 无风险利率)/ 标准差3. 信息比率(Information Ratio)=(超额收益 - 基准收益)/ 主动风险4. 贝塔系数(Beta)= 个股收益与市场收益的协方差 / 市场收益的方差六、总结以上既是指标公式大全,其中包括了财务、市场、运营和风险等方面的指标公式。

指标计算公式及应用一、技术指标:1.【换手率】:(1)计算方法:换手率=某一段时期内的成交量/发行总股数×100%(2)应用:一般情况,大多股票每日换手率在1%——2.5%(不包括初上市的股票)。

70%的股票的换手率基本在3%以下,3%就成为一种分界。

那么大于3%又意味着什么?当一支股票的换手率在3%——7%之间时,该股进入相对活跃状态。

7%——10%之间时,则为强势股的出现,股价处于高度活跃当中。

(广为市场关注)10%——15%,大庄密切操作。

超过15%换手率,持续多日的话,此股也许成为最大黑马。

2.【相对强弱指标RSI】:以数字计算的方法求出买卖双方的力量对比(1)计算方法:公式:LC := REF(CLOSE,1); 引用N周期前的X值SMA(C,N,M): 例S2=[M*C+(N-M)*S1]/NRSI1:SMA(MAX(CLOSE-LC,0),N1,1)/SMA(ABS(CLOSE-LC),N1,1)*100;RSI2:SMA(MAX(CLOSE-LC,0),N2,1)/SMA(ABS(CLOSE-LC),N2,1)*100;RSI3:SMA(MAX(CLOSE-LC,0),N3,1)/SMA(ABS(CLOSE-LC),N3,1)*100;在外汇中的计算方法:N日RS=[A÷B]×100%公式中,A——N日内收盘涨幅之和B——N日内收盘跌幅之和(取正值)N日RSI=100-100/(1+RS)RSI的变动范围在0—100之间,强弱指标值一般分布在20—80。

(如下图所示)RSI值市场特征投资操作80—100极强卖出50—80强买入20—50弱观望0—20极弱买入RSI1一般是6日相对强弱指标RSI2 一般是12日相对强弱指标RSI3一般是24日相对强弱指标强弱指标的计算公式如下:RSI=100×RS/(1+RS) 或者,RSI=100-100÷(1+RS)RS=X天的平均上涨点数/X天的平均下跌指数其中RS=14天内收市价上涨数之和的平均值/14天内收市价下跌数之和的平均值公式化简:RSI=100×14天内收市价上涨数之和的平均值÷(14天内收市价上涨数之和的平均值+14天内收市价下跌数之和的平均值)。

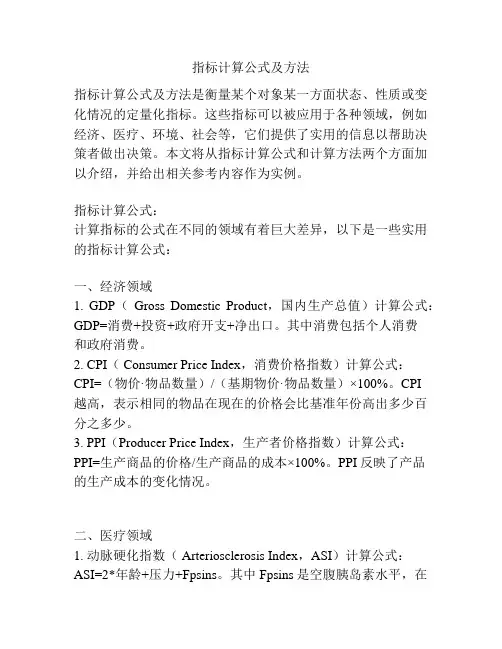

指标计算公式及方法

指标计算公式及方法:

1. 简单计算法:将某个特定的数值除以总数目,然后将结果乘以100。

例如,某地区的失业率为1.5%,则计算公式为:失业人数÷总人数×100%=1.5%。

2. 移动平均法:将一段时间内的数据相加,再除以段数,得到平均值。

例如,某地区2018年、2019年和2020年的失业率分别为1.5%、1.8%和2.0%,则三年平均失业率为(1.5%+1.8%+2.0%)÷3=1.77%。

3. 权重平均法:不同指标所占比重不同,因此需要进行加权计算。

例如,某公司的综合评价指标包括营业利润、市场份额和客户满意度,分别占比重30%、40%和30%,则综合评价指标为:(营业利润×0.3)+(市场份额×0.4)+(客户满意度×0.3)。

4. 比率计算法:指标之间存在比率关系,例如资本回报率=净利润÷资本总额×100%。

5. 指数计算法:用一个基期的数值作为基础,计算出不同时间点的相对大小,例如,某公司销售额2018年为1000万元,2019年为1200万元,2020年为1600万元,则2018年为基期时的相对指数为100、2019年的相对指数为120

(1200÷1000),2020年的相对指数为160(1600÷1000)。

指标计算公式及方法指标计算是许多领域都需要进行的重要工作,无论是在经济、金融、统计、市场营销等方面,还是在科学研究、医学诊断、教育评估等领域,都需要对一定的数据进行综合分析和评估,从而得出一些指标来衡量或比较不同的事物、现象或对象。

在指标计算中,公式是计算的基础,而方法则是指标计算的程序和步骤。

本文将以以下几个指标为例,介绍其计算公式及方法:平均值、标准差、相关系数和百分比。

1. 平均值计算公式及方法平均值是最常用的指标之一,用于表示一组数据的集中趋势。

计算平均值的公式为:平均值 = 总和 / 数据数量。

具体计算步骤如下:1)将给定的数据依次排列。

2)将所有数据相加,得到总和。

3)将总和除以数据的数量,得到平均值。

平均值的计算方法简单易懂,适用于各种类型的数据,如考试成绩、销售额等。

2. 标准差计算公式及方法标准差用于衡量数据的离散程度,即数据偏离平均值的程度。

标准差的计算公式为:标准差 = 平均值除以数据数量的平方根。

具体计算步骤如下:1)计算平均值,将数据依次排列。

2)计算每个数据与平均值的差值。

3)将每个差值平方,并将所有平方值相加。

4)将平方和除以数据的数量,得到均方差。

5)将均方差进行开方,得到标准差。

标准差越大,数据的离散程度则越大,反之亦然。

3. 相关系数计算公式及方法相关系数用于衡量两个变量之间的线性关系程度。

相关系数的计算公式为:相关系数 = 协方差 / (X的标准差 * Y的标准差)。

具体计算步骤如下:1)计算两组数据Xi和Yi的均值。

2)计算Xi和Yi与均值的差值。

3)计算差值的乘积。

4)将乘积相加,得到协方差。

5)计算Xi和Yi的标准差。

6)将协方差除以标准差的乘积,得到相关系数。

相关系数的取值范围为-1到1,接近1表示正相关,接近-1表示负相关,接近0则表示无相关。

4. 百分比计算公式及方法百分比用于表示某个数值占总数的比例关系。

百分比的计算公式为:百分比 = (部分数 / 总数) * 100%。

财务分析的指标和计算公式大全财务分析,首先要利用报表数据通过公式计算出个比率,然后再和参照比率作比较……所以首先还是要先懂得公式吧。

今天给大家整理了30个财务分析公式,1盈利能力分析1.销售净利率=(净利润÷销售收入)×100%;该比率越大,企业的盈利能力越强。

2.资产净利率=(净利润÷总资产)×100%;该比率越大,企业的盈利能力越强。

3.权益净利率=(净利润÷股东权益)×100%;该比率越大,企业的盈利能力越强。

4.总资产报酬率=(利润总额+利息支出)/平均资产总额×100%;该比率越大,企业的盈利能力越强。

5.营业利润率=(营业利润÷营业收入)×100%;该比率越大,企业的盈利能力越强。

6.成本费用利润率=(利润总额÷成本费用总额)×100%;该比率越大,企业的经营效益越高。

2盈利质量分析1.全部资产现金回收率=(经营活动现金净流量÷平均资产总额)×100%;与行业平均水平相比进行分析。

2.盈利现金比率=(经营现金净流量÷净利润)×100%;该比率越大,企业盈利质量越强,其值一般应大于1。

3.销售收现比率=(销售商品或提供劳务收到的现金÷主营业务收入净额)×100%;数值越大表明销售收现能力越强,销售质量越高。

3偿债能力分析1.净运营资本=流动资产-流动负债=长期资本-长期资产;对比企业连续多期的值,进行比较分析。

2.流动比率=流动资产÷流动负债;与行业平均水平相比进行分析。

3.速动比率=速动资产÷流动负债;与行业平均水平相比进行分析。

4.现金比率=(货币资金+交易性金融资产)÷流动负债;与行业平均水平相比进行分析。

5.现金流量比率=经营活动现金流量÷流动负债;与行业平均水平相比进行分析。

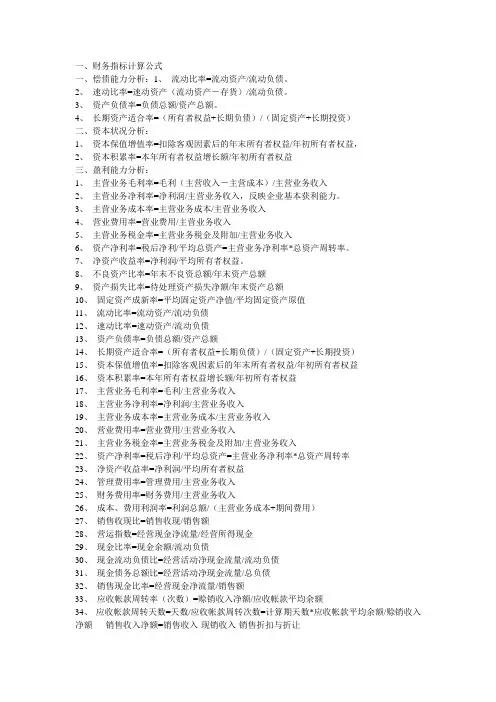

一、财务指标计算公式一、偿债能力分析:1、流动比率=流动资产/流动负债。

2、速动比率=速动资产(流动资产-存货)/流动负债。

3、资产负债率=负债总额/资产总额。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)二、资本状况分析:1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益,2、资本积累率=本年所有者权益增长额/年初所有者权益三、盈利能力分析:1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入2、主营业务净利率=净利润/主营业务收入,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入4、营业费用率=营业费用/主营业务收入5、主营业务税金率=主营业务税金及附加/主营业务收入6、资产净利率=税后净利/平均总资产=主营业务净利率*总资产周转率。

7、净资产收益率=净利润/平均所有者权益。

8、不良资产比率=年末不良资总额/年末资产总额9、资产损失比率=待处理资产损失净额/年末资产总额10、固定资产成新率=平均固定资产净值/平均固定资产原值11、流动比率=流动资产/流动负债12、速动比率=速动资产/流动负债13、资产负债率=负债总额/资产总额14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益16、资本积累率=本年所有者权益增长额/年初所有者权益17、主营业务毛利率=毛利/主营业务收入18、主营业务净利率=净利润/主营业务收入19、主营业务成本率=主营业务成本/主营业务收入20、营业费用率=营业费用/主营业务收入21、主营业务税金率=主营业务税金及附加/主营业务收入22、资产净利率=税后净利/平均总资产=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益24、管理费用率=管理费用/主营业务收入25、财务费用率=财务费用/主营业务收入26、成本、费用利润率=利润总额/(主营业务成本+期间费用)27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债30、现金流动负债比=经营活动净现金流量/流动负债31、现金债务总额比=经营活动净现金流量/总负债32、销售现金比率=经营现金净流量/销售额33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额四、营运能力分析1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,2、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让3、存货周转率=销售成本/平均存货。

指标计算公式及应用指标是用来衡量事物特定方面的方式,它可以帮助我们了解和评估一个过程、系统或绩效的效果。

在各个领域,包括金融、经济、工程、环境和健康等,指标都被广泛应用于分析和决策过程中。

本文将介绍一些常见的指标计算公式及其应用。

1.经济指标(1)国内生产总值(GDP):GDP是一个国家一定时期内生产的所有最终商品和劳务的市场价值的总和。

GDP的计算公式是:GDP=C+I+G+(X-M),其中C表示个人消费支出,I表示投资,G表示政府支出,X表示出口,M表示进口。

GDP是衡量一个国家经济活动的主要指标。

(2)通货膨胀率:通货膨胀率是衡量物价水平上涨速度的指标。

通常以消费者物价指数(CPI)或生产者物价指数(PPI)来计算。

通货膨胀率的计算公式是:通货膨胀率=(当前物价指数-前期物价指数)/前期物价指数×100%。

通货膨胀率直接影响到购买力和资产回报率。

(3)劳动生产率:劳动生产率是衡量劳动者在单位时间内创造货物或服务数量的指标。

劳动生产率的计算公式是:劳动生产率=总产出/总劳动投入。

劳动生产率的提高可以提高企业的效益和国家的经济增长。

2.环境指标(1)碳排放:碳排放是指单位时间内产生的二氧化碳的数量。

这是衡量温室气体的排放量的重要指标。

碳排放的计算公式是:碳排放=燃烧燃料的碳含量×燃烧燃料的使用量。

碳排放的减少对于应对气候变化和保护环境具有重要意义。

(2)水资源利用率:水资源利用率是衡量单位时间内水资源利用情况的指标。

水资源利用率的计算公式是:水资源利用率=水资源利用量/水资源总量。

水资源利用率的提高可以有效地利用有限的水资源,减少水资源的浪费。

(3)废水排放浓度:废水排放浓度是指单位时间内废水中污染物浓度的高低。

废水排放浓度的计算公式是:废水排放浓度=废水中污染物的质量/废水排放量。

废水排放浓度的降低可以减少对水环境的污染。

3.健康指标(1)死亡率:死亡率是衡量单位时间内人口死亡数量的指标。

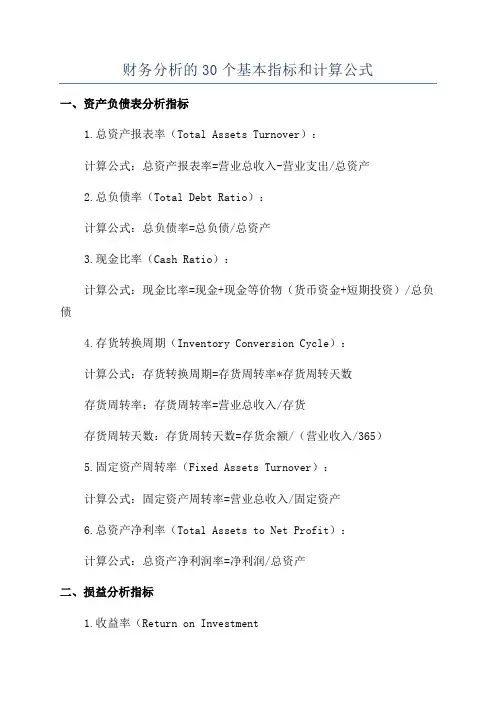

财务分析的30个基本指标和计算公式

一、资产负债表分析指标

1.总资产报表率(Total Assets Turnover):

计算公式:总资产报表率=营业总收入-营业支出/总资产

2.总负债率(Total Debt Ratio):

计算公式:总负债率=总负债/总资产

3.现金比率(Cash Ratio):

计算公式:现金比率=现金+现金等价物(货币资金+短期投资)/总负债

4.存货转换周期(Inventory Conversion Cycle):

计算公式:存货转换周期=存货周转率*存货周转天数

存货周转率:存货周转率=营业总收入/存货

存货周转天数:存货周转天数=存货余额/(营业收入/365)

5.固定资产周转率(Fixed Assets Turnover):

计算公式:固定资产周转率=营业总收入/固定资产

6.总资产净利率(Total Assets to Net Profit):

计算公式:总资产净利润率=净利润/总资产

二、损益分析指标

1.收益率(Return on Investment

计算公式:收益率=净利润/总投资额

2.营业利润率(Gross Profit Margin):

计算公式:营业利润率=(营业总收入-营业总成本)/营业总收入3.毛利率(Gross Margin):

计算公式:毛利率=销售净利/销售收入

4.净利率(Net Profit Margin):

计算公式:净利率=净利润/营业总收入。

指标计算公式及方法指标计算公式及方法是衡量某个对象某一方面状态、性质或变化情况的定量化指标。

这些指标可以被应用于各种领域,例如经济、医疗、环境、社会等,它们提供了实用的信息以帮助决策者做出决策。

本文将从指标计算公式和计算方法两个方面加以介绍,并给出相关参考内容作为实例。

指标计算公式:计算指标的公式在不同的领域有着巨大差异,以下是一些实用的指标计算公式:一、经济领域1. GDP(Gross Domestic Product,国内生产总值)计算公式:GDP=消费+投资+政府开支+净出口。

其中消费包括个人消费和政府消费。

2. CPI( Consumer Price Index,消费价格指数)计算公式:CPI=(物价·物品数量)/(基期物价·物品数量)×100%。

CPI越高,表示相同的物品在现在的价格会比基准年份高出多少百分之多少。

3. PPI(Producer Price Index,生产者价格指数)计算公式:PPI=生产商品的价格/生产商品的成本×100%。

PPI反映了产品的生产成本的变化情况。

二、医疗领域1. 动脉硬化指数( Arteriosclerosis Index,ASI)计算公式:ASI=2*年龄+压力+Fpsins。

其中Fpsins是空腹胰岛素水平,在不同容积下抽血后测定。

2. 骨密度( Bone Mineral Density,BMD)测量方法:通过骨密度扫描仪来进行无创检测骨的矿物浓度,对于骨骼疾病的预防与治疗非常重要。

3. 心率( Heart Rate,HR)公式:HR=60/RR(RR是心跳的间隔时间),正常情况下人体的心率为60-100次/分钟。

三、环境领域1. 生态足迹( Ecological Footprint)计算公式:生态足迹等于独有生态系统的面积乘以对生态系统的影响系数。

2. 碳足迹( Carbon Footprint)公式:碳排放量=燃料用量×碳排放系数,其中碳排放系数在燃料的不同使用过程中不同。

六大相对指标的计算公式

1、计划完成相对数:计划完成相对数={(实际完成数据)/[计划(定额)数据]}*100%;

2、结构相对数:结构相对数=某一构成部分的例数/各构成部分例数之和×100 (3.2);

3、比例相对数:比例相对数=总体中某一部分数值/总体中另一部分数值;

4、比较相对数:比较相对数(%)=甲地区(单位)某类现象的水平/乙地区(单位)同类现象的水平×100%或=总体的一个组(部分)/总体的另一个组(部分)×100%;

5、动态相对数:动态相对数=(报告期水平/基期水平)╳100%;

6、强度相对数:强度相对数=某现象的发生数/可能发生某现象的总数×100℅(或1000‰)。

统计学相对指标的作用:

1、相对指标通过数量之间的对比,可以表明事物相关程度、发展程度,它可以弥补总量指标的不足,使人们清楚了解现象的相对水平和普遍程度。

例如,某企业实现利润50万元,实现55万元,则利润增长了10%,这是总量指标不能说明的。

2、把现象的绝对差异抽象化,使原来无法直接对比的指标变为可比。

不同的企业由于生产规模条件不同,直接用总产值、利润比较评价意义不大,但如果采用一些相对指标,如资金利润率、资金产值率等进行比较,便可对企业生产经营成果做出合理评价。

3、说明总体内在的结构特征,为深入分析事物的性质提供依据。

例如计算一个地区不同经济类型的结构,可以说明该地区经济的性质。

又如计算一个地区的第一、二、三产业的比例,可以说明该地区社会经济现代化程度等。

主要经济指标测算公式1.国内生产总值(GDP)GDP是衡量一个国家或地区经济活动总量的指标。

GDP的计算公式如下:GDP=C+I+G+(X-M)其中,C表示消费支出,I表示投资支出,G表示政府支出,X表示出口,M表示进口。

2. 人均国内生产总值(GDP per capita)人均GDP是指GDP除以国家或地区的总人口数量,可以衡量平均经济水平。

人均GDP的计算公式如下:人均GDP=GDP/总人口数量3. 劳动力参与率(Labor force participation rate)劳动力参与率是指劳动力参与就业、自主创业或寻求就业机会的人口所占的比例。

劳动力参与率的计算公式如下:劳动力参与率=就业人口数量/劳动力人口数量4. 失业率(Unemployment rate)失业率是指一个国家或地区劳动力市场上没有工作的劳动力人口所占的比例。

失业率的计算公式如下:失业率=失业人口数量/劳动力人口数量5. 通货膨胀率(Inflation rate)通货膨胀率是指价格水平上涨的速率,通常以消费者物价指数(Consumer Price Index,CPI)来衡量。

通货膨胀率的计算公式如下:通货膨胀率=(本期CPI-上期CPI)/上期CPI6. 贸易差额(Trade balance)贸易差额是指一个国家或地区出口与进口之间的差额。

贸易差额的计算公式如下:贸易差额=出口总额-进口总额7. 外汇储备(Foreign exchange reserves)外汇储备是指一个国家或地区持有的外汇资金总量。

外汇储备的计算公式如下:外汇储备=外汇资金+黄金资产+特别提款权+国际货币基金组织份额8. 公共债务(Public debt)公共债务是指政府或公共部门所欠的债务总额。

公共债务的计算公式如下:公共债务=政府债务+其他公共部门债务9. 居民储蓄率(Household saving rate)居民储蓄率是指居民部门储蓄总额占可支配收入的比例。

指标计算公式及方法指标计算公式及方法是衡量某一现象或问题的数量化指标,广泛应用于各个领域的研究和分析中。

下面是一些常见的指标计算公式及方法的相关参考内容。

一、统计指标计算公式及方法1. 平均值(Mean):平均值是一组数据总和除以数据的个数,常用于描述数据的集中趋势。

计算公式为:平均值 = 总和 / 数据个数。

2. 中位数(Median):中位数是一组数据排序后,位于中间位置的数,常用于描述数据的中间位置。

计算公式为:中位数= (n + 1)/ 2,其中 n 是数据个数。

3. 众数(Mode):众数是一组数据中出现频率最高的数,常用于描述数据的主要取值。

计算方法为统计每个数的频次,选择频次最高的数作为众数。

4. 方差(Variance):方差是一组数据与其平均值的离散程度,常用于描述数据的变异程度。

计算公式为:方差= Σ(观测值- 平均值)^2 / 数据个数。

5. 标准差(Standard Deviation):标准差是方差的平方根,用于衡量数据分布的离散程度,常用于描述数据的波动性。

计算公式为:标准差 = sqrt(方差)。

二、经济指标计算公式及方法1. GDP(Gross Domestic Product):GDP是衡量一个国家或地区一定时间内生产总值的指标。

计算公式为:GDP = C + I + G + (X - M),其中 C 表示消费,I 表示投资,G 表示政府支出,X 表示净出口,M 表示进口。

2. CPI(Consumer Price Index):CPI是衡量一篮子消费品和服务价格变动的指标,常用于衡量通胀水平。

计算公式为:CPI = (当前年度的消费品价格总和 / 基准年度的消费品价格总和) × 100。

3. 投资回报率(Return on Investment, ROI):ROI是衡量投资获得的回报率,用于评估投资项目的效益。

计算公式为:ROI = (投资获得的净收益 / 投资成本) × 100。

金融计算1营业利润率=营业利润/全部业务收入×100%其中营业利润取自利润表,全部业务收入包括主营业务收入和其他业务收入(营业收入)营业利润率计算公式: 营业利润/营业收入净额流动比率计算公式:流动资产/流动负债速动比率计算公式:流动资产-存货/流动负债资本金利润率计算公式:营业利润/资本流动比率衡量企业流动资产在短期债务到期以前可以变为现金用于偿还流动负债的能力。

速动比率。

衡量企业流动资产中可以立即用于偿还流动负债的能力。

存货周转率衡量企业销售能力和存货是否过量。

计算公式为存货周转率=销货成本/平均存货*100%平均存货=(期初存货+期末存货)÷2营业利润率当然就是反映盈利能力,资本金利润率反映的是资本盈利能力,就是资本收2总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率3固定资产周转率:也称固定资产利用率,是企业销售收入与固定资产净值的比率固定资产周转率表示在一个会计年度内,固定资产周转的次数,或表示每1元固定资产支持的销售收入。

固定资产周转天数表示在一个会计年度内,固定资产转换成现金平均需要的时间,即平均天数。

固定资产的周转次数越多,则周转天数越短;周转次数越少,则周转天数越长。

3有形净值债务率:主要是用于衡量企业的风险程度和对债务的偿还能力。

这个指标越大,表明风险越大;反之,则越小。

同理,该指标越小,表明企业长期偿债能力越强,反之,则越弱。

4长期资本固定化率:即被固化的资产占所有者权益的比重.被固化的资产指固定资产净值,在建工程,无形资产及递延资产等项目.指企业占用的机器设备等固定资产占自有资金的比重。

其中,若企业有对外长期投资,在计算资本固定化比率时可以考虑将对外长期投资扣除,因为对外长期投资所占有的资金不直接用于企业自身的生产与发。

指标计算公式及方法指标计算是一种用来量化某个特定现象或问题的方法。

常见的指标计算包括统计指标、金融指标、经济指标等等。

本文将介绍指标计算的公式及方法,并给出相关参考内容。

1. 指标计算公式常见的指标计算公式包括但不限于以下几种:- 平均值(Mean):指一组数据的总和除以数据个数。

公式如下:Mean = (x1 + x2 + ... xn) / n- 中位数(Median):指将一组数据按大小顺序排列后,位于中间位置的数值。

公式如下:If n is odd:Median = x[(n + 1) / 2]If n is even:Median = (x[(n / 2)] + x[(n/2) + 1]) / 2- 方差(Variance):指一组数据和其均值之差的平方和的平均值。

公式如下:Variance = Σ(x - Mean)² / n- 标准差(Standard Deviation):指方差的平方根,用来衡量一组数据的离散程度。

公式如下:Standard Deviation = √Variance- 百分位数(Percentile):指一组数据中有特定百分比的观测值小于或等于该数值的数值。

公式如下:Percentile = (p / 100) * (n + 1)2. 指标计算方法指标计算的方法根据具体情况而定,以下是几种常见的指标计算方法:- 统计分析法:通过对收集的数据进行统计分析,计算得出相应的指标。

例如,在市场调研中,可以通过对样本数据进行分析,计算得出市场份额、满意度等指标。

- 抽样调查法:通过对部分样本进行调查,计算得出整体的指标。

例如,在人口普查中,通过对一部分家庭进行调查,可以计算得出整个国家的人口数量。

- 模型建立法:通过建立数学模型,利用已有数据计算得出指标。

例如,在金融领域中,可以通过建立股票价格预测模型,计算得出股票的预期收益率。

- 指标体系法:通过建立一套完整的指标体系,按照一定规则对相关数据进行加权计算,得出指标。

指标计算公式范文在统计学中,指标是用于表示其中一种数量或特征的测量方法。

指标能够帮助我们理解和描述数据,帮助我们分析和比较数据之间的差异。

计算指标的公式根据所研究数据和问题的具体情况而异。

下面将介绍一些常见的指标计算公式。

1. 平均值(Mean):平均值是一组数据中所有数据值的总和除以数据的个数。

计算公式如下:Mean = (X₁ + X₂ + ... + Xₙ) / n其中,X₁~Xₙ是数据集中的数据值,n是数据集中数据的个数。

2. 中位数(Median):中位数是一组数据中居于中间位置的数字。

计算公式如下:如果数据集中的数据个数n为奇数,中位数M为第(n+1)/2个数据;如果数据集中的数据个数n为偶数,中位数M为第n/2个数据和第(n/2+1)个数据的平均值。

3. 众数(Mode):众数是一组数据中出现次数最多的数值。

计算公式如下:通过计算数据集中每个数值出现的频次,找到出现频次最高的数值即为众数。

4. 方差(Variance):方差是对数据分散程度的度量。

计算公式如下:Variance = Σ(Xᵢ - mean)² / n其中,Xᵢ是数据集中的每个数据值,mean是数据集的平均值,n是数据集中数据的个数。

5. 标准差(Standard Deviation):标准差是方差的平方根,用于衡量数据的离散程度。

计算公式如下:Standard Deviation = √Variance6. 百分位数(Percentiles):百分位数表示一组数据中有一定百分比个数据小于或等于它。

计算公式如下:P=k(n+1)/100其中,P表示百分位数的位置,k表示百分位数的百分比,n表示数据个数。

如果P不是整数,则使用插值法计算。

7. 相关系数(Correlation Coefficient):相关系数用于衡量两个变量之间的线性关系程度。

计算公式如下:Correlation Coefficient = Σ((Xᵢ - meanX) * (Yᵢ - meanY)) / (n * σX * σY)其中,Xᵢ和Yᵢ是两组数据中的数据值,meanX和meanY分别是两组数据的平均值,σX和σY分别是两组数据的标准差。

金融计算

1营业利润率=营业利润/全部业务收入×100%

其中营业利润取自利润表,全部业务收入包括主营业务收入和其他业务收入(营业收入)

营业利润率计算公式: 营业利润/营业收入净额

流动比率计算公式:流动资产/流动负债

速动比率计算公式:流动资产-存货/流动负债

资本金利润率计算公式:营业利润/资本

流动比率衡量企业流动资产在短期债务到期以前可以变为现金用于偿

还流动负债的能力。

速动比率。

衡量企业流动资产中可以立即用于偿还流动负债的能力。

存货周转率衡量企业销售能力和存货是否过量。

计算公式为

存货周转率=销货成本/平均存货*100%

平均存货=(期初存货+期末存货)÷2

营业利润率当然就是反映盈利能力,资本金利润率反映的是资本盈利能

力,就是资本收

2总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率

3固定资产周转率:也称固定资产利用率,是企业销售收入与固定资产净值的比率固定资产周转率表示在一个会计年度内,固定资产周转的次数,或表示每1元固定资产支持的销售收入。

固定资产周转天数表示在一个会计年度内,固定资产转换成现金平均需要的时间,即平均天数。

固定资产的周转次数越多,则周转天数越短;周转次数越少,则周转天数越长。

3有形净值债务率:主要是用于衡量企业的风险程度和对债务的偿还能力。

这个指标越大,表明风险越大;反之,则越小。

同理,该指标越小,表明企业长期偿债能力越强,反之,则越弱。

4长期资本固定化率:即被固化的资产占所有者权益的比重.被固化的资产指固定资产净值,在建工程,无形资产及递延资产等项目.指企业占用的机器设备等固定资产占自有资金的比重。

其中,若企业有对外长期投资,在计算资本固定化比率时可以考虑将对外长期投资扣除,因为对外长期投资所占有的资金不直接用于企业自身的生产与发。