汉缆股份2020年三季度财务状况报告

- 格式:rtf

- 大小:313.99 KB

- 文档页数:9

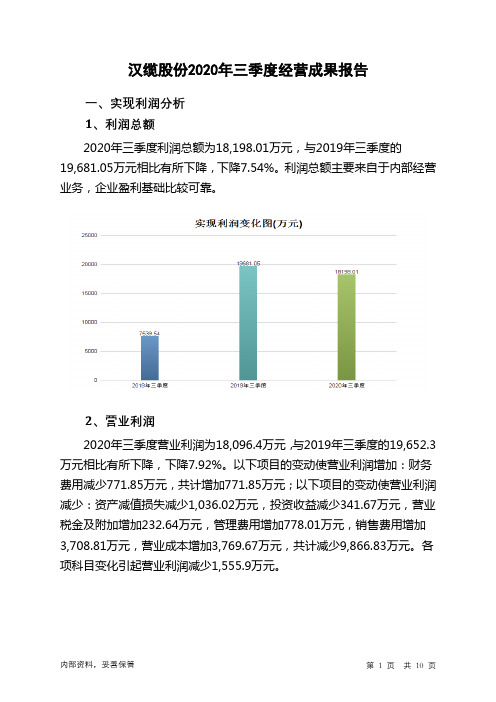

汉缆股份2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为18,198.01万元,与2019年三季度的19,681.05万元相比有所下降,下降7.54%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为18,096.4万元,与2019年三季度的19,652.3万元相比有所下降,下降7.92%。

以下项目的变动使营业利润增加:财务费用减少771.85万元,共计增加771.85万元;以下项目的变动使营业利润减少:资产减值损失减少1,036.02万元,投资收益减少341.67万元,营业税金及附加增加232.64万元,管理费用增加778.01万元,销售费用增加3,708.81万元,营业成本增加3,769.67万元,共计减少9,866.83万元。

各项科目变化引起营业利润减少1,555.9万元。

3、投资收益

2020年三季度投资收益为408.34万元,与2019年三季度的750.01万元相比有较大幅度下降,下降45.56%。

4、营业外利润

2020年三季度营业外利润为101.61万元,与2019年三季度的28.75万元相比成倍增长,增长2.53倍。

5、经营业务的盈利能力。

公司代码:600774 公司简称:汉商集团汉商集团股份有限公司2020年第三季度报告正文一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人阎志、主管会计工作负责人刘传致及会计机构负责人(会计主管人员)张琳保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司主要财务数据和股东变化2.1主要财务数据单位:元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用1、截止报告期末,公司资产负债项目大幅变动原因分析:(1)报告期末货币资金比期初增加,主要原因为公司银行借款增加。

(2)报告期末应收账款比期初减少,主要原因为收回前期应收款项。

(3)报告期末预付款项比期初减少,主要原因为公司预付款项转为存货等资产。

(4)报告期末其他应收款比期初增加,主要原因为公司往来款项增加。

(5)报告期末其他流动资产比期初减少,主要原因为公司待抵扣税金减少。

(6)报告期末长期待摊费用比期初减少,主要原因为资产摊销减少。

(7)报告期末短期借款比期初增加,主要原因为公司新增银行借款。

(8)报告期末预收款项比期初增加,主要原因为公司预收业务往来款项。

(9)报告期末应付职工薪酬比期初减少,主要原因为公司发放职工薪酬。

(10)报告期末一年内到期的非流动负债比期初增加,主要原因为长期借款重分类转入。

(11)报告期末其他非流动负债比期初减少,主要原因为往来单位以其抵减承租公司房屋租金。

东方电缆2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为28,639.3万元,与2019年三季度的14,266.34万元相比成倍增长,增长1.01倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年三季度营业成本为94,100.35万元,与2019年三季度的82,075.31万元相比有较大增长,增长14.65%。

2020年三季度销售费用为6,035.18万元,与2019年三季度的4,130.93万元相比有较大增长,增长46.1%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为4,333.08万元,与2019年三季度的1,806.95万元相比成倍增长,增长1.4倍。

2020年三季度管理费用占营业收入的比例为3.1%,与2019年三季度的1.68%相比有所提高,提高1.42个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

本期财务费用为-95.01万元。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年三季度相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,东方电缆2020年三季度是有现金支付能力的,其现金支付能力为92,074.91万元。

企业财务费用小于0或缺乏利息支出数据,内部资料,妥善保管第1 页共3 页。

汉得信息2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损10,434.25万元,2020年三季度扭亏为盈,盈利2,014.21万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入有所扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析2020年三季度营业成本为45,182.1万元,与2019年三季度的54,690.75万元相比有较大幅度下降,下降17.39%。

2020年三季度销售费用为3,429.18万元,与2019年三季度的5,487.96万元相比有较大幅度下降,下降37.51%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年三季度管理费用为5,084.44万元,与2019年三季度的5,999.83万元相比有较大幅度下降,下降15.26%。

2020年三季度管理费用占营业收入的比例为7.56%,与2019年三季度的9.48%相比有所降低,降低1.92个百分点。

2019年三季度理财活动带来收益897.24万元,2020年三季度融资活动由创造收益转化为支付费用,支付2,601.31万元。

三、资产结构分析2020年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,汉得信息2020年三季度是有现金支付能力的,其现金支付能力为37,846.55万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企内部资料,妥善保管第1 页共4 页。