对大学生理财现状调查

- 格式:doc

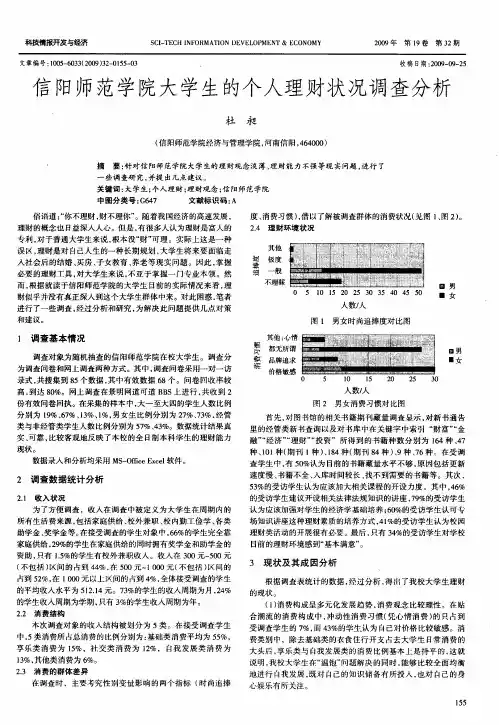

- 大小:84.50 KB

- 文档页数:7

大学生理财现状的调查报告

【摘要】

大学生是一个特殊的群体。他们属于已经成年但尚未真正独立的阶段,他们。有一定的理财意识但却未不具备合理的理财能力。随着社会理财活动越来越受重视,当代大学生在理财方面暴露出的一些问题已经引起了全社会的关注。因此,针对当代大学生不合理的理财模式提出一些合理化建议,以帮助其培养正确的理财意识,形成良好的理财习惯,为其将来参与投资理财活动打下较好的基础,具有比较重大的意义。本文从大学生理财中存在的问题入手,通过数据统计,实地访查让大学生了解自身的理财意识处于何种阶段,并就大学生应该如何提高自己的理财能力提出一些建议。

【关键词】

大学生;理财;意义;建议

一 .调查方法和内容

针对大学生理财现状的情况,我们通过问卷调查和对个人进行深度访谈的方式对石家庄经济学院,河北省师范大学,河北省医科大学等几个高校的不同年级各专业学生进行了随机调查,涉及经济类,医学类,信息类等同学。此次发放问卷200份,收回有效问卷198份,问卷有效率为99%。调查问卷采用单项选择和多项选择的方式来回答问题,主要包括大学生的生活费来源及去向、自己的理财观念和方式等多个方面的内容,这些内容从不同角度反映了大学生的理财现状和对理财的认识。

二、大学生理财观现状

1、理财观念层面。

(1)消费观方面,大部分同学缺乏理性的消费观,消费缺乏计划性,较为盲目且易冲动。

(2)投资观方面,大部分同学了解投资知识较少,有学习的兴趣但觉得目前投资尚早且投资形式单一。

总的来说大学生对金钱、财富及财富创造的认识和理解匮乏,消费观、投资观等方面都存在片面的认识。

2、理财知识层面。

(1)理财知识缺少。总体来看,大学生通过课堂的学习,了解了一些理财知识,但是相当零星且不深入。大部分了解的知识为课本中提到的如市场经济、市场运行规律、商品经济、货币流通等,于财务、投资知识所知甚少。

(2)大学生对于理财的重要性不重视。大部分同学知道理财的重要性,想学会理财,但是不知道具体的途径和方法;少部分同学认为理财是以后的事情,现在做为时尚早;另外存在部分同学认为理财只对财富多的人适用而对于大学生来讲无财可理。

(3)理财能力低。由于缺乏实践锻炼,大学生的理财能力较差。大学生的市场调查力和分析力以及创业实践能力有待提高。

三、理财现状的形成原因

1. 环境因素。

(!)家庭教育的影响。可分为两种类型来讲。一种是家庭经济状况较好的独生子女家庭。由于是家里的独苗,家长难免会溺爱,疏于管理,以致一些孩子养成花钱无计划,大手大脚,铺张浪费的消费状况,从而能导致理财能力的缺失。另一种是家庭情况较差的多子女家庭。由于家里经济状况不好,家里不能提高能够更多的钱来供自己消费。父母会教育孩子“节俭”,因而孩子不会有多余的资金来进行投资等活动。

(2)学校教育的影响。长期以来,学校教育的模式一直都是应试教育。学校教育的目标、方法、内容常围绕着统一考试进行,理财教育不是升学考试的内容,因而理财教育欠缺。即使是提倡素质教育的今天,理财教育仍然没有引起足够重视,导致了大学生理财意识和能力的缺失。大学生的理财的专业知识少。他们对于一些理财的知识仅仅是了解皮毛,所知较少,没有过深的研究,所以难免有盲目消费的现象。

(3)社会环境的影响。改革开放以来,公众渴求财富和理财能力缺失的矛盾不断激化。理财能力的缺失导致人们在消费、投资、创业的过程中常常受阻,影响了良好经济活动环境的形成。大学生作为社会的一员,社会的环境会对他们产生很大的影响,从而使他们理财能力的发展受到抑制。再者社会上存在各种诱惑大学生的因素,而大学生刚刚走出家庭,性格较为冲动,易受促销、广告以及其他周围环境的影响,消费有时有随机性和不合理性。

2. 内部因素。

(1)大学生消费资金来源单一。大学生虽已成年,但并未真正的经济独立。他们的资金主要来源是家庭,所以没有太多的财可理。除去日常消费,没有多少钱可以投资。

(2)大学生理财意识薄弱。大学生理财知识匮乏,理财方式单一,大多数大学生仅仅有储蓄一种方式,很少有利用股票、证券等金融渠道投资的方式。

四.调查数据及结果分析

1.大学生月生活费数额

在我们调查的200个人当中,月生活费在500元以下的占30%,支出主要用在个人饮食,基本上没有处于攀比而盲目消费的情况,一般不是“月光族”;大多数同学的月生活费在800-1200之间,所占比例为57%,其支出不仅仅局限于个人饮食,还包括购买衣服和化妆品,这些同学成为月光族的概率为41%;在1200-1800元之间的较少,仅为11%,这些同学的消费支出除了日常生活消费还包括个人的娱乐消费,这些同学成为月光族的概率为33%;只有极少数同学的月生活费在1800元以上,占有2%的比例,他们会用大部分的钱进行旅游娱乐或者进行小范围的投资,这些同学成为“月光族”的几率也很小。

由以上结果得大学生的资金有限,大部分在800到1800之间。家庭差异导致资金的不均,但总体来说当今大学生的月生活费依然在一个小范围内。

图一

2.生活费来源

总样本为200,通过调查,我们的调查结果显示(该调查题为多选题:.大部分同学的生活费来源于父母资助,其所占比例为83%;少部分同学会在学业上有优势,获得奖学金的同学占6.5% ;极少数同学会从校内外其他工作渠道获取生活费, 依靠校内勤工助学的占4,5%,有校外兼职经历的占2.9%,自己做些小生意的同学占2%,其他来源占1.1%。

由以上结果可知,大学生尚未完全取得经济上的独立,主要来源仍是家庭。而利用其他来源的只有少部分人。大学给同学们提供的机会有平时校园内的勤工俭学,发放传单,做点小生意;校外兼职工作,如家教,推销和销售等,但利用这些渠道的大学生是极少的。这表明当代大学生的能力不足,没有更多的资金来源。

图二 83% 6.5% 2.9%

4.5% 1.1%

2%

0 12.5% 25% 37.5% 50% 62.5% 75% 87.5% 100% 父母资助 奖学金 校内勤工俭学 校外兼职 做小生意 其他 系列1

800 元以下

30%

800-1200 元

57% 1200-1800 元

11% 1800 元以上

2%

3.消费结构

从图表上可看出77%的大学生是由于自我需求而消费的,主要包括每个月的基本伙食、生活用品、零食水果等费用;9%的大学生是出于发泄习惯,很多大学生心情不好的时候,就会有去逛街消费或者暴饮暴食的习惯来发泄情绪;7%是因为追求时髦,这是一个追求时尚的年代,爱美之心人皆有之,都想把自己打扮得时尚点,吸引别人的注意或者让自己自信有个好心情,从某个角度讲追求时髦是一种对美的追求,也不为过;4%出于冲动,这个可能因为个人性格或者消费观的影响,对一见钟情的东西失去理智,没有考虑实用性,都会导致日后后悔;2%是由于攀比,大学生处于青春的黄金期,希望自己能活得轰轰烈烈,在观赏别人的同时,心里自然会生出一种攀比心理,这种心理诱使自己消费。但是自己要做好心理调节和自我控制,在自己消费时候,切勿拿父母的钱乱挥霍;另外还有1%的大学生出于其他原因而消费,由此也可看出为了满足不同的需求,大家的消费原因也呈现出了多样性。

77%7%4%2%9%1%自我需求追求时髦一时冲动出于攀比出于发泄习惯其他

图三

4.平常有无记账和编制预算的习惯

根据调查结果显示,有67%的同学平时没有记账习惯,对月生活费也没有进行预算,这些同学中至少有一半同学会出现月生活费不够用的情况;28%的同学有预算和记账习惯,而且执行的也比较好,这些同学一般不会成为月光族;5%的同学有预算和记账的习惯,但是往往是三分钟热度,也没有按预算来消费,最终也会出现月月透支的情况。

这些结果进一步表明了当今大学生理财意识的薄弱,大部分大学生没有专业知识的引

导,没有合理计划,呈现出消费的不合理。因此对当代大学生进行专业理财知识的普及,以帮助其合理消费,合理理财成为极其重要的任务。

图四

5.培养大学生理财能力的意义

(1)理财与大学生健康成长、成才息息相关。正确理财是大学生成为国家经济建设人才的必备因素,是大学生健康人格的一个重要组成部分。现在,财商成为继智商、情商之后影响大学生成才的另一重要因素。智商是活动成功的前提条件;情商是活动顺利进行的保证;财商是活动的结果和制约因素。“三商”交互作用,综合反映了个体的生理、心理和社会素质,是制约大学生成才的三大因素。智商、情商的开发早已受到重视并已得成果,而理财意识和能力的开发还未形成共识。

(2)大学生理财是社会经济发展和满足人们对物质文明需要的要求。当今社会发展迅速,大学生的理财观念和能力的培养无疑对其以后的发展产生影响。大学生构建起正确的价值观、金钱观、财富观和财富创造观能够使他们在社会主义道德和法律的框架下以一种积极的心态开拓进取,合法地创造财富,真正懂得享受财富。

(3)大学生理财是我国政治经济发展的必然要求。我国处在市场经济快速发展时期,这对未来建设的社会主体——青年尤其是大学生提出了新的要求,大学生只有具备正确的理财观念、全面的财富知识、娴熟的驾驭货币和资本运动规律的能力,才能真正成为经济建设的生力军。

(4)大学生理财教育与教育。教育为社会发展培养所需要的人才。目前我国经济社会发展需要大量能够从事经济建设的人才,而理财是经济人才所必须具备的素质。因此,适应我国社会发展的要求,培养具有较高理财能力的大学毕业生是时代对高等教育提出的又一重要而紧迫的任务。

有预算,但执

行不够

5%

有预算,执行

好

28%

没预算

67% 有预算,但执行不够

有预算,执行好

没预算

五.对大学生投资理财的建议

从调查情况可以看出,高校学生的理财意识低和理财能力薄弱是很普遍的现象,逐步培养高校学生的理财意识的必要性越来越明显。对此,我们提出以下建议以供同学们学习借鉴:

1.做好整体规划

每个月可以支配的资金为多少,每月的经常性开支为多少,做到心中有数,留取每月资金总额的20%作为备用资金,用来社会交际、买书等其他用途。另外对每天的消费要清楚地记录,最好能分类,这样可以看出消费各部分所占的比例,每月进行总结,扬长避短,对于规划不合理的地方加以控制改进。这样不仅能清晰的看出每个月的支出状况,同时能更好的计划未来几个月的支出。

2.树立勤俭意识,合理消费

大学生来自不同的地方,家庭条件也是贫富不一,所以,不能盲目攀比,不能因为追求时尚就拿父母的血汗钱挥霍,应该把有限的钱花在最需要的地方,在解决基础生活花费的同时多进行合理的有意义的消费。自古以来,就有“由俭入奢易,由奢入俭难”的古训,所以一定要养成一个好的习惯,受益一生。大学四年我们的学费加生活费大约在四万左右,这是一笔不小的数目,大学生应该学会体恤父母,理解父母,大学校园应该更努力学习,争取拿奖学金,学习之余也可以去做兼职,一方面砺炼自己,为自己积累社会经验,一方面减轻父母的负担。总之,大学生应该为自己多方面融资,同时也为家庭做贡献。

3.积极学习理财知识,学习投资

大学生在校期间,有很多渠道供大家了解更多关于理财方面的知识,既可以去图书馆阅读有关书籍,也可以在相关网站上查阅,也可以请教专业老师,多与同学们探讨不懂的问题等,都会让自己了解更多的理财知识,受益很多。同时要利用课余时间去做一些实践,加深对理财的理解,了解更多的理财方式,充分利用所学知识为自己创造一些小收益以提高自己的理财能力。